Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ASSESSMENT OF REMOTE BANKING SERVICES BY CREDIT INSTITUTIONS OF THE PRIMORSKY TERRITORY

Введение

Актуальностью темы дистанционного банковского обслуживания (ДБО) для Приморского края обусловлена несколькими важными аспектами. Во-первых, в наши дни невозможно вести конкурентоспособную экономическую деятельность без дистанционного банковского обслуживания, именно поэтому банки, в том числе региональные, делают упор на ДБО, улучшая его, как в техническом плане, оптимизируя процессы, так и в плане визуализации, делая использование удобным и интуитивно-понятным. Во-вторых, территориально-экономическая важность Приморского края, являющимся одним из ключевых регионов Дальнего Востока России, с быстро развивающейся экономикой, большим портовым комплексом и значительным числом промышленных предприятий. В условиях экономического роста и развития международных торговых отношений, связанных с разворотом на восток, особенно с государствами Азиатско-Тихоокеанского региона, наличие качественного ДБО становится крайне важным фактором для поддержания конкурентоспособности бизнеса и улучшения качества жизни населения. Современные технологии ДБО позволяют предоставлять банковские услуги в удаленном формате, что особенно актуально для больших территорий Дальнего востока России с низкой плотностью населения, где физически невозможно обеспечить широкую сеть отделений банков. В таких условиях дистанционные сервисы становятся не просто удобством, а жизненной необходимостью как для частных лиц, так и для предприятий, нуждающихся в оперативном доступе к банковским услугам с целью управления своими финансовыми потоками и взаимодействия с партнерами [3-4].

Материалы и методы исследования

По данным центрального банка РФ, количество счетов с дистанционным доступом в России, открытых в кредитных организациях (таблица 1).

Согласно данным на 1 января 2024 года, в России в топ-10 по использованию ДБО входят крупные города и регионы с большой численностью населения, а также обладающие развитой инфраструктурой, способствующей активному использованию банковских услуг. Эти города вошли в десятку лучших по следующим критериям: количество умных устройств, которыми пользуются жители, уровень проникновения технологий, качество и скорость интернета, а также количество IT-специалистов.

Приморский край занимает 21-е место среди 89 регионов России, что является хорошим результатом, учитывая его относительно небольшое население по сравнению с другими крупными городами и регионами. За последние годы Приморский край активно развивался, улучшалась его инфраструктура и повышался уровень жизни граждан.

Проанализируем долю Приморского края в ДБО по сравнению с другими регионами РФ. На 1 января 2024 года Приморский край занимает долю, равную 0,87 процентов из общего числа всех регионов страны. Это говорит о том, что в Приморском крае активно используются дистанционные банковские услуги, и жители региона предпочитают пользоваться онлайн-банкингом и другими формами ДБО для управления своими финансами. Это может быть связано с высоким уровнем проникновения интернета и технологий в регионе, а также с активной работой банков по продвижению и развитию ДБО. Однако, если сравнивать с регионом, который находится на первом месте и занимает долю, равную 41,45 процентов, можно сделать вывод о том, что как бы прогрессивно ДБО не внедрялось в Приморском крае, в городе Москве и Московской области это всё делается лучше и быстрее.

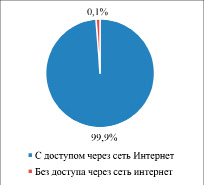

Доступность интернета юридическим лицам в Приморском крае, представлена на рисунке 1.

Практически у всех юридических лиц, не являющимся кредитными организациями, есть доступ через сеть интернет, только единицы не пользуются ДБО.

Таблица 1

Количество счетов с дистанционным доступом в РФ, открытых в кредитных организациях на 01.01.2024 [6], в миллионах единиц

|

Место по убыванию |

Наименование территории |

Общее кол-во |

Уд. вес, % |

В том числе открытых клиенту: |

||||

|

ю/л, не являющимся кредитными организациями, всего |

из них: |

ф/л, всего |

из них: |

|||||

|

с доступом ч/з сеть Интернет |

с доступом ч/з сеть Интернет |

с доступом посредством сообщений с использованием абонентских устройств мобильной связи |

||||||

|

1 |

г. Москва и Московская область |

159,87 |

41,45 |

4,43 |

4,41 |

155,44 |

152,85 |

96,33 |

|

2 |

Новосибирская область |

19,88 |

5,15 |

0,27 |

0,27 |

19,61 |

9,85 |

14,96 |

|

3 |

г. Санкт-Петербург |

18,01 |

4,67 |

0,51 |

0,51 |

17,49 |

17,17 |

11,31 |

|

4 |

Краснодарский край |

11,83 |

3,07 |

0,20 |

0,20 |

11,63 |

11,48 |

8,00 |

|

5 |

Свердловская область |

10,60 |

2,75 |

0,32 |

0,32 |

10,28 |

10,13 |

6,37 |

|

6 |

Самарская область |

10,38 |

2,69 |

0,08 |

0,08 |

10,30 |

10,30 |

4,66 |

|

7 |

Воронежская область |

6,82 |

1,77 |

0,06 |

0,06 |

6,76 |

6,76 |

3,29 |

|

8 |

Ростовская область |

6,75 |

1,75 |

0,18 |

0,17 |

6,57 |

6,53 |

6,10 |

|

9 |

Республика Башкортостан |

6,20 |

1,61 |

0,11 |

0,11 |

6,08 |

6,08 |

5,14 |

|

10 |

Тюменская область |

6,10 |

1,58 |

0,14 |

0,14 |

5,97 |

5,96 |

5,77 |

|

11 |

Республика Татарстан |

6,06 |

1,57 |

0,13 |

0,13 |

5,93 |

5,52 |

4,84 |

|

12 |

Нижегородская область |

5,55 |

1,44 |

0,34 |

0,34 |

5,20 |

5,00 |

4,46 |

|

13 |

Челябинская область |

4,99 |

1,29 |

0,10 |

0,09 |

4,89 |

4,84 |

4,35 |

|

14 |

Красноярский край |

4,53 |

1,18 |

0,07 |

0,07 |

4,46 |

4,44 |

3,97 |

|

15 |

Пермский край |

3,93 |

1,02 |

0,07 |

0,07 |

3,85 |

3,83 |

3,77 |

|

16 |

Иркутская область |

3,88 |

1,01 |

0,06 |

0,06 |

3,83 |

3,83 |

3,74 |

|

… |

||||||||

|

21 |

Приморский край |

3,36 |

0,87 |

0,08 |

0,08 |

3,28 |

3,25 |

2,90 |

Рис. 1. Доля счетов юридических лиц с дистанционным доступом в Приморском крае на 01.01.2024 г. [6]

Юридические лица могут не использовать дистанционное банковское обслуживание (ДБО) по нескольким причинам:

- Недостаток осведомленности. Некоторые юридические лица могут быть не осведомлены о преимуществах и возможностях ДБО. Они могут не знать о том, что существуют такие услуги, как интернет-банкинг, мобильный банкинг и другие формы дистанционного обслуживания;

- Отсутствие необходимости. Некоторые юридические лица могут не нуждаться в ДБО. Например, если они имеют небольшой объем операций или если все их операции осуществляются через физическое отделение банка, они могут не видеть необходимости в использовании ДБО;

- Проблемы безопасности. Некоторые юридические лица могут быть обеспокоены вопросами безопасности при использовании ДБО. Они могут опасаться возможных кибератак, утечек данных или мошенничества;

- Традиционные методы. Некоторые юридические лица могут предпочитать традиционные методы банковского обслуживания, такие как личное посещение банка или общение с менеджером по телефону.

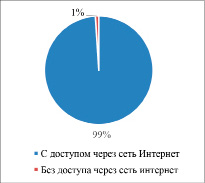

Доступность интернета физическим лицам в Приморском крае представлена на рисунке 2. Почти все физические лица имеют доступ через сеть интернет, только малый процент, также, как и у юридических лиц продолжают не использовать ДБО. Причины неиспользования ДБО, в целом, такие же, как и у юридических лиц, однако главная заключается в недостатке осведомленности, а также проблеме безопасности. Некоторые люди могут быть обеспокоены вопросами безопасности при использовании ДБО. Они могут опасаться возможных кибератак, утечек данных или мошенничества, особенно это относится к более взрослым группам населения.

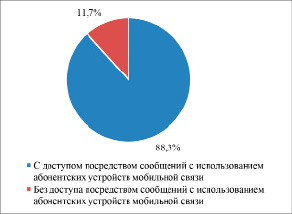

Доля счетов физических лиц с доступом в ДБО посредство сообщений с использованием абонентских устройств мобильной связи, представлена на рисунке 3.

Около 12% счетов физических лиц не имеют доступа в ДБО посредством сообщений с использованием абонентских устройств мобильной связи, такие как SMS-уведомления и использование смартфона. Основными причинами являются: недостаток знаний или навыков, некоторые люди могут не знать, как использовать ДБО через сообщения, предпочтения клиентов, некоторые клиенты могут предпочитать другие методы коммуникации с банком и безопасность, а именно то, что некоторые люди могут избегать использования ДБО через сообщения из-за опасений о безопасности своих финансовых данных, также клиенты более пожилого возраста, которым тяжело или неудобно пользоваться цифровыми технологиями.

Следует отметить, что большая часть всё-таки имеет доступ в ДБО, в веке цифровых технологий почти у каждого второго есть смартфон с выходом в интернет.

Рис. 2. Доля счетов физических лиц с дистанционным доступом в Приморском крае на 01.01.2024 г. [6]

Рис. 3. Доля счетов физических лиц с доступом в ДБО посредством сообщений с использованием абонентских устройств мобильной связи в Приморском крае на 01.01.2024 г. [6]

Таблица 2

Сравнение наличия услуг и сервисов по системе ДБО в банках Приморского края

|

Услуги |

Банк |

||||

|

Примсоцбанк |

Альфа-Банк |

ВТБ |

Сбербанк |

АТБ |

|

|

Интернет-банк |

+ |

+ |

+ |

+ |

+ |

|

Мобильное приложение |

+ |

+ |

+ |

+ |

+ |

|

ЭДО |

+ |

+ |

+ |

+ |

+ |

|

Депозиты |

+ |

+ |

+ |

+ |

+ |

|

Кредиты |

+ |

+ |

+ |

+ |

+ |

|

ВЭД |

+ |

+ |

+ |

+ |

+ |

|

Зарплатный проект |

+ |

+ |

+ |

+ |

+ |

|

Эквайринг / Куайринг |

+ |

+ |

+ |

+ |

+ |

|

Бухгалтерия |

- |

+ |

+ |

+ |

- |

|

Проверка контрагента |

+ |

+ |

+ |

+ |

+ |

|

Подбор персонала |

- |

+ |

+ |

+ |

- |

|

Использование электронной подписи от ФНС |

+ (использует КЭП) |

+ (использует КЭП) |

+ (выдаёт КЭП) |

+ (выдаёт КЭП) |

- |

|

Юридические услуги |

- |

+ |

+ |

+ |

- |

|

Запуск продаж |

- |

- |

+ |

+ |

- |

|

Защита бренда |

- |

+ |

+ |

- |

- |

|

Маркетинговая кампания |

- |

- |

+ |

- |

- |

|

Изменение данных в налоговой |

- |

+ |

- |

- |

- |

|

Страхование бизнеса |

- |

+ |

+ |

+ |

+ |

Анализ основных продуктов, которые предлагают своим клиентам некоторые федеральные, а также региональные банки, представлен в таблице 2.

Если рассматривать услуги и сервисы, без которых невозможно представить работу по ДБО, а именно интернет-банк, мобильное приложение, ЭДО, депозиты, кредиты, ВЭД, сервис для проверки контрагентов, зарплатный проект, эквайринг и куаринг, то данные продукты можно приобрести и подключить в любом из анализируемых банков. Если же рассматривать дополнительные услуги и сервисы, которые крайне упрощают дальнейшую работу любой компании, то их наличие разнится в зависимости от банка. Далее, для более полного анализа, рассмотрим детально какие дополнительные услуги и сервисы представляет своим клиентам каждый из банков.

«Сбербанк» – крупнейший банк в России и странах СНГ, включенный в список системно значимых кредитных учреждений. Он предлагает широкий спектр услуг, что делает его лидером банковского сектора. ДБО «Сбербанка» отличается от ДБО в других банках наличием расширенного и полного функционала, который тщательно проработан. Банк создал целую экосистему для своих клиентов, включая сервисы «Подбор персонала» и «Запуск продаж». «Подбор персонала» помогает эффективно находить сотрудников, а «Запуск продаж» – развивать бизнес на маркетплейсе и расширять аудиторию. «Сбербанк» также является первым доверенным лицом УЦ ФНС России и выдает КЭП от имени налоговой службы руководителям юрлицам и ИП, что упрощает использование ДБО и сокращает расходы. Анализ показывает, что «Сбербанк» ориентирован на охват максимального количества юридических лиц, предоставляя им большой перечень услуг.

Банк «ВТБ» – лидер рынка финансовых услуг, предлагающий широкий спектр банковских и дополнительных услуг для индивидуальных клиентов и бизнеса. Услуги включают интернет-банкинг, мобильное приложение и ЭДО, подчеркивающие фокус на цифровизации и удобстве для клиентов. Дополнительные услуги, такие как юридические услуги, защита бренда и страхование бизнеса, свидетельствуют о стремлении «ВТБ» предоставлять комплексное обслуживание. Отличительной чертой «ВТБ» является услуга продвижения продукта клиента, что говорит о фокусе банка не только на основных компетенциях, но и на уникальных услугах.

«Альфа-Банк» – универсальный федеральный банк, активно развивающий цифровые технологии и предоставляющий клиентам возможность управления финансами онлайн. Банк акцентирует внимание на удобстве клиентов, предлагая услугу «Изменение данных в налоговой», которая автоматически формирует документы. «Альфа-Банк» не поддерживает сервисы, такие как запуск продаж и помощь в создании рекламы, что указывает на фокус на ключевых компетенциях. Банк позиционирует себя как надежный и инновационный, обеспечивающий комплексное обслуживание клиентов с использованием передовых технологий.

«Азиатско-Тихоокеанский банк (АТБ)» – один из крупнейших региональных банков Дальнего Востока и Сибири с мультирегиональной сетью. Банк предлагает стандартный набор услуг, включая мобильное приложение, депозиты, кредиты, эквайринг, страхование бизнеса, проверку контрагентов, ЭДО и ВЭД, а также интернет-банк. Однако эти услуги не выделяют его среди конкурентов, поскольку другие банки предлагают аналогичные услуги на более выгодных условиях. «АТБ» не предоставляет такие услуги, как использование электронной подписи ФНС, изменение данных в налоговой, защита бренда, маркетинговые кампании, бухгалтерия, набор персонала или помощь в запуске продаж продукта клиента, что делает его менее привлекательным для клиентов, ориентированных на развитие бизнеса.

ПАО СКБ Приморья «Примсоцбанк» – крупный региональный банк Приморского края, предлагающий ограниченный список услуг и сервисов. Банк предоставляет стандартные услуги, такие как интернет-банкинг, мобильное приложение, ЭДО, депозиты, кредиты, ВЭД, зарплатные проекты и эквайринг. Однако он не предлагает такие услуги, как бухгалтерия, подбор персонала, юридические услуги, запуск продаж, защита бренда, маркетинговые кампании, изменение данных в налоговой и страхование бизнеса. Это указывает на фокус банка на финансовых и кредитных продуктах, а не на полном спектре услуг для управления и развития бизнеса. Клиенты, желающие развивать свой бизнес, могут столкнуться с необходимостью обращения к другим банкам, но «Примсоцбанк» имеет преимущество в отсутствии санкций, что позволяет ему осуществлять валютные платежи.

Результаты исследования и их обсуждение

В результате анализа и сравнения данных банков, можно сделать вывод о том, что банки предлагают разнообразные услуги, соответствующие потребностям клиентов. Федеральные банки выделяются благодаря своему комплексному подходу к обслуживанию клиентов. В то время как «АТБ» и ПАО СКБ Приморья «Примсоцбанк» фокусируются на традиционном обслуживании, это связано с тем, что данные банки являются региональными, то есть у них совершенно другие финансовые возможности в отличие от федеральных банков, поэтому они не могут также активно развиваться и предлагать клиентам всё более широкий спектр услуг и сервисов, и из-за этого потребности клиентов в полном спектре бизнес-услуг не удовлетворяются. Расширение ассортимента услуг может помочь банкам привлечь и удержать клиентов, стремящихся к развитию своего бизнеса. Важность функциональности, сервиса и удобства использования ДБО подчеркивается их ролью в удовлетворении корпоративных потребностей, но необходимо следить за качеством услуг при увеличении их количества [1].

Анализируя общую картину дистанционного банковского обслуживания в Приморском крае, рассмотрим данные в таблице 3 по использования ДБО, в ключевом региональном банке ПАО СКБ Приморья «Примсоцбанк». Рассматривая общую картину клиентов, которые использую дистанционное банковское обслуживание в ПАО СКБ Приморья «Примсоцбанк», мы можем наблюдать активное увеличение тех, кто использует ДБО, в 2022 году их количество увеличилось в 2 раза, на 4948, в 2023 году составило 17309,83. Такое резкое увеличение произошло благодаря главному преимуществу банка, не попав в санкционный список, у банка произошел прирост клиентов, которым удобнее осуществят внешнеэкономическую деятельность там, где работают межбанковские переводы SWIFT. Также мы наблюдаем постепенное снижение количества клиентов, которые не используют ДБО, в 2022 году это составило 659,12 в процентном соотношении, в 2023 году составило 1 905, в процентном соотношении это 27. Снижению количества клиентов, которые не используют ДБО, послужило активное улучшение условий использования, а также внедрение новых функций.

Таблица 3

Количество корпоративных клиентов ПАО СКБ Приморья «Примсоцбанк», которые используют ДБО, из общего количества корпоративных клиентов [8]

|

Показатель |

2021 |

2022 |

2023 |

Удельный вес, % |

Абсолютное изменение, тыс. руб. |

Темп роста, % |

||||

|

2021 |

2022 |

2023 |

2022 от 2021 |

2023 от 2021 |

2022 от 2021 |

2023 от 2021 |

||||

|

Используют ДБО |

5 535 |

10 483 |

17 309 |

50,88 |

69,11 |

83,42 |

4 948 |

11 774 |

189,39 |

312,72 |

|

Не используют ДБО |

5 344 |

4 685 |

3 439 |

49,12 |

30,89 |

16,58 |

-659 |

-1 905 |

87,67 |

64,35 |

|

Итого |

10 879 |

15 168 |

20 748 |

100 |

100 |

100 |

4 289 |

9 869 |

139,42 |

190,72 |

Очевидно, что банк постоянно совершенствует условия интернет-банкинга, внедряя новые технологии и расширяет функционал, что благотворно сказывается на удовлетворенности клиентов.

Заключение

Проведенное исследование демонстрирует, что кредитные организации Приморского края добились значительных успехов в области дистанционного банковского обслуживания (ДБО). Внедрение современных технологий в банковскую систему региона позволило предоставлять удобные и многофункциональные услуги жителям, живущим как в крупных городах, так и в отдаленных поселках. Банки региона, активно развивают мобильные приложения и онлайн-банкинг, что значительно упрощает процесс управления финансовыми ресурсами для клиентов. Помимо стандартных функций, таких как перевод средств, оплата коммунальных услуг и пополнение мобильного счета, банки предлагают более сложные финансовые продукты, включая инвестиционные сервисы и онлайн-консультации с финансовыми советниками. В современных реалиях сложно представить бизнес без ДБО, оно развивалось и внедрилось в экономическую сферу деятельности, улучшая взаимодействие с банком, а также предоставляла клиенту удобный способ ведения операций.

Библиографическая ссылка

Водопьянова В.А., Бондарь А.К., Парфёнов С.П. ОЦЕНКА ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ КРЕДИТНЫМИ ОРГАНИЗАЦИЯМИ ПРИМОРСКОГО КРАЯ // Вестник Алтайской академии экономики и права. 2024. № 8-1. С. 43-49;URL: https://vaael.ru/en/article/view?id=3620 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.3620