Введение

Актуальностью темы дистанционного банковского обслуживания (ДБО) для Приморского края обусловлена несколькими важными аспектами. Во-первых, в наши дни невозможно вести конкурентоспособную экономическую деятельность без дистанционного банковского обслуживания, именно поэтому банки, в том числе региональные, делают упор на ДБО, улучшая его, как в техническом плане, оптимизируя процессы, так и в плане визуализации, делая использование удобным и интуитивно-понятным. Во-вторых, территориально-экономическая важность Приморского края, являющимся одним из ключевых регионов Дальнего Востока России, с быстро развивающейся экономикой, большим портовым комплексом и значительным числом промышленных предприятий. В условиях экономического роста и развития международных торговых отношений, связанных с разворотом на восток, особенно с государствами Азиатско-Тихоокеанского региона, наличие качественного ДБО становится крайне важным фактором для поддержания конкурентоспособности бизнеса и улучшения качества жизни населения. Современные технологии ДБО позволяют предоставлять банковские услуги в удаленном формате, что особенно актуально для больших территорий Дальнего востока России с низкой плотностью населения, где физически невозможно обеспечить широкую сеть отделений банков. В таких условиях дистанционные сервисы становятся не просто удобством, а жизненной необходимостью как для частных лиц, так и для предприятий, нуждающихся в оперативном доступе к банковским услугам с целью управления своими финансовыми потоками и взаимодействия с партнерами [3-4].

Материалы и методы исследования

По данным центрального банка РФ, количество счетов с дистанционным доступом в России, открытых в кредитных организациях (таблица 1).

Согласно данным на 1 января 2024 года, в России в топ-10 по использованию ДБО входят крупные города и регионы с большой численностью населения, а также обладающие развитой инфраструктурой, способствующей активному использованию банковских услуг. Эти города вошли в десятку лучших по следующим критериям: количество умных устройств, которыми пользуются жители, уровень проникновения технологий, качество и скорость интернета, а также количество IT-специалистов.

Приморский край занимает 21-е место среди 89 регионов России, что является хорошим результатом, учитывая его относительно небольшое население по сравнению с другими крупными городами и регионами. За последние годы Приморский край активно развивался, улучшалась его инфраструктура и повышался уровень жизни граждан.

Проанализируем долю Приморского края в ДБО по сравнению с другими регионами РФ. На 1 января 2024 года Приморский край занимает долю, равную 0,87 процентов из общего числа всех регионов страны. Это говорит о том, что в Приморском крае активно используются дистанционные банковские услуги, и жители региона предпочитают пользоваться онлайн-банкингом и другими формами ДБО для управления своими финансами. Это может быть связано с высоким уровнем проникновения интернета и технологий в регионе, а также с активной работой банков по продвижению и развитию ДБО. Однако, если сравнивать с регионом, который находится на первом месте и занимает долю, равную 41,45 процентов, можно сделать вывод о том, что как бы прогрессивно ДБО не внедрялось в Приморском крае, в городе Москве и Московской области это всё делается лучше и быстрее.

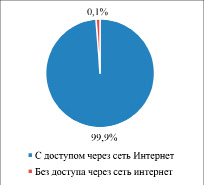

Доступность интернета юридическим лицам в Приморском крае, представлена на рисунке 1.

Практически у всех юридических лиц, не являющимся кредитными организациями, есть доступ через сеть интернет, только единицы не пользуются ДБО.

Таблица 1

Количество счетов с дистанционным доступом в РФ, открытых в кредитных организациях на 01.01.2024 [6], в миллионах единиц

|

Место по убыванию |

Наименование территории |

Общее кол-во |

Уд. вес, % |

В том числе открытых клиенту: |

||||

|

ю/л, не являющимся кредитными организациями, всего |

из них: |

ф/л, всего |

из них: |

|||||

|

с доступом ч/з сеть Интернет |

с доступом ч/з сеть Интернет |

с доступом посредством сообщений с использованием абонентских устройств мобильной связи |

||||||

|

1 |

г. Москва и Московская область |

159,87 |

41,45 |

4,43 |

4,41 |

155,44 |

152,85 |

96,33 |

|

2 |

Новосибирская область |

19,88 |

5,15 |

0,27 |

0,27 |

19,61 |

9,85 |

14,96 |

|

3 |

г. Санкт-Петербург |

18,01 |

4,67 |

0,51 |

0,51 |

17,49 |

17,17 |

11,31 |

|

4 |

Краснодарский край |

11,83 |

3,07 |

0,20 |

0,20 |

11,63 |

11,48 |

8,00 |

|

5 |

Свердловская область |

10,60 |

2,75 |

0,32 |

0,32 |

10,28 |

10,13 |

6,37 |

|

6 |

Самарская область |

10,38 |

2,69 |

0,08 |

0,08 |

10,30 |

10,30 |

4,66 |

|

7 |

Воронежская область |

6,82 |

1,77 |

0,06 |

0,06 |

6,76 |

6,76 |

3,29 |

|

8 |

Ростовская область |

6,75 |

1,75 |

0,18 |

0,17 |

6,57 |

6,53 |

6,10 |

|

9 |

Республика Башкортостан |

6,20 |

1,61 |

0,11 |

0,11 |

6,08 |

6,08 |

5,14 |

|

10 |

Тюменская область |

6,10 |

1,58 |

0,14 |

0,14 |

5,97 |

5,96 |

5,77 |

|

11 |

Республика Татарстан |

6,06 |

1,57 |

0,13 |

0,13 |

5,93 |

5,52 |

4,84 |

|

12 |

Нижегородская область |

5,55 |

1,44 |

0,34 |

0,34 |

5,20 |

5,00 |

4,46 |

|

13 |

Челябинская область |

4,99 |

1,29 |

0,10 |

0,09 |

4,89 |

4,84 |

4,35 |

|

14 |

Красноярский край |

4,53 |

1,18 |

0,07 |

0,07 |

4,46 |

4,44 |

3,97 |

|

15 |

Пермский край |

3,93 |

1,02 |

0,07 |

0,07 |

3,85 |

3,83 |

3,77 |

|

16 |

Иркутская область |

3,88 |

1,01 |

0,06 |

0,06 |

3,83 |

3,83 |

3,74 |

|

… |

||||||||

|

21 |

Приморский край |

3,36 |

0,87 |

0,08 |

0,08 |

3,28 |

3,25 |

2,90 |

Рис. 1. Доля счетов юридических лиц с дистанционным доступом в Приморском крае на 01.01.2024 г. [6]

Юридические лица могут не использовать дистанционное банковское обслуживание (ДБО) по нескольким причинам:

- Недостаток осведомленности. Некоторые юридические лица могут быть не осведомлены о преимуществах и возможностях ДБО. Они могут не знать о том, что существуют такие услуги, как интернет-банкинг, мобильный банкинг и другие формы дистанционного обслуживания;

- Отсутствие необходимости. Некоторые юридические лица могут не нуждаться в ДБО. Например, если они имеют небольшой объем операций или если все их операции осуществляются через физическое отделение банка, они могут не видеть необходимости в использовании ДБО;

- Проблемы безопасности. Некоторые юридические лица могут быть обеспокоены вопросами безопасности при использовании ДБО. Они могут опасаться возможных кибератак, утечек данных или мошенничества;

- Традиционные методы. Некоторые юридические лица могут предпочитать традиционные методы банковского обслуживания, такие как личное посещение банка или общение с менеджером по телефону.

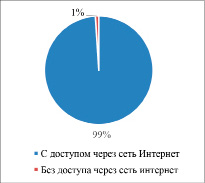

Доступность интернета физическим лицам в Приморском крае представлена на рисунке 2. Почти все физические лица имеют доступ через сеть интернет, только малый процент, также, как и у юридических лиц продолжают не использовать ДБО. Причины неиспользования ДБО, в целом, такие же, как и у юридических лиц, однако главная заключается в недостатке осведомленности, а также проблеме безопасности. Некоторые люди могут быть обеспокоены вопросами безопасности при использовании ДБО. Они могут опасаться возможных кибератак, утечек данных или мошенничества, особенно это относится к более взрослым группам населения.

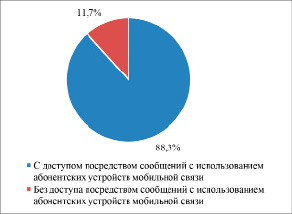

Доля счетов физических лиц с доступом в ДБО посредство сообщений с использованием абонентских устройств мобильной связи, представлена на рисунке 3.

Около 12% счетов физических лиц не имеют доступа в ДБО посредством сообщений с использованием абонентских устройств мобильной связи, такие как SMS-уведомления и использование смартфона. Основными причинами являются: недостаток знаний или навыков, некоторые люди могут не знать, как использовать ДБО через сообщения, предпочтения клиентов, некоторые клиенты могут предпочитать другие методы коммуникации с банком и безопасность, а именно то, что некоторые люди могут избегать использования ДБО через сообщения из-за опасений о безопасности своих финансовых данных, также клиенты более пожилого возраста, которым тяжело или неудобно пользоваться цифровыми технологиями.

Следует отметить, что большая часть всё-таки имеет доступ в ДБО, в веке цифровых технологий почти у каждого второго есть смартфон с выходом в интернет.

Рис. 2. Доля счетов физических лиц с дистанционным доступом в Приморском крае на 01.01.2024 г. [6]

Рис. 3. Доля счетов физических лиц с доступом в ДБО посредством сообщений с использованием абонентских устройств мобильной связи в Приморском крае на 01.01.2024 г. [6]

Таблица 2

Сравнение наличия услуг и сервисов по системе ДБО в банках Приморского края

|

Услуги |

Банк |

||||

|

Примсоцбанк |

Альфа-Банк |

ВТБ |

Сбербанк |

АТБ |

|

|

Интернет-банк |

+ |

+ |

+ |

+ |

+ |

|

Мобильное приложение |

+ |

+ |

+ |

+ |

+ |

|

ЭДО |

+ |

+ |

+ |

+ |

+ |

|

Депозиты |

+ |

+ |

+ |

+ |

+ |

|

Кредиты |

+ |

+ |

+ |

+ |

+ |

|

ВЭД |

+ |

+ |

+ |

+ |

+ |

|

Зарплатный проект |

+ |

+ |

+ |

+ |

+ |

|

Эквайринг / Куайринг |

+ |

+ |

+ |

+ |

+ |

|

Бухгалтерия |

- |

+ |

+ |

+ |

- |

|

Проверка контрагента |

+ |

+ |

+ |

+ |

+ |

|

Подбор персонала |

- |

+ |

+ |

+ |

- |

|

Использование электронной подписи от ФНС |

+ (использует КЭП) |

+ (использует КЭП) |

+ (выдаёт КЭП) |

+ (выдаёт КЭП) |

- |

|

Юридические услуги |

- |

+ |

+ |

+ |

- |

|

Запуск продаж |

- |

- |

+ |

+ |

- |

|

Защита бренда |

- |

+ |

+ |

- |

- |

|

Маркетинговая кампания |

- |

- |

+ |

- |

- |

|

Изменение данных в налоговой |

- |

+ |

- |

- |

- |

|

Страхование бизнеса |

- |

+ |

+ |

+ |

+ |

Анализ основных продуктов, которые предлагают своим клиентам некоторые федеральные, а также региональные банки, представлен в таблице 2.

Если рассматривать услуги и сервисы, без которых невозможно представить работу по ДБО, а именно интернет-банк, мобильное приложение, ЭДО, депозиты, кредиты, ВЭД, сервис для проверки контрагентов, зарплатный проект, эквайринг и куаринг, то данные продукты можно приобрести и подключить в любом из анализируемых банков. Если же рассматривать дополнительные услуги и сервисы, которые крайне упрощают дальнейшую работу любой компании, то их наличие разнится в зависимости от банка. Далее, для более полного анализа, рассмотрим детально какие дополнительные услуги и сервисы представляет своим клиентам каждый из банков.

«Сбербанк» – крупнейший банк в России и странах СНГ, включенный в список системно значимых кредитных учреждений. Он предлагает широкий спектр услуг, что делает его лидером банковского сектора. ДБО «Сбербанка» отличается от ДБО в других банках наличием расширенного и полного функционала, который тщательно проработан. Банк создал целую экосистему для своих клиентов, включая сервисы «Подбор персонала» и «Запуск продаж». «Подбор персонала» помогает эффективно находить сотрудников, а «Запуск продаж» – развивать бизнес на маркетплейсе и расширять аудиторию. «Сбербанк» также является первым доверенным лицом УЦ ФНС России и выдает КЭП от имени налоговой службы руководителям юрлицам и ИП, что упрощает использование ДБО и сокращает расходы. Анализ показывает, что «Сбербанк» ориентирован на охват максимального количества юридических лиц, предоставляя им большой перечень услуг.

Банк «ВТБ» – лидер рынка финансовых услуг, предлагающий широкий спектр банковских и дополнительных услуг для индивидуальных клиентов и бизнеса. Услуги включают интернет-банкинг, мобильное приложение и ЭДО, подчеркивающие фокус на цифровизации и удобстве для клиентов. Дополнительные услуги, такие как юридические услуги, защита бренда и страхование бизнеса, свидетельствуют о стремлении «ВТБ» предоставлять комплексное обслуживание. Отличительной чертой «ВТБ» является услуга продвижения продукта клиента, что говорит о фокусе банка не только на основных компетенциях, но и на уникальных услугах.

«Альфа-Банк» – универсальный федеральный банк, активно развивающий цифровые технологии и предоставляющий клиентам возможность управления финансами онлайн. Банк акцентирует внимание на удобстве клиентов, предлагая услугу «Изменение данных в налоговой», которая автоматически формирует документы. «Альфа-Банк» не поддерживает сервисы, такие как запуск продаж и помощь в создании рекламы, что указывает на фокус на ключевых компетенциях. Банк позиционирует себя как надежный и инновационный, обеспечивающий комплексное обслуживание клиентов с использованием передовых технологий.

«Азиатско-Тихоокеанский банк (АТБ)» – один из крупнейших региональных банков Дальнего Востока и Сибири с мультирегиональной сетью. Банк предлагает стандартный набор услуг, включая мобильное приложение, депозиты, кредиты, эквайринг, страхование бизнеса, проверку контрагентов, ЭДО и ВЭД, а также интернет-банк. Однако эти услуги не выделяют его среди конкурентов, поскольку другие банки предлагают аналогичные услуги на более выгодных условиях. «АТБ» не предоставляет такие услуги, как использование электронной подписи ФНС, изменение данных в налоговой, защита бренда, маркетинговые кампании, бухгалтерия, набор персонала или помощь в запуске продаж продукта клиента, что делает его менее привлекательным для клиентов, ориентированных на развитие бизнеса.

ПАО СКБ Приморья «Примсоцбанк» – крупный региональный банк Приморского края, предлагающий ограниченный список услуг и сервисов. Банк предоставляет стандартные услуги, такие как интернет-банкинг, мобильное приложение, ЭДО, депозиты, кредиты, ВЭД, зарплатные проекты и эквайринг. Однако он не предлагает такие услуги, как бухгалтерия, подбор персонала, юридические услуги, запуск продаж, защита бренда, маркетинговые кампании, изменение данных в налоговой и страхование бизнеса. Это указывает на фокус банка на финансовых и кредитных продуктах, а не на полном спектре услуг для управления и развития бизнеса. Клиенты, желающие развивать свой бизнес, могут столкнуться с необходимостью обращения к другим банкам, но «Примсоцбанк» имеет преимущество в отсутствии санкций, что позволяет ему осуществлять валютные платежи.

Результаты исследования и их обсуждение

В результате анализа и сравнения данных банков, можно сделать вывод о том, что банки предлагают разнообразные услуги, соответствующие потребностям клиентов. Федеральные банки выделяются благодаря своему комплексному подходу к обслуживанию клиентов. В то время как «АТБ» и ПАО СКБ Приморья «Примсоцбанк» фокусируются на традиционном обслуживании, это связано с тем, что данные банки являются региональными, то есть у них совершенно другие финансовые возможности в отличие от федеральных банков, поэтому они не могут также активно развиваться и предлагать клиентам всё более широкий спектр услуг и сервисов, и из-за этого потребности клиентов в полном спектре бизнес-услуг не удовлетворяются. Расширение ассортимента услуг может помочь банкам привлечь и удержать клиентов, стремящихся к развитию своего бизнеса. Важность функциональности, сервиса и удобства использования ДБО подчеркивается их ролью в удовлетворении корпоративных потребностей, но необходимо следить за качеством услуг при увеличении их количества [1].

Анализируя общую картину дистанционного банковского обслуживания в Приморском крае, рассмотрим данные в таблице 3 по использования ДБО, в ключевом региональном банке ПАО СКБ Приморья «Примсоцбанк». Рассматривая общую картину клиентов, которые использую дистанционное банковское обслуживание в ПАО СКБ Приморья «Примсоцбанк», мы можем наблюдать активное увеличение тех, кто использует ДБО, в 2022 году их количество увеличилось в 2 раза, на 4948, в 2023 году составило 17309,83. Такое резкое увеличение произошло благодаря главному преимуществу банка, не попав в санкционный список, у банка произошел прирост клиентов, которым удобнее осуществят внешнеэкономическую деятельность там, где работают межбанковские переводы SWIFT. Также мы наблюдаем постепенное снижение количества клиентов, которые не используют ДБО, в 2022 году это составило 659,12 в процентном соотношении, в 2023 году составило 1 905, в процентном соотношении это 27. Снижению количества клиентов, которые не используют ДБО, послужило активное улучшение условий использования, а также внедрение новых функций.

Таблица 3

Количество корпоративных клиентов ПАО СКБ Приморья «Примсоцбанк», которые используют ДБО, из общего количества корпоративных клиентов [8]

|

Показатель |

2021 |

2022 |

2023 |

Удельный вес, % |

Абсолютное изменение, тыс. руб. |

Темп роста, % |

||||

|

2021 |

2022 |

2023 |

2022 от 2021 |

2023 от 2021 |

2022 от 2021 |

2023 от 2021 |

||||

|

Используют ДБО |

5 535 |

10 483 |

17 309 |

50,88 |

69,11 |

83,42 |

4 948 |

11 774 |

189,39 |

312,72 |

|

Не используют ДБО |

5 344 |

4 685 |

3 439 |

49,12 |

30,89 |

16,58 |

-659 |

-1 905 |

87,67 |

64,35 |

|

Итого |

10 879 |

15 168 |

20 748 |

100 |

100 |

100 |

4 289 |

9 869 |

139,42 |

190,72 |

Очевидно, что банк постоянно совершенствует условия интернет-банкинга, внедряя новые технологии и расширяет функционал, что благотворно сказывается на удовлетворенности клиентов.

Заключение

Проведенное исследование демонстрирует, что кредитные организации Приморского края добились значительных успехов в области дистанционного банковского обслуживания (ДБО). Внедрение современных технологий в банковскую систему региона позволило предоставлять удобные и многофункциональные услуги жителям, живущим как в крупных городах, так и в отдаленных поселках. Банки региона, активно развивают мобильные приложения и онлайн-банкинг, что значительно упрощает процесс управления финансовыми ресурсами для клиентов. Помимо стандартных функций, таких как перевод средств, оплата коммунальных услуг и пополнение мобильного счета, банки предлагают более сложные финансовые продукты, включая инвестиционные сервисы и онлайн-консультации с финансовыми советниками. В современных реалиях сложно представить бизнес без ДБО, оно развивалось и внедрилось в экономическую сферу деятельности, улучшая взаимодействие с банком, а также предоставляла клиенту удобный способ ведения операций.

Библиографическая ссылка

Водопьянова В.А., Бондарь А.К., Парфёнов С.П. ОЦЕНКА ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ КРЕДИТНЫМИ ОРГАНИЗАЦИЯМИ ПРИМОРСКОГО КРАЯ // Вестник Алтайской академии экономики и права. 2024. № 8-1. С. 43-49;URL: https://vaael.ru/ru/article/view?id=3620 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3620