Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

APPLICATION OF RATING MATHEMATICAL MODELS FOR ANALYZING THE EFFECTIVENESS OF ECONOMIC PROCESSES

Введение

Применение рейтинговых математических моделей при анализе какой-либо деятельности на сегодняшний день приобретает все большую актуальность, так как они позволяют определить состав и степень влияющих факторов. А это в свою очередь позволит определить уровень экономической эффективности каждого экономического субъекта с учетом состава их показателей.

Немаловажное значение в применении таких математических моделей имеет оценка эффективности предприятий АПК, деятельность которых обусловлена множеством влияющих на нее внешних и внутренних факторов в зависимости от специфики производства. По результатам расчетов и рейтинга можно судить о наиболее и наименее эффективных сельхозпроизводителях, а также причинах этого [1].

Материалы и методы исследования

В качестве объектов исследования были определены модельные сельскохозяйственные предприятия Краснодарского края как одного из ведущих регионов сельскохозяйственной экономики страны. Российские предприятия, деятельность которых связана с аграрным сектором, во многом сталкиваются с иностранными конкурентами и для их адаптации в мировом рынке необходима объективная оценка [2, 3].

Для анализа модельных предприятий максимально соответствующим будет использование матричного многофакторного метода оценки, модель которого представлена в таблице 1.

Следующий этап включает сравнение блочных и интегрированных оценок эффективности, основанный на значениях по данным 2019 и 2020 г., они позволят выяснить, в каком экономическом состоянии находится предприятие.

В качестве базы оценки были определены три модельных предприятия Краснодарского края исходя из средних значений статистических показателей подобных хозяйств смешанного отраслевого состава, и условно по наименованиям определены как «Лада», «Агромир» и «Кубань». Исходя из данных о предприятиях, можно отметить, что определенные для анализа модельные предприятия схожи по организационно-управленческой структуре и по основному виду деятельности. Они формируют рациональную сравнительную модель оценки при финансовых показателях, находящихся в открытом доступе [4].

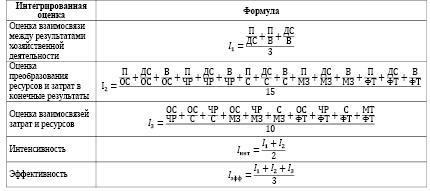

Формулы для расчета показателей эффективности и интенсивности деятельности предприятия приведены в таблице 2.

Увеличение выручки свидетельствует о том, что экономическая эффективность сельскохозяйственных исследуемых предприятий растет за счет увеличения объемов реализованной продукции, повышения уровня цен и расширения ассортимента продукции. Также можно пронаблюдать растущую динамику себестоимости продаж, что представляет расходы на изготовление и продажу продукции [5].

Результаты исследования и их обсуждение

Оценка результатов деятельности модельных предприятий по показателям за 2019–2020 гг. представлена в таблице 3.

Таблица 1

Матричная модель оценки эффективности работы предприятия АПК

Таблица 2

Формулы интегрированной оценки для нахождения показателей эффективности

Таблица 3

Основные показатели деятельности модельных предприятий

|

Предприятие |

Показатель |

2019 г. |

2020 г. |

|

Модельное предприятие «Лада» |

Прибыль (убыток) до налогообложения, руб. |

-18197 |

-86280 |

|

Добавленная стоимость, руб. |

-148443 |

-77866 |

|

|

Выручка, руб. |

273824 |

325974 |

|

|

Основные средства, руб. |

898842 |

929613 |

|

|

Среднесписочная численность работников, чел. |

161 |

161 |

|

|

Себестоимость продаж, руб. |

261575 |

319820 |

|

|

Материальные затраты, руб. |

422267 |

403840 |

|

|

Фонд оплаты труда, руб. |

87906 |

87906 |

|

|

Модельное предприятие «Агромир» |

Прибыль (убыток) до налогообложения, руб. |

90064 |

198256 |

|

Добавленная стоимость, руб. |

107824 |

88143 |

|

|

Выручка, руб. |

266080 |

315348 |

|

|

Основные средства, руб. |

173938 |

323780 |

|

|

Среднесписочная численность работников, чел. |

25 |

28 |

|

|

Себестоимость продаж, руб. |

200985 |

208081 |

|

|

Материальные затраты, руб. |

158256 |

227205 |

|

|

Фонд оплаты труда, руб. |

14820 |

16598 |

|

|

Модельное предприятие «Кубань» |

Прибыль (убыток) до налогообложения, руб. |

322281 |

331274 |

|

Добавленная стоимость, руб. |

505206 |

505862 |

|

|

Выручка, руб. |

910476 |

1027420 |

|

|

Основные средства, руб. |

543680 |

655174 |

|

|

Среднесписочная численность работников, чел. |

231 |

248 |

|

|

Себестоимость продаж, руб. |

565508 |

575649 |

|

|

Материальные затраты, руб. |

405270 |

521558 |

|

|

Фонд оплаты труда, руб. |

162162 |

174096 |

В таблицах 4-6 представлены в виде анализа матричные модели за анализируемый период. По расчетам в них видны основные показатели рентабельности предприятий.

Так, по модельному предприятию «Лада» видно, что рентабельность имеет отрицательный характер и данное предприятие работает в убыток. По произведенным расчетам предприятия «Агромир» можно сказать, что рентабельность выпускаемой сельскохозяйственной продукции возросла в 2020 году, как и рентабельность работников.

Таблица 4

Матричная модель анализа производственно-хозяйственной деятельности модельного предприятия «Лада»

|

Показатели |

Результаты |

Ресурсы |

Затраты |

|||||||

|

Прибыль |

Добавленная стоимость (ДС) |

Выручка (В) |

Основные средства (ОС) |

Численность работников (ЧР) |

Себестоимость |

Материальные затраты (МЗ) |

Фоднозатраты труда (ФТ) |

|||

|

Результаты |

2019 |

Прибыль (П) |

- |

8,1576 |

-15,0478 |

-49,3951 |

-0,0088 |

-14,3746 |

-23,2053 |

-4,8308 |

|

2020 |

- |

0,9025 |

-3,7781 |

-10,7744 |

-0,0019 |

-3,7068 |

-4,6806 |

-1,0188 |

||

|

2019 |

Добавленная стоимость |

0,1226 |

- |

-1,8446 |

-6,0551 |

-0,0011 |

-1,7621 |

-2,8446 |

-0,5922 |

|

|

2020 |

1,1081 |

- |

-4,1863 |

-11,9386 |

-0,0021 |

-4,1073 |

-5,1863 |

-1,1289 |

||

|

2019 |

Выручка (В) |

-0,0665 |

-0,5421 |

- |

3,2826 |

0,0006 |

0,9553 |

1,5421 |

0,3210 |

|

|

2020 |

-0,2647 |

-0,2389 |

- |

2,8518 |

0,0005 |

0,9811 |

1,2389 |

0,2697 |

||

|

Ресурсы |

2019 |

Основные средства (ОС) |

-0,0202 |

-0,1651 |

0,3046 |

- |

0,0002 |

0,2910 |

0,4698 |

0,0978 |

|

2020 |

-0,0928 |

-0,0838 |

0,3507 |

- |

0,0002 |

0,3440 |

0,4344 |

0,0946 |

||

|

2019 |

Численность работников (ЧР) |

-113,0248 |

-922,0062 |

1700,7702 |

5582,8696 |

- |

1624,6894 |

2622,7764 |

546,0000 |

|

|

2020 |

-535,9006 |

-483,6398 |

2024,6832 |

5773,9938 |

- |

1986,4596 |

2508,3230 |

546,0000 |

||

|

Затраты |

2019 |

Себестоимость (С) |

-0,0696 |

-0,5675 |

1,0468 |

3,4363 |

0,0006 |

- |

1,6143 |

0,3361 |

|

2020 |

-0,2698 |

-0,2435 |

1,0192 |

2,9067 |

0,0005 |

- |

1,2627 |

0,2749 |

||

|

2019 |

Материальные затраты (МЗ) |

-0,0431 |

-0,3515 |

0,6485 |

2,1286 |

0,0004 |

0,6195 |

- |

0,2082 |

|

|

2020 |

-0,2136 |

-0,1928 |

0,8072 |

2,3019 |

0,0004 |

0,7919 |

- |

0,2177 |

||

|

2019 |

Фондозатраты труда (ФТ) |

-0,2070 |

-1,6887 |

3,1150 |

10,2250 |

0,0018 |

2,9756 |

4,8036 |

- |

|

|

2020 |

-0,9815 |

-0,8858 |

3,7082 |

10,5751 |

0,0018 |

3,6382 |

4,5940 |

- |

||

Таблица 5

Матричная модель анализа производственно-хозяйственной деятельности модельного предприятия «Агромир»

|

Показатели |

Результаты |

Ресурсы |

Затраты |

|||||||

|

Прибыль |

Добавленная стоимость (ДС) |

Выручка (В) |

Основные средства (ОС) |

Численность работников (ЧР) |

Себестоимость |

Материальные затраты (МЗ) |

Фоднозатраты труда (ФТ) |

|||

|

Результаты |

2019 |

Прибыль (П) |

- |

1,1972 |

2,9543 |

1,9313 |

0,0003 |

2,2316 |

1,7572 |

0,1645 |

|

2020 |

- |

0,4446 |

1,5906 |

1,6331 |

0,0001 |

1,0496 |

1,1460 |

0,0837 |

||

|

2019 |

Добавленная стоимость |

0,8353 |

- |

2,4677 |

1,6132 |

0,0002 |

1,8640 |

1,4677 |

0,1374 |

|

|

2020 |

2,2493 |

- |

3,5777 |

3,6733 |

0,0003 |

2,3607 |

2,5777 |

0,1883 |

||

|

2019 |

Выручка (В) |

0,3385 |

0,4052 |

- |

0,6537 |

0,0001 |

0,7554 |

0,5948 |

0,0557 |

|

|

2020 |

0,6287 |

0,2795 |

- |

1,0267 |

0,0001 |

0,6598 |

0,7205 |

0,0526 |

||

|

Ресурсы |

2019 |

Основные средства (ОС) |

0,5178 |

0,6199 |

1,5297 |

- |

0,0001 |

1,1555 |

0,9098 |

0,0852 |

|

2020 |

0,6123 |

0,2722 |

0,9740 |

- |

0,0001 |

0,6427 |

0,7017 |

0,0513 |

||

|

2019 |

Численность работников (ЧР) |

3602,5600 |

4312,9600 |

10643,2000 |

6957,5200 |

- |

8039,4000 |

6330,2400 |

592,8000 |

|

|

2020 |

7080,5714 |

3147,9643 |

11262,4286 |

11563,5714 |

- |

7431,4643 |

8114,4643 |

592,7857 |

||

|

Затраты |

2019 |

Себестоимость (С) |

0,4481 |

0,5365 |

1,3239 |

0,8654 |

0,0001 |

- |

0,7874 |

0,0737 |

|

2020 |

0,9528 |

0,4236 |

1,5155 |

1,5560 |

0,0001 |

- |

1,0919 |

0,0798 |

||

|

2019 |

Материальные затраты (МЗ) |

0,5691 |

0,6813 |

1,6813 |

1,0991 |

0,0002 |

1,2700 |

- |

0,0936 |

|

|

2020 |

0,8726 |

0,3879 |

1,3879 |

1,4251 |

0,0001 |

0,9158 |

- |

0,0731 |

||

|

2019 |

Фондозатраты труда (ФТ) |

6,0772 |

7,2756 |

17,9541 |

11,7367 |

0,0017 |

13,5617 |

10,6785 |

- |

|

|

2020 |

11,9446 |

5,3105 |

18,9992 |

19,5072 |

0,0017 |

12,5365 |

13,6887 |

- |

||

Таблица 6

Матричная модель анализа производственно-хозяйственной деятельности модельного предприятия «Кубань»

|

Показатели |

Результаты |

Ресурсы |

Затраты |

|||||||||

|

Прибыль |

Добавленная стоимость (ДС) |

Выручка (В) |

Основные средства (ОС) |

Численность работников (ЧР) |

Себестоимость |

Материальные затраты (МЗ) |

Фоднозатраты труда (ФТ) |

|||||

|

Результаты |

2019 |

Прибыль (П) |

- |

1,5676 |

2,8251 |

1,6870 |

0,0007 |

1,7547 |

1,2575 |

0,5032 |

||

|

2020 |

- |

1,5270 |

3,1014 |

1,9777 |

0,0007 |

1,7377 |

1,5744 |

0,5255 |

||||

|

2019 |

Добавленная стоимость |

0,6379 |

- |

1,8022 |

1,0762 |

0,0005 |

1,1194 |

0,8022 |

0,3210 |

|||

|

2020 |

0,6549 |

- |

2,0310 |

1,2952 |

0,0005 |

1,1380 |

1,0310 |

0,3442 |

||||

|

2019 |

Выручка (В) |

0,3540 |

0,5549 |

- |

0,5971 |

0,0003 |

0,6211 |

0,4451 |

0,1781 |

|||

|

2020 |

0,3224 |

0,4924 |

- |

0,6377 |

0,0002 |

0,5603 |

0,5076 |

0,1694 |

||||

|

Ресурсы |

2019 |

Основные средства (ОС) |

0,5928 |

0,9292 |

1,6747 |

- |

0,0004 |

1,0401 |

0,7454 |

0,2983 |

||

|

2020 |

0,5056 |

0,7721 |

1,5682 |

- |

0,0004 |

0,8786 |

0,7961 |

0,2657 |

||||

|

2019 |

Численность работников (ЧР) |

1395,1558 |

2187,0390 |

3941,4545 |

2353,5931 |

- |

2448,0866 |

1754,4156 |

702,0000 |

|||

|

2020 |

1335,7823 |

2039,7661 |

4142,8226 |

2641,8306 |

- |

2321,1653 |

2103,0565 |

702,0000 |

||||

|

Затраты |

2019 |

Себестоимость (С) |

0,5699 |

0,8934 |

1,6100 |

0,9614 |

0,0004 |

- |

0,7166 |

0,2868 |

||

|

2020 |

0,5755 |

0,8788 |

1,7848 |

1,1381 |

0,0004 |

- |

0,9060 |

0,3024 |

||||

|

2019 |

Материальные затраты (МЗ) |

0,7952 |

1,2466 |

2,2466 |

1,3415 |

0,0006 |

1,3954 |

- |

0,4001 |

|||

|

2020 |

0,6352 |

0,9699 |

1,9699 |

1,2562 |

0,0005 |

1,1037 |

- |

0,3338 |

||||

|

2019 |

Фондозатраты труда (ФТ) |

1,9874 |

3,1154 |

5,6146 |

3,3527 |

0,0014 |

3,4873 |

2,4992 |

- |

|||

|

2020 |

1,9028 |

2,9056 |

5,9015 |

3,7633 |

0,0014 |

3,3065 |

2,9958 |

- |

||||

Таблица 7

Значения интегрированных оценок предприятий

|

Критерий оценки |

Модельное предприятие |

2019 |

2020 |

2020/2019 |

|

Взаимосвязь конечных результатов |

Лада |

-0,1619 |

0,2015 |

-1,2445 |

|

Агромир |

0,5263 |

1,0524 |

1,9996 |

|

|

Кубань |

0,5155 |

0,4898 |

0,9501 |

|

|

Преобразование затрат в результаты |

Лада |

-9892,9 |

-5215,9 |

0,5272 |

|

Агромир |

7432,72 |

6353,01 |

0,8547 |

|

|

Кубань |

33790,2 |

33831,1 |

1,0012 |

|

|

Взаимосвязь затрат и ресурсов |

Лада |

5617,06 |

5808,8 |

1,0341 |

|

Агромир |

7006,73 |

11623,2 |

1,65886 |

|

|

Кубань |

2376,63 |

2665,4 |

1,1215 |

|

|

Интенсивность производства |

Лада |

-4946,53 |

-2607,8 |

0,5271 |

|

Агромир |

3716,62 |

3177,03 |

0,8548 |

|

|

Кубань |

16895,26 |

16915,79 |

1,0001 |

|

|

Экономическая эффективность |

Лада |

-1425,33 |

197,7005 |

-0,1387 |

|

Агромир |

4813,1521 |

5992,4208 |

1,2450 |

|

|

Кубань |

12055,7818 |

12165,6633 |

1,0091 |

При анализе модельного хозяйства «Кубань» стоит учесть, что по сравнению с 2019 годом в 2020 году рентабельность понизилась по нескольким показателям в категориях «Результаты», «Ресурсы» и «Затраты».

Следующий и заключительный этап определения рейтинговых оценок на основе применения матричной модели состоит в вычислении значений по блочным и интегрированным оценкам. Результаты таких вычислений подробно представлены в таблице 7.

На основе проведенных расчетов можно сопоставить представленные модельные сельхозпредприятия в рейтинге по совокупности интегрированных оценок.

Выводы

Проведя анализ модельных предприятий, было выявлено, что самая высокая экономическая эффективность у предприятия «Кубань», более низкий показатель наблюдается у предприятия «Лада», которое в 2019–2020 году работало в убыток. Рейтинг эффективности предприятий будет следующим: в 2019 г. 1-е место – «Кубань», 2-е – «Агромир»; 3-е – «Лада»; в 2020 г. 1-е место – «Агромир», 2-е – «Кубань»; 3-е – «Лада».

Таким образом, подобные исследования позволяют определить слабые места в различных отраслях, на которые необходимо обратить особое внимание, произвести детальный экономический анализ и поставить новые цели для повышения эффективности.

Библиографическая ссылка

Осенний В.В., Добровольский А.Г., Хроль Е.В., Беспалова Д.П. ПРИМЕНЕНИЕ РЕЙТИНГОВЫХ МАТЕМАТИЧЕСКИХ МОДЕЛЕЙ АНАЛИЗА ЭФФЕКТИВНОСТИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ // Вестник Алтайской академии экономики и права. 2022. № 5-3. С. 407-413;URL: https://vaael.ru/en/article/view?id=2226 (дата обращения: 23.07.2026).

DOI: https://doi.org/10.17513/vaael.2226