Введение

Кризисные процессы, сопровождающие деятельность любого предприятия, осложняют его функционирование и вызывают необходимость экспресс определения параметров, качественно характеризующих финансовый кризис.

Например, в работах [1, 2, 3] кризисный процесс, рассматриваемый как процесс изменения соотношений между уровнями экономических потенциалов, имеющихся у предприятия и необходимых для преодоления кризиса, разделяется на четыре стадии.

Стадии кризисного процесса по У. Кристеку [1] можно представить качественными параметрами кризисного процесса, который отражает общую оценку, сочетающую последовательность возраста и остроту кризиса (см. табл. 1).

В работе И.А. Бланка [4] дается классификация финансовых кризисов предприятия по основным признакам, которые можно отнести к параметрам кризисного процесса и представить в табл. 2.

Таблица 1

Представление параметра кризисного процесса – стадий кризисного процесса по У. Кристеку

|

Параметр кризисного процесса |

Качественное разделение параметра |

Качественное описание параметра |

|

Стадии кризисного процесса |

Первая стадия «Потенциальный кризис» |

Это начало кризисного процесса, еще не реального, а только возможного. Характеризуется как квазинормальное состояние, которое дает время и точку отчета возникновения кризиса на предприятии |

|

Вторая стадия «Латентный (скрытый) кризис» |

Это скрытый начинающийся кризис, выявляемый специальными методами раннего распознавания |

|

|

Третья стадия «Острый преодолимый кризис» |

Ощущается негативное воздействие кризиса. Усиливается интенсивность реальных деструктивных факторов, вызывающих нехватку времени и требующих срочности принятия решений. Предприятие имеет возможность преодоления кризиса |

|

|

Четвертая стадия «Острый непреодолимый кризис» |

Экономические требования по преодолению кризиса значительно выше потенциала предприятия. Стадия заканчивается ликвидацией предприятия |

Таблица 2

Параметры кризисного процесса, выявленные из классификации финансовых кризисов по И.А. Бланку.

|

Параметры кризисного процесса |

Качественное разделение параметров |

|

Источники генерирования |

– внутренние факторы; – внешние факторы; – внутренние и внешние факторы |

|

Масштаб охвата (кризиса) |

– структурный (локальный) финансовый кризис; – системный финансовый кризис |

|

Структурные формы (финансового кризиса) |

– неоптимальная структура капитала; – неоптимальная структура активов; – несбалансированность денежных потоков; – неоптимальная структура инвестиций |

|

Степень воздействия кризиса на финансовую деятельность |

– легкий финансовый кризис; – глубокий финансовый кризис; – катастрофический финансовый кризис |

|

Период протекания |

– краткосрочный финансовый кризис; – среднесрочный финансовый кризис; – долгосрочный финансовый кризис |

|

Возможность разрешения |

– разрешается внутренними механизмами; – разрешается внешней санацией; – непреодолимый финансовый кризис |

|

Возможные последствия |

– восстановление финансовой деятельности; – обновление финансовой деятельности на новой качественной основе; – банкротство (ликвидация) предприятия |

Цель исследования

1. Выделить наиболее значимые параметры кризисного процесса, составляющие его обобщенный образ.

2. Предложить подходы к определению наиболее значимых параметров кризисного процесса.

3. Привести пример определения наиболее значимых параметров кризисного процесса по данным конкретного предприятия.

Материалы и методы исследования

Методологическую основу исследования составил обзор и анализ источников, связанных с определением параметров кризисного процесса предприятия. Использовались: системные и логические подходы; элементы сравнения, сопоставления и комбинаторики.

Результаты исследования и их обсуждение

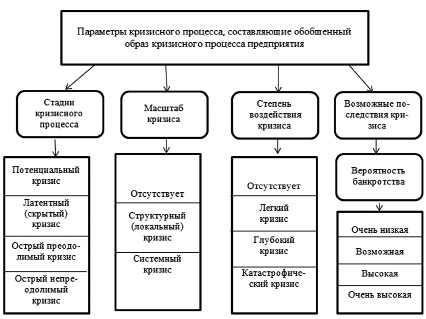

Рассматривая параметры кризисного процесса, указанные в табл. 1 и 2, можно выделить наиболее значимые, которые могли бы составить обобщенный качественный образ финансового кризиса, поразивший предприятие. На наш взгляд, к таким параметрам можно отнести:

– стадии кризисного процесса, дающие общую оценку зрелости и остроте финансового кризиса;

– масштаб кризиса, указывающий на локальность или системность поражения финансовой системы предприятия;

– степень воздействия кризиса на финансовую деятельность, оценивающая финансовый кризис как легкий, глубокий, катастрофический;

– возможные последствия, выражающиеся уровнем вероятности получения наихудшего результата – банкротства предприятия (см. рис. 1).

Рассмотрение большинства представленных на рис. 1 наиболее значимых параметров кризисного процесса (стадий, масштаба и степени воздействия кризиса, возможные последствия кризиса – вероятность банкротства) показывает, что они выражают качественное состояние кризисного процесса предприятия и не могут быть определены количественными методами.

Рис. 1. Наиболее значимые параметры кризисного процесса предприятия

Однако, учитывая тот факт, что процесс развития кризиса определяется изменениями и возможностями финансового состояния предприятия, то для обозначения качественных параметров кризисного процесса можно воспользоваться приемом их сопоставления с некоторыми характеристиками финансового состояния и их сочетаниями, определяемых количественными методами.

Характеристики финансового состояния, обрисовывающие образ финансового состояния предприятия, и методы их определения, дополняющие процедуры финансового анализа, предложенные в авторской работе [5], указаны на рис. 2.

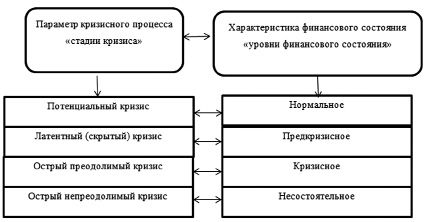

Пример такого сопоставления предложен автором в работах [2, 3], в которых качественный параметр кризисного процесса «стадии кризиса» сопоставляются с характеристикой финансового состояния «уровни финансового состояния» (см. рис. 3), которые вычисляются по данным бухгалтерской отчетности предприятия и предложенной методике.

Рассматривая параметры кризисного процесса по рис. 1 и сравнивая их с характеристиками финансового состояния по рис. 2 можно установить полное соответствие параметра кризисного состояния «возможные последствия кризиса» – «вероятность банкротства» характеристике финансового состояния – «вероятность банкротства».

Другие параметры кризисного процесса: «масштаб кризиса» и «степень воздействия кризиса» на финансовую деятельность предлагается определять по сопоставлению их с сочетанием характеристик финансового состояния: «уровни финансового состояния» и «структурные ситуации баланса».

По данным И.А. Бланка [4] масштаб финансового кризиса оценивается: как «структурный (локальный) кризис», характеризуемый нарастанием диспропорций финансовой системы предприятия, в т. ч. выраженных неоптимальной структурой баланса; и как «системный кризис», охватывающий все основные направления и формы финансовой деятельности.

Рис. 2. Характеристики финансового состояния, создающие образ финансового состояния и дополняющие процедуры финансового анализа предприятия

Рис. 3. Схема сопоставления параметра кризисного процесса «стадии кризиса» с характеристикой финансового состояния «уровни финансового состояния» предприятия

Учитывая эти пояснения, наиболее доступной формой выявления параметра «масштаб кризиса» является установление характеристик финансового состояния: «структурные ситуации баланса» и «уровни финансового состояния», а также сопоставление их с определенным сочетанием этих характеристик по рис. 4.

В работе [4] параметр кризисного процесса «степень воздействия кризиса на финансовую деятельность» оценивается как легкий, глубокий и катастрофический финансовые кризисы. Представляется, что легкий финансовый кризис имеет место при сочетании характеристик финансового состояния: уровень финансового состояния – «предкризисное» и структурные ситуации баланса – «неоптимальные № 2, 3 или 4».

Глубокий финансовый кризис возникает при сочетании характеристик финансового состояния – неоптимальной структурной ситуации баланса № 4 и уровня финансового состояния – кризисное.

Рис. 4. Схема сопоставления параметра кризисного процесса «масштаб кризиса» с сочетанием характеристик финансового состояния

Рис. 5. Схема сопоставления параметра кризисного процесса «степень воздействия на финансовую деятельность» предприятия с сочетанием характеристик финансового состояния

Катастрофический финансовый кризис может характеризоваться сочетанием «неоптимальной структурной ситуации баланса № 4» и «уровнем финансового состояния – несостоятельное» (см. рис. 5).

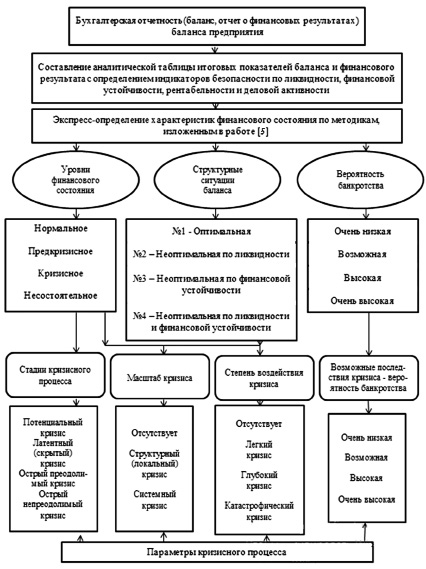

В целом, экспресс-определение параметров кризисного процесса по характеристикам финансового состояния предприятия может быть представлено схемой по рис. 6.

Для определения параметров кризисного процесса по характеристикам финансового состояния в соответствии со схемой по рис. 6 использована бухгалтерская отчетность конкретного предприятия, по которой построена аналитическая таблица итоговых показателей баланса и финансового результата (табл. 3).

Таблица 3

Аналитическая таблица итоговых показателей баланса и финансового результата предприятия

|

Наименование формы бухгалтерской отчетности |

Наименование показателей, обозначение |

Код строки |

Абсолютные величины отчетного периода, тыс. руб. |

Удельные величины в % к балансу |

||

|

Начало (0) |

Конец (1) |

Начало (0) |

Конец (1) |

|||

|

Бухгалтерский баланс |

Валюта баланса, Б |

1600, 1700 |

20 295 |

18 152 |

100 |

100 |

|

Внеоборотные активы, ВНА |

1100 |

16 362 |

13 963 |

80,6 |

76,92 |

|

|

Оборотные активы, ОА |

1200 |

3 933 |

4 189 |

19,4 |

23,08 |

|

|

Запасы и затраты, ЗИЗ |

1210 + 1220 |

2 408 |

3 198 |

11,9 |

17,68 |

|

|

Капитал и резервы, СКА |

1300 |

13 447 |

13 524 |

66,3 |

74,50 |

|

|

Долгосрочные обязательства, ДО |

1400 |

1 131 |

1 462 |

5,6 |

8,05 |

|

|

Краткосрочные обязательства, КО |

1500 |

5 717 |

3 166 |

28,1 |

17,45 |

|

|

Отчет о финансовых результатах |

Выручка, В |

2110 |

13 706 |

16 483 |

– |

– |

|

Валовая прибыль, ВПр |

2100 |

963 |

787 |

– |

– |

|

|

Чистая прибыль, ЧПр |

2400 |

243 |

281 |

– |

– |

|

Рис. 6. Схема определения параметров кризисного процесса по характеристикам финансового состояния предприятия

По данным аналитической табл. 3 определяются значения индикаторов безопасности (ИБ) по ликвидности, финансовой устойчивости, рентабельности и деловой активности и направленности их динамики относительно пороговых значений (см. табл. 4).

По данным табл. 3 и 4 проводится экспресс – определение характеристик финансового состояния предприятия: уровня финансового состояния; структурной ситуации баланса и вероятности банкротства.

Таблица 4

Направленность динамики индикаторов безопасности относительно пороговых значений

|

Наименование индикаторов безопасности – финансовых коэффициентов, формулы расчета и пороговые значения |

Числовые значения отчетного периода |

Графическое представление направленности индикаторов безопасности относительно ороговых значений |

|

|

На начало (0) |

На конец (1) |

||

|

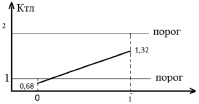

Индикатор безопасности по ликвидности – коэффициент текущей ликвидности Ктл = ОА / КО ≥ 1...2 |

0,68 |

1,32 |

|

|

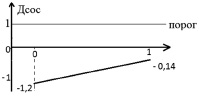

Индикатор без-опасности по финансовой устойчивости – доля собственных оборотных средств в покрытии запасов Дсос = (СК – ВНА) / ЗИЗ ≥ 1 |

–1,2 |

–0,14 |

|

|

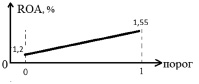

Индикатор безопасности по рентабельности – рентабельность капитала ROA = (Пр / Б)•100 % > 0 % |

1,2 |

1,55 |

|

|

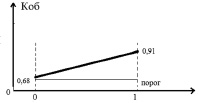

Индикатор безопасности по деловой активности – коэффициент оборачиваемости капитала Коб = (В / Б) Коб1 ≥ Коб0 |

0,68 |

0,91 |

|

Уровень финансового состояния определяется по данным табл. 4 в соответствии с авторской моделью [5] по сочетанию признаков направленности индикаторов безопасности относительно пороговых значений. Графическое представление направленности индикаторов безопасности относительно пороговых значений в табл. 4 позволит выявить необходимые признаки:

– текущие значения части индикаторов безопасности находятся ниже своих пороговых значений (Ктл = 1,32 < 2,0; Дсос = –0,14 < 1,0);

– все индикаторы безопасности (Ктл, Дсос, RОА, Коб) имеют положительную направленность.

Такое сочетание признаков в соответствии с моделью идентификации уровня финансового состояния [5] отвечает уровню финансового состояния, находящемуся между уровнем «предкризисное» и уровнем «нормальное».

Структурная ситуация баланса предприятия определяется по авторской таблице [5], использующей признаки разделения числовых значений индикаторов безопасности ликвидности (коэффициента текущей ликвидности Ктл) и финансовой устойчивости (доли собственных оборотных средств в покрытии запасов Дсос) на «оптимальные», превышающие общепризнанные критические значения, и «неоптимальные», не превышающие критические значения. Полученные в табл. 4 данные по отчетному периоду свидетельствуют, что сочетание значений индикаторов безопасности: ликвидности Ктл = 1,32 < 2,0 и финансовой устойчивости Дсос = –0,14 < 1,0 соответствует структурной ситуации баланса № 4 – неоптимальной по ликвидности и финансовой устойчивости.

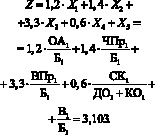

Вероятность банкротства предприятия по модели Э. Альтмана [5] определяется расчетом интегрального показателя Z, значение которого сравнивается со шкалой вероятности банкротства. Для данных предприятия за отчетный период по табл. 3:

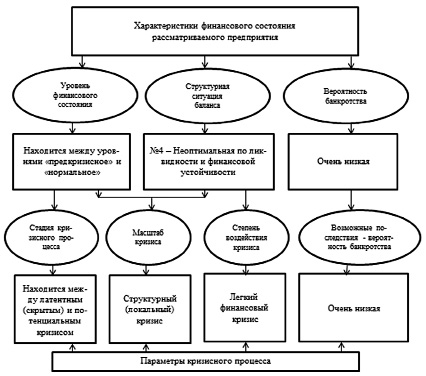

Рис. 7. Результат определения параметров кризисного процесса рассматриваемого предприятия по характеристикам финансового состояния

Для такого значения Z = 3,103 вероятность банкротства оценивается как «очень низкая».

Параметры кризисного процесса: стадии кризиса, масштаб кризиса, степень воздействия кризиса и возможные последствия кризиса, указанные по рис. 1, определяются по общей схеме на рис. 6 в соответствии с подходами сопоставления параметров кризисного процесса с характеристиками финансового состояния, показанными на рис. 3, 4, 5. Руководствуясь этими подходами и выявленными характеристиками финансового состояния предприятия определены параметры, характеризующие кризисный процесс рассматриваемого предприятия:

– стадия кризисного процесса – между латентным (скрытым) и потенциальным кризисами;

– масштаб кризиса – структурный локальный кризис;

– степень воздействия кризиса – легкий финансовый кризис;

– возможные последствия – вероятность банкротства – очень низкая (см. рис. 7).

Заключение

Предложенные подходы сопоставления параметров кризисного процесса с характеристиками финансового состояния и реализация их на примере конкретного предприятия показывает возможность определения качественных параметров кризисного процесса по характеристикам финансового состояния, выявленных количественными методиками.

Библиографическая ссылка

Фатеева (Вишневская) О.В. ОПРЕДЕЛЕНИЕ ПАРАМЕТРОВ КРИЗИСНОГО ПРОЦЕССА ПО ХАРАКТЕРИСТИКАМ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ // Вестник Алтайской академии экономики и права. 2019. № 7-2. С. 113-122;URL: https://vaael.ru/ru/article/view?id=658 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/vaael.658