Введение

В условиях ликвидации в стране последствий экономического кризиса финансовая деятельность организаций становится основным фактором достижения устойчивых темпов роста хозяйствующих субъектов, осуществляющих свою деятельность в нестабильной внешней среде с присущими ей рисками. Для повышения эффективности финансовой деятельности по всем ее направлениям необходимо использовать систему

сбалансированных показателей, каскадированную в блок «Финансы» и учитывающую специфику предприятий промышленного сектора региона. Это позволит уменьшить количество убыточных организаций в социально-экономической системе региона.

Цель исследования состоит в обосновании механизма совершенствования финансовой деятельности промышленных предприятий на основе использования сбалансированной системы показателей в условиях смены ресурсозависимой модели развития национальной экономики на инновационную, основанную на ведущей роли интеллектуального капитала реального сектора экономики.

Материал и методы исследования

Методами исследования являются методы, входящие в систему теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования процессов функционирования экономических субъектов. В частности, были использованы методы: анализ документов (научной литературы, статистических данных, данных хозяйственной деятельности организации), метода поиска новых решений, системный подход.

Результаты исследования

и их обсуждение

В системе категорий, связанных с финансами организаций понятие финансовой деятельности имеет самые качественно различные определения. Например, под ней понимается всестороннее управление денежными потоками внутри предприятия [5]. Предлагается также рассматривать анализируемую категорию как организацию финансовых отношений, возникающих в процессе расчетов между юридическими и физическими лицами [4]. Финансовая деятельность также характеризуется как главная форма ресурсного обеспечения реализации экономической стратегии предприятия, роста его рыночной стоимости [3] и как система использования различных форм и методов для финансового обеспечения функционирования предприятий и достижения ими поставленных целей [6]. Можно также отметить определение, в котором финансовая деятельность рассматривается как целенаправленно осуществляемый процесс практической реализации функций предприятия, связанных с формированием и использованием его финансовых ресурсов для обеспечения экономического и социального развития [1, 2]. Таким образом, можно сделать вывод, что в определении финансовой деятельности организации авторы ставят акценты на ее различные аспекты, формирующие это понятие. Реализация комплексного подхода к изучению исследуемой категории, позволяет определить ее как совокупность организационных и экономических отношений с различными субъектами финансовой системы страны, возникающих в процессе формирования и использования финансовых ресурсов организации с учетом их операционной, финансовой и инвестиционной составляющих с целью достижения ее текущих и стратегических целей.

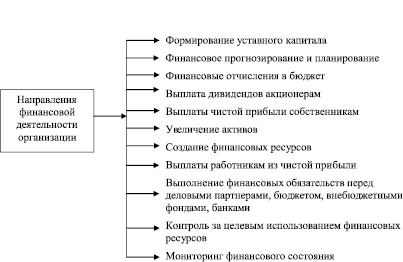

Финансовая деятельность организации является и включает целый ряд взаимосвязанных направлений (рис. 1).

Особое значение финансовой деятельности субъектов рынка в современных условиях обусловлено тем, что ее инвестиционная составляющая становится решающим фактором модернизации промышленности страны, которой принадлежит решающая роль в смене ресурсозависимой модели развития национальной экономики на инновационную. Для реализации государственной программы «Развитие промышленности и повышение ее конкурентоспособности» на период до 2020 г. было предусмотрено финансирование в объеме 3513,7 млрд руб., из них: средства федерального бюджета – 228,2 млрд руб.; средства государственных внебюджетных фондов – 207,5 млрд руб.; средства юридических лиц – 3078,0 млрд руб.

Достижение поставленной задачи усложняется тем, что банковский сектор не проявляет должной деловой активности в отношении кредитования реального сектора экономики. При этом основными факторами, которые сдерживают кредитование, являются:

– отсутствие макроэкономической стабильности, а значит, и четких перспектив развития;

Рис. 1. Направления финансовой деятельности организации.

Составлен автором с использованием источника [5]

– неудовлетворительное финансовое состояние предприятий, балансы которых отягощены просроченной дебиторской задолженностью, долговой нагрузкой или задолженностью по налогам;

– отсутствие должного потребительского спроса, так как население по-прежнему более склонно к сбережениям, чем к тратам;

– наличие и рост проблемной ссудной задолженности банков;

– отсутствие долгосрочных источников фондирования, позволяющих выдавать кредиты на срок три года и более.

Определенную позитивную тенденцию в улучшении инвестиционного положения промышленных предприятий сформировал Фонд развития промышленности и его региональные подразделения.

Фонд был создан в 2014 году по инициативе Министерства промышленности и торговли путем преобразования Российского фонда технологического развития с целью повышения доступности займов на финансирование производственно-технологических проектов, стимулирования создания новых производств, а также производства конкурентоспособной продукции, обеспечивающей рыночное импортозамещение, Фонд представляет целевой займ на период от 5 до 7 лет под 5 % годовых при условии предоставления обеспечения в соответствии с действующим законодательством.

Региональный фонд развития промышленности Ростовской области, созданный в 2017 году, осуществляет финансирование инвестиционных проектов из средств, сформированных в соотношении: 70 % – федеральные средства и 30 % – средства регионов. В рамках областной государственной программы «Экономическое развитие и инновационная экономика» фонду планируется выделение денежных средств в сумме 200 млн руб. [6]. Промышленными предприятиями Ростовской области на принципе софинансирования заявлено 10 инвестиционных проектов, суммарная стоимость которых составляет около 800 млн. руб., что предполагает увеличение доли региона как минимум в 4 раза.

Важность эффективного осуществления финансовой деятельности обусловлена также тем, что до настоящего времени не преодолена тенденция убыточности ряда предприятий, входящих в региональную социально-экономическую систему (табл. 1).

Таблица 1

Удельный вес убыточных организаций в процентах к общему числу организаций Ростовской области за 2017 год (в разрезе видов экономической деятельности)*

|

Виды экономической деятельности |

Удельный вес убыточных организаций |

|

Сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

21,5 |

|

Добыча полезных ископаемых |

51,7 |

|

Обрабатывающие производства |

27,3 |

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха |

42,2 |

|

Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений |

50 |

|

Строительство |

27,2 |

|

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов |

21,5 |

|

Транспортировка и хранение |

36,1 |

|

Прочие |

36,4 |

Примечание. * Составлена автором по данным Ростовстата.

Удельный вес убыточных организаций является довольно значительным, особенно в секторе добычи полезных ископаемых (51,7 %) и секторе водоснабжения и водоотведения (50 %).

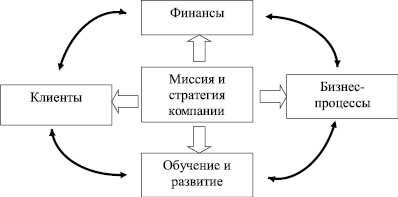

Совершенствование управления финансовой деятельностью промышленных предприятий возможно на базе использования сбалансированной системы показателей. Система сбалансированных показателей (ССП), авторами которой считаются Дэвид Нортон и Роберт Каплан, представляет собой систему стратегического управления компанией на основе изменения и оценки ее эффективности по набору показателей, отражающих как финансовые, так и нефинансовые аспекты деятельности организации [7].

Авторы ССП исходили из базисного положения о том, что деятельность организации можно адекватно представить и оценить через четыре основных составляющих: финансы; клиенты; бизнес-процессы; обучение и развитие (рис. 2).

Формирование использования ССП по отношению к финансовой деятельности организаций, позволит, на наш взгляд, придать ей целенаправленный характер с точки зрения достижения их текущих и стратегических целей развития, а также повысить ее эффективность.

Рис. 2. Состав и взаимосвязь блоков ССП. Составлен автором с использованием источника [7]

Таблица 2

Предлагаемый состав показателей блока «Финансы» в ССП ПАО «Роствертол»*

|

Наименование |

Формула расчета |

Расчет по данным 2017 года |

Достижению какой цели предприятия способствует |

|

Прибыль от продажи продукции, тыс. руб. – ПР |

ПР = В – С, где В – выручка от продажи продукции, тыс. руб.; С – себестоимость продукции, тыс. руб. |

ПР = 98420084 – – 72830862 = = 25589222 тыс. руб. |

Повышение финансовых результатов деятельности предприятия |

|

Чистая прибыль, тыс. руб. – ПРч |

ПРч = ПР – НПР – НИ, где НПР – налог на прибыль, тыс. руб.; НИ – налог на имущество, тыс. руб. |

ПРч = 25589222 – – 8841376 = = 16747546 тыс. руб. |

Повышение финансовых результатов деятельности предприятия |

|

Рентабельность продаж, % – Rпр |

|

|

Повышение эффективности деятельности предприятия |

|

Рентабельность активов, % – Rа |

где АК – активы предприятия, тыс. руб. |

|

Повышение эффективности деятельности предприятия |

|

Рентабельность собственного капитала, % – Rск |

где СК – собственный капитал предприятия, тыс. руб. |

|

Повышение эффективности деятельности предприятия |

|

Уровень доходности инвестиции, % – Уди |

где И – величина инвестиции в течении года, тыс. руб. |

|

Повышение эффективности инвестиционной деятельности |

|

Оборачиваемость дебиторской задолженности, дни – Ддз |

где ДЗ – величина дебиторской задолженности, тыс. руб. |

|

Ускорение оборачиваемости дебиторской задолженности |

|

Оборачиваемость кредиторской задолженности, дни – Дкз |

где КЗ – величина дебиторской задолженности, тыс. руб. |

× 360 = 43 дня |

Ускорение оборачиваемости кредиторской задолженности |

|

Удельный вес коммерческих и управленческих расходов в полной себестоимости продукции, % – Унр |

где УР – управленческие расходы, тыс. руб.; КР – коммерческие расходы, тыс. руб. |

|

Снижение накладных расходов |

|

Размер чистой прибыли на одну акцию, руб. – ПРч1а |

где ПРч – чистая прибыль, тыс. руб.; Ка – количество акций, единиц |

|

Повышение доходности акций предприятия |

Примечание. * Рассчитана автором.

На примере ПАО «Роствертол» с использованием его базового состава финансовых показателей был разработан модифицированный состав, учитывающий специфику предприятия и возможности его информационной базы (табл. 2).

Помимо показателей блока «Финансы», представленных в табл. 2, в нее также включаются показатели ликвидности, финансовой устойчивости, платежеспособности и деловой активности, а также показатель чистых активов предприятия.

Выводы (заключение)

Финансовая деятельность промышленных предприятий и, особенно ее инвестиционная компонента, играет решающую роль в модернизации промышленности страны в период смены ресурсозависимой модели социально-экономического развития на инновационную, основанную на системе знаний. Комплексное совершенствование финансовых аспектов деятельности предприятий, осуществляющих свою деятельность в реальном секторе экономики, предполагает использование различных направлений, в том числе системы сбалансированных показателей (ССП). Специфический состав показателей, учитывающий многоаспектность финансовой деятельности промышленных предприятий, позволит уменьшить их долю убыточных структур в социально-экономической системе региона. Использование системы сбалансированных показателей, объединенных в блоке «Финансы» позволит, на наш взгляд, уменьшить долю убыточных организаций в социально-экономической системе региона.

Библиографическая ссылка

Глызина М.П., Иванова Е.А. СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ НА ОСНОВЕ СБАЛАНСИРОВАННОЙ СИСТЕМЫ ПОКАЗАТЕЛЕЙ // Вестник Алтайской академии экономики и права. 2019. № 5-2. С. 40-45;URL: https://vaael.ru/ru/article/view?id=484 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/vaael.484