Введение

Вопросы денежно-кредитной политики (ДКП) продолжают привлекать повышенное внимание профессионалов монетарного регулирования, не оставляют они равнодушными и широкие слои населения, ведь уровень инфляции и валютного курса, а также иные аспекты ДКП и ее направление в целом затрагивают и бизнес, и общество, и позицию страны на мировой арене. Этим вопросам посвящено множество научных исследований и зарубежных, и российских ученых, среди которых можно отметить публикации экспертов Международного валютного фонда и Европейского центрального банка [1], американского Национального бюро экономических исследований [2] и других исследовательских структур [3], а также представителей центральных банков [4] и университетов [5; 6]. Среди недавних российских исследований по вопросам ДКП можно отметить работы по вопросам все более часто проявляющейся в последнее время ловушки ликвидности [7], а также статьи компаративного анализа ДКП развитых стран [8; 9], в т.ч. в условиях повышенной глобальной волатильности [10], подтвердившей целесообразность использования денежно-кредитными регуляторами неконвенциональных мер [11]. Наиболее интересным к настоящему времени представляется опыт Японии, в отличие от большинства стран мира борющейся не с инфляцией, а с дефляцией.

Цель исследования – выявление и анализ основных факторов, оказывающих преимущественное влияние на направления денежно-кредитной политики современной Японии, формируемой в условиях длительного дефляционного давления и перехода от неконвенциональных методов регулирования к конвенциональным.

Материалы и методы исследования

Исследование выполнено на основе ретроспективного и статистического анализа. Период анализа охватывает 1972–2026 гг., что позволяет проследить эволюцию ДКП Японии от первого раунда количественного смягчения до текущей фазы нормализации процентной политики.

Показатели, использованные в работе: политическая процентная ставка (беззалоговая онкольная овернайт-ставка Mutan rate), уровень инфляции (индекс потребительских цен), денежная база, активы Банка Японии, доля государственных облигаций Японии (JGB) на балансе Банка Японии, доходность 10-летних государственных облигаций, курс иены (номинальный эффективный курс), норма валовых национальных сбережений.

Критерии выделения факторов, которые были применены в рамках проведения исследования: (1) длительность воздействия фактора на параметры ДКП (не менее 3 лет); (2) значимость, подтверждённая количественными оценками (корреляция с изменением ставки, инфляции или баланса ЦБ); (3) признание фактора в академической литературе и документах Банка Японии как системно значимого.

Использование при проведении анализа новейших статистических данных повышает актуальность исследования. При проведении исследования использовались общепринятые методы анализа – индукция и дедукция, ретроспективный анализ, статистический анализ. Для получения новейших статистических данных были использованы ресурсы Банка Японии, а также материалы российских и зарубежных авторов, чьи исследования затрагивают изменения процентной ставки как феномена [1-6,8]. Также использовались данные официальной статистики Банка Японии (статистические бюллетени, ежемесячные отчёты), данные Международного валютного фонда, Статистического бюро Японии, а также публикации Банка международных расчётов.

Результаты исследования и их обсуждение

На основе исследований странового фактологического материала [12-16] можно отметить, что японский опыт ДКП примечателен прежде всего длительным периодом очень низких процентных ставок. Среднестатистическое значение политической процентной ставки в Японии за период с 1972 г. до начала 2026 г. составляло 2,22% (таблица). Исторический максимум ее значения был зафиксирован в декабре 1973 г. (9%), а минимум – в январе 2016 г. (-0,1%) [17].

Развитие инструментария денежно-кредитной политики Японии

Аналогично другим развитым странам, в целях проведения ДКП Банк Японии неоднократно прибегал к количественному смягчению. В конце 1990-х гг. в стране отмечался дефляционный всплеск, и в начале 2001 г. официально было объявлено о введении политики количественного смягчения. Тогдашняя политическая ставка процента в стране – базовая – была понижена до нулевой отметки. Следовательно, в японской ДКП произошел переход с акцента на процентных ставках к превалированию показателя количества денег в обращении.

При проведении первого раунда количественного смягчения целью было поставлено побороть дефляцию, и в случае необходимости Банк Японии планировал продолжать следовать политике количественного смягчения до тех пор «когда рост потребительских цен прекратит быть отрицательным» [18]. Указанная смена ориентира ДКП оказала свое воздействие, цены прекратили падать, появились признаки оживления экономики, поэтому в марте 2006 г. проводившаяся программа количественного смягчения была закончена.

Таблица 1

Этапы денежно-кредитной политики Банка Японии (2001–2026 гг.)

|

Период |

Название политики |

Ключевые инструменты |

Целевой показатель |

Ставка (на конец периода) |

|

2001–2006 |

Количественное смягчение (١-й раунд) |

Таргетирование остатков на корсчетах |

Остатки на счетах банков |

0% |

|

2006–2007 |

Нормализация |

Повышение Mutan rate |

– |

0,5% |

|

2010–2012 |

Комплексное смягчение |

Покупка гособлигаций, корпоративных облигаций, ETF |

– |

0–0,1% |

|

2013–2016 |

Количественное и качественное смягчение (QQE) |

Удвоение денежной базы за ٢ года |

Денежная база |

0–0,1% |

|

2016–2023 |

QQE с контролем кривой доходности (YCC) |

Контроль ١٠-летней доходности JGB (около ٠٪) |

Доходность ١٠-летних облигаций |

-0,1% (до 2024) |

|

Окт. ٢٠٢٣ |

Повышение гибкости YCC |

Расширение диапазона колебаний доходности |

Доходность ١٠-летних облигаций |

-0,1% |

|

Март ٢٠٢٤ |

Отмена YCC, переход к новой рамке |

Возврат к таргетированию краткосрочной ставки |

Онкольная овернайт-ставка |

0–0,1% |

|

2024–2026 |

Постепенное повышение ставки |

Повышение политической ставки |

Краткосрочная ставка |

0,75% (май 2026) |

Источник: составлено автором по данным Банка Японии [20,22].

Причем последствия данной программы оказались даже более существенными, чем ожидалось, поэтому в 2006–2007 гг. отмечался кратковременный возврат к политике процентных ставок в виде повышения беззалоговой онкольной овернайт-ставки Mutan rate до 0,5% – чтобы нормализовать ситуацию в экономике, но воздействуя уже в другом, противоположном направлении.

Свое негативное влияние на экономическое развитие в Японии оказал глобальный финансово-экономический кризис 2008 года, стимулировавший в стране волну дефляции, и такое возвращение к ситуации перелома веков привело к возвращению в арсенал ДКП Банка Японии мер нетрадиционного монетарного воздействия. Так, с октября 2010 г. в Японии использовался инструментарий комплексного смягчения в виде приобретения государственных облигаций (что является обычной практикой), а также более рискованных активов (корпоративных облигаций и акций биржевых фондов), который не оправдал возложенных на него ожиданий, и дефляционные тенденции в стране продолжились.

В январе 2013 г. был утвержден новый официальный (центрального правительства и Банка Японии) целевой инфляционный ориентир на уровне 2%, которого было необходимо достичь в ближайшее время. И уже в марте 2013 г. началась крупномасштабная программа количественного и качественного смягчения путем интенсифицированного наращивания размера денежной базы и накапливания активов на балансе Банка Японии. Тогда, по расчетам, для достижения целевых 2% инфляции следовало за два года в два раза увеличить денежную базу в стране. Поэтому Банк Японии сначала ежегодно приобретал ценных бумаг по 60–70 трлн иен, а с октября 2014 г. – по 80 трлн иен в год [19]. В результате к 2015 г. денежную базу в стране удалось нарастить более чем в два раза, она достигла 50% ВВП, став более чем 270 трлн иен. Одновременно это отразилось на финансовом рынке понижением доходности долговых ценных бумаг (в особенности облигаций с длительными сроками погашения) вплоть до минимальных уровней, а инфляционные ожидания населения устремились вверх.

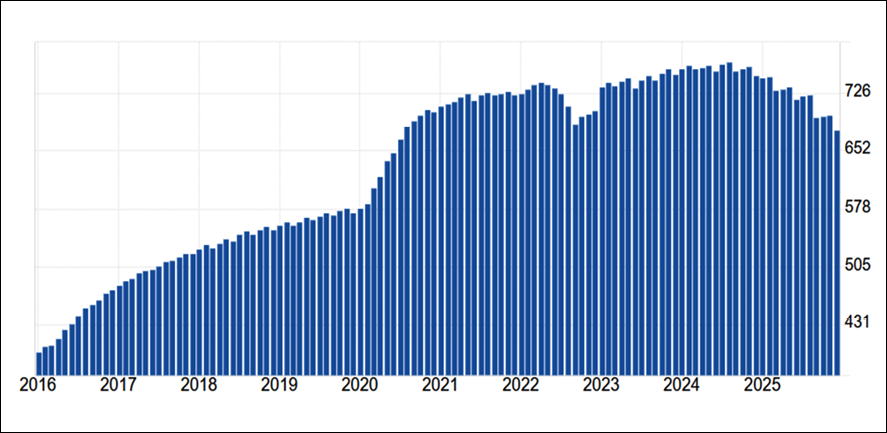

Рис. 1. Активы баланса Банка Японии, трлн иен [21]

В 2017–2019 гг. Банк Японии продолжал придерживаться политики качественного и количественного смягчения при одновременном контроле доходности. Примечательно в этой связи, что он планировал сохранять используемые стимулы и после того, как выдвинутые цели будут достигнуты [20], т.е. уровень инфляции мог бы даже превысить установленные 2%. В результате получилось, что массированные приобретения государственных ценных бумаг и формировали основную часть прираставшего баланса Банка Японии (рис. 1). К марту 2023 г. его доля на японском рынке государственных облигаций превысила 53%.

Фактическим окончанием периода монетарного контроля кривой доходности в Японии стал октябрь 2023 г., когда Банк Японии объявил о переходе к плавному ориентированию, тем самым отказавшись от жесткого таргетирования десятилетней ставки. Также были остановлены регулярные приобретения рискованных активов (в т.ч. ценных бумаг биржевых фондов), вместо выкупа которых стала использоваться традиционная политика краткосрочной ставки процента. Произошел возврат к классическому процентному инструментарию. Осуществленный плавно, переход не привел к резким колебаниям на рынке, в рамках форвардного ориентирования Банк Японии заранее предупреждал участников рынка о своих постепенных шагах корректировки монетарного регулирования.

В целом, японская политика количественного смягчения стала одним из самых продолжительных в мире монетарных экспериментов, а также одним из самых масштабных – первые нулевые ставки были введены в 1999 г., а программа контролирования кривой доходности была окончена в 2023 г.

В своей многолетней практике Банк Японии использовал и классические методы денежно-кредитного управления (процентную политику) и инновационные – неконвенциональные (вплоть до прямого тотального контроля кривой доходности и насыщения ликвидностью рынка). Тем не менее, несмотря на достигнутое, базовые экономико-финансовые проблемы страны так и не были решены: импульс для экономического роста получен не был, инфляционные проблемы сохранились, а государственный долг разросся. Как представляется, тому причиной являются структурные препятствия.

Анализ факторов влияния на современную денежно-кредитную политику Японии

К наиболее значимым факторам воздействия на ДКП Японии можно отнести:

- демографические тенденции;

- высокий уровень государственного долга;

- высокую склонность к сбережению;

- низкую трудовую мобильность.

Проанализируем некоторые из них подробнее.

Специфичность проводимой Японией ДКП в значительной степени обусловлена особенностями национальной экономики и политики, а также социокультурного развития. Одна из главных страновых особенностей, в той или иной степени характерная для многих развитых стран, но в Японии проявляющаяся более интенсивно, – это продолжающееся старение населения. Уже в 2024 г. почти 30% населения составляли граждане старше 65 лет [22], оказывая существенное влияние на национальные макроэкономические процессы, демонстрируя повышенную склонность к сбережению (культура экономии) и финансовый консерватизм, наряду с нарастающими расходами в сфере здравоохранения (как известно [23], социальные услуги считаются менее экономически продуктивными и одновременно стимулирующими стагнацию), тем самым понижая совокупный спрос в стране, а ведь он выступает важным элементом трансмиссионной и монетарной политики, сдерживая достижение поставленного Банком Японии целевого показателя по инфляции на уровне 2% [24]. Более того, уменьшение количества населения в трудоспособном возрасте может оказывать влияние и в форме сдерживания потенциала экономического роста. Согласно расчетам МВФ [25], непосредственно демографические факторы каждый год до 2060 г. (т.е. в 40-летний период) будут сдерживать темпы экономического роста Японии на порядка 0,8%.

Согласно прогнозам японского Национального института исследования населения, к 2045 г. доля пожилого населения в стране превысит 36% [26]. Сочетание факторов минимальной рождаемости и высочайшей продолжительности жизни среди развитых стран с фактическим отсутствием иммиграции (доля иностранных работников около 2% [23], для сравнения, в Великобритании и США – порядка 20%) предопределяет не только высокий коэффициент демографической нагрузки), но и его продолжающийся стремительный рост (с 1990 г. до 2023 г. составивший три раза). По расчетам Банка Японии [27], вклад демографического фактора в снижение с 1980 г. до 2024 г. уровня политической ставки процента в Японии превысил 1%, тем самым усиливая дефляционные тенденции.

Также этот фактор рассматривается исследователями [26] в качестве долгового фактора.

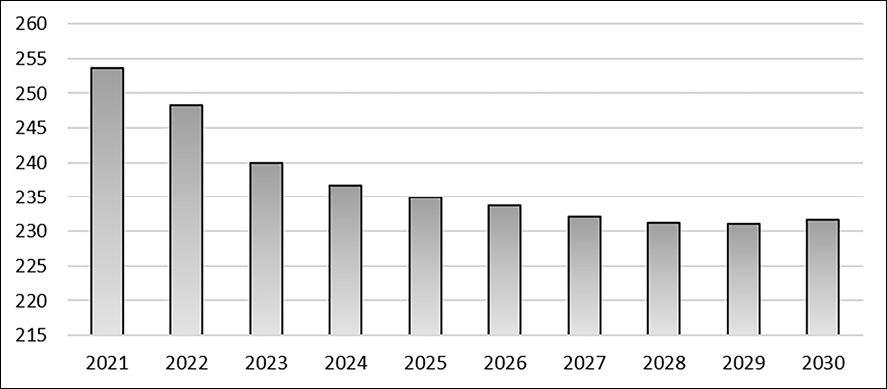

Довольно специфичным фактором современной ДКП Японии выступает высокий уровень государственного долга (рис. 2). Государственные долги значительных размеров в принципе характерны для многих развитых стран [29], нередко они превышают и 100% национального ВВП. Однако для Японии эта цифра излишне высока уже в течение довольно длительного периода, и, по прогнозам, существенного ее снижения не ожидается. Этот фактор в аспекте ДКП может привести к проявлению риска фискального доминирования, т.е. при принятии тактических решений монетарный регулятор должен принимать во внимание устойчивость (стабильность) системы государственных финансов.

Рис. 2. Размер государственного долга Японии, 2021–2030 гг. (в % ВВП) [28]

Рис. 2. Размер государственного долга Японии, 2021–2030 гг. (в % ВВП) [28]

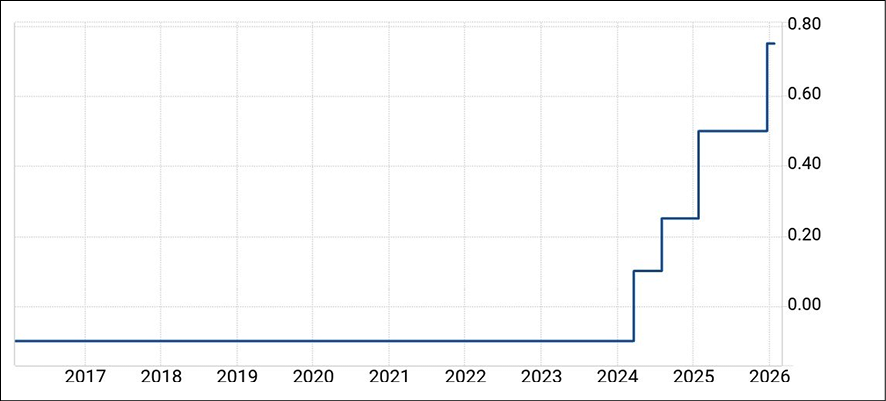

Рис. 3. Динамика политической ставки процента в Японии, в % [36]

Нередко в таких ситуациях центральный банк страны становится одним из ведущих (если не крупнейшим) держателем государственного долга. Таким же образом проявилась высокой степени взаимосвязь монетарной и фискальной политики Японии. В соответствии с осуществлявшимися с 2013 г. программами количественного смягчения, а затем в целях политики контроля кривой доходности Банк Японии приобрел очень много государственных облигаций. В результате проводимой политики на его балансе накопилось более 53% всех эмитированных государственных облигаций (почти 600 трлн иен) [30], т.е. центральный банк развитой страны профинансировал свыше половины всего объема ее государственного долга. Такое положение дел напоминает фактическую монетизацию, размывая независимость денежно-кредитной политики, делая нечеткой ее грань с фискальной необходимостью: ведущий монетарный орган страны финансирует расходы центрального правительства, накопленный первичный бюджетный дефицит растет практически параллельно размеру совокупного государственного долга.

С другой стороны, высокая склонность к сбережению перманентного характера в ДКП Банка Японии снижает эффективность процентного инструментария этой политики, традиционно направленной на потребительскую экспансию, тогда как в Японии в условиях пессимистичных ожиданий домашних хозяйств часть средств направляется в сбережения, а не на инвестиции. При превращении ситуации в ловушку ликвидности [32] в условиях повышенной неопределенности [33] даже если в стране установлены отрицательные, нулевые или околонулевые процентные ставки, потребление наращиваться не будет. Так происходило в Японии начала 2000-х гг.: нулевая ставка процента по депозитам не привела к оттоку средств из них. Во втором десятилетии нового века отмеченная закономерность сохранилась, а в 2023 г. был зафиксирован рекорд объема совокупных активов домашних хозяйств, подавляющее большинство которых представляли низкодоходные инструменты сбережения. Это выступает дополнительным подтверждением затруднения экономического стимулирования процентным каналом ДКП ввиду повышенной консервативности структуры сбережений домашних хозяйств Японии и низкой предельной склонности к потреблению. Поддерживаемый избыток сбережений оказывает давление в сторону понижения процентов по долгосрочным облигациям. Следовательно, и в условиях отсутствия каких-либо монетарных действий Банка Японии процентные ставки инструментов на финансовом рынке демонстрируют склонность к минимуму, наличие большого числа обеспеченных потенциальных инвесторов (кредиторов, акцептующих инструменты минимальной/пониженной доходности) поддерживает процентные ставки очень низкими. Поэтому доходность по десятилетним японским государственным облигациям в 2010-е годы оставалась низкой и колебалась на уровне 1% годовых еще до того, как в Японии было введено контролирование кривой доходности.

Результаты исследования и их обсуждение

С 2013 г. в соответствии с политикой качественного и количественного смягчения Банк Японии приступил к крупномасштабным приобретениям облигаций, тем самым направляя часть сбережений в экономику, монетизируя их. Банк Японии создавал повышенный спрос, но и внутренние японские институциональные и индивидуальные инвесторы активно финансировали государственный долг, ведь возможности максимизации доходности практически отсутствовали.

В 2026 г. Банк Японии продолжил проводить выбранную ранее ДКП, сохранив на максимальном с сентября 1995 г. уровне стоимость заимствования (рис. 3), и ожидания участников рынка по поводу внеочередных февральских выборов не повысили рыночную волатильность. Дальнейшее повышение уровня процентной ставки было решено [37] отложить с учетом проявлявшихся на тот момент рисков и имеющихся оценок сбалансированности экономических перспектив, поддержки со стороны недавнего торгового соглашения с США и крупномасштабного национального пакета стимулирующих мер, в т.ч. газовых и электроэнергетических субсидий, расширения локальных грантов и наращивания оборонных расходов.

В соответствии с продолжающейся работой по нормализации японской ДКП предусмотрены дальнейшее повышение политической процентной ставки [38], которое поспособствует и поддержанию курса иены, поскольку призвано уменьшить разрыв соответствующих политик Японии и ведущих стран мира. Одновременно предполагается, что укрепление курса иены понизит импортные издержки для физических и юридических лиц в стране. По заявлениям члена правления Банка Японии К. Масу [39] повышение процентной ставки традиционно будет постепенным и осторожным, чтобы базовая инфляция сохранилась на уровне менее 2%, не нарушая развитие национальной экономики и обеспечивая постепенный рост заработных плат.

К моменту написания статьи основная ставка процента в стране была 0,75%. По ожиданиям аналитиков, в ближайшей перспективе уровень ставки, скорее всего, сохранится (с учетом глобального макроэкономического развития). На 2026 финансовый год инфляционный прогноз был повышен с 1,8% до 1,9% при одновременном повышении и прогноза по росту ВВП – с 0,7% до 1,0%), а в более долгосрочном периоде ожидается ее повышение до уровня примерно 1%. Хотя не исключено, что повышение японской политической процентной ставки будет осуществлено уже в 2027 г.

Выводы

1. Сохраняющаяся в течение длительного времени высокая норма сбережений выступает одной из главных предпосылок сохранения процентных ставок на низком уровне, что способствует выполнению одной из задач национальной ДКП Японии – сохранению доступности кредитования. Однако одновременно избыточные сбережения могут направляться (и удерживаться) в недостаточно эффективных с точки зрения процентного дохода активах, свидетельствуя о наличии ловушки ликвидности и о проблемах низкой монетарной мотивации, ведь финансовые ресурсы не перенаправляются на обеспечение конечного спроса в достаточном количестве, следовательно, у монетарных стимулов низкая эффективность.

2. Политика количественного смягчения в Японии продемонстрировала свою ограниченность, и хотя, понимая это, Банк Японии с 2016 г. сочетал ее с политикой нулевых процентных ставок, она не стала более идеальной, приведя к расширению баланса центрального банка страны и одновременному накоплению государственного долга.

3. Проводимая стимулирующая ДКП в Японии существенным образом связана с особенностями формирования и финансирования странового государственного долга, образованного в основном размещаемыми на внутреннем рынке государственными облигациями, т.е. приобретаемыми коммерческими банками, пенсионными фондами и страховыми компаниями Японии. Традиционно надежные государственные ценные бумаги пользовались заслуженным спросом. Тем более примечательно, что по мере наращивания масштабов количественного смягчения в основного приобретателя вновь эмитируемых ценных бумаг японского государственного долга превратился центральный банк страны. Следовательно, определенная доля бюджетного дефицита стала фактически монетизироваться. Динамика активов Банка Японии устремилась вверх, что не всегда воспринимается экспертами в позитивном ключе.

Конфликт интересов

Финансирование

Библиографическая ссылка

Чижова М.К. ОСНОВНЫЕ ФАКТОРЫ СОВРЕМЕННОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ ЯПОНИИ // Вестник Алтайской академии экономики и права. 2026. № 6. С. 83-91;URL: https://vaael.ru/ru/article/view?id=4538 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4538