Введение

В 2021–2026 гг. российский фондовый рынок неоднократно испытывал шоки, требовавшие от инвесторов пересмотра устоявшихся стратегий. Волатильность стала не исключением, а нормой. Санкционные ограничения, введенные против Российской Федерации, трансформация логистических и производственных цепочек, высокая ключевая ставка Центрального банка, а также изменение структуры инвесторов (уход нерезидентов) создают принципиально новую среду для принятия инвестиционных решений. В этих условиях классические подходы к формированию портфеля акций, разработанные для развитых и стабильных рынков, требуют критического переосмысления и адаптации.

Актуальность настоящего исследования определяется необходимостью верификации методов формирования портфеля акций с учетом специфических характеристик российского финансового рынка. В условиях повышенной волатильности структура активов становится ключевым фактором, определяющим итоговую результативность инвестиционной стратегии. Для долгосрочного инвестора критическое значение приобретает выбор алгоритмов отбора ценных бумаг, способных обеспечить сохранность и прирост капитала.

Объектом исследования является российский фондовый рынок в период с 2021 по 2026 год, характеризующийся существенными структурными изменениями. Предметом исследования выступают принципы и методы формирования портфелей в условиях санкционных ограничений, ориентированные на достижение устойчивости к внешним шокам и извлечение избыточной доходности.

Целью исследования является проведение сравнительного анализа существующих подходов к отбору акций и определении наиболее эффективных стратегий для российского рынка в условиях санкционного давления. Для реализации поставленной цели решаются следующие задачи:

- систематизация теоретических основ портфельного инвестирования;

- анализ методов отбора активов, адаптированных к текущей макроэкономической среде;

- проведение эмпирического исследования различных методик на исторических данных;

- разработка практических рекомендаций по формированию портфеля.

Материалы и методы исследования

Методологическую основу работы составляют положения современной портфельной теории, развитые в трудах Г. Марковица [1], и У. Шарпа [2] и ряда других исследователей.

Классический подход предполагает оптимизацию соотношения риска и доходности через диверсификацию. Однако практическая реализация данных принципов предполагает разработку специфических критериев включения активов в портфель.

В рамках классической финансовой теории можно выделить несколько ключевых подходов к отбору акций.

Пассивный подход предполагает инвестирование в широкий рыночный индекс (например, индекс МосБиржи) и удержание позиций на длительном горизонте. Данная стратегия минимизирует транзакционные издержки и не требует активного управления, однако ее эффективность напрямую зависит от общего состояния рынка.

Стоимостное инвестирование (value investing), развитое в работах Б. Грэма [3] и У. Баффетта [4], ориентировано на приобретение акций, торгующихся по ценам ниже их справедливой стоимости. Основными критериями отбора выступают мультипликаторы: отношение цены к прибыли (P/E), цены к балансовой стоимости (P/B), а также показатели финансовой устойчивости. Идея заключается в том, что рынок периодически недооценивает качественные компании, и в долгосрочной перспективе цены этих активов нормализуются, принося инвестору сверхдоходность.

Дивидендные стратегии фокусируются на компаниях с высокой и стабильной дивидендной доходностью. Такие подходы привлекательны для инвесторов, ориентированных на получение регулярного денежного потока, и часто демонстрируют более низкую волатильность по сравнению с рынком в целом, поскольку дивидендные выплаты создают «защитный буфер» в периоды падения цен.

Ростовые стратегии (growth investing) предполагают отбор компаний с высокими темпами роста выручки и прибыли, даже если текущие мультипликаторы выглядят завышенными. Инвестор делает ставку на будущие результаты, которые оправдают текущую высокую оценку.

Санкционные ограничения и структурная трансформация российской экономики потребовали разработки и адаптации подходов к отбору акций, учитывающих специфические риски. В числе таких подходов можно выделить следующие.

Отдельного внимания заслуживают разработки отечественных авторов. В частности, Абрамов А. Е. и Радыгин А. Д. в ряде работ обосновали необходимость пересмотра классических моделей оценки капитальных активов для российского рынка с учетом институциональных ловушек и нерыночных рисков [5,6]. Рубцов Б. Б. детально проанализировал эволюцию мировых фондовых рынков и адаптировал концепцию поведенческих финансов к российским реалиям, указав на ограниченную применимость гипотезы эффективного рынка в условиях санкционного давления [7]. Лялин С. В. и Ващенко Т. В. предложили модифицированные факторные модели, включающие параметр геополитической чувствительности, позволяющие точнее прогнозировать доходность акций российских эмитентов в периоды эскалации санкций [8]. Кроме того, Никонова И. А. и Соколов М. В. разработали методику количественной оценки санкционного риска, основанную на анализе цепочек поставок и доли импортных компонентов в себестоимости продукции, что легло в основу одного из критериев настоящего исследования [10].

Критерии отбора

Во-первых, отбор по устойчивости к санкциям. Данный подход предполагает анализ зависимости компании от импортных комплектующих, наличия собственных технологических разработок, степени интеграции в глобальные цепочки поставок. Преимущество получают компании с высоким уровнем импортозамещения и независимым технологическим циклом, способные сохранять операционную деятельность в условиях внешних ограничений.

Во-вторых, факторные модели с учетом геополитических рисков. Традиционные факторные модели (размер, стоимость, момент) дополняются факторами, отражающими чувствительность компании к геополитическим шокам. В качестве индикаторов могут выступать доля экспорта в выручке, наличие активов за рубежом, зависимость от иностранного оборудования.

В-третьих, отбор на основе долговой нагрузки и денежного потока. В условиях высокой ключевой ставки и ограничения доступа к внешнему финансированию критическое значение приобретает способность компании обслуживать долг. Подход, ориентированный на низкое отношение долга к EBITDA и стабильный свободный денежный поток (FCF), позволяет отбирать компании, менее уязвимые к росту стоимости заимствований.

В-четвертых, использование альтернативных данных. Современные технологии открывают доступ к нестандартным источникам информации. Поэтому, не ожидая квартальных отчетов, инвесторы всё чаще используют спутниковые снимки, данные мобильных операторов или статистику интернет-продаж. Это позволяет оценивать реальное положение дел в компании практически в режиме реального времени. Особенно это ценно для отраслей, где официальная отчетность выходит с заметным опозданием. Вместе с тем, российский рынок имеет свою специфику. Она заключается в серьезной зависимости от нефтегазовой динамики цен, а также от геополитической обстановки. Акции компаний второго и третьего эшелонов часто малоликвидны – их сложно продать или купить без потери в цене, что ограничивает выбор для инвестора. Кроме того, российский рынок является высококонцентрированным: три ведущих сектора – нефтегазовый, финансовый и металлургический – задают тон всему движению. Любые проблемы в этих отраслях сразу отражаются на сводном биржевом индексе. Не стоит забывать и о ключевой ставке ЦБ: ее рост делает кредиты дороже, что особенно болезненно бьет по компаниям с большими долгами, снижая их привлекательность.

Источники данных и структура портфелей

Исследование проведено на основе публичных данных о 40 эмитентах, входящих в индекс МосБиржи (IMOEX). В качестве конкретных примеров для анализа были отобраны следующие компании, представляющие различные сектора российской экономики: Сбербанк (SBER), Газпром (GAZP), Норникель (GMKN), Сургутнефтегаз (преф., SNGSP), МТС (MTSS), Татнефть (TATN), АЛРОСА (ALRS), НЛМК (NLMK) и Роснефть (ROSN). Выбор данных эмитентов обусловлен их высокой ликвидностью и репрезентативностью для тестирования стратегий стоимостного, дивидендного и санкционно-устойчивого инвестирования.

Расчёты выполнены на основе следующих данных:

– Котировки акций: исторические данные с платформы Investing.com (https://ru.investing.com/indices/moex-russia-historical-data).

– Финансовая отчётность (бухгалтерский баланс, отчёт о прибылях и убытках, отчёт о движении денежных средств): сервер раскрытия корпоративной информации «Интерфакс» (https://www.e-disclosure.ru).

– Данные о дивидендных выплатах: официальные сайты эмитентов и раскрытие информации на e-disclosure.ru.

– Данные о доле импорта в себестоимости: годовые отчёты компаний (раздел «Закупки» или «Поставщики»), публичные стратегии импортозамещения, опубликованные на сайтах эмитентов.

В целях чистоты эксперимента все расчеты велись по данным с 1 января 2021 года по 1 января 2026 года. Этот период оказался крайне показательным: он захватил и восстановление после пандемии, и острый кризис 2022 года, и последовавшую за ним адаптацию рынка. Исходные данные – котировки акций из индекса МосБиржи (IMOEX) и финансовая отчетность компаний (по российским и международным стандартам). Вот какие сформировались инвестиционные портфели:

Портфель А (Пассивный, «Индексный»). Контрольная группа. Копирует структуру индекса МосБиржи .

Портфель Б (Стоимостной). Активная стратегия. В него каждый год отбирались 10 акций с самым низким мультипликатором P/E (то есть, самые недооцененные, по мнению рынка, компании).

Портфель В (Дивидендный). Активная стратегия. Включал 10 акций с самой высокой дивидендной доходностью за предшествующие 12 месяцев.

Портфель Г (Санкционно-устойчивый). Это наш экспериментальный подход. Мы отобрали 10 компаний, которые соответствовали трем жестким критериям: доля импорта в себестоимости у них ниже 30%, у них нет активов в недружественных странах, а долг (чистый долг / EBITDA) не превышает 2,5. Мы хотели проверить, помогает ли такая «защита» пережить турбулентность.

Обоснование выбранных критериев:

1. Доля импорта в себестоимости (< 30%) оценивалась на основе данных годовых отчётов эмитентов за 2021–2022 гг. (базовый период до санкционного шока). Пороговое значение в 30% выбрано как эмпирический ориентир: компании с меньшей долей импорта обладают большей гибкостью в замещении комплектующих в условиях внешних ограничений.

2. Отсутствие активов в недружественных юрисдикциях проверялось по раскрытиям эмитентов о структуре холдинга и дочерних обществах (информация из ежеквартальных отчётов). Под недружественными понимаются государства, включённые в соответствующий перечень, утверждённый Правительством РФ.

Состав портфелей по годам и веса акций

|

Год |

Портфель А (Индекс) |

Портфель Б (P/E) |

Портфель В (Дивиденды) |

Портфель Г (Санкц.-уст.) |

|

2021 |

Веса пропорциональны капитализации в индексе МосБиржи |

10 акций с мин. P/E, равные веса (10%) |

10 акций с максимальной дивидендной доходностью, равные веса (10%) |

10 акций по критериям, равные веса (10%) |

|

2022 |

Веса пропорциональны капитализации в индексе МосБиржи |

10 акций с мин. P/E, равные веса (10%) |

10 акций с максимальной дивидендной доходностью, равные веса (10%) |

10 акций по критериям, равные веса (10%) |

|

2023 |

Веса пропорциональны капитализации в индексе МосБиржи |

10 акций с мин. P/E, равные веса (10%) |

10 акций с максимальной дивидендной доходностью, равные веса (10%) |

10 акций по критериям, равные веса (10%) |

|

2024 |

Веса пропорциональны капитализации в индексе МосБиржи |

10 акций с мин. P/E, равные веса (10%) |

10 акций с максимальной дивидендной доходностью, равные веса (10%) |

10 акций по критериям, равные веса (10%) |

|

2025 |

Веса пропорциональны капитализации в индексе МосБиржи |

10 акций с мин. P/E, равные веса (10%) |

10 акций с максимальной дивидендной доходностью, равные веса (10%) |

10 акций по критериям, равные веса (10%) |

3. Долговая нагрузка (чистый долг / EBITDA < 2,5) рассчитывалась на основе данных МСФО за последний отчётный период на момент формирования портфеля. Значение менее 2,5 выбрано как консервативный критерий, позволяющий отсечь компании с высокой зависимостью от заёмного финансирования.

Все показатели фиксировались на дату формирования портфеля (ежегодно, 1 января) и не пересматривались до следующей ребалансировки (таблица).

Эффективность сформированных портфелей оценивалась на основе следующих критериев:

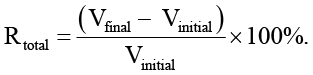

1. Изменение стоимости портфеля в процентном выражении, то есть, на сколько процентов выросла общая стоимость портфеля за 5 лет.

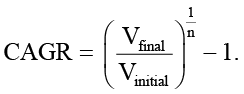

2. Среднегодовой темп роста (CAGR) – по сути, годовая сложная процентная ставка, показывающая реальную скорость прироста капитала.

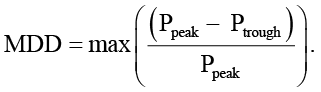

3. Максимальная просадка (MDD) – самый большой убыток, который мог бы понести инвестор при падении рынка (от пика до дна). Это главный индикатор риска.

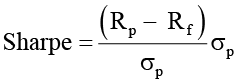

4. Коэффициент Шарпа – показатель эффективности: сколько дохода мы получаем на каждую единицу риска. Чем этот коэффициент выше, тем умнее работает стратегия.

Методика оценки эффективности портфелей

Оценка портфелей производилась по четырём стандартным показателям.

Совокупная доходность рассчитывалась как процентное изменение стоимости портфеля за период:

Среднегодовая доходность определялась по формуле:

Максимальная просадка:

Коэффициент Шарпа вычислялся как отношение избыточной доходности к волатильности:

Все расчёты выполнены в Microsoft Excel на основе данных за 2021–2026 гг.

Результаты исследования и их обсуждение

Проведенный анализ портфелей показал, что даже в условиях турбулентности рынков и внешних шоков, могут существовать выигрышные подходы:

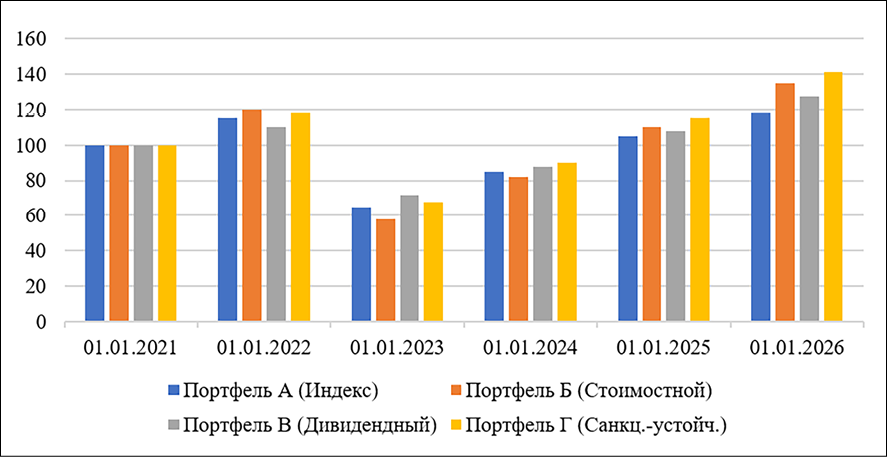

Портфель А (Индекс) заработал 18,3% за пять лет (это всего 3,4% годовых). Это отражает общее тяжелое состояние рынка. Самое большое падение, которое пережил этот портфель, – минус 44,2% (как раз в кризисный 2022 год). Коэффициент Шарпа крайне низкий – 0,12.

Портфель Б (Недорогие акции по P/E) оказался выгоднее индекса. Его доходность составила 34,7% (6,1% годовых), что на 16 процентных пунктов выше, чем у пассивной стратегии. Однако за этот рост пришлось заплатить высоким риском: в кризис портфель обвалился на 51,3%. Это логично: в панике инвесторы чаще всего распродают именно те акции, которые считались дешевыми и рискованными. Показатель Шарпа – 0,21.

Портфель В (Высокие дивиденды) принес 27,5% прибыли (5,0% годовых). Но его главное преимущество не в доходе, а в стабильности. Максимальная просадка у него оказалась самой скромной – всего 38,6%. Это подтверждает, что дивидендные акции выполняют роль защитного актива: они падают меньше других, когда рынок лихорадит. За это он получил лучший коэффициент Шарпа – 0,27.

Портфель Г (Санкционно-устойчивый) стал абсолютным лидером по доходности: плюс 41,2% за период (7,1% годовых). При этом его максимальное падение (43,8%) было почти таким же, как у рыночного индекса. Но важно другое: компании, отобранные по нашему критерию, не только устояли в 2022 году, но и показали самый быстрый восстановительный рост в следующие годы. Коэффициент Шарпа – 0,25.

Результаты сравнительного анализа представлены в таблице.

Рис. 1. Сравнительная доходность портфелей за период 2021–2026 гг. Примечание: составлено авторами на основе результатов расчетов по котировкам и финансовой отчетности эмитентов

Исследование подтверждает, что на российском рынке, несмотря на санкции и высокую волатильность, активные стратегии могут приносить дополнительный доход. Стоимостной подход (покупка «дешевых» акций) дает хорошую прибыль в долгосрочном периоде, но требует хладнокровия и выдержки инвестора. Дивидендная стратегия выручает во время шторма. А новый подход – отбор компаний, устойчивых к внешним ограничениям, – показывает, что внимание к импортозамещению и долговой нагрузке может стать ключом к успешным инвестициям в новых реальностях.

Вместе с тем в периоды рыночной нестабильности данный подход сопряжен с повышенными рисками, что требует от инвестора готовности к значительным просадкам капитала и наличия длительного инвестиционного горизонта [12]. С точки зрения соотношения риска и доходности, оцениваемого через коэффициент Шарпа, наиболее устойчивые показатели зафиксированы у дивидендной стратегии. Данный подход представляется целесообразным для категорий инвесторов, ориентированных на минимизацию волатильности и получение регулярных денежных потоков. Относительно низкая вариативность доходности дивидендных портфелей обусловлена тем, что ожидаемые выплаты формируют уровень ценовой поддержки в периоды рыночного спада. Наиболее высокую совокупную доходность обеспечил подход, учитывающий санкционную устойчивость эмитентов. Это подтверждает гипотезу о том, что в условиях структурной трансформации экономики минимизация зависимости от внешних ограничений становится определяющим фактором роста фундаментальной стоимости компаний. Пассивная стратегия, предполагающая инвестирование в индекс, показала наименьшую эффективность по всем анализируемым метрикам. Полученные данные свидетельствуют о низкой степени эффективности российского рынка в рассматриваемый период, что создает условия для реализации стратегий активного управления [13].

На основе полученных результатов могут быть сформулированы следующие рекомендации для портфельных инвесторов, действующих на российском фондовом рынке.

Во-первых, комбинирование подходов позволяет снизить риски и улучшить показатели доходности. Сочетание стоимостных критериев (низкий P/E) с дивидендными и критериями финансовой устойчивости (низкий долг, стабильный денежный поток) позволяет формировать портфели, обладающие как потенциалом роста, так и защитными свойствами.

Во-вторых, учет санкционных рисков становится обязательным элементом инвестиционного анализа. При отборе акций целесообразно оценивать зависимость компании от импорта, наличие активов в недружественных юрисдикциях, способность замещать критически важные компоненты отечественными аналогами.

В-третьих, в условиях высокой ключевой ставки и ограниченного доступа к внешнему финансированию приоритет следует отдавать компаниям с низкой долговой нагрузкой (долг/EBITDA менее 2,5) и стабильным положительным свободным денежным потоком.

В-четвертых, горизонт инвестирования должен соответствовать выбранной стратегии. Стоимостные подходы требуют более длительного горизонта (от 5 лет), в то время как дивидендные стратегии могут быть эффективны на среднесрочных интервалах (2–3 года).

Проведенное исследование имеет определенные ограничения. Во-первых, анализ охватывает только 5 лет, то есть включает один полный цикл кризиса. Для более надежных выводов требуется расширение временного горизонта. Во-вторых, не учитывались транзакционные издержки и налоговые последствия, которые могут снижать эффективность активных стратегий [13]. В-третьих, портфель «санкционно-устойчивый» носит модельный характер и может быть уточнен по мере развития методологии оценки санкционных рисков.

Перспективы дальнейших исследований связаны с расширением набора рассматриваемых подходов (включение факторных моделей, стратегий на основе машинного обучения), углубленным анализом влияния отраслевой структуры на эффективность подходов, а также разработкой количественных моделей оценки санкционной устойчивости компаний.

Ограничения исследования.

Настоящее исследование имеет ряд ограничений, которые следует учитывать при интерпретации полученных результатов.

Во-первых, анализ выполнен на временном интервале 2021–2026 гг., охватывающем один полный цикл кризиса. Для формирования более надёжных выводов требуется расширение горизонта наблюдений.

Во-вторых, в расчётах не учитывались транзакционные издержки (комиссии брокера, биржевые сборы) и налоговые последствия. Эти факторы могут снижать чистую эффективность активных стратегий по сравнению с пассивным инвестированием [13].

В-третьих, портфель «санкционно-устойчивый» носит модельный характер. Предложенные критерии отбора не являются исчерпывающими и могут быть уточнены по мере развития методологии оценки санкционных рисков.

Дисклеймер.

Настоящая статья носит исключительно научно-исследовательский характер и не является индивидуальной инвестиционной рекомендацией. Авторы не несут ответственности за возможные финансовые потери, связанные с использованием изложенных материалов для принятия инвестиционных решений.

Заключение

Проведенное в рамках настоящей статьи исследование позволяет сформулировать следующие выводы.

Во-первых, особенности формирования портфеля акций в условиях волатильности российского рынка требуют пересмотра классических подходов. Пассивное инвестирование в индекс в исследуемый период продемонстрировало наименьшую эффективность, что указывает на наличие возможностей для активного управления.

Во-вторых, среди традиционных подходов наилучшие показатели риск-доходности (коэффициент Шарпа) продемонстрировал дивидендный подход, обеспечивающий защиту капитала в периоды рыночного стресса. Стоимостной подход (отбор по P/E) показал более высокую доходность, но сопряжен с повышенными рисками.

Наивысшую доходность показал подход, ориентированный на санкционную устойчивость эмитентов. Мы отбирали компании с низкой импортной зависимостью, без активов в недружественных странах и с умеренной долговой нагрузкой. Такой портфель обогнал все остальные стратегии. Это подтверждает, что принципы эффективности в условиях санкций включают не только традиционные финансовые показатели, но и оценку способности компании функционировать в условиях внешних ограничений.

В-четвертых, для портфельного инвестора наиболее рациональной представляется комбинированная стратегия, сочетающая элементы стоимостного и дивидендного подходов с обязательной фильтрацией компаний по критериям санкционной устойчивости и долговой нагрузки.

Разумеется, наши выводы не претендуют на универсальность, но, как нам представляется, они могут служить ориентиром для инвесторов, работающих в текущих российских реалиях.

Конфликт интересов

Финансирование

Библиографическая ссылка

Дрогин Е.В., Бондаренко И.А. ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНЫХ ПОДХОДОВ ДЛЯ ПОРТФЕЛЬНОГО ИНВЕСТИРОВАНИЯ В УСЛОВИЯХ ВОЛАТИЛЬНОСТИ РОССИЙСКОГО РЫНКА // Вестник Алтайской академии экономики и права. 2026. № 6. С. 4-11;URL: https://vaael.ru/ru/article/view?id=4527 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4527