Введение

Финансирование терроризма является одним из наиболее серьезных преступлений. Эффективность противодействия финансированию терроризма зависит не только от компетентности и мастерства работы правоохранительных органов и сил специального назначения в каждом конкретном государстве, но и от вклада всего населения страны в работу по недопущению распространения этого негативного явления. Прежде всего, речь идет о недопущении вовлечения граждан в операции, проводимые без их добровольного согласия. Вред от преступлений этой категории значителен и заключается в последствиях как материального, так и нематериального характера, восстановить которые не всегда возможно: стабильность государственной власти и системы государственного управления, жизнь и здоровье населения и т.д.

Работа по противодействию любым преступлениям, в том числе финансированию терроризма, должна начинаться не с работы правоохранительных и контрольно-надзорных органов, а намного ранее, с формирования законопослушного и ответственного поведения граждан, проведения мероприятий воспитательного и просветительского характера на всех жизненных этапах развития человека. Необходимо постоянное и системное повышение финансовой грамотности населения, снижение уровня правового нигилизма, ликвидация юридической неграмотности, на что обращается внимание в Концепции развития национальной системы противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утвержденной Президентом Российской Федерации 30.05.2018 [1]. Все это в совокупности и формирует важность указанной работы по противодействию осуществлению операций без добровольного согласия клиентов.

Цель исследования: провести анализ операций без добровольного согласия клиентов и разработать возможные меры по их недопущению, что позволит повысить эффективность противодействия финансированию терроризма.

Материалы и методы исследования

Вопросы неосознанного вовлечения населения в схемы финансирования терроризма изучают многие авторы: А. Б. Абазов, А. М. Факов, С. А. Гребенкина, Е. В. Галиева, В. А. Иншакова и другие специалисты. Исключительная важность исследуемой проблемы подтверждается принятием в мае 2018 года Концепции развития национальной системы противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма [1]. Так, к числу основных задач по совершенствованию механизма участия в деятельности национальной системы организаций, осуществляющих операции с денежными средствами и иным имуществом, и специалистов, входящих в эту систему, задекларировано «повышение финансовой грамотности населения и предпринимателей в целях недопущения их вовлечения в совершение незаконных финансовых операций» [1]. Однако, необходимо отметить, что в работах отечественных авторов вопросы вовлечения населения без их добровольного согласия в схемы финансирования терроризма изучались недостаточно, самостоятельные исследования не проводились, что с учетом увеличения количества случаев совершения террористических актов населением под давлением и руководством специальных подразделений иностранных государств, обуславливает актуальность настоящей работы.

Исследование проводилось с использованием общенаучных методов обработки данных, в том числе диалектического метода, статистического метода, метода сравнения и группировки, графического метода, методов горизонтального и вертикального анализа, а также классических методов анализа и синтеза.

Результаты исследования и их обсуждение

Предметом данного исследования является такое участие граждан в схемах финансирования терроризма, при котором ими фактически не осознается непосредственное участие в финансировании терроризма. Граждане участвуют только в качестве посредников в схемах движения денежных средств, конечной целью которых является финансирование терроризма, о чем им не известно. В данном случае граждане обладают лишь информацией только об отдельном элементе всей цепочки преступной схемы. Внешне эта часть схемы финансирования терроризма, в которой участвуют граждане, не вызывает у них подозрений о причастности к финансированию терроризма.

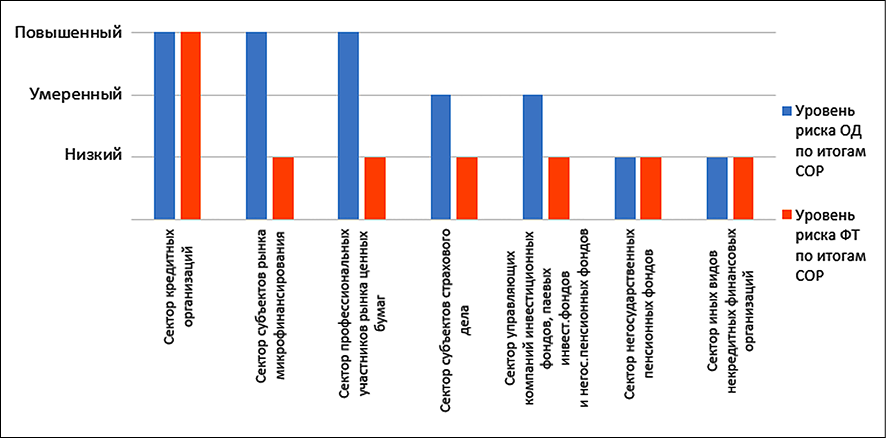

Рис.1. Распределение уровня риска отмывания доходов, полученных преступным путем, и финансирования терроризма между различными секторами финансового рынка РФ Построено авторами по данным [2]

Банком России произведена секторальная оценка рисков (далее – СОР) легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма [2]. В результате проведения исследования регулятором сделан вывод о повышенном риске финансирования терроризма через сектор кредитных организаций и низком уровне риска – через иные сектора финансового рынка (рис.1).

Банком России и Росфинмониторингом выявлены такие группы рисков финансирования терроризма, характерные сектору кредитных организаций, вероятность реализации которых диагностирована как высокая:

1) широкая возможность осуществления террористами и террористическими группами сбора денежных средств с обширного количества лиц из различных регионов мира с использованием инфраструктуры кредитных организаций;

2) возможность практически беспрепятственного перемещения средств, предназначенных для финансирования терроризма, с использованием пластиковых карт и банковских счетов [2].

В процессе исследования способов вовлечения в финансирование терроризма А.М. Факов особое внимание обращает на необходимость четкого разделения непосредственно инициативной преступной деятельности граждан и их вовлечения в данные операции без добровольного согласия [3]. Автор указывает, что в современной ситуации отмечается значительное расширение возможностей вовлечения как собственно в террористическую деятельность, так и в ее финансирование. А.М. Факов приводит обширный спектр способов вовлечения лиц в финансирование терроризма, к числу которых ученым отнесены убеждение, обман, подкуп, шантаж, запугивание, заверение в безнаказанности, воздействие на чувства (возбуждение зависти, ревности, ненависти, чувства мести и т.д.), использование беспомощного или уязвимого состояния лица, применение насилия или угроза его применения [3], массовое манипулирование сознанием и иные приемы. Особого внимания заслуживают способы, основанные на обещании предоставления финансовой или иной материальной выгоды вовлекаемому лицу.

Изучая типологию субъектов финансирования террористической деятельности, А.М. Факов выделяет случайный тип личности. В качестве случайного типа личности он рассматривает преступников, осуществляющих финансирование террористической деятельности, в состоянии заблуждения относительно противоправности своих действий. Такие лица фактически могут участвовать в финансировании терроризма, не осознавая целевое направление предоставляемых ими денежных средств в силу недостаточности располагаемой ими информации либо нежелания вникать в характер финансируемой деятельности. Привлечение таких лиц в схемы финансирования терроризма осуществляется с использованием современных информационно-коммуникационных технологий путем введения граждан в заблуждение относительно конечной цели цепочки платежей и сбора денежных средств [4].

По данным Банка России, в 2025 году объем операций, совершаемых без добровольного согласия клиентов финансовых операций, вырос по сравнению с 2024 годом на 6,44%, а их количество – практически на треть (на 31,19%) [5]. На рис. 2 показана динамика основных параметров сделок, осуществленных без добровольного согласия клиентов.

Единственной, на наш взгляд, положительной тенденцией является снижение удельного веса операций без добровольного согласия клиентов в общем объеме операций по переводу денежных средств (с 0,0012% в 2020 году до 0,00071% в 2025). Однако увеличение объема данной категории операций в 3 раза за период 2020-2025 гг., как и двукратный рост количества данных сделок, безусловно, требуют повышенного внимания.

Рис. 2. Динамика общего объема и количества трансакций без добровольного согласия клиентов в 2020-2025 гг. Примечание: составлено авторами по данным Банка России [5-9]

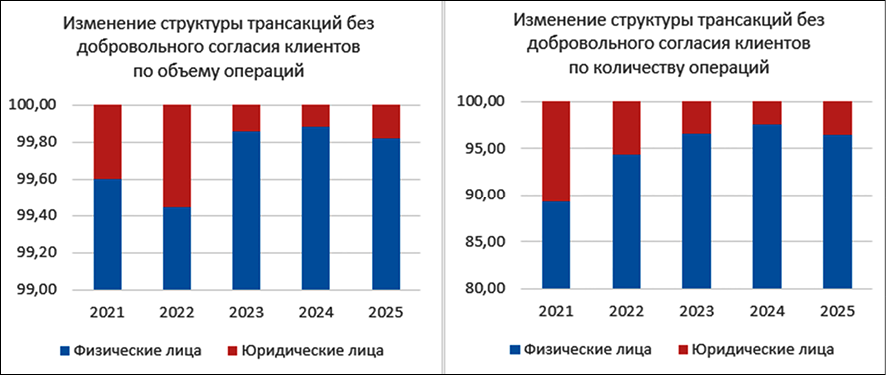

Рис.3 Динамика состава операций без добровольного согласия клиентов в разрезе физических и юридических лиц Примечание: составлено авторами по данным Банка России [5-9]

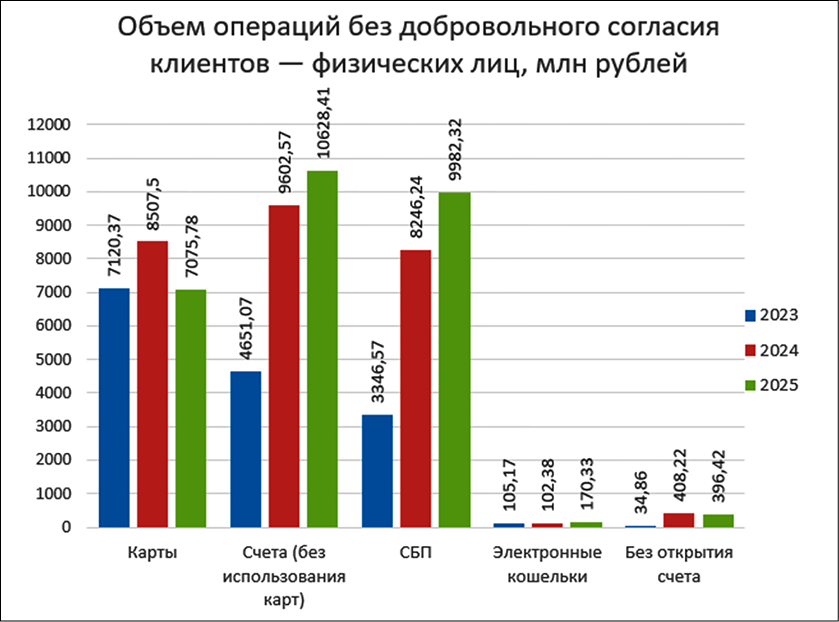

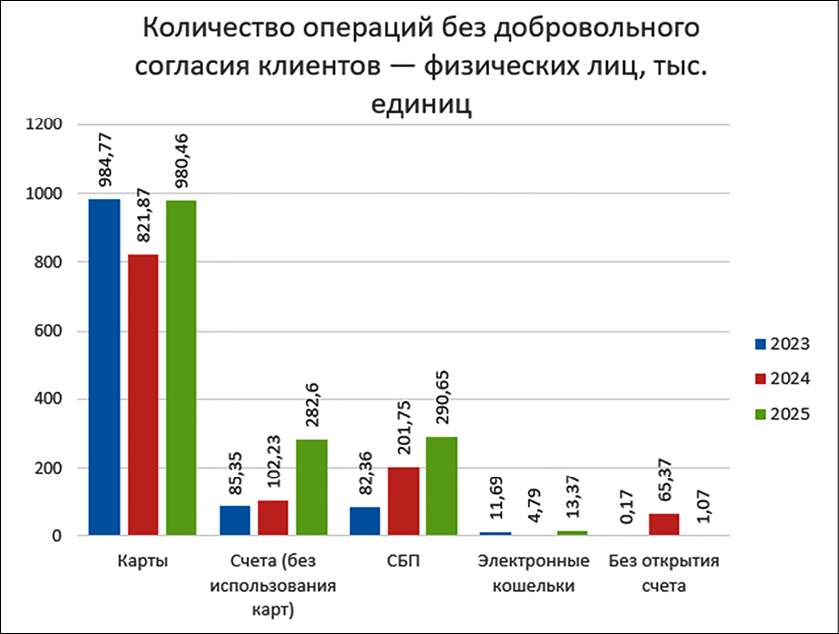

Рис. 4. Динамика распределения по условиям совершения операций без добровольного согласия клиентов – физических лиц Примечание: составлено авторами по данным Банка России [5-9]

Результаты изучения структуры трансакций без добровольного согласия клиентов в разрезе физических и юридических лиц, показанные на рис. 3, однозначно указывает на необходимость усиления разъяснительной работы с гражданами по вопросам обеспечения финансовой безопасности и недопущение вовлечения в преступную деятельность по финансированию терроризма.

Подавляющий объем операций без добровольного согласия клиентов приходится на физические лица (более 99,4%), причем доля таких операций устойчиво увеличивается; постоянный рост выявлен также по удельному весу количества трансакций изучаемой категории, приходящихся на клиентов – физических лиц. Выявленная специфика требует изучения распределения по условиям совершения операций без добровольного согласия клиентов – физических лиц (рис. 4).

Как следует из результатов анализа, за период 2023-2025 гг. объем операций без добровольного согласия клиентов – физических лиц по счетам вырос более чем вдвое (до 10,63 млрд руб.), а с использованием системы быстрых платежей – практически втрое (до 9,98 млрд руб.). Величина операций с использованием пластиковых карт устойчиво превышает отметку 7,0 млрд руб. На долю операций без добровольного согласия клиентов – физических лиц с использованием электронных кошельков и без открытия счета приходится не более 2,0% объема трансакций изучаемой категории. Принципиально иная ситуация выявлена в структуре количества операций без добровольного согласия клиентов – физических лиц: более 60% операций произведено с использованием пластиковых карт; особую настороженность вызывает увеличение в 3,3 – 3,5 раза количества сделок, с использованием счетов и системы быстрых платежей.

В настоящее время особую остроту приобретает проблема использования дропперов (лиц, выполняющих посреднические функции в нелегальных финансовых операциях) в осуществлении таких операций без добровольного согласия клиентов – физических лиц, конечная цель которых состоит в финансировании терроризма. Именно с участием данных лиц чаще всего и происходит проведение операций по переводу денежных средств. Основная задача дроппера – получить денежные средства в наличной или безналичной форме и передать иным лицам, задействованным в преступной деятельности по финансированию терроризма. Специалисты указывают, что существует четкое разграничение функций между различными группами дропперов, что свидетельствует о хорошей организации и широком распространении дропперства в России [10].

Как отмечает С.А. Гребенкина, дропперы, участвующие за вознаграждение в теневом бизнесе по обналичиванию денежных средств, выполняют только узко отведенную им роль посредников денежных операций. При этом, конечная цель в виде финансирования терроризма известна только организаторам преступной схемы, в которой дропперы участвуют без её осознания, действуя лишь с целью заработка за оказание посреднических финансовых услуг [10]. Этого же мнения придерживается М.А. Желудков, который отмечает, что дропперы выступают в роли посредников, обеспечивая возможность осуществления денежных переводов путём предоставления платёжной инфраструктуры [11]. При этом большинство дропперов считают доход от посредничества «безобидной подработкой» [12].

Рассмотренные М.Д. Малюгиной, В.С. Сергеевой и Е.Н. Чернышовой типологии финансирования терроризма (криптовалюты и анонимные сервисы, краудфандинговые платформы, децентрализованные финансовые платформы, альтернативные цифровые активы и онлайн-игры) позволяют использовать преступникам полученные денежные средств на цели, фактически неизвестные участникам-посредникам (в том числе дропперам) цепочки платежей [13].

Возможно также использование в качестве дропперов лиц, фактически не осведомленных о характере проводимых операций, но предоставляющих свои платежные инструменты либо паспортные данные за вознаграждение. Также распространены способы использования лиц-посредников в платежных цепочках без их согласия по оформленным на их имя платежным инструментам. Паспортные данные для таких оформлений получаются преступниками с использованием различных технологий, в том числе с помощью вредоносных кодов, агрегаторов, ботов в мессенджерах, социальных сетях, личном цифровом пространстве граждан. Возможно приобретение таких данных на теневых торговых площадках и секторах Интернет пространства, на что справедливо обращает внимание В.П. Замошникова [14].

По данным Росфинмониторинга, а также по мнению первого заместителя председателя комитета Госдумы по безопасности и противодействию коррупции Андрея Лугового, в России в дропперских схемах задействованы от 1,2 до 2,0 миллиона человек, причем около 30% могут составлять граждане соседних стран [15; 16]. Особую настороженность вызывает значительный объем средств, переводимых дропперами – в 2025 год в среднем за месяц ими проводились операции на 4,4 млрд руб. [16], то есть в годовом исчислении сумма трансакций, проведенных лицами с признаками дропперов, составляла около 52,8 млрд рублей.

Безусловно, благодаря активной работе Банка России условия деятельности дропперов существенно усложняются, это приводит к сокращению среднего чека преступного обналичивания с 3 млн. рублей до 300 тыс. рублей [17]. Однако, в условиях ужесточения контроля и введения уголовной ответственности, лица, задействованные в дропперских схемах, находят возможности для продолжения деятельности: так, если в 2024 году большинство преступников имели счета в одном-двух банковских учреждениях, то в настоящее время операции проводятся одновременно через 20-30 организаций кредитного сектора [17].

Одним из направлений работы Банка России по противодействию осуществления операций без добровольного согласия клиентов, а также по противодействию дропперству, в частности вовлечению несовершеннолетних в противоправную деятельность. Так, 03.06.2025 Банком России были приняты Методические рекомендации №7-МР, усиливающие контроль за операциями с использованием платежных карт «технических» компаний и электронных средств платежа, оформленных на дропперов, регламентируют требования осуществления мониторинга операций данных категорий в режиме, приближенном к реальному времени [18]. Также Банком России 17.09.2025 были приняты Методические рекомендации № 12-МР, совершенствующие надзор за обслуживанием несовершеннолетних клиентов и предполагающие проведение усиленной информационно-разъяснительной работы о рисках и последствиях вовлечения несовершеннолетних в противоправную деятельность и способах противодействия мошенникам, возможность уведомления родителей или законных представителей о предоставлении им электронных платежных средств и совершаемых операциях, установление лимитов осуществления операций и иные мероприятия [19].

Соответственно возникает проблема разграничения осознанного (намеренного) и неосознанного (без добровольного согласия) участия лиц в преступных схемах финансирования терроризма. По мнению авторов, одним из способов ее решения может стать проведение психофизиологических исследований с использованием полиграфа как метода в изучении идеальных следов, т.е. отображения события или его элементов в сознании человека. Это может быть эффективным внедрением достижений науки и техники в сборе доказательств преступной деятельности по финансированию терроризма и привлечении виновных лиц именно за те преступные деяния, которые ими совершены осознанно [20].

С нашей точки зрения, повышению результативности шагов Банка России по противодействию вовлечения граждан без их добровольного согласия в схемы финансирования терроризма будет осуществление следующих мероприятий:

1) усиление просветительской и разъяснительной работы в учебных заведениях всех образовательных уровнях – средних школах, колледжах, техникумах, институтах и университетах; это позволит снизить риск вовлечения несовершеннолетних в схемы финансирования терроризма без их добровольного согласия;

2) расширение просветительской деятельности среди лиц преклонного возраста через Единый портал государственных и муниципальных услуг (функций) (ЕПГУ), Многофункциональные центры (МФЦ Мои документы), а также через органы Социального фонда России, что позволит снизить риск вовлечения граждан данной категории в финансирование терроризма без их добровольного согласия;

3) ужесточение контроля за движением средств по счетам несовершеннолетних граждан;

4) обязательное (а не факультативное) информирование законных представителей несовершеннолетних о фактах предоставления им электронных платежных средств, а также об объемах проводимых операций.

Заключение

В результате проведенного исследования были выявлены основные характеристики операций, связанных с участием граждан в схемах финансирования терроризма. Установлено, что основной риск осуществления операций, связанных с финансированием терроризма, характерен для трансакций, проводимых в секторе кредитных организаций. Особую опасность представляет осуществление трансакций без добровольного согласия клиентов, их объем вырос за 2020-2025 гг. практически втрое, а количество – более чем в два раза, причем подавляющая часть данных операций приходится на физических лиц. Особую проблему составляет расширение дропперства, в результате которого также осуществляется значительное количество операций без добровольного согласия клиентов. Разработанные рекомендации призваны повысить результативность активных действий Банка России в области противодействия вовлечению граждан в схемы финансирования терроризма и сократить риск осуществления операций без добровольного согласия клиентов.

Конфликт интересов

Финансирование

Библиографическая ссылка

Чуйков А.С., Кричевец Е.А. ФИНАНСИРОВАНИЕ ТЕРРОРИЗМА БЕЗ ДОБРОВОЛЬНОГО СОГЛАСИЯ ГРАЖДАН: СОСТОЯНИЕ И МЕРЫ ПРОТИВОДЕЙСТВИЯ // Вестник Алтайской академии экономики и права. 2026. № 5. С. 103-111;URL: https://vaael.ru/ru/article/view?id=4526 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4526