Введение

В современных условиях обеспечение эффективной оценки банковских продуктов является одним из приоритетных направлений развития финансового сектора Российской Федерации, поскольку качество и результативность банковских услуг напрямую влияют на устойчивость кредитных организаций, уровень доверия клиентов и конкурентоспособность банковской системы. Недостаточная методическая проработанность механизмов оценки снижает прозрачность банковской деятельности и усложняет принятие управленческих решений.

Актуальность исследования обусловлена необходимостью разработки комплексного подхода к оценке банковских продуктов, учитывающего как финансовые, так и нефинансовые показатели, а также внедрения современных инструментов анализа в условиях цифровизации и роста рисков на финансовом рынке.

Цель исследования – предложить способ оценки банковских продуктов, который учитывал бы их доходность, привлекательность для клиентов и сопутствующие риски, и показать, как этот способ можно использовать в управлении банком.

Материалы и методы исследования

Рассмотрены существующие подходы к оценке банковских продуктов, выделены их достоинства и недостатки. Предложен набор критериев и порядок расчета итогового показателя эффективности. Модель проверена на реальном банковском продукте, даны рекомендации по ее применению во внутреннем аудите и при планировании.

Результаты исследования и их обсуждение

Показано, что существующие методы оценки плохо применимы к отдельным продуктам банка. Предложен подход, который объединяет финансовые показатели, оценку спроса со стороны клиентов и факторы риска. Проверка на практике подтвердила, что подход работоспособен и может использоваться в управлении.

Банковский продукт относится к числу базовых понятий финансового анализа. В научной литературе под ним понимается совокупность банковских услуг, операций и инструментов, направленных на удовлетворение потребностей клиентов и получение банковской прибыли. С экономической точки зрения банковский продукт представляет собой результат деятельности кредитной организации, выраженный в форме конкретного рыночного предложения, обладающего потребительской ценностью и способностью генерировать доход. При этом продукт не сводится лишь к традиционным формам – кредитам или депозитам, – но охватывает также комплексные решения: пакетное обслуживание, цифровые платформы, инвестиционные продукты [11].

Понятие «банковский продукт» не является статичным: его содержание эволюционировало по мере трансформации финансового рынка. Если ранее акцент делался на материально-правовой стороне (договор, обязательство, ставка), то в последние годы исследователи рассматривают продукт как элемент системы клиентского опыта, где ключевыми становятся параметры качества, доступности и инновационности. В этом контексте формируется новая логика оценки: от оценки доходности – к измерению эффективности и устойчивости.

Эволюция подходов к классификации банковских услуг и продуктов отражает расширение их функционального содержания. В научных источниках встречаются несколько направлений классификации [8]:

- по экономическому содержанию (активные, пассивные, посреднические операции);

- по целевому назначению (потребительские, инвестиционные, расчетно-кассовые продукты);

- по субъектному признаку (для физических, юридических лиц, корпоративных клиентов);

- по уровню технологичности (традиционные и цифровые).

Следует отметить, что современная классификация приобретает смешанный характер, так как продукты нередко объединяют черты нескольких групп. Это требует гибких инструментов оценки, способных учитывать не только финансовые, но и нефинансовые параметры.

В экономической литературе обращается внимание на то, что эффективность банковских продуктов может определяться в рамках четырех основных подходов [3].

1. Экономический подход базируется на соотношении затрат и результатов, где ключевыми индикаторами выступают прибыль, маржинальность, рентабельность активов.

2. Маркетинговый подход акцентирует внимание на удовлетворенности клиентов, узнаваемости бренда и доле рынка.

3. Клиентский подход оценивает качество взаимодействия с пользователем, уровень доверия, восприятие сервиса.

4. Риск-ориентированный подход рассматривает эффективность через призму стабильности, соблюдения нормативов и способности минимизировать потенциальные потери.

Необходимо учитывать, что каждый из этих подходов отражает лишь отдельный аспект общей картины. Поэтому исследователи все чаще подчеркивают значимость комплексных методик, объединяющих экономическую и поведенческую составляющие [2]. В современной практике такие модели применяются для расчета интегрального индекса эффективности, который учитывает не только финансовую отдачу, но и стратегические параметры – устойчивость, репутацию, технологический уровень [6].

Представленные данные свидетельствуют о формировании целостной методической базы оценки банковских продуктов, в которой взаимодействуют финансово-аналитические, маркетинговые и цифровые инструменты. Это создает основу для разработки новых моделей, ориентированных на стратегические цели банков и повышение их конкурентоспособности на рынке.

В системе оценки эффективности банковских продуктов используется широкий спектр методик, разработанных как в российской, так и в международной практике. Их цель – обеспечить объективное измерение результативности деятельности банка, выявить сильные и слабые стороны продуктовой линейки и определить направления ее совершенствования. В научной литературе отмечается, что каждая модель строится на определенной концепции: финансовой устойчивости, рентабельности капитала, управлении рисками или стратегическом контроле [10].

Система CAMELS, широко применяемая в международной и российской практике банковского надзора, представляет собой комплексный инструмент диагностики состояния кредитных организаций. Она используется для оценки ключевых компонентов деятельности – достаточности капитала, качества активов, эффективности управления, уровня доходности, ликвидности и чувствительности к рисковым факторам. Главная ее сильная сторона заключается в интегрированном подходе, позволяющем получить общее представление о финансовой устойчивости банка и эффективности его внутренних процессов. Однако данный метод ориентирован преимущественно на институциональный анализ, поэтому он не позволяет в полной мере оценить результативность отдельных банковских продуктов и специфику их функционирования на уровне продуктовых направлений [4].

Среди риск-ориентированных инструментов используется модель RAROC (Risk Adjusted Return on Capital), позволяющая соотнести доходность банковской операции с уровнем принимаемого риска. Она применяется при управлении кредитными и инвестиционными портфелями, обеспечивая измерение эффективности использования капитала с учетом вероятности убытков. Методика отличается высокой аналитической точностью, но требует сложных расчетов и надежной базы данных для оценки рисков. При недостаточной корректности исходной информации результаты анализа могут терять объективность, что затрудняет повторное воспроизведение итогов [10].

Концепция EVA (Economic Value Added) основана на оценке экономической добавленной стоимости и направлена на определение реального вклада банковского продукта в формирование финансового результата. Сущность подхода заключается в том, что итоговая эффективность рассматривается не только через показатель прибыли, но и с учетом расходов на использование собственного и заемного капитала. Применение EVA позволяет определить, создает ли конкретная операция дополнительную ценность для акционеров и соответствует ли она стратегическим целям организации. Вместе с тем практическое использование метода связано с необходимостью точного расчета стоимости капитала, что усложняет процедуру анализа. Кроме того, данный инструмент преимущественно ориентирован на корпоративное планирование и оценку инвестиционной привлекательности, тогда как в ежедневной продуктовой деятельности банков используется ограниченно [11].

В практике стратегического менеджмента применяются Balanced Scorecard (BSC) и KPI-модели, ориентированные на достижение долгосрочных целей. BSC оценивает результативность через четыре блока – финансы, клиенты, внутренние процессы и развитие. Применение этой модели способствует балансировке между краткосрочной прибыльностью и устойчивым ростом. KPI-система, в свою очередь, позволяет фиксировать конкретные показатели эффективности, но нередко грешит избыточной формализацией и не учитывает качественные аспекты, такие как репутационные и инновационные эффекты [7].

В ходе анализа выявлено, что большинство существующих методик имеют ряд ограничений. Среди них:

- ориентация на финансовые показатели без учета поведенческих факторов;

- отсутствие единого подхода к интеграции риск-оценки в продуктовый анализ;

- зависимость от субъективных предположений и экспертных оценок;

- трудности адаптации традиционных моделей к цифровым форматам продуктов.

Необходимо учитывать, что в современных условиях эффективность банковских решений все чаще связывается не только с прибыльностью, но и с удовлетворенностью клиентов, скоростью операций, степенью автоматизации. Представленные данные свидетельствуют о потребности в создании комплексных моделей, объединяющих количественные и качественные параметры, что позволит повысить точность и воспроизводимость результатов анализа [9].

Разработка методического подхода к оценке эффективности финансовых предложений банка предполагает создание целостной системы, в которой объединяются теоретические принципы, количественные методы и практические инструменты анализа. Эффективный подход должен обеспечивать сопоставимость результатов, учитывать специфику отдельных видов банковских услуг и позволять отслеживать динамику их результативности во времени. Целью является формирование инструментария, который позволит банкам оценивать собственные продукты на основе комплекса финансовых, операционных и поведенческих параметров, отражающих фактическую отдачу и устойчивость.

В основу предлагаемого подхода положены четыре принципа: системность, гибкость, достоверность и воспроизводимость. Системность означает, что эффективность продукта рассматривается как результат взаимодействия финансовых показателей, качества работы с клиентами и уровня рисков. Гибкость позволяет применять модель к разным продуктам вне зависимости от их типа и масштаба. Достоверность требует использовать только проверенные и сопоставимые данные, а воспроизводимость – получать устойчивые результаты при повторных расчетах. Соблюдение этих принципов делает оценку более надежной и понятной для тех, кто участвует во внутреннем контроле [13].

При построении модели учитываются количественные и качественные характеристики. К первым отнесены прибыльность, доходность активов, процентная маржа и стоимость привлеченных средств. Ко вторым – уровень обслуживания, скорость обработки заявок, степень цифровизации процессов и инновационная активность банка. Поведенческие аспекты показывают, насколько активно клиенты пользуются продуктом, как часто к нему обращаются и сохраняют ли лояльность. Такой подход позволяет оценить не только финансовую отдачу, но и то, как продукт воспринимается потребителями. Это важно в условиях, когда конкуренция смещается в цифровую среду, а требования к качеству сервиса растут [12].

Алгоритм оценки строится в несколько этапов [1, с. 159–160]:

1. Отбор показателей по трем направлениям: финансы, клиентский опыт, поведение пользователей.

2. Сбор данных по каждому из отобранных показателей.

3. Приведение показателей к единой шкале (нормирование).

4. Назначение весовых коэффициентов.

5. Расчет частных индексов по каждой группе.

6. Расчет итогового (интегрального) индекса эффективности продукта.

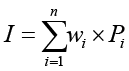

Расчет интегрального индекса эффективности (I) осуществляется по следующей формуле:

(1)

(1)

где I – интегральный индекс эффективности; Pi – значение показателя, wi – его весовой коэффициент, n – количество критериев. Весовые значения определяются экспертным или статистическим методом, что обеспечивает гибкость и адаптируемость модели [14].

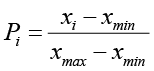

При этом показатель Pi представляет собой нормированное значение исходного индикатора, приведенное к сопоставимой шкале. Нормирование осуществляется по интервалу от 0 до 1. Для показателей типа «больше – лучше» используется формула линейного нормирования:

(2)

(2)

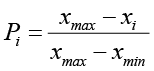

Для показателей типа «меньше – лучше» применяется обратное нормирование:

(3)

(3)

где xi – фактическое значение показателя; xmin и xmax – минимальное и максимальное значения показателя в рассматриваемой совокупности.

Предложенная система позволяет проводить сравнительный анализ различных банковских продуктов, выявлять их конкурентные преимущества и зоны роста, а также определять направления дальнейшей доработки. Результаты расчетов могут использоваться при актуализации продуктовой политики, совершенствовании процедур внутреннего контроля и повышении качества управленческих решений. Внедрение данной методики в практику работы коммерческих банков формирует устойчивый и воспроизводимый подход к оценке, который учитывает текущие тенденции и особенности развития финансового рынка.

Практическая реализация предложенного методического подхода выполнена на примере оценки эффективности потребительского кредитного продукта коммерческого банка. Исходные данные для апробации сформированы на основе статистики банковского сектора и аналитических материалов финансового рынка за 2023–2024 гг. Использование агрегированных показателей, отражающих реальные рыночные условия, позволило задать параметры банковского продукта, максимально приближенные к практике, и применить разработанный алгоритм расчета интегрального индекса эффективности (табл. 1).

Таблица 1

Система показателей оценки эффективности банковского продукта

|

Показатель |

Тип показателя |

Единицы измерения |

|

Прибыльность |

финансовый |

% |

|

Рентабельность капитала |

финансовый |

% |

|

Просроченная задолженность |

риск-ориентированный |

% |

|

Время одобрения заявки |

клиентский |

минуты |

|

Индекс удовлетворенности клиентов |

клиентский |

баллы |

|

Доля повторных обращений |

поведенческий |

% |

|

Длительность обслуживания |

поведенческий |

месяцы |

|

Использование онлайн-сервисов |

поведенческий |

% |

Примечание: рассчитано автором по данным исследования.

Таблица 2

Пример нормирования показателей

|

Показатель |

Фактическое значение |

Тип показателя |

Нормированное значение |

|

прибыльность |

13,2 % |

больше – лучше |

0,66 |

|

рентабельность капитала |

9,1 % |

больше – лучше |

0,56 |

|

просроченная задолженность |

2,4 % |

меньше – лучше |

0,76 |

|

время одобрения |

38 мин |

меньше – лучше |

0,61 |

|

удовлетворенность клиентов |

86 |

больше – лучше |

0,86 |

|

повторные обращения |

29 % |

больше – лучше |

0,48 |

|

длительность обслуживания |

17 мес |

больше – лучше |

0,58 |

|

онлайн-сервисы |

68 % |

больше – лучше |

0,68 |

Примечание: авторские расчеты.

Таблица 3

Расчет итогового показателя

|

Показатель |

Нормированное значение |

Вес |

Вклад |

|

финансовые показатели |

0,65 |

0,5 |

0,325 |

|

клиентские показатели |

0,70 |

0,3 |

0,210 |

|

поведенческие показатели |

0,73 |

0,2 |

0,146 |

Примечание: рассчитано автором по данным исследования.

Таблица 4

Сравнительный анализ оценок банковского продукта

|

Метод оценки |

Полученный результат |

Значение |

|

Интегральный индекс (предложенная модель) |

0,79 |

высокий уровень эффективности |

|

RAROC |

0,75 |

положительная эффективность продукта |

|

Balanced Scorecard |

0,77 |

устойчивое развитие продукта |

Для апробации взяты годовые данные по продукту. В финансовой части учтены: прибыльность – 13,2 %, рентабельность капитала – 9,1 %, просрочка – 2,4 %. По клиентскому блоку: среднее время одобрения заявки – 38 минут, удовлетворенность клиентов – 86 баллов из 100, доля повторных обращений – 29 %. Поведенческие показатели: средний срок обслуживания – 17 месяцев, доля пользователей онлайн-сервисов – 68 %.

Перед расчетом интегрального индекса все показатели привели к единой шкале – от 0 до 1 (табл. 2).

Распределение весовых коэффициентов: финансовые показатели – 0,5; нефинансовые – 0,3; поведенческие – 0,2 (табл. 3).

Интегральный индекс эффективности – 0,79. Это высокий показатель. Доходность продукта, качество обслуживания и спрос со стороны клиентов оказались на уровне, который в сумме дает такой результат.

Для проверки полученную оценку можно сопоставить с альтернативными методами – например, с RAROC или Balanced Scorecard (табл. 4). Сравнение показывает: предложенный индекс учитывает не только финансы, но и поведение клиентов, и качественные характеристики. Это дает более объемную картину и позволяет использовать модель для анализа разных продуктов банка.

То, как банк оценивает свои продукты, влияет на качество управления. Если методика понятна и опирается на проверенные данные, решения принимать проще. Предложенный подход построен не на разрозненных оценках отдельных отделов, а на совместной работе продуктовых, маркетинговых, риск-менеджерских подразделений и внутреннего аудита. Это позволяет использовать одни и те же критерии и согласовывать выводы. Интегральный показатель помогает заметить, где доходность расходится с тем, как клиенты воспринимают продукт. Для банков с широкой линейкой продуктов это особенно важно. На практике такой показатель можно включить в KPI руководителей и использовать в управленческих моделях вроде Balanced Scorecard, чтобы аналитика не расходилась с реальными результатами.

Модель можно адаптировать под цифровую среду. Через BI-инструменты индекс несложно считать автоматически и выводить в дашборды – хоть в реальном времени. Это ускоряет анализ и позволяет увидеть связи, которые не лежат на поверхности: например, как поведение клиентов сказывается на рисках или прибыли. В перспективе методику можно встроить в CRM, чтобы контролировать показатели продукта в рабочем режиме и точнее планировать продуктовую политику. При разработке учитывались и требования регуляторов – в частности, логику Базеля III, где финансовая эффективность и риски должны оцениваться вместе.

Заключение

Включение предложенной модели в систему внутреннего аудита и стратегического планирования способствует повышению управляемости банковской деятельности, снижению неопределенности и обоснованности управленческих решений. Применение интегрального подхода формирует устойчивый инструмент оценки, ориентированный на долгосрочное развитие кредитной организации.

Конфликт интересов

Библиографическая ссылка

Мазных А.В., Шмырева А.И. МЕТОДИЧЕСКИЙ ПОДХОД К ОЦЕНКЕ БАНКОВСКИХ ПРОДУКТОВ // Вестник Алтайской академии экономики и права. 2026. № 3. С. 87-93;URL: https://vaael.ru/ru/article/view?id=4494 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4494