Введение

В условиях современной экономики темпы роста и конкурентные позиции компаний в первую очередь зависят от внешних обстоятельств, неподконтрольных отдельным участникам рынка. Политические события, колебания макроэкономических показателей, быстрые изменения в демографии и технологический прогресс создают изменчивую среду, где адаптивность превращается в ключевой элемент устойчивости и развития бизнеса. Розничные сети, игнорирующие системный анализ внешней среды, рискуют столкнуться со стратегическими просчетами: неверной оценкой спроса, неоптимальным ценообразованием, упущенными рыночными возможностями и, как следствие, снижением ключевых показателей конкурентоспособности: рентабельности, оборачиваемости и доли рынка. Для розничной и оптовой торговли – одного из системообразующих секторов экономики Курской области (доля в ВРП 10,8% в 2023 году) оценка конкурентоспособности приобретает особую актуальность в контексте экспансии федеральных сетей и трансформации потребительского спроса.

Цель исследования – провести комплексную оценку внешней и внутренней среды региональной компании для разработки предложений по повышению эффективности её управления в условиях неопределенности.

Материалы и методы исследования

Теоретические основы анализа внешней среды заложены в рамках школ стратегического менеджмента и нашли отражение в таких широко применяемых инструментах, как PEST-анализ, SWOT-анализ, конкурентный анализ. Отечественные и зарубежные ученые активно применяют эти модели для отраслевых исследований, в том числе в розничной торговле. Это подтверждается работами по оценке конкурентоспособности торгового предприятия Новиковой Н. Е. [1], Киренкиной Э. С. [2]; по оценке влияния факторов внешней и внутренней среды Бурханова М. И. [3], Алябьевой М. В. [4], Коложвари Ю. Б. [5] и других авторов. Их научные изыскания составляют теоретико-методическое основание настоящего исследования.

В работе использованы инструменты стратегического анализа, включая PEST-анализ и SWOT-анализ, инструменты конкурентного анализа, общенаучные методы анализа. Источниками информации являются официальные статистические данные Росстата [6], Курскстата [7], годовая бухгалтерская (финансовая) отчетность региональной компании ООО «Европа» [8], что подтверждает достоверность и обоснованность полученных результатов.

Результаты исследования и их обсуждение

ООО «Европа» – это крупное интегрированное предприятие Курской области, осуществляющее деятельность в 57 направлениях, от производства пищевых продуктов до розничной торговли и услуг. Компания реализует полностью интегрированную вертикальную цепочку стоимости, охватывающую всё от производства до конечного потребителя, что отражает очень высокую сложность операций. Это указывает на развитие обществом внутреннего производства для обеспечения собственных магазинов, что может повысить прибыльность и снизить зависимость от сторонних поставщиков. Многоуровневая структура функционирования имеет важное стратегическое решение.

Таблица 1

Матрица SWOT-анализа ООО «Европа»

|

Сильные стороны (Strengths) |

Слабые стороны (Weaknesses) |

|

Финансовые показатели: - стабильная динамика выручки (+13,51 % за 2022–2024 гг.); - рост чистых активов на 10,3 %, что свидетельствует о накоплении финансовых ресурсов; - восстановление прибыльности в 2024 году (+132 % к 2023 г., абсолютное значение 1019,64 млн руб.); - обеспеченность оборотных активов собственными средствами 0,281 (2024 г.) находится на рекомендованном уровне (> 0,1) и имеет положительную динамику роста; - отсутствие признаков банкротства: компания не входит в реестр неплатежеспособных организаций. |

Критическая финансовая зависимость: - коэффициент автономии 0,249 (норма ≥0,5): 75,1 % активов финансируются заемными средствами; - компания не может финансировать текущие операции за счет собственных средств; - уязвимость к кредитным рискам: рост ставок рефинансирования (ключевая ставка ЦБ на 03.01.2024 г. 16 %, на 30.12.2024 г. 21 %) угрожает кредитоспособности; - коэффициент текущей ликвидности в 2024 году 1,391 близок к критическому уровню. |

|

Операционные преимущества: - масштабная сетевая структура: 47 магазинов с годовой посещаемостью около 182 млн чел. (500 тыс. × 365 дней); - многорегиональное присутствие: распространение на 8 субъектов РФ снижает зависимость от локального спроса; - собственное производство: изготовление хлебобулочных и кондитерских изделий (позволяет увеличить прибыльность); - интернет-канал: развитие омниканальности через интернет-магазины; - современный распределительный центр – повышает операционную эффективность. |

Недостаточное развитие цифровых каналов: - интернет-мерчендайзинг: развиваются, но не достигли уровня маркетплейсов; - CRM-система и аналитика данных: отсутствует информация о наличии современной CRM, что ограничивает персонализацию и лояльность клиентов; - отставание в омниканальности: конкуренты (крупные федеральные сети: «Магнит», «Пятерочка», «Лента») имеют более развитые системы интеграции онлайн-офлайн. |

|

Управленческие компетенции: - долгая история успешного функционирования: 18 лет непрерывной деятельности (с 2007 года); - опыт конкурирования с федеральными сетями: компания выживает и растет в условиях жесткой конкуренции; - развитая система лицензирования: 20 действующих лицензий, включая лицензии на продажу алкогольной продукции; - защита интеллектуальной собственности: 21 зарегистрированных товарных знака указывают на долгосрочные планы развития. |

Управленческие и организационные ограничения: - ограниченный управленческий фокус: внимание в основном к ценовой конкуренции и закупкам, менее выраженный фокус на инновациях в управлении; - отсутствие опубликованных стратегических документов: компания не раскрывает стратегию развития, что указывает на закрытость корпоративного управления; - отсутствие публикации внутренних регламентов корпоративного управления (кроме HR-политики). |

Источник: составлена авторами по материалам отчетностей компании [8].

Проведенный SWOT-анализ отражает текущую ситуацию и основные внутренние и внешние факторы, влияющие на деятельность ООО «Европа» (таблица 1).

Изучаемая региональная компания демонстрировала достаточно высокую устойчивость к внешним макроэкономическим потрясениям в период 2022–2024 годов. Выручка компании выросла на 13,51 % за три года (с 26,56 до 30,14 млрд руб.), а чистая прибыль восстановилась с падения 21,5 % в 2023 году к росту в 2,3 раза в 2024 году.

Основные факторы устойчивости региональной компании:

а) диверсификация деятельности – 57 направлений и несколько торговых марок позволили компании минимизировать воздействие санкций и геополитических рисков;

б) адаптивность к структурным изменениям – компания успешно переориентировалась на импортозамещение и внутреннее потребление в условиях санкционной изоляции;

в) операционная гибкость – снижение коэффициента себестоимости с 77,16 % до 73,57 % указывает на эффективное управление производством и логистикой.

Основные вызовы и уязвимости ООО «Европа»:

а) высокая зависимость от заёмного финансирования – коэффициент автономии в 2024 году 0,249 означает, что 75,1 % активов финансируется заёмными средствами, что создаёт уязвимость к дальнейшему повышению ставок;

б) волатильность прибыльности – падение прибыли на 21,5 % в 2023 году указывает на высокую чувствительность прибыльности к макроэкономическим шокам, несмотря на рост выручки;

в) ограниченность роста в условиях региональной стагнации – по базовому сценарию прогнозируется индекс ВРП Курской области в 2024 г. на уровне 103,2 %, в 2025 г. – 103,3 %, в 2026 г. – 103,4 %, что может ограничить темпы роста в долгосрочной перспективе [9].

Таблица 2

Матрица SWOT-анализа ООО «Европа»

|

Возможности (Opportunities) |

Угрозы (Threats) |

|

Рыночные возможности: - рост потребительского спроса: доходы населения Курской области растут (+11 % в 2023 г., +15,8 % в 2024 г.), что позволяет расширять рыночную долю; - региональное расширение: компания уже присутствует в 8 регионах, имеет потенциал для дальнейшего расширения в соседние регионы (Липецк, Рязань и другие); - развитие интернет-торговли: доля онлайна растет от 15,4 % (2024 г.) к прогнозируемым около 18 % (2025 г.), что открывает канал для роста без капитальных затрат на магазины; - маркетплейсы и партнерства: развитие через маркетплейсы (Яндекс.Маркет, Авито, и другие) без прямого капитального вложения. |

Экономические угрозы: - высокие процентные ставки: ключевая ставка ЦБ на уровне 16 % (05.01.2026 г.) увеличивает стоимость заимствований; прогноз экспертов – дальнейший рост издержек финансирования; - инфляционные риски: НДС повышается с 20 % до 22 % (с 1 января 2026 года), что увеличит себестоимость товаров; производители уже предупредили о повышении цен; - падение потребительского спроса: дефляция реальных доходов при продолжении роста инфляции может привести к снижению объемов покупок; - девальвация рубля: ослабление курса рубля увеличивает стоимость импортных товаров и логистики. |

|

Операционные улучшения: - развитие собственных торговых марок (СТМ): компания уже производит хлеб, кондитерские изделия, может расширить ассортимент; - оптимизация цепи поставок: инвестиции в логистику и автоматизацию распределительного центра могут снизить себестоимость продаж; - внедрение омниканальности: интеграция офлайн-магазинов и интернет-торговли через единую CRM и систему управления может повысить конверсию и увеличить средний чек на 15–20 %. |

Конкурентные угрозы: - консолидация рынка: федеральные сети (Магнит, Пятерочка, Лента) имеют преимущества в масштабе, закупочной мощности и финансировании, что позволяет им вытеснять региональные игроки; - развитие маркетплейсов: доля маркетплейсов в электронной торговле достигла 62,8 % в 2024 г., маркетплейсы предлагают более широкий выбор и удобство, конкурируя с физическими магазинами; - переход потребителей к онлайн-каналам. |

|

Технологические и управленческие инновации: - искусственный интеллект и аналитика: внедрение AI для прогнозирования спроса, персонализации предложений и оптимизации ценообразования; - RFID-технология: улучшение, ускорение инвентаризации и контроля наличия товаров; - системы управления благоустройством и персоналом: автоматизация управления персоналом в условиях дефицита кадров. |

Регуляторные и политические угрозы: - внесение изменений в ФЗ-381 «Об основах законодательного регулирования торговой деятельности в РФ», связанных с регулированием торговли, создает новые административные и финансовые обязательства; - изменения в работе системы «Платон» и других транспортных платежей повышает издержки логистики; - расширение охвата маркировки товаров увеличивает операционные издержки; - антимонопольный контроль: изменения, направленные на ограничение расширения крупных сетей (статья 14 ФЗ-381), может ограничить возможности роста; - приграничное положение Курской области в условиях специальной военной операции. |

|

Финансовые возможности: - улучшение капитальной структуры: выпуск облигаций или привлечение долгосрочного кредитования могут снизить финансовую зависимость и улучшить коэффициент автономии до нормативного уровня (0,5 и более); - дивидендная политика акционеров холдинга – Промресурс может перенаправить дивиденды на развитие компании. |

|

|

Операционные риски: - риск неудачного расширения: открытие магазинов в неудачных локациях может привести к убыткам и падению рентабельности; - зависимость от одного канала: офлайн-продажи составляют основу выручки; замедление их роста при активизации онлайн понизит выручку компании. |

Источник: составлена авторами по данным Курскстата [7], аналитическим данным sber.pro [10], данным Rivox.AI [11, 12].

Масштаб деятельности, охватывающий несколько регионов, и наличие развитой логистики и брендинга свидетельствуют о высоком уровне компании. Она активно использует все доступные возможности для расширения своего влияния и повышения эффективности, включая развитие внутреннего производства и получение необходимых лицензий.

Наряду с оценкой сильных и слабых сторон деятельности ООО «Европа» SWOT-анализ позволяет выявить имеющиеся возможности и существующие угрозы (таблица 2).

PEST-анализ является мощным и широко используемым инструментом для понимания стратегического риска. С помощью данного инструмента определяются изменения и влияние внешней макросреды на конкурентную позицию компании (таблица 3).

Таблица 3

Матрица PEST-анализа ООО «Европа»

|

Политические факторы (Political) |

Экономические факторы (Economic) |

|

Положительные факторы: - отсутствие прямого государственного контроля: компания работает в рамках общей правовой системы без специальных ограничений для независимых ритейлеров; - экспортная политика и импортозамещение: государство стимулирует развитие отечественной пищевой промышленности, что может улучшить закупочную позицию для местных производителей. Негативные факторы: - изменения в ФЗ-381 «Об основах законодательного регулирования торговой деятельности» создают административные обязательства и ограничивают расширение крупных сетей на рынке продовольствия; - система маркировки товаров требует инвестиций в IT-инфраструктуру; - рост НДС до 22% с 1 января 2026 года будет непосредственно влиять на цены и потребительский спрос. |

Макроэкономические условия: - инфляция и высокие процентные ставки ограничивают доступность кредитования; инфляция в 2024 году составила 9,5 %, что выше целевых 4 %. Локальная экономика (Курская область): - рост доходов населения: среднемесячные доходы растут (+15,8 % в 2024 году), что позволяет потребителям увеличивать покупки; - рост розничного рынка: оборот розничной торговли в Курской области растет на 6,4 % в реальном выражении (2024 год), что выше национального показателя (4,0% в реальном выражении); - позиция по доходам: Курская область занимает 28-е место в рейтинге по уровню доходов населения (50,6 тыс. руб./месяц в 2024 году), что указывает на среднероссийский уровень платежеспособности. Финансовые условия для компании: - доступность кредитования: в условиях высоких ставок ЦБ и значительного объёма финансирования за счет заемных средств (75,1 %) компания испытывает давление на рентабельность. |

|

Социальные факторы (Social) |

Технологические факторы (Technological) |

|

Демографические тренды: - в регионе численность населения сократилась на 1,6 % за 2022–2024 гг., возможна миграция в крупные города из-за экономических и политических причин; - уровень жизни и расходы: потребительские расходы растут (47,8 тыс. руб./человека в 2023 году, +7,9 %), что указывает на улучшение платежеспособности. Потребительское поведение: - тренд на удобство: 7 из 10 потребителей готовы посетить магазин при получении интересного предложения на мобильный, что указывает на важность омниканальности; - развитие интернет-торговли; - предпочтение отечественных брендов: потребители перемещаются в более дешевые бренды (FMCG) и проявляют интерес к отечественной продукции. Трудовой рынок: - дефицит кадров: хроническая нехватка рабочей силы в розничной торговле требует повышения оплаты труда; - требования к условиям работы: молодые работники требуют более гибких условий и возможностей профессионального развития. |

Возможности: - омниканальная розница: интеграция онлайн и офлайн через единую CRM, платформы управления заказами и системы лояльности позволяет повысить средний чек на 15–20 %; - искусственный интеллект: AI для прогнозирования спроса, персонализации предложений, оптимизации ценообразования и управления инвентарем может улучшить рентабельность продаж; - автоматизация логистики: внедрение автоматизированных систем в распределительный центр может снизить себестоимость продаж. Угрозы: - кибербезопасность: рост требований к защите данных клиентов при развитии интернет-торговли и CRM-систем; - импортозамещение в IT: переход на отечественные платформы и решения может потребовать значительных инвестиций; - отставание в цифровизации: конкуренты (крупные федеральные сети и маркетплейсы) имеют большие инвестиции в IT-инфраструктуру. |

Источник: составлена авторами по данным Росстата [6], Курскстата [7], данным Rivox.AI [11].

Ключевые метрики комплексной рейтинговой оценки конкурентоспособности ООО «Европа»

Проведенный анализ позволяет не только учитывать влияние угроз на текущую деятельность, но и предвидеть будущие возможности, которые могут повлиять на стратегическое развитие компании.

По данным Курскстата, розничный товарооборот Курской области в 2024 году составил 349,7 млрд руб., при этом доля федеральных сетей («Магнит», «Пятерочка», «Лента» и других) достигла 68 %, региональных игроков – 24 %, прочих – 8 % [7]. ООО «Европа» занимает лидирующую позицию среди региональных сетей с долей рынка в 2024 году 8,6 %, при значительной экспансии федеральных торговых сетей.

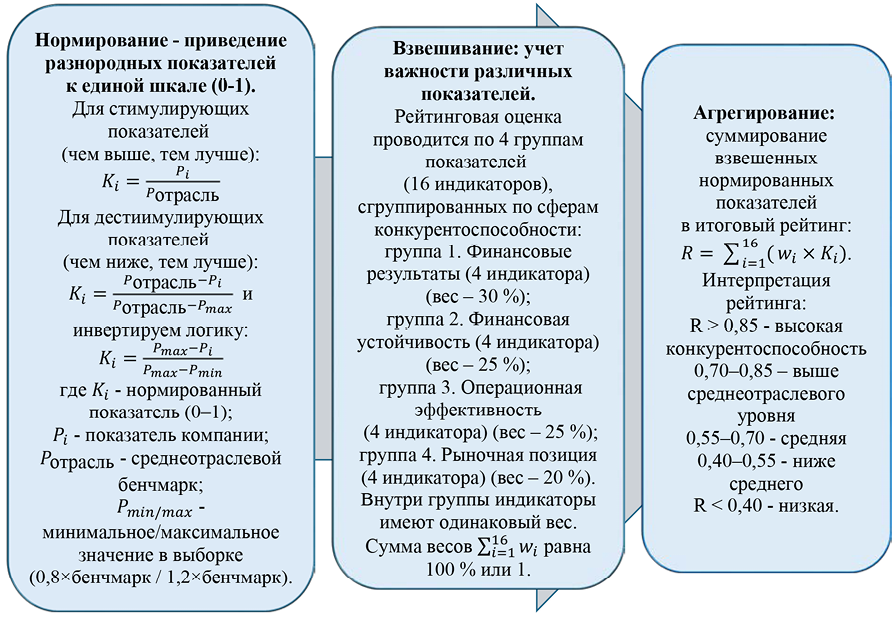

Для оценки конкурентоспособности регионального ритейла используем методику комплексной рейтинговой оценки. Данная методика, основанная на мультикритериальном сравнительном анализе с использованием нормирования показателей относительно среднеотраслевых бенчмарков для сектора розничной торговли [6] и последующей взвешенной агрегации, является стандартным подходом в экономическом анализе, однако выбор конкретных формул для этих этапов имеет решающее значение для достоверности и надежности конечного результата (рисунок).

Формулы нормирования, приведённые в методике комплексной рейтинговой оценки конкурентоспособности, являются стандартными в эконометрике и многокритериальном анализе. Они основаны на методе минимаксного нормирования. Этот процесс позволяет перевести данные компании в единую систему координат, основанную на рыночных реалиях, а не на абстрактных абсолютных величинах. Интерпретация полученного коэффициента Ki является интуитивно понятной: если Ki = 1, это означает, что компания превосходит среднеотраслевые бенчмарки по данному параметру (вводится ограничение для стимулирующих показателей не выше 1, а для дестиимулирующих 0–1) (таблица 4).

Интегральный рейтинг конкурентоспособности компании, относительно среднеотраслевых значений по розничной торговле, составил 0,65404, что соответствует среднему уровню. Её сильными сторонами (по значению нормированного показателя Ki) выступают рост прибыли, финансовая устойчивость, значительные масштабы деятельности. Прибыль компании демонстрирует взрывной рост, что является главным индикатором здоровья и эффективности бизнеса.

Таблица 4

Комплексная рейтинговая оценка конкурентоспособности ООО «Европа» (с агрегацией средних значений по периоду 2022–2024 годы)

|

Показатели |

ООО «Европа» Pi |

Отраслевой бенчмарк Pотрасль |

Ki |

Pmin |

Pmax |

wi |

Ki ∙ wi |

|

1. Финансовые результаты (вес группы 30 %) |

|||||||

|

Рентабельность продаж, % |

4,48 |

5,27 |

0,85054 |

4,21 |

6,32 |

0,0750 |

0,06379 |

|

Рентабельность активов, % |

3,93 |

5,70 |

0,68932 |

4,56 |

6,84 |

0,0750 |

0,05170 |

|

Темп прироста выручки, % |

6,55 |

16,01 |

0,40912 |

12,81 |

19,21 |

0,0750 |

0,03068 |

|

Темп прироста прибыли до налогообложения, % |

31,33 |

18,66 |

1,00000 |

14,93 |

22,39 |

0,0750 |

0,07500 |

|

Итого по группе 1 |

х |

х |

0,73724 |

х |

х |

0,3000 |

0,22117 |

|

2. Финансовая устойчивость (вес группы 25 %) |

|||||||

|

Автономность |

0,24 |

0,22 |

1,00000 |

0,18 |

0,26 |

0,0625 |

0,06250 |

|

Текущая ликвидность |

1,21 |

1,06 |

1,00000 |

0,85 |

1,28 |

0,0625 |

0,06250 |

|

Рентабельность собственного капитала, % |

15,50 |

26,03 |

0,59561 |

20,82 |

31,24 |

0,0625 |

0,03723 |

|

Оборачиваемость активов, число оборотов |

1,30 |

2,01 |

0,64924 |

1,61 |

2,41 |

0,0625 |

0,04058 |

|

Итого по группе 2 |

х |

х |

0,81121 |

х |

х |

0,2500 |

0,20281 |

|

3. Операционная эффективность (вес группы 25 %) |

|||||||

|

Оборачиваемость дебиторской задолженности, число оборотов |

74,91 |

9,99 |

1,00000 |

7,99 |

11,98 |

0,0625 |

0,06250 |

|

Оборачиваемость кредиторской задолженности, число оборотов |

5,55 |

3,04 |

0,00000 |

2,43 |

3,65 |

0,0625 |

0,00000 |

|

Оборачиваемость запасов, число оборотов |

8,59 |

5,66 |

0,00000 |

4,53 |

6,79 |

0,0625 |

0,00000 |

|

Уровень издержек обращения,% |

21,38 |

22,14 |

0,58659 |

17,71 |

26,57 |

0,0625 |

0,03666 |

|

Итого по группе 3 |

х |

х |

0,39665 |

х |

х |

0,2500 |

0,09916 |

|

4. Рыночная позиция (вес группы 20 %) |

|||||||

|

Доля рынка (региональная),% |

9,04 |

3,72 |

1,00000 |

2,98 |

4,46 |

0,0500 |

0,05000 |

|

Темп прироста числа торговых точек, % |

3,14 |

2,47 |

1,00000 |

1,98 |

2,96 |

0,0500 |

0,05000 |

|

Доля онлайн-продаж, % |

1,52 |

10,83 |

0,00000 |

8,67 |

13,00 |

0,0500 |

0,00000 |

|

Уровень торговой наценки,% |

34,88 |

37,76 |

0,61795 |

30,21 |

45,32 |

0,0500 |

0,03090 |

|

Итого по группе 4 |

х |

х |

0,65449 |

х |

х |

0,2000 |

0,13090 |

|

Итоговый рейтинг R |

х |

х |

х |

х |

х |

1,0000 |

0,65404 |

Источник: составлена авторами по материалам отчетностей компании [8], по данным Росстата [6].

Однако не достигающие среднеотраслевых бенчмарков значения ключевых показателей рентабельности собственного капитала и активов сигнализирует о необходимости более внимательного контроля за использованием ресурсов и инвестиционной активности. Этот фактор представляет собой потенциальный риск. По оборачиваемости активов также имеется отставание от отрасли, что связано с высокой долей прав пользования активами (аренда торговых площадей). Слабым звеном компании также выступает низкая доля онлайн-продаж – 1,52 % в среднем за анализируемое время (имеется только два интернет-магазина), что существенно ниже средних отраслевых индикаторов.

Для перехода на более высокий уровень конкурентоспособности региональной компании необходимо: снизить период оборота товарных запасов до 30 дней через внедрение прогнозной аналитики; повысить коэффициент автономии до 0,35 за счет реинвестирования чистой прибыли в собственный капитал (вместо дивидендов); оптимизировать портфель арендованных площадей с фокусом на форматы с высокой оборачиваемостью товаров; ликвидировать непрофильные финансовые вложения (займы аффилированным лицам); усилить позиции в сегменте частных торговых марок; развивать цифровые каналы.

Реализация предложенных мер позволит ООО «Европа» не только сохранить лидерство среди региональных игроков, но и усилить позиции в конкуренции с федеральными сетями в условиях продолжающейся консолидации рынка розничной торговли Курской области.

С учетом современных трендов в ритейле, можно предложить региональной компании стратегию трансформации бизнес-модели на основе омниканальности (развитие интернет-магазинов и мобильного приложения; интеграция Click & Collect: заказ онлайн, получение в магазине; внедрение единого профиля клиента и программы лояльности); цифровизации и автоматизации логистики и управления запасами (внедрение WMS для управления складами; внедрение системы прогнозирования спроса и оптимизации запасов; развитие логистической инфраструктуры для поддержки омниканальности); оптимизации ассортимента (ABC-анализ всех категорий товаров) и ценовой политики; развития высокомаржинальных сегментов (услуги, медиа). При условии решительного и последовательного внедрения предложенных мероприятий ООО «Европа» может стать не только крупнейшим розничным предприятием Курской области, но и примером успешной трансформации региональной компании в эпоху цифровизации.

Заключение

Проведенное исследование позволяет отметить, что ООО «Европа» является одним из крупнейших и наиболее успешных региональных игроков на рынке розничной торговли в Курской области, что дает ей значительные преимущества перед конкурентами. Высокая операционная эффективность: способность генерировать прибыль с оборота, превышающего 30,14 млрд руб., при рентабельности продаж (по прибыли от продаж) на уровне 5,43 %, является ключевым фактором ее успеха. За анализируемый период времени компания продемонстрировала адаптационную устойчивость в условиях экзогенных шоков. Она представляет собой образцово-показательную для современного российского ритейла компанию. Ее дальнейшее развитие будет зависеть от способности продолжать инновации, адаптироваться к меняющимся потребительским предпочтениям и эффективно использовать свои связи с материнской группой для дальнейшего расширения и укрепления позиций на рынке.

Осуществление стратегии трансформации бизнес-модели компании на основе омниканальности, цифровизации логистики, оптимизации ассортимента и развития высокомаржинальных сегментов предоставляет ей значительные возможности для роста эффективности, оптимизации затрат и повышения конкурентоспособности.

Конфликт интересов

Библиографическая ссылка

Асеева А.А., Занина О.В., Шевелев П.В. АНАЛИЗ ФАКТОРОВ ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ РЕГИОНАЛЬНОЙ ТОРГОВОЙ КОМПАНИИ // Вестник Алтайской академии экономики и права. 2026. № 3. С. 14-22;URL: https://vaael.ru/ru/article/view?id=4484 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4484