Введение

В современных условиях отечественным предприятиям крайне важно анализировать финансовые показатели своей деятельности. Анализ финансовых показателей – это фундаментальный инструмент управления, контроля и стратегического планирования для любой организации [1,2]. Он необходим для оценки объективного финансового состояния и контроля эффективности деятельности, что позволяет отслеживать выполняемость планов, достижимость целей по прибыли, издержкам, оборачиваемости, выявленным рискам. Это, в свою очередь, обеспечивает выявление негативных тенденций на ранних стадиях и принятие соответствующих мер [3,4]. В этих условиях анализ финансовых показателей, проведенный на основе данных бухгалтерской отчетности, в соответствии с определенной методикой, выступает одним из ключевых факторов для формирования эффективной производственной и финансовой стратегии развития любого предприятия [5]. Важность проведения экономического анализа и выработки на основе его основных выводов ключевых направлений перспективного развития рассмотрена на примере ООО «Би-Тавр».

Объектом исследования выступает промышленное предприятие ООО «Би-Тавр», осуществляющее деятельность в сфере строительства и ремонта железнодорожных путей. Деятельность предприятий данного сектора характеризуется высокой капиталоемкостью [6], длительным производственным циклом и значительной зависимостью от государственного заказа, что обусловливает необходимость системного мониторинга их финансового состояния [7,8].

Гипотезой исследования является необходимость проведения определенных видов экономического анализа для выявления существующих отклонений и скрытых резервов в целях дальнейшего развития предприятия.

Основной целью исследования является выявление специфических черт и закономерностей проведения экономического анализа финансового состояния промышленного предприятия в современных условиях на примере ООО «Би-Тавр».

Материалы и методы исследования

На первом этапе исследования проведен сбор данных по рассматриваемой проблеме. Теоретико-информационной базой данного исследования послужили научные труды отечественных специалистов в данной области исследования. Эмпирическую базу исследования образует систематизация и анализ данных ООО «Би-Тавр» за 2022-2024 годы. В результате проведенного финансового анализа был определен и структурирован набор практически ориентированных оценочных метрик, релевантных для измерения эффективности бизнеса. На втором этапе исследованы основные методы экономического анализа и предложена методика, включающая в себя такие виды анализа финансового состояния предприятия как маржинальный и SWOT анализы. На третьем этапе представлены выводы по результатам исследования деятельности ООО «Би-Тавр». В процессе проведения исследования были выявлены ограничения, связанные с недостаточным доступом к базам данных и архивным материалам предприятия.

Результаты исследования и их обсуждение

Исходной информационной базой для такого анализа служит бухгалтерская отчетность предприятия, а динамика ключевых значений за 2022-2024 годы представлена в таблице 1. Следует отметить, что в 2022 и 2023 году отсутствует рентабельность денежных потоков, так как их сальдо отрицательное.

Анализ динамики ключевых показателей за 2022-2024 гг. позволяет диагностировать финансовую неустойчивость предприятия. В 2024 году наблюдается частичное улучшение отдельных параметров: сальдо денежных потоков приняло положительное значение (3,8 млн руб.), коэффициент автономии возрос с 0,07 до 0,1. Однако данные изменения носят разнонаправленный характер и не свидетельствуют о выходе предприятия на траекторию устойчивого роста. ООО «Би-Тавр» характеризуется спецификой в отношении использования методов экономического анализа для оценки финансового состояния предприятия. Одним из отличительных аспектов является особенность, обусловленная системными рисками. Для определения точки безубыточности с учетом особенностей формирования прибыли и для минимизации риска потери контроля над издержками требуется применение маржинального анализа (CVP-анализа) [11]. Он исследует взаимозависимость между затратами, объемом выпуска продукции и прибылью. К его базовым компонентам относятся маржинальный доход, постоянные расходы, точка безубыточности и запас финансовой прочности. Результаты маржинального анализа ООО «Би-Тавр» отражены в таблице 2.

Таблица 1

Ключевые показатели деятельности ООО «Би-Тавр» за 2022-2024 гг.

|

Показатели |

Формула / состав статей |

Годы |

Отклонение от 2022 г., (+,-) |

|||

|

2022 г. |

2023 г. |

2024 г. |

||||

|

2023 г. |

2024 г. |

|||||

|

Финансовая устойчивость |

||||||

|

Степень платежеспособности общая, мес. |

Заемный капитал / Среднемесячная выручка = = (с.1400ф.1 + с.1500ф.1) / с.2110ф.2/12 |

8,82 |

9,15 |

9,11 |

0,33 |

0,29 |

|

Коэффициент задолженности по кредитам банков и займам |

(Долгосрочные обязательства + Краткосрочные заемные средства) / Среднемесячная выручка = (с.1400ф.1 + с.1510ф.1) / с.2110ф.2/12 |

3,01 |

2,28 |

2,51 |

-0,73 |

-0,50 |

|

Степень платежеспособности по текущим обязательствам, мес. |

(Краткосрочные заемные средства + Краткосрочная кредиторская задолженность + Прочие краткосрочные обязательства) / Среднемесячная выручка = (с.1510ф.1 + с.1520ф.1 + с.1550ф.1) / с.2110ф.2/12 |

5,81 |

6,87 |

6,59 |

1,06 |

0,78 |

|

Коэффициент автономии |

Собственный капитал / Активы = = (с.1310ф.1 + с.1340ф.1 + с.1350ф.1 + с.1360ф.1 + с.1370ф.1) / с.1600ф.1 |

0,07 |

0,08 |

0,10 |

0,01 |

0,03 |

|

Деловая активность |

||||||

|

Коэффициент общей стоимости капитала |

Выручка / Баланс = с.2110ф.2 / с.1600ф.1 |

1,26 |

1,21 |

1,19 |

-0,05 |

-0,07 |

|

Оборачиваемость материальных средств (запасов) |

Выручка / Запасы ср = с.2110ф.2 / (с.1210ф.1 + с.1210ф.1) × 0,5 |

10,31 |

9,07 |

5,94 |

-1,24 |

-4,37 |

|

Оборачиваемость денежных средств и денежных эквивалентов, дни |

Выручка / (360 × Денежные средства и денежные эквиваленты ср) = = с.2110ф.2 / (360 × (с.1250ф.1 + с.1250ф.1) × 0,5 |

23,81 |

8,36 |

22,74 |

-15,44 |

-1,06 |

|

Оборачиваемость дебиторской задолженности |

Выручка / Дебиторская задолженность ср = = с.2110ф.2 / (с.1230ф.1 + с.1230ф.1) × 0,5 |

16,59 |

4,88 |

10,98 |

-11,71 |

-5,61 |

|

Оборачиваемость кредиторской задолженности |

Выручка / Кредиторская задолженность ср = = с.2110ф.2 / (с.1520ф.1 + с.1520ф.1) × 0,5 |

2,07 |

1,75 |

1,82 |

-0,32 |

-0,25 |

|

Ликвидность |

||||||

|

Коэффициент общей ликвидности |

Оборотные активы / (Краткосрочные заемные средства + Краткосрочная кредиторская задолженность + Прочие краткосрочные обязательства) = = с.1200 / (с.1510 + с.1520 + с. 1550) |

0,50 |

0,62 |

0,61 |

0,12 |

0,12 |

|

Коэффициент срочной ликвидности |

(Краткосрочная дебиторская задолженность + Денежные средства + + Краткосрочные финансовые вложения) / (Краткосрочные заемные средства + + Краткосрочная кредиторская задолженность + Прочие краткосрочные обязательства) = (с.1230 + с.1240 + с.1250) / (с.1510 + с.1520 + с.1550) |

0,26 |

0,40 |

0,28 |

0,14 |

0,02 |

|

Коэффициент абсолютной ликвидности |

(Денежные средства + Краткосрочные финансовые вложения) / (Краткосрочные заемные средства + Краткосрочная кредиторская задолженность + Прочие краткосрочные обязательства) = = (с.1250 + с.1240) / (с.1510 + с.1520 + с.1550) |

0,14 |

0,04 |

0,11 |

-0,10 |

-0,02 |

|

Анализ денежных потоков |

||||||

|

Сальдо денежных потоков, тыс. руб. |

с.4400ф.4 |

-4570 |

-8296 |

3802 |

- |

- |

|

Рентабельность денежного потока, % |

Прибыль от продаж / Положительное сальдо денежных потоков = = (с.2200ф.2 / с.4400ф.4) × 100% |

- |

- |

2,3 |

- |

- |

|

Маржа операционного денежного потока, % |

Операционный денежный поток / Выручка = (с.4100ф.4 / с.2110ф.2) × 100% |

- |

- |

4,2 |

- |

- |

Источник: составлено автором на основе отчетности ООО «Би-Тавр» за 2022-2024 гг. и с учетом [9, 10].

Таблица 2

Маржинальный анализ (CVP-анализ) ООО «Би-Тавр» за 2024 г.

|

Показатель |

Обозначение / Формула |

Значение за 2024 г. |

|

1. Исходные данные |

||

|

Выручка от продаж |

В |

76738 тыс. руб. |

|

Переменные затраты (приняты) |

ЗПЕР |

34742 тыс. руб. |

|

Маржинальный доход (валовая прибыль) |

МД = В − ЗПЕР |

41996 тыс. руб. |

|

Постоянные затраты (приняты) |

ЗПОСТ |

51145 тыс. руб. |

|

Прибыль от продаж (факт) |

ППР = МД − ЗПОСТ |

-9149 тыс. руб. |

|

2. Ключевые аналитические коэффициенты |

||

|

Коэффициент маржинального дохода |

КМД = МД / В |

0,55 (54,7%) |

|

Удельный вес переменных затрат |

УВ(ЗПЕР) = ЗПЕР / В |

0,45 (45,3%) |

|

3. Точка безубыточности (порог рентабельности) |

||

|

В денежном выражении |

ТБУруб = ЗПОСТ / КМД |

93457 тыс. руб. |

|

В % к фактической выручке |

(ТБУруб / В) × 100% |

121,8% |

|

4. Запас финансовой прочности |

||

|

В денежном выражении |

ЗФПруб = В − ТБУруб |

-16 719 тыс. руб. |

|

В % к выручке |

ЗФП% = (ЗФПруб / В × 100% |

-21,8% |

|

5. Операционный (производственный) рычаг |

||

|

Сила воздействия |

ОР = МД / ППР |

-4,59 |

|

6. Целевой анализ (сценарии выхода на безубыточность) |

||

|

Сценарий А: Необходимый рост выручки |

ΔВ = ТБУруб − В |

16719 тыс. руб. (21,8%) |

|

Сценарий Б: Необходимое снижение постоянных затрат |

ΔЗПОСТ = ЗПОСТ − (В × КМД) |

сократить на 9149 тыс. руб. (17,9%) |

Источник: составлено автором на основе отчетности ООО «Би-Тавр» за 2024 г.

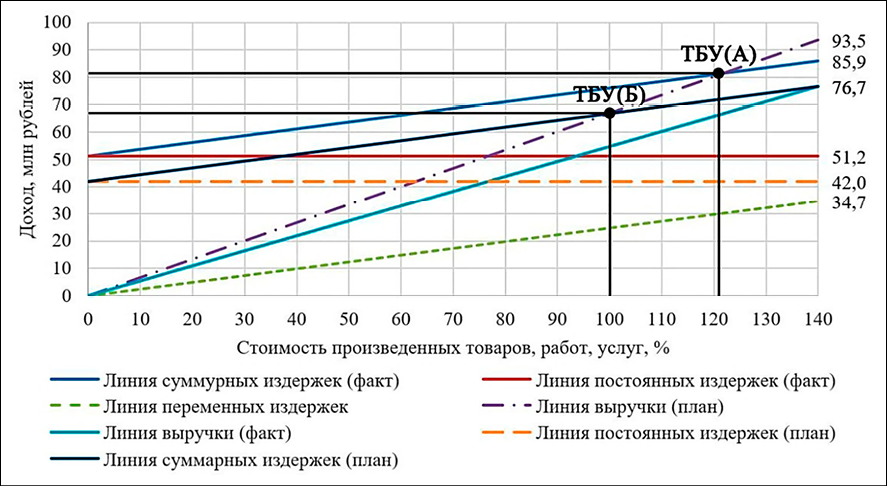

Маржинальный анализ проводится в четыре этапа [12,13]. На первом сформированы исходные данные на основе отчетности ООО «Би-Тавр» за 2024 год. К постоянным затратам на предприятии относятся управленческие расходы, амортизация основных средств и страховые взносы, а к переменным – коммунальные услуги, оплата труда персонала, а также закупка материалов. На втором этапе рассчитаны ключевые параметры CVP-анализа [14]: коэффициент маржинального дохода (54,7%), точка безубыточности (93,5 млн руб.), отрицательный запас финансовой прочности (-21,8%) и отрицательный операционный рычаг (-4,59 п.п.). Результаты CVP-анализа демонстрируют, что фактический объем выручки (76,7 млн руб.) на 21,8% ниже порогового значения (93,5 млн руб.), что свидетельствует об отсутствии запаса финансовой прочности.

Для наглядности выполнено графическое моделирование (рисунок).

Достижение безубыточности в сложившихся условиях требует либо увеличения выручки на 21,8%, либо сокращения постоянных затрат на 17,9%. Наиболее реалистичным представляется комбинированный сценарий, предполагающий одновременную оптимизацию обоих параметров.

Этап 3. Сценарный анализ. Позволяет определить три пути достижения безубыточности: 1) рост выручки на 21,8%; 2) сокращение постоянных затрат на 17,9%; 3) комбинированная оптимизация обоих показателей. Последний сценарий признан наиболее реалистичным.

График безубыточности ООО «Би-Тавр» за 2024 год Источник: составлено автором по данным маржинального анализа ООО «Би-Тавр» за 2024 г.

Таблица 3

SWOT-анализ финансового состояния ООО «Би-Тавр» за 2022-2024 гг.

|

Сильные стороны |

Слабые стороны |

|

1. Высокая производственная эффективность и растущая маржинальность. 2. Рост выручки и масштаба операций. 3. Формирование финансовой дисциплины в ядре бизнеса (снижение себестоимости при росте выручки говорит о потенциальном наличии работающих механизмов контроля производственных затрат). |

1. Критическая финансовая неустойчивость и неплатежеспособность. 2. Потеря контроля над управленческими расходами. 3. Неэффективное управление оборотным капиталом. |

|

Возможности |

Угрозы |

|

1. Государственная программа развития инфраструктуры (национальные проекты по развитию транспортной сети (в т.ч. железнодорожной)). 2. Высокие барьеры входа в отрасль, обусловленные необходимостью наличия специализированных допусков и материально-технической базы, что ограничивает появление новых конкурентов. 3. Потенциальная возможность привлечения стратегического инвестора при условии демонстрации устойчивого уровня операционной маржинальности. |

1. Риск цепной реакции неплатежей (критическая зависимость от кредиторской задолженности). 2. Ужесточение условий со стороны контрагентов (поставщики и подрядчики могут перевести компанию на 100% предоплату). 3. Проверки и санкции государственных органов (налоговые проверки при признаках неплатежеспособности). 4. Макроэкономическая нестабильность (рост процентных ставок, инфляция, колебания цен). |

Источник: составлено автором на основе отчетности ООО «Би-Тавр» за 2022-2024 гг.

На четвертом этапы формулируются выводы: убыточность предприятия детерминирована неоптимальной структурой затрат: при значении коэффициента маржинального дохода 54,7% доля постоянных расходов в выручке составляет 66,6%, что превышает пороговый уровень, обеспечивающий безубыточность. Расчетная точка безубыточности превышает фактический объем реализации на 21,8%.

Важное место в структуре финансового состояния ООО «Би-Тавр» занимает интеграционная особенность применения методов экономического анализа, так как его результаты используются для реструктуризации долгов, привлечения финансирования, работы с контрагентами и т.д. Для этого эффективно применять SWOT-анализ [15]. Поэтому для развития предприятию необходим SWOT-анализ финансового состояния (табл. 3).

Заключение

Проведенное исследование позволило установить, что финансовые затруднения ООО «Би-Тавр» обусловлены несоответствием между структурой затрат и достигнутым объемом реализации. Доля постоянных расходов в выручке (66,6%) превышает пороговое значение, обеспечивающее безубыточность, что детерминирует отрицательный финансовый результат. Всестороннее исследование финансового состояния ООО «Би-Тавр» подтвердило необходимость внедрения предложенной методологии экономического анализа в деятельность предприятия. Проведенный анализ и финансовая характеристика предприятия позволили сформулировать следующие ключевые пути качественного совершенствования управления предприятиям:

1. внедрение системы оперативного мониторинга ликвидности и платежеспособности;

2. аудит и нормирование управленческих расходов на основе CVP-анализа;

3. разработка и внедрение системы бюджетного управления.

Таким образом, эффективное развитие предприятия возможно при объективном выявлении реальной ситуации его деятельности и финансового состояния, а также использовании комплексного подхода в реализации предложенных путей совершенствования.

Конфликт интересов

Библиографическая ссылка

Панькина Н.С. ОСОБЕННОСТИ ЭКОНОМИЧЕСКОГО АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «БИ-ТАВР») // Вестник Алтайской академии экономики и права. 2026. № 1. С. 63-70;URL: https://vaael.ru/ru/article/view?id=4467 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4467