Введение

В контексте структурной трансформации глобальной экономики и ужесточения бюджетных ограничений, эффективное управление суверенными фондами благосостояния утвердилось в качестве критического элемента обеспечения долгосрочной финансовой стабильности государства. Для Российской Федерации, чья бюджетная система сохраняет высокую чувствительность к конъюнктуре сырьевых рынков, данный вопрос сохраняет свою исключительную актуальность. Фонд национального благосостояния (ФНБ), являясь правопреемником Стабилизационного и Резервного фондов, представляет собой ключевой институт, призванный решать задачи макроэкономической стабилизации и межпоколенческого распределения ренты. Однако, как отмечает в своем исследовании Н.В. Чичеватов, эффективность данного института напрямую зависит от соответствия его практического функционирования заложенным при создании принципам и современным вызовам [7, c. 23-25].

Цель работы – проанализировать трансформацию инвестиционной стратегии ФНБ в период 2020–2025 годов через призму фундаментальных теоретических принципов управления стабилизационными финансами, выявив возникающие между теорией и практикой системные противоречия.

Материалы и методы исследования

Теоретические основы формирования и функционирования суверенных фондов имеют глубокие корни в экономической мысли. Изначально их концепция была тесно связана с кейнсианской парадигмой антициклического регулирования. В развитие этих идей Р.Ф. Харрод рассматривал подобные финансовые инструменты не только как механизм сглаживания колебаний деловой активности, но и как источник «покупательной силы» в периоды кризисов [6]. Для стран-экспортеров сырья эта теория трансформировалась в концепцию изоляции бюджета от волатильности мировых цен, что было призвано нивелировать эффекты так называемого «ресурсного проклятия», эмпирически исследованного Д. Саксом и Э. Уорнером [8, c. 827-838].

Отечественная модель построения сберегательных фондов благосостояния формировалась в три этапа. На первом этапе (1 января 2004 г. – 1 января 2008 г.) функционировал Стабилизационный фонд, представлявший классический пример аналогичных институтов в других странах. На втором этапе (1 февраля 2008 г. – 1 февраля 2018 г.) Стабилизационный фонд был разбит на Резервный фонд и Фонд национального благосостояния. На третьем этапе Резервный фонд был ликвидирован и присвоен вместе со своими функциями к ФНБ с 1 февраля 2018 года из-за исчерпания средств на покрытие дефицита бюджета. Таким образом ФНБ, изначально рассматриваемый в качестве финансовой поддержки национальной пенсионной системы путем обеспечения софинансирования добровольных пенсионный накоплений граждан и сбалансированности Фонда пенсионного и социального страхования Российской Федерации (СФР), приобрел функцию обеспечения сбалансированности федерального бюджета. То есть в современной специфике Фонд национального благосостояния стоит рассматривать в качестве сберегательного-стабилизационного фонда, что накладывает дополнительную ответственность на эффективность управления.

Как подчеркивает А.Д. Бурыкин, эффективность стабилизационных фондов определяется соблюдением совокупности взаимосвязанных принципов, среди которых ключевыми являются макроэкономическая сбалансированность, приоритет надежности и ликвидности, стратегическая диверсификация, институциональная независимость и прозрачность, а также межпоколенческая справедливость [1, 5].

Принцип макроэкономической сбалансированности, по сути, является практическим воплощением идеи контрциклической бюджетной политики. Его реализация требует, чтобы операции фонда были согласованы с целями макроэкономической стабилизации. Формирование фонда в период высоких сырьевых цен должно оказывать сдерживающее влияние на экономику, а его использование в кризис – стимулирующее.

Анализ динамики совокупного объёма средств Фонда национального благосостояния в 2020–2025 гг. (рисунок 1) свидетельствует о высокой волатильности показателя, обусловленной изменениями внешнеэкономической конъюнктуры и геополитическими факторами. Вместе с тем сохранение объёма фонда на уровне, превышающем 10 трлн рублей, в целом может быть охарактеризовано как фактор поддержания бюджетной устойчивости.

Рис. 1. Динамика объема фонда (2020-2025), млн руб. Составлено автором на основе данных Министерства финансов РФ [10]

Принцип приоритета надежности и ликвидности напрямую вытекает из страховой природы фонда. Его цель – не максимизация доходности, а обеспечение «финансовой подушки безопасности», что, как отмечал А.Л. Кудрин, требует доминирования в портфеле высококачественных и высоколиквидных инструментов, способных к быстрой мобилизации [3, c. 28-45].

Принцип стратегической диверсификации, основанный на портфельной теории Г. Марковица, направлен на минимизацию совокупного риска. Для сырьевых экономик критически важна диверсификация, некоррелированная с ценой на основной экспортный ресурс. Инвестиции в зарубежные активы, не связанные с сырьевым сектором, как отмечал Е.А. Васин, обеспечивают контрциклическую защиту, позволяя компенсировать падение бюджетных доходов ростом стоимости внешнего портфеля [2, c. 153-166].

Результаты исследования и их обсуждение

Анализ эволюции управления ФНБ в период 2020–2025 годов выявляет кардинальный перелом в инвестиционной стратегии, обусловленный беспрецедентными внешнеэкономическими санкциями и структурными изменениями в мировой финансовой системе. Нормативной основой трансформации стало внесение изменений в бюджетное законодательство, которые фактически упразднили прежнюю консервативную модель, основанную на размещении средств в долговые обязательства иностранных государств с высоким рейтингом. Новый инвестиционный мандат разрешил и поощрил направление средств ФНБ во внутренние государственные ценные бумаги, акции и облигации российских компаний, а также в инфраструктурные проекты на территории страны. Данная трансформация была официально обоснована необходимостью переориентации финансовых резервов в условиях ограниченного доступа к зарубежным рынкам капитала. Инвестирование в подобные проекты по нашему мнению, высказанному ранее в монографии [9] создает положительную валовую доходность и увеличивают производительность человеческого капитала. Тем не менее, с теоретической точки зрения, такой шаг означал фундаментальный отход от принципа диверсификации, некоррелированной с основным источником бюджетного риска.

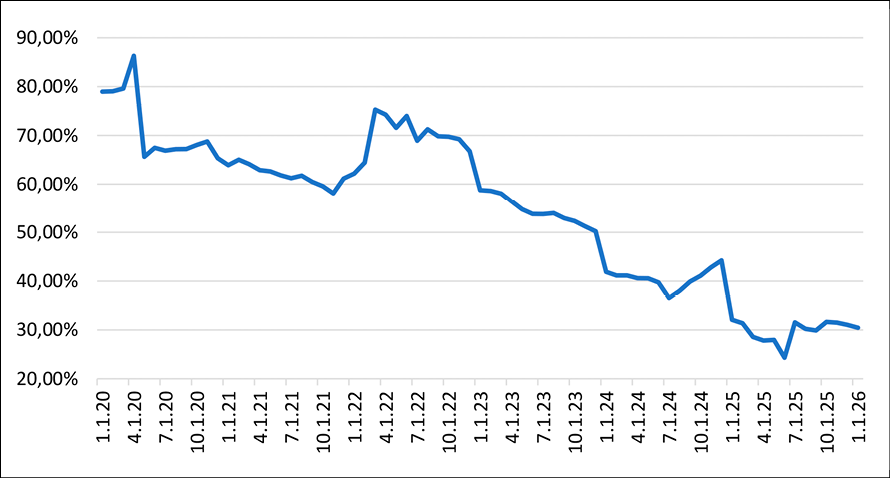

В то же время структурный анализ активов ФНБ выявляет устойчивую тенденцию к сокращению доли ликвидных средств, способных быть оперативно использованными для компенсации выпадающих доходов бюджета (рисунок 2).

Эмпирическая динамика объема и структуры активов Фонда (рисунок 3), основанная на данных Министерства финансов РФ, свидетельствует о двух ключевых трендах. Сохранение совокупного объема фонда на уровне, превышающем 10 трлн рублей, остается важным буферным фактором.

Рис. 2. Динамика доли ликвидных активов фонда (2020-2025), % Составлено автором на основе данных Министерства финансов РФ [10]

Рис. 3. Структура фонда: общий объем и ликвидные активы (2020-2025), трлн руб. Составлено автором на основе данных Министерства финансов РФ [10]

Однако более значимой представляется устойчивая тенденция к сокращению доли высоколиквидных активов, способных к оперативной конвертации в бюджетные расходы. Средства были реаллоцированы в долгосрочные инфраструктурные облигации, акции и проекты с низкой биржевой ликвидностью. Эта структурная трансформация порождает ряд системных противоречий с ранее обозначенными теоретическими принципами.

Во-первых, наблюдается нарушение принципа макроэкономической сбалансированности. Массированное инвестирование средств ФНБ во внутреннюю экономику в период структурной перестройки и высоких бюджетных расходов создает проинфляционные риски и ведет к риску проциклического эффекта. Вместо того чтобы стерилизовать избыточную ликвидность, фонд сам становится источником фискального стимулирования, что противоречит его изначальной стабилизационной миссии.

Во-вторых, происходит пересмотр приоритетов в рамках принципа надежности и ликвидности. Смещение в сторону долгосрочных, низколиквидных внутренних активов ставит под вопрос возможность быстрой мобилизации ресурсов для компенсации внезапного бюджетного дефицита.

В-третьих, подвергается эрозии принцип стратегической диверсификации. Концентрация портфеля в активах одной страны, чья экономика напрямую зависит от того же фактора риска (цены на нефть), что и бюджет, концентрирует факторы системного риска. В гипотетической кризисной ситуации, вызванной падением цен на сырье, может привести к синхронному снижению бюджетных доходов и стоимости значительной части активов ФНБ, сводя на нет его стабилизационную роль. Как справедливо отмечал А.Н. Сухарев, подобная концентрация представляет собой классическую ошибку управления резервными активами [4].

Заключение

Таким образом, управление Фондом национального благосостояния в исследуемый период претерпело фундаментальную трансформацию, характеризующуюся сменой парадигмы с консервативно-стабилизационной на инвестиционно-развитийную в рамках национальной юрисдикции. Данный сдвиг, будучи во многом вынужденной мерой в ответ на внешние вызовы, порождает глубокие системные противоречия с классическими принципами эффективного управления суверенными стабилизационными фондами. Ключевой парадокс заключается в том, что институт, созданный для диверсификации и страхования системного бюджетного риска, сам становится его заложником вследствие концентрации активов внутри зависящей от сырья национальной экономики. Снижение ликвидности портфеля напрямую угрожает основной функции ФНБ – оперативной стабилизации бюджета. Следовательно, текущая стратегия представляет собой сложный компромисс между теоретическим идеалом независимого «фонда будущих поколений» и прагматическими задачами фискальной поддержки экономики в условиях внешних ограничений. В долгосрочной перспективе восстановление баланса между внутренними инвестиционными задачами и базовыми принципами надежности, ликвидности и внешней диверсификации остается критически важным условием для обеспечения финансовой устойчивости Российской Федерации.

Конфликт интересов

Благодарности

Финансирование

Библиографическая ссылка

Куцури Г.Н., Талоян М.Т. СОВРЕМЕННЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯ ФОНДОМ НАЦИОНАЛЬНОГО БЛАГОСОСТОЯНИЯ // Вестник Алтайской академии экономики и права. 2026. № 1. С. 49-53;URL: https://vaael.ru/ru/article/view?id=4465 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4465