Введение

Цифровая трансформация влияет на разные уровни общества, в основном на экономическом уровне [27]. В настоящее время экономический рост тесно связан с технологической революцией и развитием технологий. Первая и вторая промышленные революции играли важную роль в формировании эпохи индустриализации через внедрение информационных и коммуникационных технологий (ИКТ). Третья и четвертая промышленные революции (цифровая революция) превратили экономики большинства стран из индустриальной в цифровую индустриальную, что привело к более широкому распространению цифровизации в мировой экономике [28].

Цифровая экономика – это экономика связи, информационных технологий и Интернета. Она включает электронную коммерцию, электронное правительство и помогает увеличить интеграцию экономики страны в мировую экономику, увеличить возможности мировой торговли и доступ к глобальным рынкам, а также улучшить отношения между поставщиками, экспортерами, конкурентами, дилерами и инвесторами.

С помощью цифровой экономики можно достичь многих целей, важнейшими из которых являются:

• ускорение экономического роста;

• уменьшение бюрократии и коррупционных механизмов;

• повышение конкурентоспособности страны;

• увеличение внутреннего производства и диверсификация экспорта на основе современных технологий;

• повышение благосостояния общества.

Процесс трансформации традиционной экономики в цифровую экономику, основанный на использовании цифровых технологий и инструментов обработки данных, стал важным для достижения высокого уровня конкурентоспособности на глобальном уровне.

Цифровая экономика играет важную роль в развитии бизнеса. Облачные вычисления позволяют небольшим компаниям преодолевать ограничения, связанные с высокими фиксированными затратами на цифровые инвестиции и могут помочь небольшим компаниям быстро расти, предоставляя при этом мощные вычислительные ресурсы в гибком режиме с оплатой по мере использования или в соответствии с моделью подписки [3].

На цифровую экономику во всем мире приходилось 15,5 процента мирового ВВП в 2016 году [21], что обусловлено увеличением количества цифровых платформ и растущей «оцифровкой» деятельности в областях промышленности, энергетики и сельского хозяйства, доля которых, как ожидается, вырастет до 24,3 процента к 2025 году [23].

Большинство стран БВиСА располагает значительными природными ресурсами, обладают высоким потенциалом развития [26]. БВиСА является регионом с крупными транспортными (морским, железнодорожным и воздушным) узлами, расположенными на пересечении трех континентов: Азии, Африки и Европы [10, 20].

В связи с экономической значимостью стран БВиСА в развитии мировой цивилизации многие известные ученые исследовали проблемы социально-экономического развития региона и возможности преодоления бедности населения [16]. Эксперты Всемирного банка Arezki R., Lederman D., Abou Harb A., Yuting Fan R., Nguyen H. (2019) полагают, что, несмотря на усилия стран Восточного региона по переходу к цифровой экономике, успех экономик региона БВиСА в достижении этих целей не только свидетельствует об их превосходстве над многими развитыми экономиками в некоторых областях, таких как покрытие и качество услуг сотовой связи и широкополосный доступ, но в других областях, таких как: цифровые платежи [2].

Учитывая важность региона БВиСА, целью данной работы является выявление основных особенностей и проблем развития цифровой финансово-экономической трансформации экономики стран региона.

Материалы и методы исследования

В этом исследовании мы используем открытые данные международных организаций и органов, в основном опираясь на данные Всемирного банка и ООН. В данном исследовании мы используем методы факторного анализа для определения влияния различных факторов на экономику стран БВиСА, метод многомерного сравнительного анализа, измеряющего совокупное влияние различных факторов, графические и аналитические методы анализа, прогнозирование и др.

Результаты исследования и их обсуждение

Особенности экономики стран БВиСА

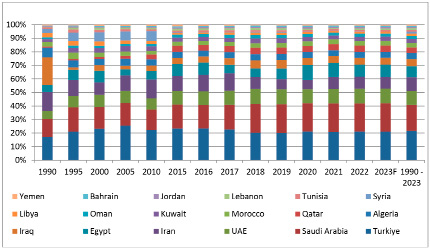

Страны БВиСА различаются по объему валового внутреннего продукта, как показано на следующих графиках (рис. 1).

Рис. 1. Рейтинг стран БВиСА по ВВП в период 1990–2023 гг. Источник: рассчитано автором [19]

Турция занимает первое место в регионе БВиСА по ВВП, так как в среднем за период 1990-2023 гг. на ее долю приходилась 21,7 % от общего валового внутреннего продукта региона БВиСА, что обусловлено разнообразием экономической базы страны и ростом годового дохода от туризма [14]. Саудовская Аравия занимает второе место – 19,2 % от ВВП региона БВиСА благодаря огромным доходам от экспорта сырой нефти.

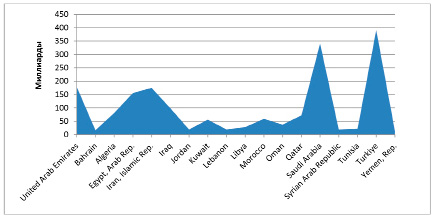

В то время как более половины стран БВиСА имеют ограниченный ВВП менее 100 млрд долларов в год [4, 24, 25], что негативно сказалось на душевой доле валового внутреннего продукта стран региона как показано на следующих графиках (рис. 2).

В среднем за период 1990-2023 гг. Катар занимает первое место в регионе БВиСА по ВВП, так как на его долю приходится 24,7% от общего ВВП на душу населения региона БВиСА. В основном это связано с огромным экспортом природного газа и небольшой численностью населения по сравнению со странами региона [13].

Рис. 2. Рейтинг стран БВиСА по ВВП на душу населения стран в период 1990–2023 гг. Источник: рассчитано автором [18]

В то время как ОАЭ занимают второе место благодаря небольшому населению и огромному экспорту сырой нефти [1, 8].

ВВП на душу населения у большинства стран региона БВиСА менее 5000 долларов из-за большой численности населения, так как эти страны имеют небольшой невеликой ВВП.

Характеристики цифровой экономики стран БВиСА

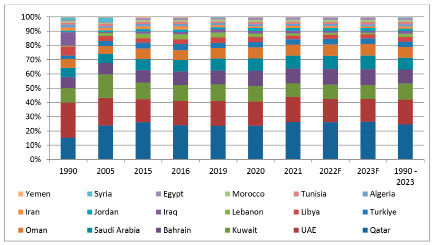

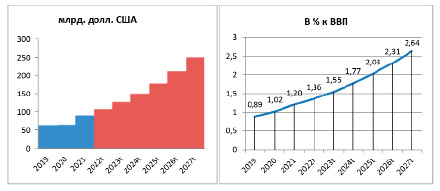

Несмотря на нестабильность в регионе БВиСА, объем цифровой экономики стран этого региона постепенно рустует [11], как показано на следующих графиках (рис. 3).

В 2021 году объем цифровой экономики стран БВиСА достиг 91 млрд долл. США. По сравнению с 2020 годом вырос на 38 %. В период 2023 – 2027 гг. ожидается ежегодный рост объема цифровой экономики стран на 18.4 %.

Доля объема цифровой экономики в ВВП % в период 2019 – 2027 гг. в переделах от 0.89 % до 2.64 %, что показывает на небольшую роль цифровой экономики в экономике стран БВ и СА.

Рис. 3. Объем цифровой экономики стран БВиСА в период 2019–2027 гг. Источник: составлено автором [6]

Таблица 1

Индекс сетевой готовности (рейтинг: глобальный и по компонентам) в 2016 г. (опрошено 139 стран)

|

Страна (глобальный рейтинг) |

Физическое лицо |

Бизнес |

Правительство |

Региональный рейтинг |

|

ОАЭ (26) |

19 |

27 |

2 |

1 |

|

Катар (27) |

23 |

25 |

5 |

2 |

|

Бахрейн (28) |

14 |

37 |

3 |

3 |

|

Саудовская Аравия (33) |

21 |

42 |

11 |

4 |

|

Оман (52) |

39 |

94 |

34 |

5 |

|

Иордания (60) |

70 |

41 |

47 |

6 |

|

Кувейт (61) |

32 |

72 |

81 |

7 |

|

Марокко (78) |

67 |

105 |

41 |

8 |

|

Тунис (81) |

78 |

107 |

55 |

9 |

|

Ливан (88) |

46 |

97 |

124 |

10 |

|

Египет (96) |

80 |

129 |

67 |

11 |

|

Алжир (117) |

103 |

133 |

130 |

12 |

|

Мавритания (136) |

118 |

135 |

134 |

13 |

Источник: составлено автором по данным [7].

Выделяют несколько факторов, влияющих на развитие цифровой экономики в странах БВиСА

1) Слабый индекс сетевой готовности;

2) Ограничение использования Интернета отдельными лицами в странах региона;

3) Низкий доход от телекоммуникаций (в процентах от ВВП) в странах БВиСА, 2000-2023 гг.

Страны региона БВиСА имеют низкий индекс сетевой готовности, в 2016 году в исследовании World Economic Forum, о сетевой готовности 139 стран показало, что страны ВБ и СА различают друг от друга в уровне сетевой готовности как в таблице 1.

Благодаря высокому доходу от экспорта сырой нефти, также неустанное стремление к современным технологиям, ОАЭ, Катар, Бахрейн, Саудовская Аравия занимали первичные места.

Использование Интернета отдельными лицами в период 2005 – 2016 гг. показало небольшое количество людей стран БВ и СА по сравнению с другими регионами. Так как интернет недоступен в странах Восточной и Северной Африки более чем для 48% населения. В то время как в развитых странах процент иногда достигает более 81% от общей численности населения.

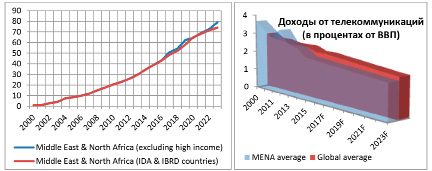

Несмотря на улучшение технологического доступа в 2021 году к региону БВиСА, процент доступа ко всему населению ограничен (рис. 4).

В 2023 году процент доступа ко всему населению стран БВ и СА достиг 79 %. Большинство стран БВиСА добились более высокого отношения доходов от телекоммуникаций к ВВП по сравнению со странами, в которых общий глобальный доход от телекоммуникаций выражен в процентах от мирового ВВП.

На рисунке 4 показано, что в 2011 году Доходы от телекоммуникаций (в процентах от ВВП) достиг пика 3,4 %. В то время глобальный доход от телекоммуникаций к ВВП достиг лишь 2,6 %. Так как сектор телекоммуникаций играет важную роль в обеспечении рабочих мест для стран (табл. 2).

Рис. 4. Интернет-проникновение от общей численности населения и доходы от телекоммуникаций Источник: рассчитано автором [15]

Таблица 2

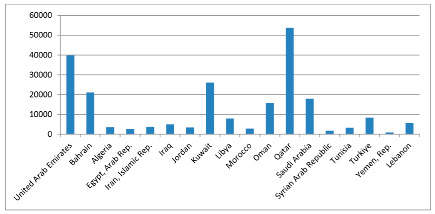

Сотрудники электросвязи (FTE) в отдельных арабских странах за период 2010–2023 гг. (тыс. чел.)

|

Страна |

2000 |

2010 |

2012 |

2014 |

2016 |

2018F |

2019F |

2020F |

2021F |

2022F |

2023F |

|

Алжир |

Низ. |

Низ. |

31,98 |

33,43 |

27,65 |

40,63 |

42,79 |

44,95 |

47,11 |

49,28 |

27,65 |

|

Бахрейн |

Низ. |

2,57 |

3,14 |

3,10 |

3,36 |

3,59 |

3,71 |

3,83 |

3,94 |

4,06 |

4,18 |

|

Египет |

Низ. |

64,02 |

65,62 |

63,52 |

62,86 |

62,32 |

62,05 |

61,78 |

61,51 |

61,24 |

60,97 |

|

Ирак |

Низ. |

17,46 |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

|

Иордания |

Низ. |

4,74 |

4,60 |

4,30 |

4,02 |

3,78 |

3,66 |

3,54 |

3,42 |

3,30 |

3,18 |

|

Кувейт |

Низ. |

Низ. |

Низ. |

Низ. |

12,50 |

Низ. |

Низ. |

Низ. |

Низ. |

12,50 |

12,50 |

|

Ливан |

Низ. |

Низ. |

Низ. |

Низ. |

7,84 |

Низ. |

Низ. |

Низ. |

Низ. |

7,84 |

7,84 |

|

Марокко |

Низ. |

12,90 |

11,56 |

11,20 |

10,51 |

9,73 |

9,34 |

8,95 |

8,56 |

8,17 |

7,78 |

|

Оман |

Низ. |

3,72 |

3,82 |

4,01 |

4,05 |

4,14 |

4,19 |

4,24 |

4,28 |

4,33 |

4,37 |

|

Палестина |

Низ. |

3,02 |

Низ. |

Низ. |

Низ. |

4,28 |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

|

Катар |

Низ. |

2,50 |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

|

Саудовская Аравия |

Низ. |

23,41 |

23,75 |

22,02 |

22,48 |

22,04 |

21,82 |

21,59 |

21,37 |

21,15 |

20,93 |

|

Сирия |

Низ. |

26,63 |

25,88 |

27,15 |

27,35 |

27,69 |

27,86 |

28,03 |

28,20 |

28,38 |

28,55 |

|

Тунис |

Низ. |

10,96 |

10,80 |

11,06 |

10,71 |

10,62 |

10,58 |

10,53 |

10,49 |

10,44 |

10,39 |

|

ОАЭ |

Низ. |

11,34 |

7,96 |

6,25 |

10,00 |

11,12 |

11,92 |

12,72 |

13,51 |

14,31 |

15,11 |

|

Йемен |

Низ. |

9,53 |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

Низ. |

Примечание: Низ.: неизвестно; F: прогноз

Источник: составлено автором [9].

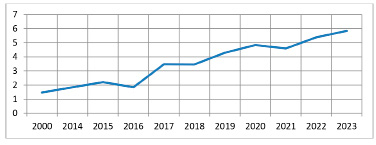

Рис. 5. Экспорт товаров ИКТ стран БВиСА в период 2000–2023 гг. (в % от объема экспорта товаров) Источник: составлено автором [17]

Сектор телекоммуникаций также играет важную роль в диверсификации экономической базы экспорта страны (рис. 5).

В период 2000–2023 гг. доля экспорта средств связи и технологий стран БВиСА в пределах 1 – 6 от международного экспорта средств связи и технологий.

Основные проблемы, сдерживающие развитие цифрового сектора в странах БВиСА с точки зрения многих исследователей, таких как: Руссотто К.М., Бадран М.Ф. [22] и др.:

• Цифровая инфраструктура на БВиСА не так развита, как в других регионах;

• Цифровые платежные системы в некоторых странах БВиСА в этом регионе медленно развиваются;

• Хотя стоимость использования Интернета снизилась за последние три года, она по-прежнему остается непомерно высокой, особенно для стран региона с низким уровнем дохода;

• На многих интернет-рынках БВиСА существуют монополии или барьеры для входа на рынок конкурентов, что сделало этот регион одним из регионов с самой высокой концентрацией влияния на интернет-рынке в мире. Эти многие существующие барьеры ограничивают развитие инфраструктуры Интернета, а этот барьер, в свою очередь, ограничивает инновации по всей цепочке создания стоимости Интернета;

• Политическая нестабильность, военные действия и гражданские войны в: Ираке, Сирии, Йемене, Ливии, Тунисе, Египте, Иране;

• Низкая эффективность макроэкономических показателей, распространение административной коррупции и уклонение от социально-экономических государственных обязанностей в Ливане, Сирии, Ираке, Йемене, Египте, Тунисе, Марокко, Алжире, Мавритании, Судане и Иране;

Все перечисленные факторы могут мешать странам БВиСА выйти на цифровую экономику, что в нынешних условиях стало неизбежным, особенно в условиях COVID 19 [4-6, 12].

Заключение

Работа посвящена преимуществам цифровой экономики для стран БВиСА, такие как ускорение экономического роста, уменьшение бюрократии и коррупционных механизмов, повышение экономического потенциала и конкурентоспособности страны на глобальном уровне, увеличение внутреннего производства и диверсификация источников доходов и экспорта на основе высокоразвитого современных технологий, снижение уровня бедности и расширение возможностей для занятости и др.

Основные проблемы, препятствующие развитие цифровой экономики в странах БВиСА, наиболее важная из которых заключается в том, что цифровая инфраструктура в регионе БВиСА не так развита, как в других регионах, цифровые платежные системы в некоторых странах региона БВиСА медленно развиваются.

Повышение эффективности цифровой экономики в странах БВиСА может решить многие экономические проблемы, в том числе: диверсификацию национального производства стран региона, экономика которых зависит в основном от сырой нефти; повышение эффективности производительности труда и т.д. Это возможность для региона БВиСА сделать большой шаг вперед, приняв амбициозные цели по развитию экономики и достижению глобальной конкуренции, совершенствованию электронных платежных систем и широкому внедрению технологий в экономику.

Библиографическая ссылка

Аль Хумсси Ахмад ОБЗОР ЭКОНОМИК СТРАН БЛИЖНЕГО ВОСТОКА И СЕВЕРНОЙ АФРИКИ (ЦИФРОВАЯ ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ТРАНСФОРМАЦИЯ) // Вестник Алтайской академии экономики и права. 2024. № 12-2. С. 185-193;URL: https://vaael.ru/ru/article/view?id=3903 (дата обращения: 09.08.2026).

DOI: https://doi.org/10.17513/vaael.3903