Введение

Уровень ведения бухгалтерской управленческой деятельности характеризуется главным образом качественными и своевременными решениями руководителя, принимаемыми на основе имеющейся информационной базы.

Использование информационных систем в управленческой деятельности потенциально помогает организовать мониторинг, моделирование и прогнозирование социально-экономического развития региона и его территорий, разрабатывать обоснованные предложения и решения, оперативно контролировать ход выполнения поставленных задач [4].

Качество функционирования и развитие системы управленческого учета во многом зависит от эффективности управления процессами на всех уровнях любой организации. Это, в свою очередь, требует высокого уровня информированности конкретных субъектов управления, который повышается с помощью информационно-аналитического обеспечения [7].

Актуальность темы исследования обуславливается, с одной стороны, осмыслением управленческим персоналом отечественных организаций необходимости формирования и совершенствования системы информационно-аналитического обеспечения процессов принятия управленческих решений на основе результатов которого предприятие способно занять стабильное положение на рынке и в сознании потребителей, а с другой – отсутствием на достаточном уровне методического обеспечения этих потребностей.

Целью исследования выступает поиск, развитие способов и методов обработки информации и разработка механизма, позволяющего охарактеризовать и усовершенствовать процесс формирования информационно-аналитического обеспечения для целей принятия конкретных управленческих решений.

Материалы и методы исследования

Современные реалии ведения финансово-хозяйственной деятельности предъявляют повышенные требования к системам управления и принятия управленческих решений, так в значительной степени на этот процесс оказывают влияние применяемые методы и модели сбора, обработки информации и ее анализа.

Таким образом, на предприятии управленческие решения должны переходить из разряда интуитивных в научно-обоснованные, продуманные и просчитанные решения, что и является предпосылкой проведения научных исследований.

Харитонов М.Ю. и Василенко О.В. дают более абстрактную трактовку и понимают под информационно-аналитическим обеспечением сбор, обработку и использование объективной информации, необходимой ответственным лицам для принятия управленческого решения [10].

Бушуевой Л.И. дана более конкретизирующая описательная характеристика понятия, приближающая его к процессу управленческой деятельности: «…Информационно-аналитическое обеспечение управленческих решений – это процесс удовлетворения потребностей менеджеров в информации, поддерживающей процессы принятия управленческих решений посредством специальных методов и способов организации и использования этой информации, а также профессиональных знаний специалистов, обеспечивающих процесс принятия решений». [1] Из выше представленной информации следует, что важнейшей целью системы информационно-аналитического обеспечения является подготовка управленческих решений на основе сбора и преобразования информации в форму, удобную для восприятия управленческим персоналом, с помощью которой он сможет оценить состояние объекта управления, разрабатывать и организовывать выполнение определенных решений.

Результаты исследования и их обсуждение

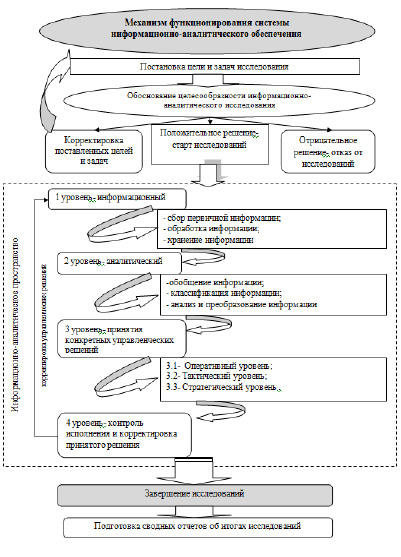

На рисунке 1 представлена авторская интерпретация формирования механизма функционирования системы информационно-аналитического обеспечения для принятия управленческих решений.

Первым этапом, на пути принятия управленческих решений, следует выделить – постановку целей и задач исследований.

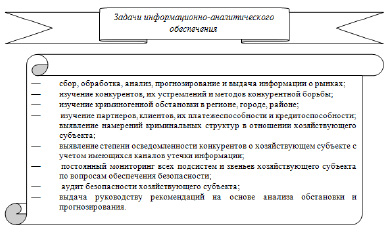

Задачи информационно-аналитического обеспечения обобщены на рисунке 2.

Таким образом, в рамках данного этапа определяются приоритетные источники информации, оценивается трудоемкость выполнения исследований, определяются штат сотрудников, сроки и стоимость выполняемых работ.

Далее нами рекомендовано провести – Обоснование целесообразности информационно-аналитического исследования. Под обоснованием понимается ряд исследовательских процедур по рекогносцировке внутренней и внешней среды на базе инструментов бенчмаркинга (деловая разведка (легальная основа) и промышленный шпионаж (нелегальная основа)).

На данном этапе должны быть уточнено следующее:

- определены потребности руководства в роде информации и ее объеме;

- проведены проверки на отсутствие противоречий поставленных целей и задач нормам законодательной базы и на отсутствие в них криминальной составляющей;

- обозначены конкретные сроки реализации исследований;

- оценить размеры материальных, ресурсных и иных затрат на исследования;

- дана предварительная оценка потенциальных негативных последствий бенчмаркинга;

- принятие решения: о старте исследований, корректировке поставленных целей и задач или отказ от дальнейших исследований.

В процессе формирования механизма осуществления информационно-аналитического обеспечения сферу информационно-аналитического пространства следует разделить на взаимодействующие уровни:

1 уровень механизма – информационный уровень. Прежде чем формировать базу первичной информации, необходимо отталкиваться от основных требований, предъявляемых к управленческой информации, таким как: краткость; точность; оперативность; сопоставимость; целесообразность; рентабельность(затраты по подготовке внутрифирменной информации не должны превышать экономический эффект от ее использования); объективность; адресность; аналитичность (должна содержать данные текущего экспресс-анализа); полезность; конфиденциальность.

Рис. 1. Механизм функционирования системы информационно-аналитического обеспечения

Составлено автором

Рис. 2. Задачи информационно-аналитического обеспечения [3]

Итак, в рамки 1 уровня входит:

- сбор первичной информации (источники: учетные, внеучетные, нормативный материал, техническая информация, которая может поступать из источников внутри самой организации, публикуемых источников, других организаций, специализированных рекламных, маркетинговых и иных агенств);

- обработка информации (выборка, прогнозирование, группировки, таблицы, графики, экспертные оценки, эксперименты, опросы, контрольные срезы);

- хранение информации (после фильтрации информации по степени ее полезности в принятии управленческих решений она, либо поступает на следующих уровень, либо не будет признана полезной и будет упразднена).

Без информации и ее анализа невозможно эффективное функционирование и развитие деятельности организации, поэтому глубокий и тщательный анализ является необходимой предпосылкой принятия управленческих решений, который и будет выполнен на 2-ом аналитическом уровне механизма учетно-аналитического обеспечения.

Следовательно, на 2 уровне осуществляется анализ полученной информации с целью определения ее релевантности для последующего принятия управленческих решений, проработки ключевой версии и параллельным формированием альтернативных предложений, ввиду того, что руководство работает с несколькими проработанными вариациями предложений и затем выбирает наиболее адекватную и обоснованную прозрачную в плане ее реализации версию.

В целях принятия управленческих решений целесообразно применять из всего многообразия существующих разновидностей аналитических процедур следующие, обобщенные в таблице.

На 3 уровне происходит принятие конкретных управленческих решений, выделяют три дополнительных уровня, на которых происходят следующие управленческие действия:

1 – Оперативный уровень – мониторинг, включающий информационные сводки, отчеты, справки, доклады и т.п.;

2 – Тактический уровень – анализ эффективности принятых решений, процедур принятия решений и результатов их выполнения;

3 – Стратегический уровень – исследование актуальных проблем в конкретных сферах управления, включая информационные, концепционные и программные разработки, оперативные и аналитические исследования.

Таблица

Методы анализа в целях принятия управленческих решений

|

Метод анализа |

Сущность и результаты его выполнения |

|

Сравнительный анализ |

горизонтальный, вертикальный и трендовый в виде сопоставления изучаемого явления с уже изученным явлением для того, чтобы выявить общие свойства и различия. |

|

Индексный метод |

при рассмотрении сложных процессов и явлений, в случае, когда их элементы невозможно измерить. |

|

Балансовый метод- |

проводится в виде определения и сопоставления двух или более связанных между собой показателей, а также выявляются резервы для повышения эффективности деятельности предприятия. |

|

Метод цепных подстановок |

позволяет выявить конкретное значение влияния определенного фактора на конечный результат и получить скорректированные значения, сравнив два последовательно стоящие показатели в рассматриваемой цепи. |

|

Построение графика |

позволяет наглядно и более доступно представить собранную информацию, проанализировать, обобщить и изучить явления и показатели за определенный период |

|

Метод статистики |

отслеживается динамика процессов с периодичностью в цифровых значениях, что позволяет оценить их состояние и сделать предположения об их изменении в будущем [5]. |

|

Функционально-стоимостной анализ |

эффективный способ выявления резервов, сокращения затрат, базирующийся на комплексе более дешевых способов выполнения организационно-технических функций при одновременном исключении лишних функций управления [6]. |

|

Факторный анализ |

это процедура установления силы влияния факторов на функцию или результативный признак с целью ранжирования факторов для разработки плана организационно-технических мероприятий по улучшению функции [8]. |

|

CVP-анализ |

Позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции(на базе маржинального дохода), определять резервы, обеспечивает объективную оценку состояния резервов производства и степени их использования [2]. |

|

SWOT-анализ |

Помогает сбалансировать свои внутренние сильные и слабые стороны с теми благоприятными возможностями и факторами угрозы, с которыми придется столкнуться организации, а также определить не только возможности организации, но и все доступные преимущества перед конкурентами [6]. |

|

PEST-анализ |

Анализ внешней среды – исследования на его основании дают нам возможность грамотно проанализировать внешнее окружение предприятия, а также своевременно оценить текущую ситуацию, складывающуюся в коммерческой и производственной деятельности предприятия [9]. |

|

анализ по VRIO-критериям |

Позволяет выявить наиболее важные для формирования конкурентного преимущества компании ресурсы и способности, а также определить стратегические последствия их использования. |

|

GAP-анализ |

Позволяет выделить проблемные зоны, препятствующие развитию, и оценить степень готовности компании к выполнению перехода от текущего состояния к желаемому [11]. |

На 4 уровне происходит контроль исполнения и корректировка принятого решения.

В случае положительного рассмотрения и принятия управленческого решения руководством – механизм выполнил свою миссию и осуществляется контроль исполнения принятого управленческого решения.

В случае выявления неблагоприятных факторов, неудовлетворяющих потребности поставленных управленческих задач осуществляется корректировка принятого решения и при необходимости поставленная задача отправляется снова на 1 уровень для выполнения дополнительных информационно-аналитических процедур.

Выводы

Таким образом, следует сделать вывод, что механизм формирования информационно-аналитического обеспечения принятия управленческих решений, в рамках информационно-аналитического пространства, имеет замкнутый цикл и направлен на повышение его эффективности, результативности и способствует целевой ориентации на повышение уровня организации управленческой деятельности внутри предприятия и укрепления его позиций конкурентоспособном рынке.

Библиографическая ссылка

Землякова С.Н. МЕТОДИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ИНФОРМАЦИОННО-АНАЛИТИЧЕСКОГО ОБЕСПЕЧЕНИЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ // Вестник Алтайской академии экономики и права. 2018. № 2. С. 72-77;URL: https://vaael.ru/ru/article/view?id=35 (дата обращения: 04.07.2026).