Введение

В Китае важным аспектом является организация управленческой деятельности крупных национальных и транснациональных компаний. Системы менеджмента Китая имеют свою специфику и позволяют компаниям развиваться в соответствии с принципами корпоративного управления, образуя корпорации. Бизнес Китая направлен на экосистемное сотрудничество, то есть основан на управленческих аспектах бизнес-экосистемы, основой которой является система корпоративных отношений и принципов.

Корпоративное управление ‒ это важное понятие в современном мире, на данный момент в российской литературе оно не имеет точного толкования [4; 10].

Однако корпоративное управление можно охарактеризовать следующим образом: это система, которая охватывает взаимоотношения, а также система отчётности управленцев перед владельцами.

Целью исследования является изучение особенностей организации и осуществления корпоративного управления в Китае.

Материал и методы исследования

Данная концепция возникла в Китае и там она определяется как система, которая регулирует все отношения между сторонами, которые имеют интересны к определенной организации, безусловно в данном случае акционеры выступают как самая важная часть этих отношений.

Несмотря на это, корпоративное управление в Китае решает проблемы в двух типах организаций [9]:

1. Государственных организаций в случае их перехода в корпоративную форму управления на основании закона КНР «О компаниях», то есть в данном случае имеет место быть изменение формы собственности и реорганизации деятельности компании с переходом ее на корпоративные принципы.

2. Компании с привлечением иностранных инвестиций, такая деятельность стала возможной с 1995 года в связи с изменениями в законе КНР «О компаниях». Китайская народная республика разрешила использовать форму CLS (Investment Companies Limited By Shares) для привлечения иностранных инвестиций в деятельность организаций.

В настоящее время Китай смог развить сектор листинговых компаний, акции которых публично торгуются на фондовых биржах.

Такое реформирование началось еще в 1984 году, когда лишь 11 государственных предприятий стали акционерами. Однако сейчас данная трансформация оказывает существенное влияние [5].

Для понимания особенностей корпоративного управления в Китае, важно разобраться с особенностями модели. К основным типам корпоративного управления относятся две модели:

1) Аутсайдерская модель, используемая в США и Великобритании.

2) Инсайдерская модель, используемая в Германии и Японии.

Китайская классическая модель корпоративного управления включает в себя комбинацию инсайдерской и аутсайдерских типов. Отметим, что Китай развивает собственные принципы корпоративного управления, но при этом в китайской модели корпоративного управления преобладают черты и свойства инсайдерской.

Формирование особенной системы корпоративного управления в Китае связано с особенностями национальной политики в области существенного участия государства в действующих корпорациях и корпоративных отношениях. Акции, принадлежащие государству, относятся к категории «не торгуемых», поэтому государство является полноправным участником корпоративных отношений.

Однако, нельзя говорить о том, что инсайдерская модель существует в Китае полностью, ведь до 1997 года там использовалась японская модель, но она была отвергнута из-за концепции рынка, который должен играть главную роль [6].

Помимо этого, многие исследователи говорят о том, что в Китае используются и американский вариант, при котором создается унитарный совет.

Однако сейчас, нельзя говорить о том какая модель присутствует в Китае. Это связано с тем, что Китай находится в периоды экономических реформ, поэтому окончательную модель корпоративного управления можно увидеть после них, так как это будет зависеть от того, как Китай сможет поступить с акциями, которые относятся к категории «не торгуемых».

Таким образом, если Китай продаст свои акции на рынок, то он примет рассредоточенную структуру, а значит будет принадлежать к модели аутсайдера.

Таким образом, сейчас можно говорить о том, что китайское корпоративное управление вступают в новую фазу, когда его эффективные механизмы и применение их на практике становятся необходимым условием для достижения страной устойчивого процветания на основе открытой рыночной экономики, способной конкурировать на глобальном уровне [11].

Как уже было отмечено ранее, корпоративное управление становится важной для различных групп: инвесторов, менеджеров, директоров компаний, а также правительственных и неправительственных организаций.

Таким образом, корпоративное управление в Китае должно быть сосредоточено на руководстве и контроле над стратегическими отраслями. В данном случае группа предприятий смогут быть лидерами в отрасли за счет их размера и поддержки государства. Они смогут укрепить экономику страны и её положение на международном рынке.

Уже отмечалось значимость реформы в Китае, которая выдвигает корпоративное управление на значимую позицию можно даже говорить о том, что корпоративное управление на первый план.

Помимо этого, корпоративное управление выступает эталоном для достижения превосходства масштабах компании, что повышает значимость и ценность бизнеса.

Результаты исследования и их обсуждение

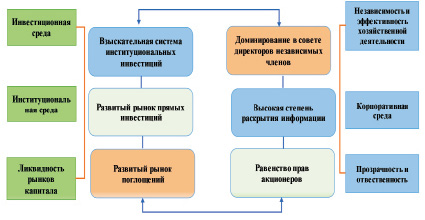

Для того, чтобы понимать как осуществляется корпоративное управление в Китае можно провести в пример (рисунок).

Китайская модель представляет из себя программу четверых направлений: промышленность, обороноспособность, сельское хозяйство, научно-техническое развитие.

Развитие Китая в сфере управления идет нелинейно, но важно отметить, что Китай нацелен на развитие плановой экономики совместно с социалистическими принципами и за основу взята некая социальная корпоративная модель управления, которая основана на авторитарных принципах и практически не учитывает демократические основы. В настоящее время формируются принципы корпоративной модели с учетом развития китайских особенностей экономического развития [2].

К положительным аспектам использования данной модели являются сбалансированная система управления и взаимосвязей между правительством страны и бизнес-структурами. Данная структура позволяет создать оптимальное сочетание между плановой и рыночной экономикой.

Инфраструктура экономики Китая многообразна, но в полной мере связана с плановыми особенностями экономического развития, что обеспечивает равные права при осуществлении процессов голосования.

Более того, в Китае сформирована необходимая нормативно-правовая база для осуществления эффективного корпоративного управления. В частности, «Закон о компаниях», который упоминался ранее. Данный закон позволяет регламентировать деятельность компаний и организацией в них корпоративного управления.

Однако, можно говорить о том, что для китайских компаний не хватает законов о банкротстве и поглощениях.

Помимо этого, в законодательстве Китая не хватает таких механизмов, которые устанавливали бы точные требования для кооперативного управления.

Если рассматривать нормативно-правовые акты, то права миноритариев зачастую являются ограниченными, что приводит к злоупотреблению своими правами акционеров с контролирующим пакетом акций.

Корпоративное управление в Китае

В 2001 году в Китае был создан специальный кодекс корпоративного управления, который и позволил выстроить основные принципы корпоративного управления. Данный кодекс применим ко всем компаниям, находящимся на территории Китайской народной республики, но при этом принципы и положения кодекса носят рекомендательный характер, но в тоже время кодекс является мерилом и позволяет оценивать структуру корпоративного управления в организации [1].

Например, должно быть учтена процедура кумулятивного голосования в случае, когда крупнейший акционер владеет более 30 % акций компании, но при этом рассматривая нормативно-правовую базу, нужно отметить ее несовершенство и возможности найти лазейки для развития неправомерности в системах корпоративного правления [3].

В Китае в 2004 году был принят дополнительный временный кодекс корпоративного управления, целью которого было обеспечить законные интересы акционеров и осуществить защиту финансовой независимости компании. Важной составляющей корпоративного управления является прозрачность. Прозрачность контролируется с помощью установленных национальных стандартов. При осуществлении аудита корпоративного управления, аудитор не является независимым лицом [8].

Заключение

Корпоративное управление в Китае недостаточно сформировалось, так как на данный момент существуют особенности развития экономики страны.

Однако, создание нормативной и законодательной базы позволили выйти на существенный уровень разработки данной проблематики.

Таким образом, можно говорить о том, что в ближайшее время Китай имеет все перспективы на создание собственной модели корпоративного управления.

Система корпоративного управления в каждой стране складывается по-разному с учетом: ее национальных особенностей, государственной политики, особенностей менеджмента и управления большими и средними предприятиями и компаниями, а также учитываются особенности привлечения иностранного капитала.

Библиографическая ссылка

Смирнов Р.В., Бездудная А.Г., Лопатникова А.А. ИССЛЕДОВАНИЕ ОСОБЕННОСТЕЙ КОРПОРАТИВНОГО УПРАВЛЕНИЯ В КИТАЙСКОЙ НАРОДНОЙ РЕСПУБЛИКЕ // Вестник Алтайской академии экономики и права. 2022. № 12-1. С. 142-145;URL: https://vaael.ru/ru/article/view?id=2630 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2630