Введение

Пандемия коронавируса, охватившая большинство развитых стран мира в 2020 году, стала не только эпидемиологическим вызовом, но и оказала негативное влияние на экономическую составляющую [1]. При этом Россия не стала исключением: пандемия способствовала спаду темпов экономического роста страны, которая только начала выходить из рецессии после ввода странами ЕС санкций в 2014 году [2]. Трудная эпидемиологическая обстановка и неизученность нового вируса привели к необходимости ввода локдауна – периода нерабочих дней по всей стране, что способствовало не только приостановке распространения COVID-19, но также и привело к нарушению производственно-экономических связей, что стало причиной очередного кризиса [3, 4]. При этом в наибольшей степени пострадал бизнес, в частности, малый и средний, поскольку обладает меньшим запасом финансовой прочности и фактически оказался не готов к длительному простою [5, 6]. Как следствие, началась череда кризисов в бизнес-среде, что привело к ухудшению финансового положения предприятий и в ряде случаев – вынужденной ликвидации. Несмотря на стабилизацию обстановки в 2021 году, выйти на докризисный уровень сегодня так и не удалось, в связи с чем оценка влияния и последствий пандемии на бизнес-среду и сферу предпринимательства остается актуальным направлением [7].

Цель исследования – провести оценку развития предпринимательства в регионах ЦФО до и после пандемии, выявить сложившиеся под влиянием кризиса тенденции и их причины.

Материал и методы исследования

В ходе исследования использовались статистические данные об институциональных преобразованиях в экономике – основные показатели бизнес-демографии организаций в ЦФО в период 2017-2021 гг. [8]. При этом на первом этапе исследования дается оценка динамики общих тенденций развития предпринимательства в ЦФО в период 2017-2021 гг., а именно числа и доли активных и умерших предприятий в округе относительно общего объема по стране. На втором этапе исследования дается анализ внутри регионов ЦФО, рассматривается число и доля активных предприятий, а также динамика числа и доли быстрорастущих предприятий. При этом проводится сопоставление данных за 2019 и 2021 годы, что позволяет оценить степень влияния пандемии на бизнес-активность в регионах ЦФО. Исследование проводилось с использованием целого ряда методов и подходов, в том числе: интеллектуальный анализ данных и общенаучные инструменты анализа.

Результаты исследования и их обсуждение

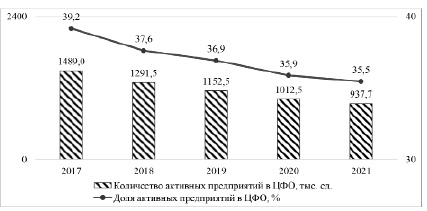

Общее количество активных предприятий в ЦФО, как и в целом по стране, в последние 5 лет сохраняется динамику к снижению. Если в 2017 году их количество составляло 1489 тыс., то уже в 2018 году снизилось до 1292 тыс. К 2020 году тенденция к сокращению числа активных предприятий усилилась, в результате чего в ЦФО показатель снизился до 1013 тыс., что ниже уровня базисного периода на треть. После пандемии тенденция к сокращению продолжилась, в результате чего численность активных предприятий стала составлять менее 1 млн впервые за последние 5 лет. В результате к концу рассматриваемого периода число активных предприятий составило 938 тыс., что ниже уровня базисного периода на 37%. Вместе с тем оценка доли активных предприятий в ЦФО от общего объема предприятий показала, что на округ приходится более трети от общего объёма активных предприятий страны, однако к 2021 году отмечается снижение показателя с 39,2% до 35,5%, при этом наиболее ощутимый спад произошел в 2018 году (рисунок 1).

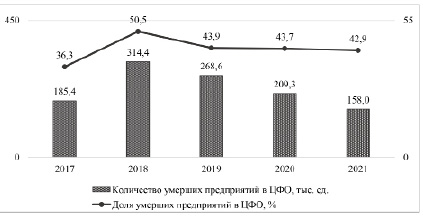

В свою очередь количество умерших предприятий в ЦФО варьирует волнообразно в исследуемом периоде: так в 2017 году их количество составляло 185,4 тыс., а в 2018 году выросло практически вдвое – до 314,4 тыс. В последние 3 года тенденция к снижению числа умерших предприятий возобновилась, в результате чего в 2020 году показатель составил 209,3 тыс., что выше уровня базисного периода, а в 2021 году на порядок меньше – 158 тыс. В конечном итоге можно говорить о том, что пандемия не оказала влияния на рост числа умерших предприятий. Напротив, периодом скачкообразного роста является 2018-2020 гг., что обусловлено влиянием кризисных явлений на фоне санкций (рисунок 2).

Рис. 1. Динамика числа и доли активных предприятий в ЦФО в 2017-2021 гг.

Рис. 2. Динамика числа и доли умерших предприятий в ЦФО в 2017-2021 гг.

Таблица 1

Сравнение числа активных и умерших предприятий в регионах ЦФО в 2019 и 2021 гг.

|

Регион ЦФО |

Число активных предприятий, тыс. |

Число умерших предприятий, тыс. |

||||

|

2019 г. |

2021 г. |

Изменение, % |

2019 г. |

2021 г. |

Изменение, % |

|

|

Москва |

668,9 |

513,7 |

-23,2 |

192,7 |

108,4 |

-43,8 |

|

Московская обл. |

164,8 |

148,3 |

-10,1 |

24,9 |

14,6 |

-41,3 |

|

Воронежская обл. |

40,1 |

34,7 |

-13,5 |

8,2 |

5,1 |

-37,8 |

|

Ярославская обл. |

29,4 |

25,9 |

-12,1 |

6,6 |

2,8 |

-58,0 |

|

Белгородская обл. |

26,9 |

21,4 |

-20,6 |

5,1 |

4,0 |

-20,9 |

|

Тульская обл. |

25,6 |

20,1 |

-21,5 |

3,5 |

3,0 |

-15,8 |

|

Тверская обл. |

22,4 |

19,9 |

-11,2 |

2,9 |

2,5 |

-13,3 |

|

Ивановская обл. |

22,4 |

19,8 |

-11,7 |

4,0 |

2,2 |

-46,3 |

|

Смоленская обл. |

21,3 |

19,1 |

-10,2 |

2,7 |

2,3 |

-15,6 |

|

Владимирская обл. |

21,5 |

17,9 |

-17,1 |

1,8 |

2,0 |

13,9 |

|

Рязанская обл. |

20,5 |

17,5 |

-14,4 |

2,9 |

1,8 |

-38,4 |

|

Калужская обл. |

17,4 |

15,5 |

-10,8 |

2,3 |

1,7 |

-25,8 |

|

Липецкая обл. |

14,7 |

13,7 |

-6,4 |

2,3 |

2,4 |

5,1 |

|

Курская обл. |

13,3 |

12,3 |

-7,2 |

2,1 |

1,4 |

-33,2 |

|

Брянская обл. |

13,2 |

11,0 |

-16,6 |

1,7 |

1,3 |

-24,0 |

|

Тамбовская обл. |

11,2 |

9,4 |

-15,9 |

1,9 |

1,4 |

-27,7 |

|

Костромская обл. |

9,8 |

9,0 |

-8,4 |

1,2 |

0,6 |

-50,1 |

|

Орловская обл. |

9,0 |

8,4 |

-6,9 |

1,8 |

0,6 |

-63,7 |

Несмотря на снижение числа умерших предприятий в ЦФО в исследуемом периоде, удельный вес умерших предприятий в ЦФО от общего объема по стране имеет тенденцию к росту. Так, в базисном периоде доля умерших предприятий ЦФО составляла 36,3%, а уже в 2018 году превысила 50%. В последние 3 года, несмотря на тенденцию к снижению, доля умерших предприятий в ЦФО стала снижаться и к концу рассматриваемого периода составила 42,9%, что, однако, выше уровня 2017 года.

Оценка динамики числа активных предприятий в разрезе регионов ЦФО показала сохранение дифференциации, связанной с различием регионов по размерам. При этом сопоставление данных за 2019-й и 2021-й годы позволило выявить, что тенденция к сокращению количества активных предприятий является устойчивой и повсеместной. При этом в наибольшей степени снизился показатель в Москве, Тульской и Белгородской области – более чем на 20%, а в наименьшей – в Липецкой, Курской и Костромской областях (менее чем на 10%). В результате, лидером по числу активных предприятий была и остается Москва, где более 500 тыс. существующих организаций относятся к категории активных. Вторую позицию устойчиво занимает Московская область, в которой показатель превышает 100 тыс. Среди оставшихся регионов вариация числа активных предприятий в 2019 году составляла 9-40,1 тыс., а к 2021 году снизилась до 8,4-34,7 тыс. (таблица 1).

В свою очередь оценка числа умерших предприятий также показала обобщенную тенденцию к снижению показателя для большинства регионов, за исключением Липецкой и Владимирской областей, где произошел прирост на уровне 5,1% и 13,9% соответственно. Среди регионов с отрицательной динамикой лидирует Орловская, Ярославская и Костромская области, где снижение превысило 50%. Также наиболее существенное сокращение числа умерших предприятий произошло в Москве, Московской и Ивановской областях – более 40%. К числу регионов с наименьшим снижением количества умерших предприятий можно отнести Тверскую и Владимирскую области, где снижение не превышает 15%. В абсолютном выражении внутри ЦФО по числу умерших предприятий также отмечается существенная дифференциация, при этом в 2021 году наименьшее значение отмечено в Орловской области (менее тысячи), а наибольшее – в Москве (108,4 тыс.). Кроме того, в базисном периоде в Москве показатель практически достиг 200 тыс., в то время как в прочих регионах варьировал в пределах 1,8-24,9 тыс. Москва существенно дифференцирована от прочих регионов, разрыв между столицей и Московской областью по числу умерших предприятий в 2021 году составляет 7,5 раз, что несколько ниже уровня базисного периода.

Сравнение числа быстрорастущих по размеру оборота активных предприятий в разрезе регионов ЦФО показало аналогичную тенденцию, связанную со снижением показателя во всех регионах, что подтверждает факт ухудшения экономической обстановки на фоне пандемии. При этом во всех регионах отмечается существенное снижение – в пределах 42-74%, где наименьший темп снижения наблюдается в Липецкой, а наибольший – в Тверской области. По абсолютному значению числа быстрорастущих предприятий в округе ожидаемо лидирует Москва, где показатель снизился с 27,67 млн до 9,73 млн к 2021 году. В Московской области, занимающей 2-ю позицию по числу быстро растущих предприятий, за 3 года показатель снизился с 7,97 до 2,58 млн. Среди прочих регионов ЦФО в 2019 году вариация числа быстрорастущих предприятий находилась в пределах 361-1486 тыс., а к 2021 году отмечается снижение вариации показателя до 127-774 тыс., что во многом подтверждается ухудшение обстановки (таблица 2).

Однако важное значение имеет оценка доли быстрорастущих предприятий в общем объеме активных предприятий в регионах, что показывает возможности деловой активности в тех или иных обстоятельствах. Сопоставление удельного веса быстро растущих предприятий в регионах ЦФО в 2019 и 2021 гг. показало устойчивый тренд к сокращению их доли. Так, в 2019 году вариация показателя находилась в пределах 3,75-6,1%, где лидером являлась Калужская область, а в 2021 году отмечается сокращение вариации до 1,4-3,2% при сохранении лидерства за Липецкой областью. Сопоставление данных за 2019 и 2021 год показало, что под влиянием пандемии в наибольшей степени снизилась доля быстрорастущих предприятий в Калужской и Тверской областях (на 3,6%), а в наименьшей – в Воронежской и Тульской областях (-1,5%).

Таблица 2

Сравнение числа и доли быстрорастущих по обороту предприятий в регионах ЦФО в 2019 и 2021 гг.

|

Регион ЦФО |

Число быстрорастущих предприятий по размеру оборота, тыс. |

Доля быстрорастущих предприятий в общем объеме активных предприятий, % |

||||

|

2019 г. |

2021 г. |

Изменение, % |

2019 г. |

2021 г. |

Изменение, % |

|

|

Москва |

27664 |

9729 |

-64,8 |

4,1 |

1,9 |

-2,2 |

|

Московская обл. |

7973 |

2575 |

-67,7 |

4,8 |

1,7 |

-3,1 |

|

Воронежская обл. |

1486 |

774 |

-47,9 |

3,7 |

2,2 |

-1,5 |

|

Тульская обл. |

1182 |

621 |

-47,5 |

4,6 |

3,1 |

-1,5 |

|

Владимирская обл. |

1287 |

530 |

-58,8 |

6,0 |

3,0 |

-3,0 |

|

Белгородская обл. |

1333 |

481 |

-63,9 |

4,9 |

2,2 |

-2,7 |

|

Рязанская обл. |

1009 |

445 |

-55,9 |

4,9 |

2,5 |

-2,4 |

|

Ивановская обл. |

855 |

441 |

-48,4 |

3,8 |

2,2 |

-1,6 |

|

Липецкая обл. |

755 |

433 |

-42,6 |

5,2 |

3,2 |

-2,0 |

|

Ярославская обл. |

1048 |

423 |

-59,6 |

3,6 |

1,6 |

-1,9 |

|

Калужская обл. |

1060 |

380 |

-64,2 |

6,1 |

2,4 |

-3,6 |

|

Смоленская обл. |

873 |

330 |

-62,2 |

4,1 |

1,7 |

-2,4 |

|

Тверская обл. |

1132 |

297 |

-73,8 |

5,0 |

1,5 |

-3,6 |

|

Брянская обл. |

690 |

293 |

-57,5 |

5,2 |

2,7 |

-2,6 |

|

Тамбовская обл. |

562 |

254 |

-54,8 |

5,0 |

2,7 |

-2,3 |

|

Курская обл. |

687 |

247 |

-64,0 |

5,2 |

2,0 |

-3,2 |

|

Орловская обл. |

430 |

217 |

-49,5 |

4,8 |

2,6 |

-2,2 |

|

Костромская обл. |

361 |

127 |

-64,8 |

3,7 |

1,4 |

-2,3 |

Таблица 3

Сравнение коэффициентов рождаемости и ликвидации предприятий в регионах ЦФО в 2019 и 2021 гг.

|

Регион ЦФО |

Коэффициент рождения организаций, на 1000 организаций |

Коэффициент ликвидации организаций, на 1000 организаций |

||||

|

2019 г. |

2021 г. |

Изменение, % |

2019 г. |

2021 г. |

Изменение, % |

|

|

г. Москва |

98,2 |

113,2 |

15,2 |

264 |

196,6 |

-25,5 |

|

Белгородская обл. |

92,5 |

63,2 |

-31,6 |

171,2 |

155,5 |

-9,2 |

|

Липецкая обл. |

84,3 |

101,9 |

20,9 |

131,2 |

143,7 |

9,5 |

|

Воронежская обл. |

97,8 |

78,1 |

-20,2 |

176,7 |

131,7 |

-25,5 |

|

Тульская обл. |

57,9 |

61,2 |

5,7 |

123,7 |

126,4 |

2,1 |

|

Тамбовская обл. |

68,0 |

47,5 |

-30,2 |

137,9 |

118,4 |

-14,1 |

|

Смоленская обл. |

87,5 |

99,6 |

13,8 |

113,6 |

107,9 |

-5,0 |

|

Тверская обл. |

62,0 |

60,0 |

-3,3 |

116,1 |

105,8 |

-8,9 |

|

Брянская обл. |

49,7 |

39,2 |

-21,2 |

113,3 |

104,5 |

-7,7 |

|

Ивановская обл. |

93,7 |

64,5 |

-31,2 |

163,2 |

101,6 |

-37,8 |

|

Московская обл. |

93,1 |

80,6 |

-13,4 |

129 |

97,8 |

-24,2 |

|

Ярославская обл. |

75,0 |

68,4 |

-8,8 |

189,1 |

96,0 |

-49,2 |

|

Владимирская обл. |

44,0 |

41,5 |

-5,8 |

82,3 |

94,4 |

14,7 |

|

Курская обл. |

78,5 |

80,9 |

3,1 |

124,3 |

94,3 |

-24,1 |

|

Калужская обл. |

59,5 |

50,7 |

-14,7 |

115,3 |

91,6 |

-20,6 |

|

Рязанская обл. |

59,2 |

51,5 |

-13,1 |

132,3 |

88,5 |

-33,1 |

|

Орловская обл. |

63,6 |

46,2 |

-27,3 |

157,8 |

66,1 |

-58,1 |

|

Костромская обл. |

43,9 |

47,2 |

7,5 |

104,2 |

59,0 |

-43,3 |

Сравнительная оценка коэффициентов рождаемости предприятий в регионах до и после пандемии показала разнонаправленные тенденции: только в 6-ти из 18-ти субъектов ЦФО сохранилась динамика к росту коэффициента рождаемости предприятий, в то время как в большинстве регионов отмечается снижение. При этом наибольшее снижение произошло в Белгородской, Тамбовской и Ивановской областях (более 30%), а наименьшее – в Тверской, Владимирской и Ярославской областях (менее 10%). Среди регионов с положительной динамикой наибольший прирост можно отметить в Липецкой области (20,9%), а наименьший – в Курской области (3,1%) (таблица 3).

По абсолютному значению коэффициента рождаемости организаций в ЦФО сохраняется весомая дифференциация, где лидируют Москва и Липецкая область, в которых в 2021 году на 1000 организаций стало приходиться более 100 вновь созданных. В свою очередь в большинстве регионов ЦФО коэффициент рождаемости находится в пределах 50-100 в расчете на 1000 организаций и лишь только в 5-ти регионах ЦФО показатель не превышает 50. Самое низкое значение коэффициента рождаемости организаций в 2021 году отмечается в Брянской области, где показатель снизился более чем на 20% и достиг значения 39,2 на 1000 организаций.

В свою очередь оценка коэффициента ликвидации в регионах ЦФО позволила выявить, что несмотря на ухудшение ситуации в бизнес среде на фоне пандемии, темпы ликвидации предприятий в регионах также снизились, поскольку в 15-ти субъектах из 18-ти отмечается снижение коэффициентов ликвидации относительно уровня 2019 года. При этом в наибольшей степени к 2021 году снизился показатель в Орловской и Ярославской областях, а в наименьшей – в Смоленской и Брянской областях. В абсолютном выражении во всем рассматриваемом периоде по значению коэффициента ликвидации организаций лидирует Москва, где к 2021 году произошло снижение показателя на четверть – до 196,6 на 1000 организаций. Вторую позицию в отчётном периоде по числу ликвидированных предприятий в расчете на 1000 существующих занимает Белгородская область, где показатель превысил 155, а третью – Липецкая область со значением коэффициента 144 на 1000 организаций. Среди 18-ти регионов ЦФО лишь только в 8-ми коэффициент ликвидации в 2021 году составил менее 100 на 1000 организаций, при этом самое наименьшее значение отмечено в Костромской области – 59 на 1000 организаций. В целом стоит отметить, что в расчете на 1000 организаций в регионах ЦФО ликвидируется больше организаций, чем вновь создается.

Заключение

На фоне череды кризисных явлений активность в сфере предпринимательства начала снижаться как в целом по стране, так и в регионах ЦФО. Если в 2017 году в округе насчитывалось 1,49 млн. активных предприятий, то сегодня их число сократилось до 938 тыс. Несмотря на усиление кризисных явлений в последние 2 года, число ликвидированных предприятий в ЦФО не возросло и продолжило снижение, составив в 2021 году 158 тыс. В разрезе регионов ЦФО сохраняется дифференциация как по числу активных, так и по количеству ликвидируемых предприятий, что обусловлено различными масштабами экономики регионов. При этом лидером по количеству как активных, так и быстрорастущих организаций, остается Москва и Московская область. Говоря о бизнес-активности, стоит отметить, что в 2021 году число и удельный вес динамично растущих по размеру оборота предприятий повсеместно сократилось, что является прямым следствием негативного влияния пандемии. Так, например, в Москве в 2019 году на долю быстрорастущих предприятий приходилось порядка 4,1% от общего числа активных предприятий субъекта, а в 2021 году их доля сократилась вдвое – до 1,9%. Несмотря на ухудшение общеэкономической обстановки на фоне пандемии, в ряде регионов ЦФО в 2021 году сохранилась положительная динамика к росту коэффициента рождаемости организаций, а коэффициент ликвидации – продолжил сокращаться. Это позволяет говорить о том, что пандемия хоть и оказала отрицательное воздействие на социально-экономическую обстановку, однако она является лишь одним из факторов возможного ухудшения ситуации и не оказывает решающего влияния.

Библиографическая ссылка

Зюкин Д.А., Скрипкина Е.В., Беляев С.А., Перькова Е.Ю. РАЗВИТИЕ ПРЕДПРИНИМАТЕЛЬСТВА В РЕГИОНАХ ПОСЛЕ ПАНДЕМИИ // Вестник Алтайской академии экономики и права. 2022. № 11-2. С. 226-232;URL: https://vaael.ru/ru/article/view?id=2555 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/vaael.2555