Введение

В последние годы мы являемся свидетелями поистине титанических сдвигов изменений в управленческих парадигмах. Господствующие позиции «либеральной идеологии» с её основным экономическим лозунгом «деньги любой ценой» постепенно слабеют и заменяются на политику обязательного учёта интересов социальной среды и решение целого ряда экономических проблем. В этой связи концепция устойчивого развития, сформированная в начале 90-х годов прошлого века, в основном, как концептуальное теоретическое направление, в настоящее время начинает приобретать все более и более практический характер. Корпорации, компании, организации, предприятия и фирмы в своей функциональной деятельности и разработке стратегий развития все в большей степени опираются на реальное соблюдение принципов устойчивого развития, поскольку это приносит имиджевые и финансовые преимущества и находится в современном тренде развития стратегического менеджмента.

Концепция устойчивого развития (ESG-концепция в настоящее время включает в себя три основных составляющих: «экология – Е», «социальная политика – S», и «корпоративное управление – G». Поэтому соблюдение принципов устойчивого развития компании предполагает проведение эффективной и разумной политики в сферах экологии, социума и корпоративного управления [1-13].

Деятельность, связанная с реализацией принципов устойчивого развития составляет часть функциональной деятельности компании. Можно рассматривать эту деятельность как одну из управленческих функций, таких, как планирование, оперативное управление, учёт и т.д. Поэтому в [14,15] нами предлагается ввести понятие ESG-системы компании. К функционалу ESG-системы предполагается отнести всю деятельность по созданию, внедрению, функционированию и расширению всего функционала, в рамках которого реализуется соблюдение принципов устойчивого развития компании.

Становление ESG-систем в компаниях сопряжено с решением целого комплекса задач. В работах [13-15] предложены подходы к решению подобных задач. Однако, чаще всего , исследования проблем реализации концепции устойчивого развития в компаниях позволяют ответить лишь на некоторые частные вопросы, касающиеся формирования ESG-систем.

Целью настоящей статьи является разработка комплексного единого подхода к формированию, внедрению и развитию ESG-системы в компаниях, состоящего из отдельных взаимосвязанных этапов.

Материалы и методы исследования

Реализация концепции устойчивого развития требует серьёзной трансформации, как всей функциональной деятельности, так и стратегии развития корпораций, компаний, организаций, предприятий и фирм. Возникают вполне закономерные вопросы такого характера: какой персонал и какие организационно-управленческие структуры будут заниматься внедрением и реализацией концепции устойчивого развития? В [15] нами предложены три основных варианта ответов на подобные вопросы.

Первый вариант заключается в формировании отдельных специализированных организационно-управленческих структур, подразделений и соответствующего персонала, основной задачей которых является реализация всего того функционала, который непосредственно связан с созданием, внедрением, функционированием и развитием ESG-систем. Однако, подобную довольно затратную «роскошь» могут позволить себе достаточно крупные корпорации и компании.

Второй вариант предполагает распределение функционала ESG-систем в рамках уже сложившихся организационно-управленческих структур с возложением на них дополнительных функциональных и должностных обязанностей. Этот вариант является предпочтительным применительно к средним и сравнительно небольшим компаниям, организациям и фирмам.

Третий вариант заключается в гибком и разумном сочетании первого и второго подхода. Часть функциональных обязанностей в рамках ESG-системы при этом возлагается на уже существующие структуры менеджмента. Однако комбинированный третий вариант предполагает создание небольших структурных подразделений, в обязанности которых входит внедрение, функционирование и развитие ESG-системы.

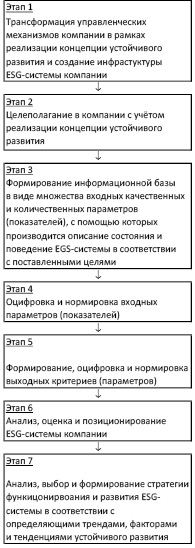

Включив в функционал соответствующих структур менеджмента компаний соответствующий подфункционал, связанный с процедурой функционирования и развития ESG-системы, в дальнейшем необходимо реализовывать отдельные шаги этой процедуры. Отдельные этапы создания, функционирования и развития ESG-системы можно представить в виде схемы, представленной на рисунке.

Второй этап комплексной процедуры создания и функционирования ESG-системы предполагает тщательную фиксацию целей устойчивого развития (ESG-целей) и привязку целей к общим целям функционирования и развития компании. При фиксации ESG-целей необходимо ориентироваться на 17 целей устойчивого развития, установленной повесткой для ООН на период до 2030 года. Однако надо принимать во внимание, что некоторые из этих целей с учётом реалий сегодняшнего дня являются слишком общими и неактуальными для некоторых компаний. Поэтому при целеполагании необходима работа по тщательному анализу функционирования и развития компаний с учётом реализации концепции устойчивого развития.

Как отмечается нами в [15], особенности и специфика функциональной деятельности компании накладывают определенные ограничения на выбор наиболее важных и существенных целей устойчивого развития при формировании ESG-систем. Применительно к конкретной компании необходимо также установить приоритеты целей и их ранжирование, а затем произвести их детализацию с учетом отраслевых, ведомственных, региональных и других особенностей и ограничений.

Основные этапы создания функционирования и развития ESG-системы компании Источник: составлено авторами

Третий этап создания, функционирования и развития ESG-системы компании является очень важным и заключается в идентификации исходной информационной базы, на основе которой производится описание состояния и поведения ESG-системы в соответствии с выделенными на этапе 2 целями устойчивого развития компании. Исходная информационная база представляет собой множество входных качественных и количественных параметров (показателей), привязанных к целям устойчивого развития:

Для получения надежной цифровой базы описания и поведения ESG-системы на четвёртом этапе необходимо провести «оцифровку» и «нормировку» входных качественных и количественных параметров (показателей):

Подобная оцифровка особенно важна для качественных параметров. Для оцифровки можно использовать шкалу оценивания. Следует заметить, что многие рейтинговые агентства в процессах получения ESG-рейтингов используют чаще всего качественные параметры с дальнейшей оценкой этих параметров с помощью шкал оценивания.

Сравнительная оценка состояния ESG-систем предполагает наличие определенных критериев оценки. С этой целью на пятом этапе необходимо сформировать набор выходных качественных и количественных критериев (параметров), а затем оцифровать и нормировать эти критерии:

Полученные выходные критерии могут служить основой для сравнительной оценки, анализа и сравнительного позиционирования ESG-системы компании. Поэтому на шестом этапе необходимо тщательно проанализировать состояние ESG-системы компании, используя описание этой системы с помощью выделенной и формализованной информационной базы. Результаты проведенного анализа в дальнейшем можно использовать для объективной оценки и сравнительного позиционирования ESG-систем. Методы получения оценок могут быть разнообразными. Например, в простейшем случае можно использовать аппарат лепестковых диаграмм, который может дать простое и наглядное представление как о состоянии ESG-системы конкретной компании, так и о динамике развития этой системы.

Более сложные методы оценки и позиционирования связаны с фиксацией и выбором способа преобразования исходной информационной базы ESG-системы компании в выходные критерии:

Смысл преобразования F достаточно простой. Он заключается в общей оценке ESG-системы компании с опорой на исходную информационную базу описания ESG-системы.

Возможен выбор четырёх основных форм функции F (группы преобразований). Первая группа преобразований базируется на использовании формального математического или расчётного аппарата в виде чётко сформулированных математических и/или информационных моделей (формул, алгоритмов, совокупности формул, процедур расчёта). Вторая группа преобразований подразумевает использование формализованных баз знаний и процедур логического вывода, входящих в состав некоторой сконструированной экспертной системы. В этом случае информационная база описания ESG-системы фиксируется в базе знаний, а процесс получения значений критериев трактуется как реализация отдельных шагов процедур логического вывода по получению компонент вектора  . Третья группа преобразований основывается на использовании аппарата нейронных сетей. При этом вектор

. Третья группа преобразований основывается на использовании аппарата нейронных сетей. При этом вектор  является входом нейронной сети и, соответственно, вектор

является входом нейронной сети и, соответственно, вектор  является выходом нейронной сети. Следует заметить, что в этом случае перед процедурой преобразования F необходимо произвести обучение нейронной сети. И, наконец, четвёртая группа преобразований опирается на использование опыта и знаний предметных экспертов (конкретных людей, являющихся высококвалифицированными специалистами в определенных предметных областях). Предметные эксперты, проводя анализ и изучение информационной базы описания ESG-системы, формулируют значение компонент вектора

является выходом нейронной сети. Следует заметить, что в этом случае перед процедурой преобразования F необходимо произвести обучение нейронной сети. И, наконец, четвёртая группа преобразований опирается на использование опыта и знаний предметных экспертов (конкретных людей, являющихся высококвалифицированными специалистами в определенных предметных областях). Предметные эксперты, проводя анализ и изучение информационной базы описания ESG-системы, формулируют значение компонент вектора  . Чаще всего при этом используются дискретные шкалы оценок.

. Чаще всего при этом используются дискретные шкалы оценок.

При получении единой интегральной оценки ESG-системы компании можно воспользоваться различными методами свёртки частных критериев. Например, можно осуществить эту свёртку с помощью заранее рассчитанных весовых коэффициентов значимости критериев. Расчёт различного рода рейтингов компаний чаще всего опирается именно на подобные единые интегральные оценки.

Заключительным седьмым этапом работы с ESG-системой компании является анализ, выбор и формирование стратегий функционирования и развития этой системы.

Если результаты выполнения предыдущего этапа позволяют ответить на вопросы, что в целом представляет из себя ESG-система компании и как она выглядит по сравнению с ESG-системами партнёров и конкурентов, то результаты выполнения заключительного этапа позволяют определиться со стратегиями и путями её развития. Разработанные стратегии и пути развития ESG-систем должны быть отражены в нормативных документах, стратегических планах и мероприятиях компании.

Результаты исследования и их обсуждение

Можно констатировать, что многие крупные корпорации, компании, предприятия, организации и фирмы пришли к осознанию необходимости соблюдения принципов устойчивого развития при осуществлении своей функциональной деятельности и разработке стратегий развития. В то же время крупные корпорации и компании, как правило, уже имеют сложившуюся организационно управленческую структуру. Поэтому проведение изменений и нововведений, связанных с созданием ESG-систем компании, сопряжено с целым рядом трудностей. Очевидно, что функционал конструируемых ESG-систем должен быть органично вписан в существующий функционал структур менеджмента компаний за счёт его расширения. При этом необходимо учитывать многие факторы и тенденции развития компаний, их ведомственные и отраслевые особенности, специфику функциональной деятельности, достигнутый технологический уровень, интересы многочисленных стейкхолдеров и т.д. Необходимо также опираться не на наиболее продвинутые и успешные мировые, отечественные, отраслевые и ведомственные практики создания ESG-систем.

Предполагаемые этапы создания и развития ESG-системы частично реализованы в АО «ОКБМ Африкантов», входящего в состав Госкорпорации «Росатом» [13]. Проводимые работы по созданию ESG-системы в этом крупном предприятии тесно опирались на исследования и научно-методические и отраслевые рекомендации в области реализации концепции устойчивого развития, которые осуществляют Госкорпорация «Росатом» как головная организация (целеполагание, принципы устойчивого развития, методологические и корпоративные документы и т.д.). В то же время была учтена собственная специфика и особенности организации.

Так, в рамках выполнения этапа 1 (трансформация управленческих структур) был использован вариант, предполагающий распределение функционала ESG-системы в рамках уже сложившейся организационно-управленческих структур.

При выполнении этапа 2 (целеполагание) были проанализированы и выделены как приоритеты следующие четыре цели: «индустриализация, инновации и инфраструктура», «достойная работа и экономический рост», недорогостоящая и чистая энергия, «борьба с изменениями климата». Оставшиеся рекомендованные тринадцать целей устойчивого развития ООН были отнесены к целям, встроенным в текущую деятельность.

В процессе формирования исходной информационной базы и выходных оценочных критериев (этап 3, этап 4, этап 5) была разработана и привязана к целям система индикаторов (показателей), а также создана собственная методика оценочных индикаторов (критериев).

Проведённые мероприятия позволили организовать мониторинг состояния ESG-системы, отслеживать как более прогрессивные в плане реализации и развития ESG-системы компоненты управления, выявлять слабые места и барьеры, которые необходимо устранить в целях эффективного соблюдения принципов устойчивого развития.

Заключение

Соблюдение принципов устойчивого развития в компаниях сопряжено с решением целого ряда проблем, которые порой требуют трансформации управленческой деятельности, в свою очередь связанной с интеллектуальными, организационными и финансовыми затратами.

На наш взгляд, решение этих проблем целесообразнее всего проводить путем создания специализированных ESG-систем, в рамках которых могут быть сфокусированы все работы по соблюдению и развитию принципов устойчивого развития в компаниях.

Становление, функционирование и развитие ESG-систем компаний в конечном счёте позволяет существенно повысить эффективность их функциональной деятельности в целом. Немаловажным является и тот факт, что следствием соблюдения принципов устойчивого развития в компании является увеличение их репутационной и имиджевой привлекательности.

Библиографическая ссылка

Трифонов Ю.В., Шестерикова Н.В., Уткина А.Ф. ЭТАПЫ РЕАЛИЗАЦИИ КОНЦЕПЦИИ УСТОЙЧИВОГО РАЗВИТИЯ КОМПАНИЙ // Вестник Алтайской академии экономики и права. 2022. № 9-3. С. 427-432;URL: https://vaael.ru/ru/article/view?id=2492 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2492