Введение

Существует несколько наиболее известных способов классификации данных на группы: кластерный анализ и дискриминантный анализ. Несмотря на схожесть решаемой задачи, два метода имеют ряд принципиальных отличий. В частности при проведении кластерного анализа исследователь изначально не имеет информации о том, сколько кластеров должно получиться в результате и каков их качественный состав. Использование дискриминантного анализа, напротив, предполагает обладание такой информацией и внесение соответствующих условий на нулевой стадии проведения исследования. Так, при помощи дискриминантного анализа можно предсказать, к какой классификационной группе с большой долей вероятности относится объект, обладая теми или иными признаками.

Применим данный метод при разделении российских публичных акционерных обществ, чьи акции имеют котировки на площадке ПАО «Московская биржа» [4], на две группы – та, что наращивает свой акционерный капитал и та, что его сокращает, исходя из соответствия ESG-критериям в рамках перехода мировых и отечественных предприятий к устойчивому развитию и «зеленой экономике».

При этом в исследовании ставится гипотеза, согласно которой соответствие публичным акционерным обществам ESG-критериям позволяет им эффективно управлять инвестируемым капиталом (собственным и заемным) для получения наращения в собственном капитале.

Цель исследования состоит в определении классификационных признаков российских публичных акционерных обществ по критерию «наращение собственного капитала».

В соответствии с целью поставлены следующие задачи:

1. разделить 70 публичных акционерных обществ на две группы в зависимости от того, наращивают ли они свой акционерный капитал или сокращают;

2. проанализировать акционерные общества на соответствие ESG-критериям;

3. построить дискриминантную функцию для прогнозирования того, к какой группе может быть отнесен объект по критерию «наращение собственного капитала», исходя из соответствия ESG-критериями;

4. протестировать дискриминантную функцию на значимость, качество и точность прогноза.

Материалы и методы исследования

Дискриминантный анализ является одним из методов и разделов многомерного статистического анализа. При помощи него можно предсказать принадлежность исследуемого объекта к той или иной группе, исходя из его характеристик (дискриминантных переменных или предикторов).

Центральным элементом дискриминантного анализа выступает дискриминантная функция. В общем виде ее можно представить как:

D = a + b1x1 + c1x2 + … + d1x3 , (1)

где D – дискриминантная функция (зависимая переменная);

а – константа;

b1, c1, d1 – коэффициенты, оцениваемые методом дискриминантного анализа;

х1, х2, х3 – значения дискриминантных переменных или предикторов (независимых переменных) [1].

Важно, чтобы оцененные коэффициенты позволяли произвести наиболее точное разделение на группы и верно отнести исследуемый объект к одной из них.

Дискриминантный анализ является альтернативой регрессионному анализу, в том числе множественному регрессионному анализу. Первый применяется в случае, если зависимая переменная измеряется не в метрической, а в номинальной шкале. Вместе с тем дискриминантный анализ решает те же задачи, что и регрессионный, а именно, позволяет предсказывать значение зависимой переменной за счет независимых, а также определять, какие независимые переменные имеют наибольшее влияние на зависимую [1].

Проведение дискриминантного анализа состоит из нескольких этапов:

- разделение выборки на несколько частей;

- выбор независимых переменных (предикторов);

- нахождение параметров дискриминантной функции;

- тестирование модели на значимость, качество и точность прогноза.

В рамках дискриминантного анализа существуют два метода: метод принудительного включения переменных и пошаговый отбор. В первом случае принимается к учету влияние каждой независимой переменной. Во втором случае предикторы вводятся последовательно в дискриминантную функцию [1].

При этом из анализа необходимо отбросить предикторы, которые не оказывают существенного влияния на результирующий показатель. Также следует исключить зависимые друг от друга переменные (другими словами, необходимо исключить наличие мультиколлинеарности в дискриминантной функции) по формуле (2):

λ = det(W) / det (T), (2)

где λ – Лямбда Уилкса;

W – матрица внутригрупповой ковариации;

T – полная ковариационная матрица [2].

В исследовании выборка состоит из 70 российских публичных акционерных обществ, принадлежащих к нефинансовому сектору, а именно, к энергетическому, нефтегазовому, металлургическому и пр. [3]. Они были разделены на две группы по критерию «наращение собственного капитала». Каждая из групп оценивается в номинальной шкале. 1 – организация наращивает собственный капитал, 2 – организация сокращает собственный капитал.

Публичные акционерные общества были проанализированы на соответствие ESG-критериям, разработанным на основе Стандарта по интегрированной отчетности [5]: 8 критериев группы Е («экология»), 8 – группы S («социальная ответственность»), 7 критериев группы G («гавернанс»). При соответствии организации тому или иному критерию проставляется 1 балл, при несоответствии – 2 балла.

Дискриминантный анализ был проведен в программе статистической обработки данных SPPS. Использован пошаговый метод отбора.

Результаты исследования и их обсуждение

Дискриминантный анализ проведен в три шага. По его результатам построена дискриминантная функция:

D = -3,5 + 1,5x1 + 2,1x2 – 1,4x3 , (3)

где х1 – внедрение в деловой цикл организации технологий, препятствующих загрязнению окружающей среды, и модернизация соответствующего оборудования;

х2 – сокращение в делом цикле потребления воды;

х3 – сохранение биоразнообразия в природе.

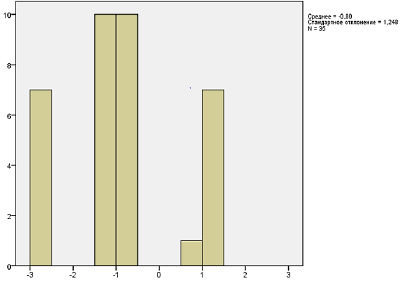

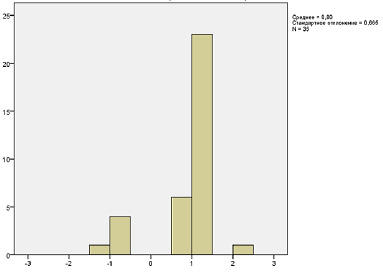

Расчетное значение дискриминантной функции попадает в одну из областей рисунка 1 и рисунка 2. Таким образом, определяется, в какую группу попадает исследуемая организация, исходя из соответствия ESG-критериям.

Рис. 1. График канонической дискриминантной функции (наращение собственного капитала) Источник: составлено автором по результатам исследования

Рис. 2. График канонической дискриминантной функции (сокращение собственного капитала) Источник: составлено автором по результатам исследования

Проверим итоговую дискриминантную функцию на значимость (табл. 1, 2).

В соответствии с данными таблицы 1 корреляция между зависимой переменной и дискриминантными предикторами, равная 0,631, заметная (исходя из интервальных значений шкалы Чеддока [1]).

Согласно данным таблицы 2 дискриминантная функция является значимой, поскольку «Значимость» Лямбда Уилкса 0,000 < 0,05. Другими словами, средние значения дискриминантной функции значимо отличаются друг от друга в двух группах.

Протестируем дискриминантную модель на качество и точность прогноза (табл. 3, 4).

В соответствии с данными таблицы 3 расстояние между центроидами (средними значениями дискриминантной функции) в группах большое, следовательно, разделение на них корректно, что в целом свидетельствует о высоком качестве дискриминантной функции.

Данные таблицы 4 свидетельствуют о том, что точность прогнозов по дискриминантной функции составляет 81,4%, то есть она является качественной.

Таблица 1

Собственное значение дискриминантной функции

|

Дискриминантная функция |

Собственное значение |

Процент объясненной дисперсии |

Кумулятивный процент |

Каноническая корреляция |

|

1 |

0,661 |

100,0 |

100,0 |

0,631 |

Источник: составлено автором по результатам исследования.

Таблица 2

Значения Лямбда Уилкса

|

Проверка дискриминантной функции |

Лямбда Уилкса |

Хи-квадрат |

Значимость |

|

1 |

0,602 |

33,7 |

0,000 |

Источник: составлено автором по результатам исследования.

Таблица 3

Функции в центроидах группы

|

Финансовое состояние организации |

Дискриминантная функция |

|

1 |

|

|

Наращение собственного капитала |

-0,801 |

|

Сокращение собственного капитала |

0,801 |

Источник: составлено автором по результатам исследования.

Таблица 4

Результаты классификации выборки

|

Финансовое состояние организации |

Предсказанная принадлежность к группе |

Итого |

|||

|

Наращение капитала |

Сокращение капитала |

||||

|

Исходные |

Частота, единиц |

Наращение капитала |

27 |

8 |

35 |

|

Сокращение капитала |

5 |

30 |

35 |

||

|

Процент |

Наращение капитала |

77,1 |

22,9 |

100,0 |

|

|

Сокращение капитала |

14,3 |

85,7 |

100,0 |

||

|

81,4% исходных сгруппированных наблюдений классифицированы верно |

|||||

Источник: составлено автором по результатам исследования.

Таблица 5

Поточечные статистики

|

Организация |

Фактическая группа |

Предсказанная группа |

|

ПАО «Абрау-Дюрсо» |

1 |

2 |

|

ПАО «Варьеганнефтегаз» |

1 |

2 |

|

ПАО «Лензолото» |

1 |

2 |

|

ПАО «МРСК Центра и Приволжья» |

1 |

2 |

|

ПАО «Славнефть-ЯНОС» |

1 |

2 |

|

ПАО «СН-МНГ» |

1 |

2 |

|

ПАО «ТКЗ Красный котельщик» |

1 |

2 |

|

ПАО «Уралкуз» |

1 |

2 |

|

ПАО «Ашинский метзавод» |

2 |

1 |

|

ПАО «Интер РАО» |

2 |

1 |

|

ПАО «Казаньоргсинтез» |

2 |

1 |

|

ПАО «Мосэнерго» |

2 |

1 |

|

ПАО «Нижнекамскнефтехим» |

2 |

1 |

Источник: составлено автором по результатам исследования.

Из 70-числовой выборки только несколько акционерных обществ были распределены не в свою группу, то есть были классифицированы неверно (табл. 5).

В таблице 5 представлены организации, чья фактическая группа не соответствует предсказанной, исходя из соответствия ESG-критериям, то есть 13 из 70. Это значит, что на их финансовое состояние наиболее существенное влияние оказали неучтенные факторы. То есть погрешность прогноза дискриминантной функции составляет 18,6%.

Выводы

Итак, по результатам исследования была доказана эффективность применения метода дискриминантного анализа для классификации российских публичных акционерных обществ по критерию «наращение собственного капитала» при переходе к «зеленой экономике». Так, для увеличения собственного капитала организациям, прежде всего, необходимо соответствовать следующим ESG-критериям: внедрение в деловой цикл организации технологий, препятствующих загрязнению окружающей среды, и модернизация соответствующего оборудования; сокращение в делом цикле потребления воды; сохранение биоразнообразия в природе. Построенная дискриминантная функция позволяет верно относить исследуемый объект к той или иной группе в 81,4% случаев, что свидетельствует о ее высоком качестве.

Библиографическая ссылка

Берзин Д.В. КЛАССИФИКАЦИЯ РОССИЙСКИХ ПУБЛИЧНЫХ АКЦИОНЕРНЫХ ОБЩЕСТВ ПО КРИТЕРИЮ «НАРАЩЕНИЕ СОБСТВЕННОГО КАПИТАЛА» // Вестник Алтайской академии экономики и права. 2022. № 7-1. С. 18-23;URL: https://vaael.ru/ru/article/view?id=2294 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2294