Введение

Вопросы развития отечественного фармацевтического рынка в рамках реализации стратегии импортозамещения на фоне ухудшения политической ситуации уже долгие годы остаются актуальными [1]. Ключевой задачей становится повышение уровня самообеспечения страны по всем основным фармакологическим группам фармацевтических товаров, что помимо роста национальной безопасности, также снизит и зависимость РФ от складывающейся внешней политики и взаимоотношений со странами-импортёрами [2, 3]. Однако уровень инвестиционной активности фармацевтической индустрии является достаточно низким, что связано с особенностями отрасли, определяющими высокий срок окупаемости инвестиционных проектов, тем самым определяя низкую степень привлекательности индустрии для бизнеса [4]. В сложившихся обстоятельствах существенно возросла роль государства изменении конъюнктуры фармацевтического рынка России, в результате чего в условиях ограниченного финансирования развития фармацевтического производства внутри страны, ключевым направлением становится локализация производств иностранных компаний на ее территории [5]. Такой подход позволяет избежать фактической зависимости страны и ее лекарственного обеспечения от состояния и стабильности внешнеторговых и политических отношений [6]. Все это способствует изменению конъюнктуры отечественного фармацевтического рынка в последние годы, чем и обусловлена актуальность исследования.

Цель исследования – провести оценку изменения конъюнктуры отечественного фармацевтического рынка в текущих экономических условиях, выявить основные тенденции и их причины.

Материалы и методы исследования

В ходе исследования использовались данные аналитических отчетов DSM Group о развитии фармацевтического рынка России в период 2015-2020 гг. [7]. В рамках исследования дается оценка динамики объемов фармацевтического рынка России в стоимостном и натуральном выражении, а также рассматривается его структура в разрезе основных секторов, выявляется удельный вес каждого в общей массе продаж на рынке. Также для целей исследования проводится сравнительный анализ изменения конъюнктуры фармацевтического рынка РФ в 2015 и 2020 гг. по критерию страны происхождения ЛП (импортные или отечественные/локальные), а также оригинальности ЛП (дженериковые или оригинальные). В качестве базисного периода исследования определен 2015 год, поскольку сопряжен с началом санкционного ограничения РФ и активизации задачи по импортозамещению в фармацевтической отрасли. Ограничен период исследования 2020-м годом, отражающим текущую ситуацию в отрасли, сложившуюся под влиянием пандемии коронавируса. При этом в рамках исследования проводится сравнительная оценка произошедших изменений в 2020 году относительно уровня 2015 года. Исследование проводилось с использованием целого ряда методов и подходов, в том числе: интеллектуальный анализ данных и общенаучные инструменты анализа [8, 9].

Результаты исследования и их обсуждение

Общий объем фармацевтического рынка РФ в стоимостном выражении имеет устойчивую тенденцию к росту с 1395 млрд руб. до 2040 млрд руб. к 2020 году, что характеризует прирост более чем на 46%. Стоит отметить, что усиление тенденции к росту произошло в последние 2 года, за которые прирост составил 21%. Оценка данных в натуральном выражении показала волнообразный характер вариации показателя: в 2017 году произошло скачкообразное увеличение объема продаж с 5,1 млрд уп. до 6,3 млрд уп., при этом максимальное значение было достигнуто в 2018 году, когда объем продаж составил практически 6,4 млрд уп. В последние 2 года отмечается тенденция к снижению числа проданных упаковок до 6018 млн, что связано со снижением абсолютного спроса на фармацевтическом рынке, однако из-за роста цен на фармацевтическую продукцию тенденция к росту стоимостного объема сохранилась (рисунок 1).

В структуре продаж на фармацевтическом рынке в разрезе основных секторов наиболее динамичный рост показывает государственный сектор ЛП, где за 6 лет прирост составил 96,3%, а в 2020 году объем продаж составил 634 млрд руб. В свою очередь, в коммерческом секторе ПЛ динамика роста объёма продаж свидетельствует об увеличении показателя на 52,2%, а его объем в 2020 году составил 1128 млрд руб.

Рис. 1. Динамика общего объема фармацевтического рынка РФ в стоимостном и натуральном выражении в 2015-2020 гг.

Изменение структуры фармацевтического рынка РФ в стоимостном и натуральном выражении в 2015-2020 гг.

|

Показатель |

Значение |

Изменение в 2020 г. к 2015 г., % |

|||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

Фармацевтический рынок в стоимостном выражении (в ценах конечного потребления) |

|||||||

|

Динамика, млрд руб. |

|||||||

|

Государственный сектор ЛП |

323 |

400 |

447 |

452 |

560 |

634 |

96,3 |

|

Коммерческий сектор ПФ |

195 |

226 |

241 |

240 |

262 |

279 |

43,1 |

|

Коммерческий сектор ЛП |

741 |

884 |

941 |

992 |

1021 |

1128 |

52,2 |

|

Структура, % |

|||||||

|

Доля государственного сектор ЛП, % |

23,2 |

26,3 |

27,3 |

26,9 |

30,4 |

31,1 |

7,9 |

|

Доля коммерческого сектора ПФ, % |

14,0 |

14,8 |

14,7 |

14,3 |

14,2 |

13,7 |

-0,3 |

|

Доля коммерческого сектора ЛП, % |

62,9 |

58,9 |

58,0 |

58,9 |

55,4 |

55,2 |

-7,6 |

|

Фармацевтический рынок в натуральном выражении |

|||||||

|

Динамика, млн уп. |

|||||||

|

Госпитальные закупки |

1020 |

882 |

1038 |

948 |

854 |

841 |

-17,5 |

|

Льготное лекарственное обеспечение |

67 |

144 |

170 |

158 |

195 |

175 |

1,6 раза |

|

Коммерческий сегмент ЛП |

3998 |

4896 |

5066 |

5219 |

5124 |

5002 |

25,1 |

|

Структура, % |

|||||||

|

Доля госпитальных закупок, % |

20,0 |

17,3 |

16,6 |

14,9 |

13,6 |

14,0 |

-6,1 |

|

Доля льготного лекарственного обеспечения, % |

1,3 |

2,8 |

2,7 |

2,5 |

3,1 |

2,9 |

1,6 |

|

Доля коммерческого сегмента ЛП, % |

78,5 |

96,3 |

80,8 |

82,0 |

81,8 |

83,1 |

4,6 |

Самым маленьким по объему и темпа роста является коммерческий сектор парафармацевтики (ПФ), где отмечается прирост за 5 лет на 43,1%, а объем сектора к 2020 году вырос до 279 млрд руб. При этом в стоимостном объеме продаж подавляющая доля приходится на коммерческий сектор ЛП, однако за исследуемый период отмечается снижение его удельного веса с 63% до 55%, что связано с активным ростом государственного сектора, доля которого выросла с 23% до 31%. Коммерческий сектор ПФ является наименее значимым в общей стоимостной структуре, его доля во всем рассматриваемом периоде не превышает и 15% и имеет тенденцию к снижению, что связано с особенностями парафармацевтики как элемента фармацевтического рынка, поскольку она не обладает статусом ЛП (таблица).

Оценка динамики рынка в натуральном выражении показала, что число упаковок ЛП в рамках госпитальных закупок имеет волнообразный характер изменения, но сохраняет общую тенденцию к снижению на 17,5% за 6 лет до 841 млн уп. Активную тенденцию к росту показывает сектор льготного лекарственного обеспечения, где за исследуемый период произошло увеличение числа проданных упаковок в 1,6 раза, а их число к 2020 году достигло 175 млн в сравнении с 67 млн уп. в 2015 году. Коммерческий сектор ЛП, являющийся одним из самых крупных, также показывает высокую динамику роста: за 6 лет прирост составил более 25%, при этом наибольшее число проданных упаковок в данном секторе отмечается в 2018 году – 5,2 млрд уп., а к 2020 году показатель снизился до чуть более 5 млрд руб. В результате, в структуре продаж в натуральном выражении на фармацевтическом рынке РФ во всем рассматриваемом периоде лидирует коммерческий сегмент ЛП, удельный вес продаж на котором в общей структуре является подавляющим и к 2020 году вырос до 83% в сравнении с 79% в 2015 году. Второй по величине доля проданных упаковок относится к сектору государственных закупок, однако отмечается снижение его удельного веса с 20% до 14% к 2020 году. Самым малочисленным в структуре количества проданных упаковок является сектор льготного лекарственного обеспечения, доля которого выросла до 2,9%.

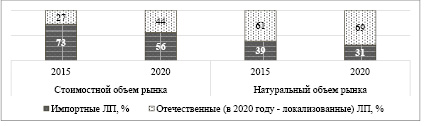

В структуре отечественного фармацевтического рынка в разрезе происхождения лекарственных средств в стоимостном выражении подавляющая доля приходится на импортные ЛП, однако произошло снижение их удельного веса с 73% до 56%. В свою очередь доля отечественных ЛП выросла с 27% до 44% за счет локализации отечественных производств на территории страны к 2020 году, что позволило снизить долю чистого импорта. Оценка данных в натуральном выражении показала, что среди общего количества проданных на фармацевтическом рынке упаковок ЛП подавляющая доля приходится на отечественные (локализованные), доля которых за 6 лет выросла с 61% до 69%, в то время как удельный вес импортных ЛП снизился с 39% до 31% (рисунок 2).

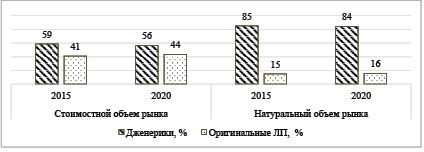

Оценка изменения структуры рынка за исследуемый период в разрезе оригинальности ЛП показала, что как в стоимостном, так и в натуральном выражении лидируют дженерики, что связано с их ценовым преимуществом перед дорогостоящими оригинальными ЛП, что в свою очередь формирует более высокий спрос. Так, доля продаж дженериков в стоимостном объеме продаж снизилась с 59% до 56%, в то время как удельный вес оригинальных ЛП вырос до 44%. В натуральном выражении удельный вес дженериков превышает 80%, в то время как доля оригинальных ЛП составляет 15-16% (рисунок 3).

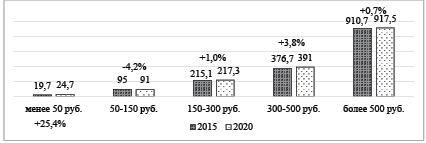

В разрезе основных ценовых групп ЛП на отечественном фармацевтическом рынке за исследуемый период отмечается тенденция к росту во всех категориях, за исключением 50-150 руб., где средняя цена снизилась на 4,2% и составила 91 руб. в 2020 году. Самый динамичный прирост отмечается в наименьшей ценовой категории (менее 50 руб.), где средняя цена выросла более чем на 25% и составила 24,7 руб., в то время как в 2015 году показатель составлял 19,7 руб. В группе ЛП со стоимостью 150-300 руб. средняя цена за 6 лет выросла в наименьшей степени – всего на 1% и составила в конце исследуемого периода 217,3 руб. (рисунок 4).

Рис. 2. Изменение структуры фармацевтического рынка РФ в разрезе страны происхождения ЛП в 2015 и 2020 гг.

Рис. 3. Изменение структуры фармацевтического рынка РФ в разрезе оригинальности ЛП в 2015 и 2020 гг.

Рис. 4. Изменение средневзвешенной стоимости упаковки ЛП в разрезе основных ценовых категорий на фармацевтическом рынке РФ в 2015 и 2020 гг.

В категориях ЛП в самой высокой стоимостью (более 500 руб.) отмечается самый невысокий прирост средней цены за 5 лет – 0,7%, в результате чего к 2020 году показатель вырос до 917,5 руб. В ценовой категории 300-500 руб. средняя цена упаковки ЛП выросла на 3,8% и достигла 391 руб. В результате, можно говорить о том, что за исследуемый период не произошло существенного роста цен в большинстве ценовых категорий ЛП, особенно в наиболее дорогостоящих. Исключение составляет группа ЛП со стоимостью, не превышающей 50 руб. за упаковку.

Заключение

Вынужденные изменения на отечественном фармацевтическом рынке, произошедшие в последние годы на фоне внешнеполитической нестабильности, стали причиной изменения рыночной конъюнктуры. В первую очередь это коснулось соотношения импортных и отечественных лекарственных препаратов на рынке: если прежде доля продаваемых импортных лекарств находилась на уровне 70%, то в 2019-2020 гг. удалось снизить данный показатель до 56%, а в натуральном выражении – до 31%. Такой разброс в структуре стоимостного и натурального объема рынка обусловлен тем обстоятельством, что импортные лекарственные средства характеризуется более высокими средними ценами, притом, что физический спрос на них заметно ниже, чем на отечественные аналоги. Только в результате локализации фармацевтических производств внутри страны удалось сократить объем чистого импорта в последние годы, что является важным шагом на пути к снижению импортозависимости страны и повышения доступности фармацевтической продукции для населения за счет снижения издержек обращения, в частности – ввозных пошлин. Говоря об изменении структуры рынка в разрезе оригинальности обращаемых лекарственных препаратов стоит отметить, что дженерики сохраняют свои лидирующие позиции, что обусловлено их очевидными стоимостными преимуществами перед оригинальными препаратами, хотя и наметилась тенденция к увеличению удельного веса последних в структуре продаж. Ожидается, что в условиях снижения реального уровня жизни населения спрос на более дешевые дженериковые препараты увеличится, поскольку они несмотря на то, что зачастую характеризуются более низким качеством включаемых в их состав фармацевтических субстанций, соответствуют заявленному терапевтическому эффекту.

Библиографическая ссылка

Овод А.И., Зюкин Д.А., Мамаев А.А. КОНЪЮНКТУРА ФАРМАЦЕВТИЧЕСКОГО РЫНКА РОССИИ // Вестник Алтайской академии экономики и права. 2022. № 3-2. С. 242-247;URL: https://vaael.ru/ru/article/view?id=2122 (дата обращения: 28.06.2026).

DOI: https://doi.org/10.17513/vaael.2122