Введение

Данная публикация посвящена проблематике разработки экономико-математического инструментария моделирования оптимальной по рыночному критерию динамики операционного (производственного) сегмента предприятия акционерной формы собственности с учетом ограничений по внешним и внутренним параметрам и, в том числе, риску потери финансовой устойчивости, что весьма актуально для производственной корпорации, функционирующей в условиях турбулентной рыночной среды.

В методологическом плане работа продолжает исследования по динамическим моделям микроэкономики, представленным в монографии А.М. Антиколь и М.А. Халикова [1]. В этой публикации авторы приводят оригинальные модели, в которых наряду с идеями традиционных задач производственного планирования в детерминированной и стохастической постановках, изложенных в цитируемой монографии, рассматривается новый аспект – возможность учета в моделируемой динамике «затраты-выпуск» временного лага между осуществленными инвестициями в операционный сегмент предприятия и их реальной отдачей в производственно-технологическом процессе.

Объектом исследований является производственная сфера предприятия, в которой осуществляются планирование и организация основного производственного процесса, снабжение, подготовка производства и сбыт (реализация) готовой продукции.

Цель статьи – разработка и адаптация экономико-математической модели и инструментального комплекса выбора оптимального по критерию валового маржинального дохода варианта финансирования затрат и осуществления инвестиций в операционный сегмент предприятия из собственных и заемных источников с учетом параметров товарных, материальных и финансовых рынков, риска структуры капитала производственной сферы и временного лага между инвестициями в рабочий капитал предприятия и их отдачей в форме расширения базы постоянных и переменных активов, используемых в производственно-технологическом процессе.

Материалы и методы исследования

Математический аппарат, использованный авторами при разработке методов и численных алгоритмов решения задач линейной и нелинейной оптимизации в непрерывном и целочисленном вариантах, частично заимствован из работ М. Аоки [2], Н.С. Бахвалова, Н.П. Жидкова, Г.М. Кобелькова [3], А.Ф. Грибова [17], В.А. Колемаева [8], А.А. Миролюбова, М.А. Солдатова [10], А.С. Хасанова [18], Р. Дорфмана [20], Д. Лунбергера [22]. При разработке численного алгоритма линеаризации нелинейной дискретной модели авторы использовали идеи метода, предложенного М.А. Горским [5, 13-15].

При выборе критериев и ограничений динамической модели авторы обращались к работам Д.А. Безухова [11], М.А. Бендикова, И.Э. Фролова [4], М.А. Горского [14,16].

При изложении тезисов неоклассической концепции производства, эффективности производственных факторов, оценки и управления рисками производственной сферы предприятия авторы активно цитировали работы М.А. Горского [21], Г. Б. Клейнера [6], Б. Колосса [7], М. Круи [9], О.Е. Хрусталева [19], Д. Луинбергера [10] и др. авторов [23-25],

Результаты исследования и их обсуждения

1. Динамическая модель производственной сферы предприятия.

Будем считать корректными следующие предположения:

1) зависимость в паре «затраты – выпуск» на всех интервалах планирования (t = 1,T) являются неоклассической зависимостью:

или  (1)

(1)

где yt – выпуск в натуральном выражение; α – степень однородности производственной функции (α > 0); ct(1) – удельные затраты (затраты на единицу выпуска) для периода t; PKt – сумма постоянных и переменных активов рабочего капитала (капитал производственной сферы предприятия) на начало временного интервалаt;

2) прибыль, полученная в операционном сегменте предприятия в периоде t, оценивается выражением:

(2)

(2)

где PIt – прибыль производственного сегмента предприятия для периода t; τ – налог на прибыль хозяйствующего субъекта; pt – цена реализации продукции для периода t; pt – ставка по краткосрочному кредиту для периода t;  – коэффициент автономии (доля собственных средств в пассивах рабочего капитала для временного интервала t);

– коэффициент автономии (доля собственных средств в пассивах рабочего капитала для временного интервала t);

3) рабочий капитал на начало очередного планового интервала формируется из восстановленной на конец текущего периода части и собственных инвестиций из прибыли предыдущего периода, направляемых на пополнение активов операционного сегмента (инвестиции с «задержкой (лагом) на один производственно-коммерческий цикл»):

(3)

(3)

(4)

(4)

где d – коэффициент списания на амортизацию материальных активов рабочего капитала (принятый постоянным на всем горизонте при линейном способе начисления амортизации).

(5)

(5)

где γt–1 – доля средств из полученной на временном интервале (t-1) прибыли операционного сегмента, направляемая на собственные инвестиции в рабочий капитал в периоде (t+1).

С учетом выражения (1) балансовое соотношение (3) запишем в виде:

(6)

(6)

Для первого интервала будем использовать следующее соотношение:

(7)

(7)

где PKt – величина активов рабочего капитала на начало первого планового периода.

Соотношение (6) является основным, связывающим динамику выпусков для производственной сферы предприятия на последовательных временных интервалах (t–1); t; (t+1) (t≥2).

Отдельно рассмотрим случай линейной производственной функции (α=1). В этом случае соотношение (6) примет вид:

или

(8)

(8)

Для повышения наглядности полученного уравнения, связывающего выпуски на временных интервалах (t–1); t; (t+1), рассмотрим важный частный случай постоянных удельных затрат на всем временном горизонте: ct(1)=const, t = 1,T

В этом случае уравнение примет вид:

(9)

(9)

Если дополнительно предположить, что все рыночные параметры производственной сферы постоянны на всем рассматриваемом горизонте  , то можно констатировать, что динамика выпусков на любых трех последовательных интервалах корректно задается однородным разностным уравнением второго порядка:

, то можно констатировать, что динамика выпусков на любых трех последовательных интервалах корректно задается однородным разностным уравнением второго порядка:

(10)

(10)

или

(10’)

(10’)

где b = –(1 – b);  .

.

Численный алгоритм решения однородного разностного уравнения второго порядка описан в ряде работ (например, рассмотрена работа Миролюбова А.А., Солдатова М.А.) [10]. Опишем его с некоторыми изменениями, позволяющими адаптировать к рассматриваемому уравнению (10’).

Пусть λ1 и λ2 – корни характеристического уравнения:

λ2 + bλ + c = 0 (11)

Тогда общее решение исходного уравнения (10’) может быть представлено в виде:

(12)

(12)

Для нахождения D1 и D2 запишем начальные точки траектории:

(13)

(13)

Решая эту задачу, определим значения констант D1 и D2:

;

;  . (14)

. (14)

Из уравнения (11) следует, что

, а λ1 * λ2 = c

, а λ1 * λ2 = c

(D – дискриминант характеристического уравнения). Получим следующее выражение для решения разностного уравнения (11):

(15)

(15)

Таким образом, соотношение (15) связывает оптимальный по критерию маржинального дохода выпуск yt с оптимальными значениями выпусков на первых двух интервалах.

Если корни характеристического уравнения (11) совпадают, то решение однородного разностного уравнения (10’) может быть представлено в виде:

(16)

(16)

Также как и выше, для нахождения D1 и D2 используем данные о первых двух точках траектории:

(17)

(17)

где λ = λ1 = λ2.

Решая систему (17), найдем:

(18)

(18)

Подставим полученные значения констант D1 и D2 в соотношение (13) и получим следующую формулу для нахождения общего решения уравнения (10’) в случае совпадения корней характеристического уравнения (11):

(19)

(19)

справедливую для временных интервалов t ≥ 3. Кроме того, в (19) можно дополнительно учесть, что

Стационарная (растущая или убывающая) динамика выпуска, задаваемого уравнением (10) или (10’) и описываемая соотношениями (15) – (18), возможна в случае, если дискриминант уравнения (11) неотрицателен, т.е.:

(20)

(20)

Знак левой части неравенства (20) определяется знаком выражения, состоящего в круглых скобках. Достаточным условием стационарной динамики выпуска производственного сегмента предприятия является полное покрытие из выручки удельных производственных затрат и затрат на привлекаемый заемный капитал:

p ≥ c(1) + ρ(1 – ka), (21)

что является реалистичным в условиях безубыточного производства.

2. Практические расчеты на основе динамической модели (10)-(15).

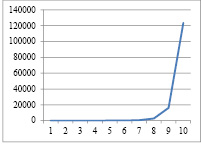

Практические расчеты динамики выпусков для производственной сферы предприятия на последовательных временных интервалах, проведены для случая α = 1 и различных комбинаций управляемых параметров ka и γ (ka=0,2; 0,4; 0,6; 0,8; γ = 0,2; 0,5; 0,8) и для следующих констант: τ=0,2; p=2; c(1)=1,2; ρ=0,15; y1=10; y2=12; d=0,04. Характер динамики конечного продукта (выпуск в натуральном выражении) для различных комбинаций отражен ниже (табл. 1-12; рис. 1-12).

Таблица 1

Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,2

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

1,05 |

|

2 |

14,40 |

13,82 |

12,00 |

1,26 |

|

3 |

15,13 |

14,52 |

12,61 |

1,32 |

|

4 |

17,09 |

16,41 |

14,24 |

1,50 |

|

5 |

20,39 |

19,57 |

16,99 |

1,78 |

|

6 |

25,73 |

24,70 |

21,44 |

2,25 |

|

7 |

34,34 |

32,96 |

28,62 |

3,00 |

|

8 |

48,49 |

46,55 |

40,41 |

4,24 |

|

9 |

72,47 |

69,57 |

60,39 |

6,34 |

|

10 |

114,63 |

110,05 |

95,53 |

10,03 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,2

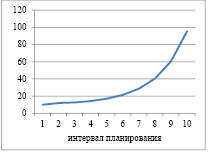

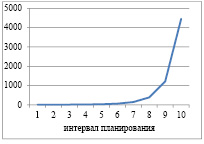

Таблица 2

Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,5

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

2,62 |

|

2 |

14,40 |

13,82 |

12,00 |

3,15 |

|

3 |

17,15 |

16,46 |

14,29 |

3,75 |

|

4 |

24,39 |

23,42 |

20,33 |

5,33 |

|

5 |

40,26 |

38,65 |

33,55 |

8,80 |

|

6 |

77,73 |

74,62 |

64,77 |

17,00 |

|

7 |

175,72 |

168,69 |

146,43 |

38,42 |

|

8 |

466,27 |

447,62 |

388,56 |

101,96 |

|

9 |

1455,0 |

1396,83 |

1212,53 |

318,17 |

|

10 |

5349,1 |

5135,15 |

4457,59 |

1169,67 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,5

Таблица 3

Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,8

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

4,20 |

|

2 |

14,40 |

13,82 |

12,00 |

5,04 |

|

3 |

19,03 |

18,27 |

15,86 |

6,66 |

|

4 |

24,53 |

23,54 |

20,44 |

8,58 |

|

5 |

53,35 |

51,22 |

44,46 |

18,67 |

|

6 |

137,72 |

132,21 |

114,76 |

48,18 |

|

7 |

450,53 |

432,51 |

375,44 |

157,62 |

|

8 |

1863,1 |

1788,54 |

1552,55 |

651,82 |

|

9 |

9784,5 |

9393,11 |

8153,74 |

3423,27 |

|

10 |

65497,5 |

62877,6 |

54581,21 |

22915,37 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,8

Таблица 4

Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,2

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

1,11 |

|

2 |

14,40 |

13,82 |

12,00 |

1,33 |

|

3 |

15,19 |

14,58 |

12,66 |

1,40 |

|

4 |

17,29 |

16,60 |

14,41 |

1,60 |

|

5 |

20,86 |

20,02 |

17,38 |

1,92 |

|

6 |

26,70 |

25,63 |

22,25 |

2,46 |

|

7 |

36,28 |

34,83 |

30,24 |

3,35 |

|

8 |

52,36 |

50,26 |

43,63 |

4,83 |

|

9 |

80,23 |

77,02 |

66,86 |

7,40 |

|

10 |

130,59 |

125,36 |

108,82 |

12,05 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,2

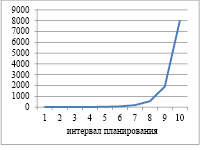

Таблица 5

Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,5

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

2,77 |

|

2 |

14,40 |

13,82 |

12,00 |

3,32 |

|

3 |

17,23 |

16,54 |

14,36 |

3,97 |

|

4 |

24,70 |

23,71 |

20,58 |

5,70 |

|

5 |

41,22 |

39,57 |

34,35 |

9,51 |

|

6 |

80,74 |

77,51 |

67,28 |

18,62 |

|

7 |

185,81 |

178,38 |

154,84 |

42,86 |

|

8 |

503,74 |

483,59 |

419,79 |

116,20 |

|

9 |

1611,9 |

1547,43 |

1343,25 |

371,81 |

|

10 |

6099,2 |

5855,23 |

5082,66 |

1406,88 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,5

Таблица 6

Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,8

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

4,43 |

|

2 |

14,40 |

13,82 |

12,00 |

5,31 |

|

3 |

19,28 |

18,51 |

16,06 |

7,11 |

|

4 |

32,81 |

31,49 |

27,34 |

12,11 |

|

5 |

69,70 |

66,91 |

58,08 |

25,72 |

|

6 |

187,35 |

179,86 |

156,13 |

69,15 |

|

7 |

638,68 |

613,13 |

532,23 |

235,72 |

|

8 |

2778,48 |

2667,34 |

2315,40 |

1025,45 |

|

9 |

15487,11 |

14867,62 |

12905,92 |

5715,77 |

|

10 |

111040,6 |

106598,9 |

92533,82 |

40981,38 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,8

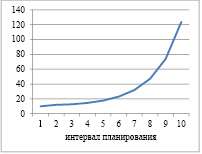

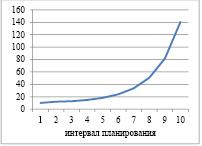

Таблица 7

Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,2

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

1,16 |

|

2 |

14,40 |

13,82 |

12,00 |

1,40 |

|

3 |

15,24 |

14,64 |

12,70 |

1,48 |

|

4 |

17,49 |

16,79 |

14,58 |

1,70 |

|

5 |

21,33 |

20,48 |

17,77 |

2,07 |

|

6 |

27,70 |

26,59 |

23,08 |

2,69 |

|

7 |

38,32 |

36,78 |

31,93 |

3,72 |

|

8 |

56,47 |

54,21 |

47,06 |

5,48 |

|

9 |

88,70 |

85,16 |

73,92 |

8,61 |

|

10 |

148,52 |

142,58 |

123,77 |

14,42 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,2

Таблица 8

Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,5

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

2,91 |

|

2 |

14,40 |

13,82 |

12,00 |

3,49 |

|

3 |

17,38 |

16,68 |

14,48 |

4,22 |

|

4 |

25,25 |

24,24 |

21,04 |

6,13 |

|

5 |

42,95 |

41,23 |

35,79 |

10,42 |

|

6 |

86,25 |

82,80 |

71,88 |

20,93 |

|

7 |

204,76 |

196,57 |

170,63 |

49,69 |

|

8 |

576,19 |

553,14 |

480,16 |

139,82 |

|

9 |

1925,94 |

1848,90 |

1604,95 |

467,36 |

|

10 |

7662,24 |

7355,75 |

6385,20 |

1859,37 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,5

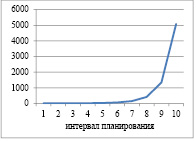

Таблица 9

Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,8

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

4,66 |

|

2 |

14,40 |

13,82 |

12,00 |

5,59 |

|

3 |

19,51 |

18,73 |

16,26 |

7,57 |

|

4 |

33,76 |

32,41 |

28,14 |

13,11 |

|

5 |

73,46 |

70,52 |

61,22 |

28,52 |

|

6 |

203,75 |

195,60 |

169,79 |

79,11 |

|

7 |

722,17 |

693,28 |

601,81 |

280,39 |

|

8 |

3292,89 |

3161,17 |

2744,08 |

1278,52 |

|

9 |

19397,81 |

18621,90 |

16164,84 |

7531,52 |

|

10 |

148243,8 |

142314,1 |

123536,5 |

57558,1 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,8

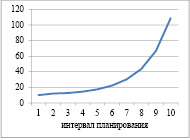

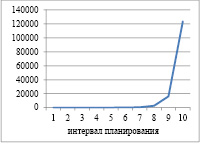

Таблица 10

Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,2

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

1,22 |

|

2 |

14,40 |

13,82 |

12,00 |

1,47 |

|

3 |

15,30 |

14,69 |

12,75 |

1,56 |

|

4 |

17,69 |

16,98 |

14,74 |

1,80 |

|

5 |

21,81 |

20,93 |

18,17 |

2,22 |

|

6 |

28,72 |

27,57 |

23,94 |

2,93 |

|

7 |

40,44 |

38,82 |

33,70 |

4,12 |

|

8 |

60,86 |

58,43 |

50,72 |

6,20 |

|

9 |

97,96 |

94,04 |

81,63 |

9,98 |

|

10 |

168,67 |

161,92 |

140,55 |

17,18 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,2

Таблица 11

Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,5

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

3,06 |

|

2 |

14,40 |

13,82 |

12,00 |

3,67 |

|

3 |

17,52 |

16,82 |

14,60 |

4,46 |

|

4 |

25,80 |

24,77 |

21,50 |

6,57 |

|

5 |

44,72 |

42,93 |

37,27 |

11,39 |

|

6 |

92,03 |

88,35 |

76,70 |

23,44 |

|

7 |

225,24 |

216,23 |

187,70 |

57,36 |

|

8 |

657,41 |

631,11 |

547,84 |

167,42 |

|

9 |

2293,57 |

2201,82 |

1911,31 |

584,10 |

|

10 |

9585,37 |

9201,95 |

7987,80 |

2441,07 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,5

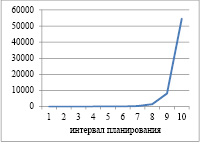

Таблица 12

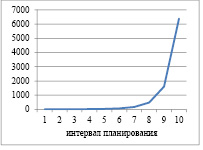

Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,8

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

4,66 |

|

2 |

14,40 |

13,82 |

12,00 |

5,59 |

|

3 |

19,51 |

18,73 |

16,26 |

7,57 |

|

4 |

33,76 |

32,41 |

28,14 |

13,11 |

|

5 |

73,46 |

70,52 |

61,22 |

28,52 |

|

6 |

203,75 |

195,60 |

169,79 |

79,11 |

|

7 |

722,17 |

693,28 |

601,81 |

280,39 |

|

8 |

3292,89 |

3161,17 |

2744,08 |

1278,52 |

|

9 |

19397,81 |

18621,90 |

16164,84 |

7531,52 |

|

10 |

148243,8 |

142314,1 |

123536,5 |

57558,14 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,8

Выводы

Анализируя результаты практических расчетов по динамической модели, сделаем следующие выводы:

– доля собственных инвестиций в рабочий капитал операционного сегмента предприятия – управляемый параметр, существенно влияющий на динамику выпуска, что отчетливо прослеживается по приведенным таблицам и графикам;

– чем выше доля средств, направляемая на собственные инвестиции в рабочий капитал, тем меньшее влияние на динамику выпуска оказывает коэффициент автономии (доля собственных средств в пассивах рабочего капитала);

– зависимость динамики «коэффициент автономии – темп роста выпуска» является прямо пропорциональной: с ростом коэффициента автономии растет и темп выпуска продукции, причем, весьма значительно. Данная взаимосвязь особенно прослеживается для случая γ = 0,8 (таблица 12, рис. 12).

Последний вывод особенно важен в свете рассматриваемого варианта модели операционного сегмента с учетом временного лага инвестиций в рабочий капитал предприятия; модели динамики операционного сегмента с «временным лагом» существенно отличаются от моделей динамики без его учета (модели без учета временного лага и соответствующие им расчеты динамики в паре «затраты-выпуск», подтверждающие этот вывод, приведены в работе Безухова Д.А. [11]).

Библиографическая ссылка

Халиков М.А., Стецук Ю.Ю., Струкова А.А. МОДЕЛИРОВАНИЕ ДИНАМИКИ ОПЕРАЦИОННОГО СЕГМЕНТА ПРЕДПРИЯТИЯ С УЧЕТОМ ВРЕМЕННОГО ЛАГА ИНВЕСТИЦИЙ В РАБОЧИЙ КАПИТАЛ // Вестник Алтайской академии экономики и права. 2022. № 2-2. С. 269-278;URL: https://vaael.ru/ru/article/view?id=2086 (дата обращения: 17.07.2026).

DOI: https://doi.org/10.17513/vaael.2086