Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

MODELING THE DYNAMICS OF THE OPERATING SEGMENT OF THE ENTERPRISE TAKING INTO ACCOUNT THE TIME OF INVESTMENTS IN WORKING CAPITAL

Введение

Данная публикация посвящена проблематике разработки экономико-математического инструментария моделирования оптимальной по рыночному критерию динамики операционного (производственного) сегмента предприятия акционерной формы собственности с учетом ограничений по внешним и внутренним параметрам и, в том числе, риску потери финансовой устойчивости, что весьма актуально для производственной корпорации, функционирующей в условиях турбулентной рыночной среды.

В методологическом плане работа продолжает исследования по динамическим моделям микроэкономики, представленным в монографии А.М. Антиколь и М.А. Халикова [1]. В этой публикации авторы приводят оригинальные модели, в которых наряду с идеями традиционных задач производственного планирования в детерминированной и стохастической постановках, изложенных в цитируемой монографии, рассматривается новый аспект – возможность учета в моделируемой динамике «затраты-выпуск» временного лага между осуществленными инвестициями в операционный сегмент предприятия и их реальной отдачей в производственно-технологическом процессе.

Объектом исследований является производственная сфера предприятия, в которой осуществляются планирование и организация основного производственного процесса, снабжение, подготовка производства и сбыт (реализация) готовой продукции.

Цель статьи – разработка и адаптация экономико-математической модели и инструментального комплекса выбора оптимального по критерию валового маржинального дохода варианта финансирования затрат и осуществления инвестиций в операционный сегмент предприятия из собственных и заемных источников с учетом параметров товарных, материальных и финансовых рынков, риска структуры капитала производственной сферы и временного лага между инвестициями в рабочий капитал предприятия и их отдачей в форме расширения базы постоянных и переменных активов, используемых в производственно-технологическом процессе.

Материалы и методы исследования

Математический аппарат, использованный авторами при разработке методов и численных алгоритмов решения задач линейной и нелинейной оптимизации в непрерывном и целочисленном вариантах, частично заимствован из работ М. Аоки [2], Н.С. Бахвалова, Н.П. Жидкова, Г.М. Кобелькова [3], А.Ф. Грибова [17], В.А. Колемаева [8], А.А. Миролюбова, М.А. Солдатова [10], А.С. Хасанова [18], Р. Дорфмана [20], Д. Лунбергера [22]. При разработке численного алгоритма линеаризации нелинейной дискретной модели авторы использовали идеи метода, предложенного М.А. Горским [5, 13-15].

При выборе критериев и ограничений динамической модели авторы обращались к работам Д.А. Безухова [11], М.А. Бендикова, И.Э. Фролова [4], М.А. Горского [14,16].

При изложении тезисов неоклассической концепции производства, эффективности производственных факторов, оценки и управления рисками производственной сферы предприятия авторы активно цитировали работы М.А. Горского [21], Г. Б. Клейнера [6], Б. Колосса [7], М. Круи [9], О.Е. Хрусталева [19], Д. Луинбергера [10] и др. авторов [23-25],

Результаты исследования и их обсуждения

1. Динамическая модель производственной сферы предприятия.

Будем считать корректными следующие предположения:

1) зависимость в паре «затраты – выпуск» на всех интервалах планирования (t = 1,T) являются неоклассической зависимостью:

или  (1)

(1)

где yt – выпуск в натуральном выражение; α – степень однородности производственной функции (α > 0); ct(1) – удельные затраты (затраты на единицу выпуска) для периода t; PKt – сумма постоянных и переменных активов рабочего капитала (капитал производственной сферы предприятия) на начало временного интервалаt;

2) прибыль, полученная в операционном сегменте предприятия в периоде t, оценивается выражением:

(2)

(2)

где PIt – прибыль производственного сегмента предприятия для периода t; τ – налог на прибыль хозяйствующего субъекта; pt – цена реализации продукции для периода t; pt – ставка по краткосрочному кредиту для периода t;  – коэффициент автономии (доля собственных средств в пассивах рабочего капитала для временного интервала t);

– коэффициент автономии (доля собственных средств в пассивах рабочего капитала для временного интервала t);

3) рабочий капитал на начало очередного планового интервала формируется из восстановленной на конец текущего периода части и собственных инвестиций из прибыли предыдущего периода, направляемых на пополнение активов операционного сегмента (инвестиции с «задержкой (лагом) на один производственно-коммерческий цикл»):

(3)

(3)

(4)

(4)

где d – коэффициент списания на амортизацию материальных активов рабочего капитала (принятый постоянным на всем горизонте при линейном способе начисления амортизации).

(5)

(5)

где γt–1 – доля средств из полученной на временном интервале (t-1) прибыли операционного сегмента, направляемая на собственные инвестиции в рабочий капитал в периоде (t+1).

С учетом выражения (1) балансовое соотношение (3) запишем в виде:

(6)

(6)

Для первого интервала будем использовать следующее соотношение:

(7)

(7)

где PKt – величина активов рабочего капитала на начало первого планового периода.

Соотношение (6) является основным, связывающим динамику выпусков для производственной сферы предприятия на последовательных временных интервалах (t–1); t; (t+1) (t≥2).

Отдельно рассмотрим случай линейной производственной функции (α=1). В этом случае соотношение (6) примет вид:

или

(8)

(8)

Для повышения наглядности полученного уравнения, связывающего выпуски на временных интервалах (t–1); t; (t+1), рассмотрим важный частный случай постоянных удельных затрат на всем временном горизонте: ct(1)=const, t = 1,T

В этом случае уравнение примет вид:

(9)

(9)

Если дополнительно предположить, что все рыночные параметры производственной сферы постоянны на всем рассматриваемом горизонте  , то можно констатировать, что динамика выпусков на любых трех последовательных интервалах корректно задается однородным разностным уравнением второго порядка:

, то можно констатировать, что динамика выпусков на любых трех последовательных интервалах корректно задается однородным разностным уравнением второго порядка:

(10)

(10)

или

(10’)

(10’)

где b = –(1 – b);  .

.

Численный алгоритм решения однородного разностного уравнения второго порядка описан в ряде работ (например, рассмотрена работа Миролюбова А.А., Солдатова М.А.) [10]. Опишем его с некоторыми изменениями, позволяющими адаптировать к рассматриваемому уравнению (10’).

Пусть λ1 и λ2 – корни характеристического уравнения:

λ2 + bλ + c = 0 (11)

Тогда общее решение исходного уравнения (10’) может быть представлено в виде:

(12)

(12)

Для нахождения D1 и D2 запишем начальные точки траектории:

(13)

(13)

Решая эту задачу, определим значения констант D1 и D2:

;

;  . (14)

. (14)

Из уравнения (11) следует, что

, а λ1 * λ2 = c

, а λ1 * λ2 = c

(D – дискриминант характеристического уравнения). Получим следующее выражение для решения разностного уравнения (11):

(15)

(15)

Таким образом, соотношение (15) связывает оптимальный по критерию маржинального дохода выпуск yt с оптимальными значениями выпусков на первых двух интервалах.

Если корни характеристического уравнения (11) совпадают, то решение однородного разностного уравнения (10’) может быть представлено в виде:

(16)

(16)

Также как и выше, для нахождения D1 и D2 используем данные о первых двух точках траектории:

(17)

(17)

где λ = λ1 = λ2.

Решая систему (17), найдем:

(18)

(18)

Подставим полученные значения констант D1 и D2 в соотношение (13) и получим следующую формулу для нахождения общего решения уравнения (10’) в случае совпадения корней характеристического уравнения (11):

(19)

(19)

справедливую для временных интервалов t ≥ 3. Кроме того, в (19) можно дополнительно учесть, что

Стационарная (растущая или убывающая) динамика выпуска, задаваемого уравнением (10) или (10’) и описываемая соотношениями (15) – (18), возможна в случае, если дискриминант уравнения (11) неотрицателен, т.е.:

(20)

(20)

Знак левой части неравенства (20) определяется знаком выражения, состоящего в круглых скобках. Достаточным условием стационарной динамики выпуска производственного сегмента предприятия является полное покрытие из выручки удельных производственных затрат и затрат на привлекаемый заемный капитал:

p ≥ c(1) + ρ(1 – ka), (21)

что является реалистичным в условиях безубыточного производства.

2. Практические расчеты на основе динамической модели (10)-(15).

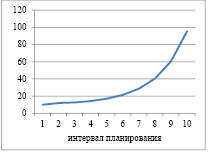

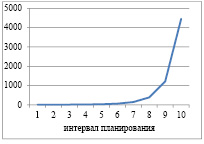

Практические расчеты динамики выпусков для производственной сферы предприятия на последовательных временных интервалах, проведены для случая α = 1 и различных комбинаций управляемых параметров ka и γ (ka=0,2; 0,4; 0,6; 0,8; γ = 0,2; 0,5; 0,8) и для следующих констант: τ=0,2; p=2; c(1)=1,2; ρ=0,15; y1=10; y2=12; d=0,04. Характер динамики конечного продукта (выпуск в натуральном выражении) для различных комбинаций отражен ниже (табл. 1-12; рис. 1-12).

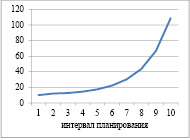

Таблица 1

Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,2

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

1,05 |

|

2 |

14,40 |

13,82 |

12,00 |

1,26 |

|

3 |

15,13 |

14,52 |

12,61 |

1,32 |

|

4 |

17,09 |

16,41 |

14,24 |

1,50 |

|

5 |

20,39 |

19,57 |

16,99 |

1,78 |

|

6 |

25,73 |

24,70 |

21,44 |

2,25 |

|

7 |

34,34 |

32,96 |

28,62 |

3,00 |

|

8 |

48,49 |

46,55 |

40,41 |

4,24 |

|

9 |

72,47 |

69,57 |

60,39 |

6,34 |

|

10 |

114,63 |

110,05 |

95,53 |

10,03 |

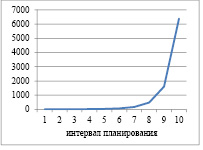

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,2

Таблица 2

Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,5

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

2,62 |

|

2 |

14,40 |

13,82 |

12,00 |

3,15 |

|

3 |

17,15 |

16,46 |

14,29 |

3,75 |

|

4 |

24,39 |

23,42 |

20,33 |

5,33 |

|

5 |

40,26 |

38,65 |

33,55 |

8,80 |

|

6 |

77,73 |

74,62 |

64,77 |

17,00 |

|

7 |

175,72 |

168,69 |

146,43 |

38,42 |

|

8 |

466,27 |

447,62 |

388,56 |

101,96 |

|

9 |

1455,0 |

1396,83 |

1212,53 |

318,17 |

|

10 |

5349,1 |

5135,15 |

4457,59 |

1169,67 |

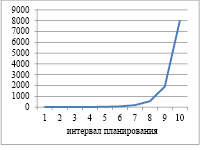

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,5

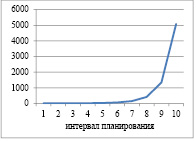

Таблица 3

Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,8

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

4,20 |

|

2 |

14,40 |

13,82 |

12,00 |

5,04 |

|

3 |

19,03 |

18,27 |

15,86 |

6,66 |

|

4 |

24,53 |

23,54 |

20,44 |

8,58 |

|

5 |

53,35 |

51,22 |

44,46 |

18,67 |

|

6 |

137,72 |

132,21 |

114,76 |

48,18 |

|

7 |

450,53 |

432,51 |

375,44 |

157,62 |

|

8 |

1863,1 |

1788,54 |

1552,55 |

651,82 |

|

9 |

9784,5 |

9393,11 |

8153,74 |

3423,27 |

|

10 |

65497,5 |

62877,6 |

54581,21 |

22915,37 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,2 и γ=0,8

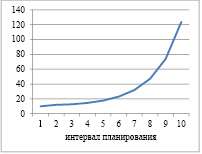

Таблица 4

Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,2

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

1,11 |

|

2 |

14,40 |

13,82 |

12,00 |

1,33 |

|

3 |

15,19 |

14,58 |

12,66 |

1,40 |

|

4 |

17,29 |

16,60 |

14,41 |

1,60 |

|

5 |

20,86 |

20,02 |

17,38 |

1,92 |

|

6 |

26,70 |

25,63 |

22,25 |

2,46 |

|

7 |

36,28 |

34,83 |

30,24 |

3,35 |

|

8 |

52,36 |

50,26 |

43,63 |

4,83 |

|

9 |

80,23 |

77,02 |

66,86 |

7,40 |

|

10 |

130,59 |

125,36 |

108,82 |

12,05 |

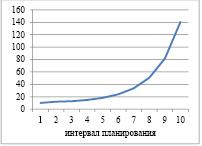

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,2

Таблица 5

Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,5

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

2,77 |

|

2 |

14,40 |

13,82 |

12,00 |

3,32 |

|

3 |

17,23 |

16,54 |

14,36 |

3,97 |

|

4 |

24,70 |

23,71 |

20,58 |

5,70 |

|

5 |

41,22 |

39,57 |

34,35 |

9,51 |

|

6 |

80,74 |

77,51 |

67,28 |

18,62 |

|

7 |

185,81 |

178,38 |

154,84 |

42,86 |

|

8 |

503,74 |

483,59 |

419,79 |

116,20 |

|

9 |

1611,9 |

1547,43 |

1343,25 |

371,81 |

|

10 |

6099,2 |

5855,23 |

5082,66 |

1406,88 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,5

Таблица 6

Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,8

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

4,43 |

|

2 |

14,40 |

13,82 |

12,00 |

5,31 |

|

3 |

19,28 |

18,51 |

16,06 |

7,11 |

|

4 |

32,81 |

31,49 |

27,34 |

12,11 |

|

5 |

69,70 |

66,91 |

58,08 |

25,72 |

|

6 |

187,35 |

179,86 |

156,13 |

69,15 |

|

7 |

638,68 |

613,13 |

532,23 |

235,72 |

|

8 |

2778,48 |

2667,34 |

2315,40 |

1025,45 |

|

9 |

15487,11 |

14867,62 |

12905,92 |

5715,77 |

|

10 |

111040,6 |

106598,9 |

92533,82 |

40981,38 |

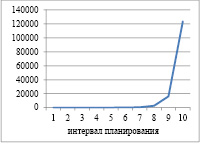

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,4 и γ=0,8

Таблица 7

Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,2

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

1,16 |

|

2 |

14,40 |

13,82 |

12,00 |

1,40 |

|

3 |

15,24 |

14,64 |

12,70 |

1,48 |

|

4 |

17,49 |

16,79 |

14,58 |

1,70 |

|

5 |

21,33 |

20,48 |

17,77 |

2,07 |

|

6 |

27,70 |

26,59 |

23,08 |

2,69 |

|

7 |

38,32 |

36,78 |

31,93 |

3,72 |

|

8 |

56,47 |

54,21 |

47,06 |

5,48 |

|

9 |

88,70 |

85,16 |

73,92 |

8,61 |

|

10 |

148,52 |

142,58 |

123,77 |

14,42 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,2

Таблица 8

Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,5

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

2,91 |

|

2 |

14,40 |

13,82 |

12,00 |

3,49 |

|

3 |

17,38 |

16,68 |

14,48 |

4,22 |

|

4 |

25,25 |

24,24 |

21,04 |

6,13 |

|

5 |

42,95 |

41,23 |

35,79 |

10,42 |

|

6 |

86,25 |

82,80 |

71,88 |

20,93 |

|

7 |

204,76 |

196,57 |

170,63 |

49,69 |

|

8 |

576,19 |

553,14 |

480,16 |

139,82 |

|

9 |

1925,94 |

1848,90 |

1604,95 |

467,36 |

|

10 |

7662,24 |

7355,75 |

6385,20 |

1859,37 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,5

Таблица 9

Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,8

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

4,66 |

|

2 |

14,40 |

13,82 |

12,00 |

5,59 |

|

3 |

19,51 |

18,73 |

16,26 |

7,57 |

|

4 |

33,76 |

32,41 |

28,14 |

13,11 |

|

5 |

73,46 |

70,52 |

61,22 |

28,52 |

|

6 |

203,75 |

195,60 |

169,79 |

79,11 |

|

7 |

722,17 |

693,28 |

601,81 |

280,39 |

|

8 |

3292,89 |

3161,17 |

2744,08 |

1278,52 |

|

9 |

19397,81 |

18621,90 |

16164,84 |

7531,52 |

|

10 |

148243,8 |

142314,1 |

123536,5 |

57558,1 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,6 и γ=0,8

Таблица 10

Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,2

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

1,22 |

|

2 |

14,40 |

13,82 |

12,00 |

1,47 |

|

3 |

15,30 |

14,69 |

12,75 |

1,56 |

|

4 |

17,69 |

16,98 |

14,74 |

1,80 |

|

5 |

21,81 |

20,93 |

18,17 |

2,22 |

|

6 |

28,72 |

27,57 |

23,94 |

2,93 |

|

7 |

40,44 |

38,82 |

33,70 |

4,12 |

|

8 |

60,86 |

58,43 |

50,72 |

6,20 |

|

9 |

97,96 |

94,04 |

81,63 |

9,98 |

|

10 |

168,67 |

161,92 |

140,55 |

17,18 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,2

Таблица 11

Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,5

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

3,06 |

|

2 |

14,40 |

13,82 |

12,00 |

3,67 |

|

3 |

17,52 |

16,82 |

14,60 |

4,46 |

|

4 |

25,80 |

24,77 |

21,50 |

6,57 |

|

5 |

44,72 |

42,93 |

37,27 |

11,39 |

|

6 |

92,03 |

88,35 |

76,70 |

23,44 |

|

7 |

225,24 |

216,23 |

187,70 |

57,36 |

|

8 |

657,41 |

631,11 |

547,84 |

167,42 |

|

9 |

2293,57 |

2201,82 |

1911,31 |

584,10 |

|

10 |

9585,37 |

9201,95 |

7987,80 |

2441,07 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,5

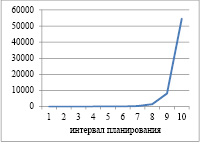

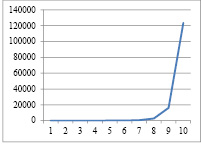

Таблица 12

Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,8

|

t |

PKt |

PKt |

yt |

Invt |

|

1 |

12,00 |

11,52 |

10,00 |

4,66 |

|

2 |

14,40 |

13,82 |

12,00 |

5,59 |

|

3 |

19,51 |

18,73 |

16,26 |

7,57 |

|

4 |

33,76 |

32,41 |

28,14 |

13,11 |

|

5 |

73,46 |

70,52 |

61,22 |

28,52 |

|

6 |

203,75 |

195,60 |

169,79 |

79,11 |

|

7 |

722,17 |

693,28 |

601,81 |

280,39 |

|

8 |

3292,89 |

3161,17 |

2744,08 |

1278,52 |

|

9 |

19397,81 |

18621,90 |

16164,84 |

7531,52 |

|

10 |

148243,8 |

142314,1 |

123536,5 |

57558,14 |

Рис. 1. Динамика выпуска и рабочего капитала для α=1; ka=0,8 и γ=0,8

Выводы

Анализируя результаты практических расчетов по динамической модели, сделаем следующие выводы:

– доля собственных инвестиций в рабочий капитал операционного сегмента предприятия – управляемый параметр, существенно влияющий на динамику выпуска, что отчетливо прослеживается по приведенным таблицам и графикам;

– чем выше доля средств, направляемая на собственные инвестиции в рабочий капитал, тем меньшее влияние на динамику выпуска оказывает коэффициент автономии (доля собственных средств в пассивах рабочего капитала);

– зависимость динамики «коэффициент автономии – темп роста выпуска» является прямо пропорциональной: с ростом коэффициента автономии растет и темп выпуска продукции, причем, весьма значительно. Данная взаимосвязь особенно прослеживается для случая γ = 0,8 (таблица 12, рис. 12).

Последний вывод особенно важен в свете рассматриваемого варианта модели операционного сегмента с учетом временного лага инвестиций в рабочий капитал предприятия; модели динамики операционного сегмента с «временным лагом» существенно отличаются от моделей динамики без его учета (модели без учета временного лага и соответствующие им расчеты динамики в паре «затраты-выпуск», подтверждающие этот вывод, приведены в работе Безухова Д.А. [11]).

Библиографическая ссылка

Халиков М.А., Стецук Ю.Ю., Струкова А.А. МОДЕЛИРОВАНИЕ ДИНАМИКИ ОПЕРАЦИОННОГО СЕГМЕНТА ПРЕДПРИЯТИЯ С УЧЕТОМ ВРЕМЕННОГО ЛАГА ИНВЕСТИЦИЙ В РАБОЧИЙ КАПИТАЛ // Вестник Алтайской академии экономики и права. 2022. № 2-2. С. 269-278;URL: https://vaael.ru/en/article/view?id=2086 (дата обращения: 17.07.2026).

DOI: https://doi.org/10.17513/vaael.2086