Введение

Инвестиционный климат – это сложное явление, на формирование которого влияет множество факторов, как внутреннего, так и внешнего характера. Российская экономика практически постоянно пребывает в состоянии кризиса, не успевая стабилизироваться, что уже привело к негативным последствиям для инвестиционного климата страны.

Из-за санкций ухудшились взаимоотношения России с международными финансовыми институтами, с российского рынка ушли многие зарубежные партнеры, был ограничен обмен технологиями и инновациями, что не добавило привлекательности экономике для потенциальных инвесторов [1, 2].

Реальный сектор российской экономики в силу высокой изношенности капитала является не столь интересным для инвесторов, как, например, энергетический сектор, где окупаемость инвестиций гораздо быстрее [3, 4]. Но вместе с тем без стабильного притока инвестиций невозможно развивать национальную экономику и тем более невозможно перейти на новый экономический уклад, опирающийся в своем функционировании на инновации [5]. Причем, особую актуальность вопрос инвестирования приобретает в условиях становления цифровой экономики, когда необходимо адаптировать морально устаревшую и изрядно изношенную производственную базу под работу с цифровыми технологиями в условиях использования промышленного интернета вещей [6].

Уровень социально-экономического развития территорий Российской Федерации неоднороден, что определяет их различие в инвестиционной привлекательности. На фоне кризиса, вызванного антироссийскими санкциями, и торможения мировой экономики под давлением ограничений, вызванных борьбой с распространением коронавирусной инфекции, произошли изменения и в объеме инвестиций, направляемых на развитие основного капитала Российской Федерации [7, 8].

В связи с этим необходимо проанализировать, как изменился объем инвестиций в основной капитал Российской Федерации и объем прямых иностранных инвестиций, приток которых является крайне важным в вопросах обеспечения инновационного развития отраслей национальных экономик.

Цель исследования – проанализировать изменение инвестиционного климата в федеральных округах Российской Федерации на фоне развития структурного кризиса.

Материал и методы исследования

В исследовании была использована информация об объеме инвестиций в основной капитал и о притоке прямых иностранных инвестиций в разрезе федеральных округов Российской Федерации. В работе были использованы данные Федеральной службы государственной статистики [9] и Центрального банка Российской Федерации [10]. При анализе динамики инвестиций в разрезе федеральных округов Российской Федерации были использованы общенаучные инструменты анализа, обобщение и интеллектуальный анализ данных, статистические методы анализа [11, 12].

Результаты исследования и их обсуждение

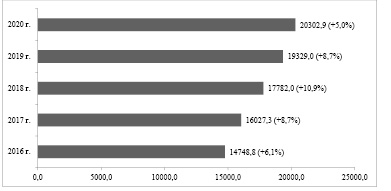

Объем инвестиций в основной капитал в Российской Федерации за 2016-2020 гг. имел устойчивую тенденцию к росту и увеличился на 37,7% (рисунок 1).

В среднем за период ежегодный рост составлял порядка 7,9%, а наиболее динамичный прирост объема инвестиций в основной капитал произошел в 2018 г. после того, как в 2017 г. произошла стабилизация ситуации в экономике страны.

Инвестиционная привлекательность субъектов Российской Федерации столь же различна, как и уровень их социально-экономического развития. Так, лидером по объему инвестиций в основной капитал является ЦФО, что во многом определяется наличием в его составе Москвы и Московской области – наиболее привлекательных субъектов страны для инвестиционных вложений, поскольку именно в этих субъектах сосредоточены финансовые потоки из всей страны (таблица 1).

Без учета Москвы и Московской области объем инвестиций в основной капитал ЦФО гораздо ниже, но в динамике его доля от общего объема (с учетом Москвы и Московской области) увеличивается с 38,5% в 2016 г. до 64,5% в 2020 г., что свидетельствует о перераспределении инвестиционных потоков в пользу регионов федерального округа.

Рис. 1. Объем инвестиций в основной капитал в РФ в 2016-2020 гг., млрд руб.

Таблица 1

Объем инвестиций в основной капитал в разрезе федеральных округов РФ в 2016-2020 гг., трлн руб.

|

Федеральный округ |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

Прирост, % |

|

Центральный федеральный округ |

3,80 |

4,24 |

5,00 |

6,09 |

6,58 |

73,4 |

|

ЦФО без учета Москвы и Московской области |

1,46 |

1,91 |

2,66 |

3,76 |

4,25 |

191,1 |

|

Уральский федеральный округ |

2,69 |

2,83 |

2,97 |

2,97 |

3,07 |

14,3 |

|

Приволжский федеральный округ |

2,44 |

2,43 |

2,49 |

2,72 |

2,80 |

14,9 |

|

Северо-Западный федеральный округ |

1,74 |

1,88 |

2,31 |

2,08 |

2,16 |

23,8 |

|

Сибирский федеральный округ |

1,33 |

1,41 |

1,57 |

1,80 |

1,90 |

43,5 |

|

Дальневосточный федеральный округ |

1,12 |

1,29 |

1,44 |

1,66 |

1,65 |

47,4 |

|

Южный федеральный округ |

1,15 |

1,44 |

1,46 |

1,38 |

1,43 |

24,3 |

|

Северо-Кавказский федеральный округ |

0,49 |

0,50 |

0,54 |

0,63 |

0,71 |

45,2 |

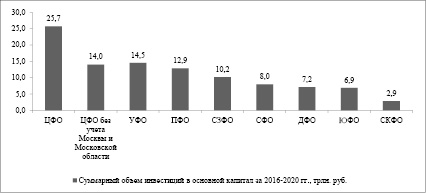

Наименее привлекательным для инвестирования в основной капитал является СКФО, где слабо развито промышленное производство и наблюдается относительно невысокий уровень социально-экономического развития. В динамике наибольший прирост объема инвестиций в основной капитал наблюдается в ЦФО. Средний уровень прироста объемов инвестиций в основной капитал можно отметить ДФО, СКФО и СФО. Худшие показатели прироста отмечаются в УФО и ПФО, хотя эти федеральные округа ежегодно получали свыше 2 трлн руб. инвестиций в основной капитал и входят в тройку лидеров по суммарному объему инвестиций, полученных за последние 5 лет (рисунок 2).

В УФО и ПФО сосредоточено большое количество промышленных предприятий, имеющих стратегическое значение в развитии страны, что обязывает поддерживать их в работоспособном состоянии и развивать, поскольку без инвестиций в развитие предприятий невозможно удерживать их долю на рынке. Объем суммарных инвестиций в основной капитал ЦФО на 11,2 трлн руб. превышает объем, инвестируемый в основной капитал УФО и на 13,8 трлн руб. выше объема инвестиций в основной капитал ПФО. Однако без учета Москвы и Московской области показатель ЦФО существенно ниже, уступая некоторым другим округам. Объем суммарных инвестиций в основной капитал ЮФО и ДФО находится на уровне 7 трлн руб., что ниже уровня инвестиций в основной капитал тройки лидеров более чем два раза. Это происходит даже не смотря на тот факт, что социально-экономическое развитие ДФО входит в перечень стратегических задач страны, как с позиции сохранения территориальной целостности государства, так и с позиции развития потенциала территорий, богатых природными ресурсами. С этой точки зрения такой суммарный объем инвестиций в основной капитал ДФО является относительно небольшим. ЮФО имеет особую важность с позиции стратегического местоположения, обладая высоким потенциалом для аграрного развития территорий, а также сети водных транспортных путей.

Распределение позиций федеральных округов по объему инвестиций в основной капитал в расчете на душу населения имеет иной вид в силу значительных различий в уровне заселенности территорий (таблица 2).

УФО лидирует по объему инвестиций в основной капитал в расчете на душу населения, что в большей степени связано с относительно высоким объемом инвестиций, по сравнению с другими федеральными округами, и с невысокой плотностью населения на территории субъекта.

Рис. 2. Суммарный объем инвестиций в основной капитал за 2016-2020 гг. в разрезе федеральных округов РФ, трлн руб.

Таблица 2

Объем инвестиций в основной капитал в расчете на душу населения в разрезе федеральных округов РФ в 2016-2020 гг., тыс. руб.

|

Федеральный округ |

Годы |

Прирост |

|||||

|

2016 |

2017 |

2018 |

2019 |

2020 |

Абсолютный, тыс. руб. |

% |

|

|

Уральский федеральный округ |

218,1 |

229,4 |

240,2 |

240,2 |

248,8 |

30,8 |

14,1 |

|

Дальневосточный федеральный округ |

161,7 |

186,2 |

175,9 |

203,0 |

202,7 |

41,0 |

25,3 |

|

Центральный федеральный округ |

96,9 |

108,0 |

127,0 |

154,6 |

167,3 |

70,4 |

72,6 |

|

Северо-Западный федеральный округ |

125,6 |

135,2 |

165,4 |

149,0 |

154,5 |

28,9 |

23,0 |

|

Сибирский федеральный округ |

74,8 |

80,4 |

91,5 |

104,9 |

111,5 |

36,7 |

49,1 |

|

Приволжский федеральный округ |

82,2 |

82,1 |

84,5 |

92,7 |

96,0 |

13,8 |

16,7 |

|

Южный федеральный округ |

70,3 |

87,8 |

88,5 |

83,7 |

87,0 |

16,7 |

23,8 |

|

Северо-Кавказский федеральный округ |

49,9 |

50,6 |

55,3 |

63,6 |

70,9 |

21,1 |

42,2 |

Аналогичная ситуация прослеживается и в ДФО, где также наблюдается крайне низкая заселенность территорий. ЦФО, несмотря на высокую плотность населения, входит в тройку лидеров по объему инвестиций на душу населения, главным образом, за счет общего объема инвестиций, многократно превышающего объемы инвестиций других федеральных округов. Самый низкий объем инвестиций в основной капитал наблюдается в СКФО, что обусловлено низким общим объемом инвестиций в основной капитал и большим количеством населения, проживающего в субъекте. По приросту инвестиций в расчете на душу населения лидирует ЦФО, но также довольно высокие темпы наблюдаются в СФО и СКФО.

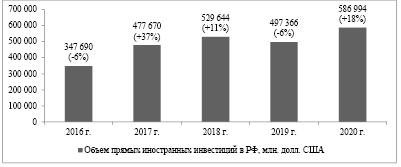

Немаловажным в текущих условиях является и анализ притока прямых иностранных инвестиций, поступающих в экономику Российской Федерации на фоне кризиса, вызванного антироссийскими санкциями (рисунок 3).

В исследуемом периоде наиболее низкий объем инвестиций в основной капитал отмечается в 2016 г., а наибольший прирост приходится на 2017 г., когда ситуация в экономике страны стабилизировалась. Самый высокий приток прямых иностранных инвестиций наблюдается в 2020 г. В динамике за изучаемый период объем прямых иностранных инвестиций увеличился на 68,8%.

Анализируя приток прямых иностранных инвестиций в экономику федеральных округов Российской Федерации, можно заметить, что распределение позиций субъектов по абсолютному объему прямых иностранных инвестиций идентично распределению позиций субъектов по уровню объема инвестиций в расчете на душу населения (таблица 3).

Рис. 3. Объем прямых иностранных инвестиций в РФ в 2016–2020 гг., млн долл. США

Таблица 3

Объем прямых иностранных инвестиций в разрезе федеральных округов РФ в 2016-2020 гг., млн долл. США

|

Федеральный округ |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

Прирост, % |

|

Центральный федеральный округ |

200 704 |

269 682 |

300 299 |

265 761 |

309 618 |

54,3 |

|

Уральский федеральный округ |

37 242 |

46 576 |

59 589 |

57 863 |

83 328 |

123,7 |

|

Дальневосточный федеральный округ |

39 431 |

62 345 |

64 421 |

77 354 |

73 995 |

87,7 |

|

Северо-Западный федеральный округ |

35 442 |

46 250 |

45 905 |

40 035 |

62 868 |

77,4 |

|

Сибирский федеральный округ |

20 213 |

28 190 |

34 307 |

34 468 |

34 875 |

72,5 |

|

Приволжский федеральный округ |

10 093 |

17 116 |

15 210 |

13 724 |

13 502 |

33,8 |

|

Южный федеральный округ |

3 637 |

6 606 |

8 753 |

7 341 |

7 711 |

112,0 |

|

Северо-Кавказский федеральный округ |

586 |

696 |

806 |

475 |

547 |

-6,7 |

|

Не распределено |

342 |

209 |

354 |

345 |

549 |

60,5 |

Лучшая динамика по приросту прямых иностранных инвестиций наблюдается в УФО, занимающему вторую позицию после ЦФО. Свыше 100% составил прирост объема прямых иностранных инвестиций в ЮФО, но по абсолютному объему прямых иностранных инвестиций в 40,2 раза уступает по объему показателя ЦФО и в 10,8 раза показателю УФО. Единственным субъектом, где в динамике наблюдается снижение показателя и без того самого низкого по стране, является СКФО.

Рост объема инвестиций в основной капитал является положительным моментом в развитии российской экономики, поэтому нами отмечается, что даже в условиях кризиса государство пытается создать условия для сохранения инвестиционного капитала внутри страны [13]. Также мы согласны с позицией авторов, что приток прямых иностранных инвестиций благотворно влияет на формирование инвестиционного климата внутри регионов, стимулируя приток инвестиционных ресурсов из отечественных источников [14], а также позволит отечественным предприятиям не только сохранить собственный рынок, но и обеспечить тенденцию роста российской экономики в контексте мировой экономической системы [15].

Выводы

В ходе исследования удалось установить, что объем инвестиций в основной капитал Российской Федерации и объем прямых иностранных инвестиций в динамике вырос даже в условиях влияния различных негативных факторов. Наибольшей привлекательностью для инвесторов обладает ЦФО, где сосредоточены основные финансовые потоки государства, а также имеется сравнительно высокий уровень материально-технического оснащения производства и выше кадровый потенциал.

В числе трех первых регионов по объему инвестиций в основной капитал входят УФО и ПФО, где также сосредоточено большое количество производств. Что касается динамики развития показателя объема инвестиций в основной капитал, то среди лидеров по приросту находится ЦФО, как наиболее стабильный в этом отношении округ, а также довольно слабые с точки зрения социально-экономического развития ДФО и СКФО. По притоку прямых иностранных инвестиций в абсолютном выражении первое место занимает ЦФО, но по приросту динамика выше в УФО и ЮФО.

В объеме инвестиций в основной капитал в расчете на душу населения лидируют УФО и ДФО, но стало следствием слабой заселенности этих округов, при этом обладающих большим потенциалом с точки зрения обеспеченности природно-экономическими ресурсами. Высокий показатель ЦФО формируется за счет влияния Москвы и Московской области, но при этом эти регионы обладают существенно более высокой плотностью заселенности территории.

Таким образом, динамику развития инвестиционного климата в федеральных округах России можно оценить положительно, но со стороны государства требуется больше мер для привлечения инвестиционных ресурсов и гарантий для инвесторов для обеспечения стабильного притока инвестиций, без которого невозможно осуществить переход на новый технологический уклад экономики, обеспечив ее существенное развитие.

Библиографическая ссылка

Власова О.В., Быстрицкая А.Ю., Лубова Т.Н. ИССЛЕДОВАНИЕ ДИСПРОПОРЦИЙ ИНВЕСТИЦИОННОЙ АКТИВНОСТИ В РЕГИОНАХ СТРАНЫ // Вестник Алтайской академии экономики и права. 2022. № 2-1. С. 17-23;URL: https://vaael.ru/ru/article/view?id=2052 (дата обращения: 14.07.2026).

DOI: https://doi.org/10.17513/vaael.2052