Введение

Процесс оформления и выдачи ипотечных жилищных кредитов является важным не только для населения, нуждающегося в жилой недвижимости, но и для государства в целом. Значимость изучения ипотечных жилищных кредитов заключается в улучшении качества жизни населения путем обеспечения населения жильем. «Чтобы заёмщик мог без особого напряжения выполнять свои обязательства перед банком, то есть вовремя и без просрочек оплачивать ежемесячные платежи, нужна экономическая стабильность» [2]. В рамках статьи объектом статистического изучения является объем ипотечных жилищных кредитов, предоставляемых населению страны, предметом изучения являются количественная и качественная характеристики ипотечных жилищных кредитов в Российской Федерации.

Целью работы является проведение статистического исследования в сфере предоставления населению кредитными организациями ипотечных жилищных кредитов.

Материал и методы исследования

Исследование было проведено с использованием следующих теоретических и методологических основ: микроэкономика, макроэкономика, экономическая статистика, теория статистики, которые разрабатывают методы статистического сбора, обработки, анализа и представления статистической информации.

Результаты исследования и их обсуждение

Число кредитов, предоставляемых кредитными организациями населению в РФ на 1 января 2019 г. увеличилось по сравнению с началом 2010 г. на 1336776 ед. (в 10,9 раза) и составило по данным Центрального Банка 1471821 ед. [7]. В Приволжском федеральном округе данный показатель возрос на 324555 ед. (в 11,2 раза), а в Северо-Кавказском федеральном округе – увеличился на 27906 ед. (в 6,4 раза), что является наименьшим увеличением количества предоставляемых кредитов в абсолютном выражении среди всех федеральных округов (табл. 1).

Объем кредитов, предоставляемых кредитными организациями населению, в РФ к 1 января 2019 г. увеличился по сравнению с началом 2010 г. на 2860,5 млрд руб. (в 19,7 раза), в среднем ежегодно возрастая на 39,3%, и составил по данным Центрального Банка России (ЦБ) 3013,1 млрд руб. [7]. По объему предоставляемых ипотечных жилищных кредитов лидирует Центральный федеральных округ, в котором данный показатель в течение рассматриваемого периода возрос на 912,5 млрд руб. (в 22,1 раза) до 955,8 млрд руб. (табл. 2).

Таблица 1

Динамика количества ипотечных жилищных кредитов, предоставляемых кредитными организациями физическим лицам, на начало года

|

Количество предоставляемых кредитов, ед. |

Изменение количества кредитов |

|||

|

2010 г. |

2019 г. |

ед. |

Коэффициент роста |

|

|

Российская Федерация |

135045 |

1471821 |

1336776 |

10,9 |

|

в том числе в федеральных округах: |

||||

|

Центральный |

26680 |

353706 |

327026 |

13,3 |

|

Северо-Западный |

12991 |

175165 |

162174 |

13,5 |

|

Южный |

12076 |

116713 |

104637 |

9,7 |

|

Северо-Кавказский |

5140 |

33046 |

27906 |

6,4 |

|

Приволжский |

31719 |

356274 |

324555 |

11,2 |

|

Уральский |

17188 |

165424 |

148236 |

9,6 |

|

Сибирский |

23716 |

192856 |

169140 |

8,1 |

|

Дальневосточный |

5715 |

78637 |

72922 |

13,8 |

Таблица 2

Динамика объема ипотечных жилищных кредитов, предоставляемых физическим лицам в РФ, на начало года

|

Объем предоставляемых кредитов, млрд руб. |

Изменение объема кредитов |

|||

|

2010 г. |

2019 г. |

млрд руб. |

Коэффициент роста |

|

|

Российская Федерация |

152,6 |

3013,1 |

2860,5 |

19,7 |

|

в том числе в федеральных округах: |

||||

|

Центральный |

43,3 |

955,8 |

912,5 |

22,1 |

|

Северо-Западный |

16,9 |

387,7 |

370,8 |

23,0 |

|

Южный |

9,7 |

208,4 |

198,7 |

21,5 |

|

Северо-Кавказский |

2,9 |

60,7 |

57,8 |

21,2 |

|

Приволжский |

28,8 |

584,9 |

556,1 |

20,3 |

|

Уральский |

20,3 |

312,7 |

292,4 |

15,4 |

|

Сибирский |

22,1 |

326,3 |

304,2 |

14,7 |

|

Дальневосточный |

8,5 |

176,5 |

168 |

20,7 |

Таблица 3

Средние показатели динамики объема ипотечных жилищных кредитов, предоставляемых кредитными организациями населению РФ

|

Средний уровень ряда, млрд руб. |

Средний абсолютный прирост, млрд руб. |

Средний коэффициент роста |

Средний темп роста, % |

Средний темп прироста, % |

|

|

Российская Федерация |

1274,19 |

317,83 |

1,39 |

139,30 |

39,30 |

|

в том числе федеральные округа: |

|||||

|

Центральный |

386,68 |

101,39 |

1,41 |

141,02 |

41,02 |

|

Северо-Западный |

153,46 |

41,21 |

1,42 |

141,66 |

41,66 |

|

Южный |

86,14 |

22,08 |

1,41 |

140,61 |

40,61 |

|

Северо-Кавказский |

25,90 |

6,43 |

1,40 |

140,43 |

40,43 |

|

Приволжский |

250,68 |

61,78 |

1,40 |

139,71 |

39,71 |

|

Уральский |

145,51 |

32,49 |

1,35 |

135,49 |

35,49 |

|

Сибирский |

149,15 |

33,80 |

1,35 |

134,85 |

34,85 |

|

Дальневосточный |

76,68 |

18,66 |

1,40 |

140,03 |

40,03 |

Средний объем ипотечных жилищных кредитов, предоставляемых кредитными организациями населению, в Российской Федерации с 1 января 2011 г. по 1 января 2020 г., равен 1274,19 млрд руб. В среднем, объем кредитов в РФ ежегодно увеличивался на 317,83 млрд руб. (или на 39,3%). В среднем, во всех федеральных округах наблюдается ежегодное увеличение объема ипотечных жилищных кредитов (табл. 3).

Число кредитов, предоставляемых населению в рублях, в РФ на 1 января 2019 г. увеличилось по сравнению с началом 2010 г. на 1338876 ед. (в 11,1 раза) и составило по данным Центрального Банка 1471809 ед. Наибольший относительный рост числа предоставляемых в рублях кредитов наблюдается в Центральном федеральном округе – на 328224 ед. (в 13,9 раза). Число кредитов, предоставляемых населению в иностранной валюте, в РФ на 1 января 2019 г. уменьшилось по сравнению с началом 2010 г. на 2100 ед. до 12 ед. В начале 2019 г. ипотечные жилищные кредиты в иностранной валюте в большинстве федеральных округов не предоставлялись.

Объем кредитов, предоставляемых населению в рублях, в РФ на 1 января 2019 г. увеличился по сравнению с началом 2010 г. на 2869,7 млрд руб. (в 21,1 раза) и составил по данным Центрального Банка России 3012,7 млрд руб. Объем кредитов, предоставляемых физическим лицам в иностранной валюте, в РФ на 1 января 2019 г. уменьшился по сравнению с началом 2010 г. на 9,2 млрд руб. и составил по данным Центрального Банка России 0,4 млрд руб.

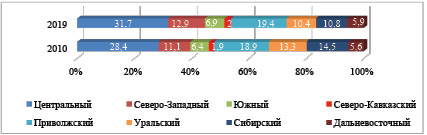

Значительная часть ипотечных жилищных кредитов, предоставленных кредитными организациями физическим лицам, сосредоточена в Центральном федеральном округе, удельный вес которого в течение рассматриваемого периода времени возрос с 28,4% до 31,7%. Наименьший удельный вес ипотечных жилищных кредитов отмечается в Северо-Кавказском федеральном округе – не более 2,0% (рис. 1).

В начале 2019 г. в РФ в целом и во всех федеральных округах подавляющая часть кредитов предоставляется в рублях, удельный вес которых превышает 99%.

Удельные веса кредитов, выданных в различных федеральных округах, по данным на 1 января 2011 г. по сравнению с данными на 1 января 2010 г. в среднем отклоняются друг от друга на 0,951%, а по данным на 1 января 2019 г. по сравнению с началом 2018 г. – в среднем отклоняются на 0,243%. Уровень различий в структуре объема ипотечных жилищных кредитов в федеральных округах весьма низкий, об этом свидетельствуют малые значения коэффициента Рябцева (табл. 4).

Применяя метод механического выравнивания, рассчитали теоретические уровни объема ипотечных жилищных кредитов в РФ и федеральных округах. На протяжении всего изучаемого периода времени наблюдается тенденция к росту объема предоставляемых кредитов.

Рис. 1. Структура ипотечных жилищных кредитов, предоставляемых физическим лицам, по федеральным округам РФ на начало года, % к итогу

Таблица 4

Обобщенные показатели динамики структуры в сравнение с предшествующим годом, данные на начало года

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Линейный коэффициент |

0,951 |

0,966 |

0,391 |

0,346 |

0,675 |

0,652 |

0,513 |

0,140 |

0,243 |

|

Квадратический коэффициент |

1,144 |

1,311 |

0,531 |

0,430 |

0,929 |

0,799 |

0,762 |

0,158 |

0,345 |

|

Коэффициент Лоренца |

0,038 |

0,039 |

0,016 |

0,014 |

0,027 |

0,026 |

0,021 |

0,006 |

0,010 |

|

Коэффициент Гатева |

0,056 |

0,063 |

0,025 |

0,021 |

0,044 |

0,038 |

0,036 |

0,007 |

0,016 |

|

Индекс Салаи |

0,047 |

0,046 |

0,038 |

0,023 |

0,042 |

0,038 |

0,025 |

0,013 |

0,010 |

|

Коэффициент Рябцева |

0,039 |

0,045 |

0,018 |

0,015 |

0,031 |

0,027 |

0,025 |

0,005 |

0,011 |

С помощью метода аналитического выравнивания по линейной функции была выявлена тенденция к увеличению объема ипотечных жилищных кредитов, предоставляемых кредитными организациями физическим лицам, а также рассчитано перспективное значение объема кредитов во всех федеральных округах страны и РФ в целом. Перспективное значение объема ипотечных жилищных кредитов, предоставленных физическим лицам, в РФ на 1 января 2025 г. составит 3963,6 млрд руб., что больше фактической величины данного показателя на 1 января 2019 г. на 950,55 млрд руб.

Величина объема ипотечных жилищных кредитов, предоставляемых физическим лицам кредитными организациями, в Центральном федеральном округе на 1 января 2025 г. составит 1251,4 млрд руб., что на 296,0 млрд руб. (на 30,9%) больше объема ипотечных жилищных кредитов в Центральном федеральном округе в начале 2019 г. (табл. 5).

«Используя терминологию модели накопления сбережений и потребления в течение жизненного цикла можно сказать, что домохозяйства, вероятно, захотят получить заем под свой будущий доход, чтобы обеспечить желаемый уровень потребления жилищных услуг на протяжении жизни» [1].

Для изучения зависимости объема предоставляемых физическим лицам ипотечных жилищных кредитов от величины среднедушевых денежных доходов населения субъектов РФ были рассчитаны линейный коэффициент корреляции и коэффициенты корреляции рангов Спирмена и Кендалла, полученные значения которых свидетельствуют о незначительном снижении степени тесноты связи между рассматриваемыми показателями к 2019 г. вследствие сокращения реальных доходов населения. В течение рассматриваемого периода значения линейного коэффициента корреляции не превышает 0,55 (r ≤ 0,55) (табл. 6).

Значения коэффициентов корреляции рангов Спирмена и Кендалла также подтверждают наличие слабой зависимости между рассматриваемыми показателями. Умеренная связь наблюдается в начале 2012 и 2013 г. Наиболее тесная связь между объемом кредитов и среднедушевыми доходами населения наблюдается в начале 2013 г., коэффициент Спирмена принимает наибольшее значение, равное 0,643 (табл. 7).

Таблица 5

Перспективные значения объема кредитов, рассчитанные методом аналитического выравнивания по линейной функции на начало года, млрд руб.

|

Федеральные округа |

Объем кредитов, млрд руб. |

Темп прироста, % |

|

|

2019 г. |

2025 г. |

||

|

Центральный |

955,8 |

1251,4 |

30,9 |

|

Северо-Западный |

387,7 |

517,4 |

33,5 |

|

Южный |

208,4 |

276,4 |

32,6 |

|

Северо-Кавказский |

60,7 |

81,9 |

34,9 |

|

Приволжский |

584,9 |

786,3 |

34,4 |

|

Уральский |

312,7 |

404,8 |

29,5 |

|

Сибирский |

326,3 |

425,9 |

30,5 |

|

Дальневосточный |

176,5 |

231,0 |

30,9 |

Таблица 6

Линейный коэффициент корреляции, рассчитанный для субъектов РФ, на начало года

|

Год |

||||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

0,50 |

0,55 |

0,55 |

0,51 |

0,50 |

0,55 |

0,55 |

0,50 |

0,47 |

Таблица 7

Коэффициент Спирмена, рассчитанный по федеральным округам, на начало года

|

Год |

||||||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Коэффициент Спирмена |

0,500 |

0,452 |

0,571 |

0,643 |

0,357 |

0,476 |

0,381 |

0,381 |

0,476 |

0,381 |

|

Коэффициент Кендалла |

0,429 |

0,357 |

0,429 |

0,500 |

0,286 |

0,357 |

0,286 |

0,286 |

0,357 |

0,286 |

Национальный проект «Жилье и городская среда» предполагает увеличение ежегодного объема жилищного строительства до 120 млн кв. м к 2024 г. (+30% к 2018 г.) и накладывается на переход жилищной отрасли на кредитную модель финансирования, которая призвана минимизировать риски покупателя жилья на первичном рынке, частично переложив их на самих застройщиков и на банки, предоставляющие кредиты застройщикам. Неизбежный в таком случае рост банкротств строительных организаций должен привести к переводу производственных мощностей к финансово здоровым строительным компаниям и уходу с рынка финансово слабых застройщиков. Новая модель предполагает увеличение объема банковского кредитования застройщиков жилья (в 10 раз), что приведет к росту кредитных рисков банков. Быстрый рост ипотеки без накопления рисков для финансовой стабильности и чрезмерного роста долговой нагрузки возможен лишь при значительном ускорении роста доходов населения (до 4% в год в реальном выражении) [5].

Заключение

С помощью анализа динамики и изучения структуры изучаемого явления в работе был проведен статистический анализ предоставляемых населению ипотечных жилищных кредитов. С помощью методов аналитического и механического выравнивания выявлена тенденция к увеличению объема ипотечных жилищных кредитов, предоставляемых организациями населению РФ. Изучив зависимость между ипотечными жилищными кредитами и среднедушевыми денежными доходами с помощью методов корреляционно-регрессивного анализа, можно сделать вывод, что связь между явлениями в течение всего изучаемого периода времени колеблется от слабой к умеренной (r ≤ 0,654).

Развитие ипотечного жилищного рынка позволяет увеличить эффективность использования жилого фонда и способствует улучшению жилищных условий.

Библиографическая ссылка

Закревская Е.А., Саяпина М.И. СТАТИСТИЧЕСКИЙ АНАЛИЗ ИПОТЕЧНЫХ КРЕДИТОВ, ПРЕДОСТАВЛЯЕМЫХ НАСЕЛЕНИЮ РФ // Вестник Алтайской академии экономики и права. 2021. № 4-1. С. 53-58;URL: https://vaael.ru/ru/article/view?id=1647 (дата обращения: 18.07.2026).

DOI: https://doi.org/10.17513/vaael.1647