Введение

Традиционная модель планово-производственной задачи, широко представленная в публикациях отечественных исследователей (например, Д. Безухова, Е. Дорохиной, Б. Лагоши, А. Мищенко, М. Халикова [5, 10, 12, 14]), отличается детерминированным характером и может быть использована в условиях невысокой изменчивости товарных, материальных и финансовых рынков. В случае нестабильных рынков, характеризующихся высокой изменчивостью спроса и цен, сфера приложения статичных моделей ограничивается, как правило, краткосрочным интервалом планирования.

С другой стороны, для моделей «рюкзачного» типа, к которым относится и указанная модель, эффективным способом учета динамики экзогенных параметров является подход, основанный на использовании в моделях альтернативного доходности критерия рыночного риска производственной программы.

Методологическая основа исследования

Методологическую основу работы составили труды отечественных и зарубежных ученых и исследователей-практиков по проблемам:

– экономико-математического моделирования производственной деятельности предприятия в условиях стабильной макроэкономической среды [2, 4, 10, 12];

– экономико-математического моделирования производственной деятельности предприятия в условиях изменчивой макроэкономической среды [5, 6, 14];

– построения моделей производственной функции предприятия в статичном и динамическом вариантах [4, 6, 9];

– оценки и учета затрат на производство машиностроительной продукции в рамках управленческого учета и сегментарной отчетности [1];

– построения моделей и выбора численных алгоритмов задач линейной и нелинейной оптимизации в сфере моделирования производственных и инвестиционных программ на уровне предприятий и производственных комплексов [3, 7];

– оценки и управления риском производственных предприятий и бизнес-единиц [8, 11, 13-18];

– построения моделей производственной функции предприятия в статичном и динамическом вариантах [7, 8, 15];

– институциональных преобразований в экономике хозяйствующих субъектов и инициируемых ими особенностей внутрифирменной деятельности российских промышленных предприятий на этапах завершения рыночных реформ [13, 14, 17, 19].

Цель и задачи исследования связаны с разработкой и адаптацией моделей и методов выбора оптимальной производственной программы предприятия с учетом дополнительного ограничения на допустимый риск.

Результаты исследования и обсуждение

В теории портфеля под риском понимается отклонение доходности портфеля от планируемого значения. Несомненным достоинством этого подхода, подтвержденным экономической практикой, начиная с момента публикации работы Г. Марковица, является удовлетворительная точность управленческих решений, принимаемых на основе информации о изменении экзогенных параметров за достаточно непродолжительный период наблюдений.

Рассмотрим один из возможных подходов к учету риска производственной программы в модели выбора оптимального варианта производственной деятельности предприятия.

Введем следующие обозначения:

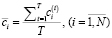

Т – число временных интервалов, на которых фиксировались значения доходности (прибыльности) изделий производственной программы;

– средний за период наблюдений удельный маржинальный доход производства и реализации ед. продукции вида i;

– средний за период наблюдений удельный маржинальный доход производства и реализации ед. продукции вида i;

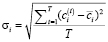

– дисперсия доходности продукции i-го вида за период наблюдений;

– дисперсия доходности продукции i-го вида за период наблюдений;

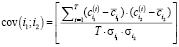

– ковариация доходностей продукции видов i1 и i2 (

– ковариация доходностей продукции видов i1 и i2 ( ) за период наблюдений;

) за период наблюдений;

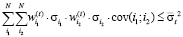

– доля продукции i-го вида в производственной программе в периоде t;

– доля продукции i-го вида в производственной программе в периоде t;

– пороговое (допустимое) значение риска производственной программы для периода t.

– пороговое (допустимое) значение риска производственной программы для периода t.

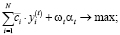

В этих обозначениях ограничение на риск производственной программы может быть представлено неравенством:

(3.1)

(3.1)

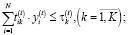

или

(3.1')

(3.1')

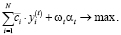

а в записи критерия следует учитывать не прогнозируемую, а среднюю (за период наблюдений) доходность изделий производственной программы:

(2.1'')

(2.1'')

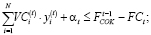

Включение в модель (2.1''), (2.15'), (2.18'), (2.23'), (2.25), (2.26') ограничения (3.1) переводит ее в класс задач нелинейной дискретной оптимизации большой размерности. Как известно, эти задачи относятся к NP-полным, отличающимся отсутствием универсальных численных методов поиска оптимального решения. В связи с этим используются методы, учитывающие специфику постановки задачи или особенности ее математической формализации.

Рассмотрим задачу оптимизации производственной деятельности предприятия с учетом ограничения на риск производственной программы в непрерывной постановке:

(1)

(1)

(2')

(2')

(3)

(3)

(4)

(4)

(5)

(5)

(6)

(6)

(7)

(7)

Отметим, что в модели (1)-(7) функционал и ограничения являются выпуклыми, дважды дифференцируемыми функциями, то открывает возможность использования в численной процедуре оптимизации метода множителей Лагранжа.

Параметрическое представление «затраты-выпуск» и задачи выбора производственной стратегии предприятия.

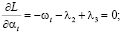

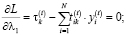

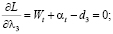

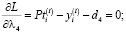

Составим функцию Лагранжа  :

:

(3.2)

(3.2)

(8)

(8)

(9)

(9)

(10)

(10)

(11)

(11)

(12)

(12)

(13)

(13)

(14)

(14)

Согласно теореме Куна-Таккера: λi•di = 0.

Если  – ресурс дефицитен

– ресурс дефицитен

Если  – ресурс недефицитен

– ресурс недефицитен

Опишем генерируемую ПФ с использованием следующих обозначений:  – вектор ограничений,

– вектор ограничений,  – вектор двойственных оценок задачи (1)–(7).

– вектор двойственных оценок задачи (1)–(7).

Представим функцию «выпуск- затраты» в виде:

(15)

(15)

Модель (1)–(7) формирования производственной стратегии предприятия и построенная с использованием множителей Лагранжа функция «затраты-выпуск» (15) открывают перспективы решения следующих задач:

– анализ эффективности использования собственного и заёмного капиталов с учётом запланированного экономического результата производственной деятельности;

– определение норм замены ресурсов при планировании деятельности предприятия;

– определение изменения валового дохода при изменении принимаемого риска в финансовой и производственной сферах деятельности.

Продемонстрируем подходы к решению перечисленных задач.

Обозначим предельную норму замены i-го фактора j-ым как Rij. Она обратно пропорциональна предельным отдачам факторов:

(16)

(16)

Однако на практике в расчетах замены факторов необходимо последние группировать в однородные классы, например, «заемные – собственные средства».

В этом случае можно рассчитать показатели нормы их замены:

(17)

(17)

В свою очередь, полученное соотношение дает возможность оценить взаимозависимость между заёмным и собственным финансированием производственной деятельности предприятия и сформировать кредитную политики предприятия.

Для проведения ретроспективного анализа экономического результата необходимо рассчитать прирост экономического эффекта, который может быть получен в результате роста составляющих производственного капитала:

(18)

(18)

где ΔCF(t) – прирост денежного потока;

- прирост факторов.

- прирост факторов.

Практические расчеты вариантов производственных программ с учетом риска.

Расчеты, связанные с выбором оптимального варианта производственной программы предприятия с учетом риска, проводились на базе ФГУП «НИИЭМП».

В рамках конверсии одноименное научно-производственное объединение перешло на выпуск пользующихся спросом приборов для топливно-энергетического комплекса, автомобильной электроники и школьное оборудование.

В настоящее время предложена концепция развития института на ближайшие десять лет, которая включает разработку нового поколения приборов в интересах естественных монополий и собственных нужд, связанных с модернизацией метрологической и испытательной базы.

С целью увеличения объемов производства до уровня предполагаемого спроса, а также для расширения ассортимента выпускаемой продукции принято решение о привлечении заемного финансирования.

При рассмотрении задачи оптимального управления заемным капиталом предполагалось, что цена изделия, затраты на производство продукции, спрос и др. параметры являются заранее известными величинами. Однако в действительности эти параметры распределены по случайному закону. В связи с этим особый интерес представляют модели стохастической оптимизации.

Как и выше, риск производственной программы предлагается оценивать дисперсией маржинального дохода.

Предположим, что маржинальный доход ед. реализованной продукции i-го вида является дискретной случайной величиной, которая принимает значения с вероятностью, указанной в табл. 1.

Сформулируем двухкритериальную задачу о распределении кредитных ресурсов на максимум прибыли и минимум риска портфельных закупок материальных ресурсов.

Исходные данные приведены в табл. 2 (производственная база предприятия), в табл. 3 и 4 (затраты ресурсов на производство ед. продукции), и в табл. 5 (стоимость ед. ресурса). Исходя из требования возвратности кредита в 2 000 000 руб. и ставки 15 % годовых, минимальное значение маржинального дохода – 2 300 000 руб.

Задача минимизации риска производственной программы при ограничении на доходность представлена ниже – объемами выпускаемой продукции (табл. 6) и производственных ресурсов производства (табл. 7).

Из данных табл. 7 следует, что в условиях неопределенности следует отказаться от производства изделия К427ПА5Т, что связано с высокими удельными затратами и недостаточностью кредита.

Таблица 1

|

Наименование изделия |

МД с вероятностью 0,69 |

МД с вероятностью 0,04 |

МД с вероятностью 0,57 |

МД с вероятностью 0,23 |

|

НР1-17 |

255,93 |

276,4 |

253,37 |

273,64 |

|

НР1-22 |

231,84 |

250,39 |

229,52 |

247,88 |

|

НР1-33 |

243,28 |

262,74 |

240,85 |

260,11 |

|

НР1-43 |

240,81 |

260,07 |

238,4 |

257,47 |

|

НР1-53 |

900,48 |

972,52 |

891,48 |

962,79 |

|

НР1-54 |

335,84 |

362,71 |

332,48 |

359,08 |

|

НР1-55 |

160,78 |

173,64 |

159,17 |

171,91 |

|

НР1-60 |

386,51 |

417,43 |

382,64 |

413,26 |

|

313НР310-311 |

248,33 |

268,2 |

245,85 |

265,51 |

|

ТРП |

175,52 |

189,56 |

173,76 |

187,67 |

|

427ПА2 |

1512,3 |

1633,28 |

1497,18 |

1616,95 |

|

427ПА4 |

1860,99 |

2009,87 |

1842,38 |

1989,77 |

|

К427ПА5Т |

1816,26 |

1961,56 |

1798,1 |

1941,95 |

Таблица 2

|

Технологические пределы (операции) |

Время загрузки, (час) |

Время эффективного использования, (час) |

Количество, (ед.) |

|

УВН71-ПЗ |

0,23 |

13867 |

1 |

|

Термокамера |

0,8 |

13867 |

3 |

|

Термостат |

0,22 |

13867 |

3 |

|

Установка сварки |

0,11 |

13867 |

3 |

|

Установка совмещения и экспонирования |

0,1 |

13867 |

5 |

Таблица 3

|

Производственный фактор |

Затраты по изделиям (кг, м) |

|||||||

|

НР1-17 |

НР1-22 |

НР1-33 |

НР1-43 |

НР1-53 |

НР1-54 |

НР1-55 |

НР1-60 |

|

|

Кермет К20С |

1,7E-05 |

0,00001 |

1,5E-05 |

1,7E-05 |

5E-06 |

7E-06 |

3E-06 |

9E-07 |

|

Дозированные гранулы алюминия |

3,2E-05 |

1,9E-05 |

2,9E-05 |

3,2E-05 |

9,6E-06 |

1,4E-05 |

5,7E-06 |

1,7E-06 |

|

Краска черная МА-514 |

0,00004 |

2,4E-05 |

0,00004 |

0,00004 |

0,00002 |

0,00002 |

0 |

0 |

|

Лак ЭП-730 |

0,00024 |

0,00024 |

0,00024 |

0,0001 |

0,0001 |

0 |

0,0001 |

|

|

Паста У2 |

3,7E-05 |

6,1E-06 |

6,1E-06 |

3,7E-05 |

0,00037 |

0,00026 |

0,00015 |

0 |

|

Катализатор № 28 |

8E-07 |

1,2E-06 |

1,2E-06 |

8E-07 |

8E-06 |

8E-06 |

5E-06 |

3E-06 |

|

Гидрофобизир. жид. 136-41 |

8E-07 |

1,2E-06 |

1,2E-06 |

8E-07 |

8E-06 |

8E-06 |

5E-06 |

3E-06 |

|

Толуол |

1,1E-05 |

0,00004 |

1,1E-05 |

0,00011 |

0,00011 |

7,9E-05 |

4,5E-05 |

|

|

Алюминиевая проволока АК 0,9 ПМ-50 |

0 |

0,00024 |

0,00047 |

2,6E-06 |

0,00069 |

0,00092 |

0,00572 |

0,00015 |

Таблица 4

|

Производственный фактор |

Затраты по изделиям (кг, м) |

||||

|

313НР310-311 |

ТРП |

427ПА2 |

427ПА4 |

К427ПА5Т |

|

|

Кермет К20С |

0,00004 |

0,0000045 |

0,000038 |

0,000038 |

0,000227 |

|

Дозированные гранулы алюминия |

0,000083 |

0 |

0,000073 |

0 |

0,000125 |

|

Краска черная МА-514 |

0,00005 |

0 |

0,0000384 |

0,0000384 |

0 |

|

Лак ЭП-730 |

0 |

0 |

0,0002 |

0,0002 |

|

|

Паста У2 |

0,000175 |

0 |

0,0000061 |

0,0000061 |

0,000148 |

|

Окончание табл. 4 |

|||||

|

Производственный фактор |

Затраты по изделиям (кг, м) |

||||

|

313НР310-311 |

ТРП |

427ПА2 |

427ПА4 |

К427ПА5Т |

|

|

Катализатор № 28 |

0 |

0 |

0,0000012 |

0,0000012 |

0,0000032 |

|

Гидрофоби-зир. жид. 136-41 |

0 |

0 |

0,0000012 |

0,0000012 |

0,0000454 |

|

Толуол |

0 |

0 |

0,00004 |

0,00004 |

0,0000454 |

|

Алюминиевая проволока АК 0,9 ПМ-50 |

0 |

0 |

0,001188 |

0,0000008 |

0,24 |

|

Нефрас - С 50/170 |

0 |

0 |

0 |

0 |

0,00033 |

|

Припой ПОС-61 |

0,000143 |

0,002 |

0,000182 |

0 |

0 |

|

Канифоль сосновая |

0,000001 |

0,000001 |

0,000001 |

0,000001 |

0,000001 |

|

Подложка ситалловая СТ 50-1-1-0,6 |

0,183 |

0,044 |

0,183 |

0,183 |

0,4036 |

|

Проволока кр.Зл. 999,9-0,04 |

0,0000016 |

0 |

0 |

0 |

0 |

|

Аноды серебряные |

0,0000394 |

0 |

0 |

0 |

0 |

|

Дицианоар-гентат калия |

0,0000727 |

0 |

0 |

0 |

0 |

|

Прессматериал АГ-4В |

0,00293 |

0 |

0 |

0 |

0 |

|

Смола эпоксидная ЭД- 20 |

0,000125 |

0 |

0,000049 |

0,000052 |

0,000021 |

|

Пластификат ДБФ |

0,000012 |

0 |

0 |

0 |

0 |

|

Полиэтилен-полиамин |

0,000012 |

0 |

0 |

0 |

0 |

|

Ситалл ЭА-1-Б |

0,000125 |

0 |

0 |

0 |

0 |

|

Компаунд КЭ-14В |

0,000312 |

0 |

0 |

0 |

0 |

|

Лента Л63 ДПрНТ 0,15 |

0,00204 |

0 |

0 |

0 |

0 |

|

Проволока медная 0 0,6 |

0 |

0,003 |

0 |

0 |

0 |

|

Кристалл Б572ПП1-4 |

0 |

0 |

1 |

0 |

1 |

|

Никель НПА-1 |

0 |

0 |

0,000179 |

0 |

0 |

|

Гелий |

0 |

0 |

0 |

0 |

0,002 |

Таблица 5

|

Наименование ресурса |

Цена (руб.) |

|

Кермет К20С |

1534 |

|

Дозированные гранулы алюминия |

825 |

|

Краска черная МА-514 |

4000 |

|

Лак ЭП-730 |

305 |

|

Паста У2 |

349,6 |

|

Гидрофобизир. жид. 136-41 |

600 |

|

Толуол |

144,27 |

|

Алюминиевая проволока АК 0,9 ПМ-50 |

0,85 |

|

Нефрас - С 50/170 |

55,6 |

|

Припой ПОС-61 |

351,69 |

|

Канифоль сосновая |

150 |

|

Подложка ситалловая СТ 50-1-1-0,6 |

85 |

|

Проволока кр.Зл. 999,9 - 0,04 |

1463,95 |

|

Аноды серебряные |

18,19 |

|

Дицианоаргентат калия |

16,65 |

|

Прессматериал АГ-4В |

250 |

|

Смола эпоксидная ЭД-20 |

149,05 |

|

Пластификат ДБФ |

261 |

|

Полиэтиленполиамин |

106,6 |

|

Ситалл ЭА-1-Б |

5000 |

|

Компаунд КЭ-14В |

6058 |

|

Лента Л63 ДПрНТ 0,15 |

296,61 |

|

Проволока медная 0 0,6 |

285 |

|

Кристалл Б572ПП1-4 |

248,18 |

|

Никель НПА-1 |

932,2 |

|

Гелий |

712,5 |

Таблица 6

|

Наименование изделия |

Объем выпуска (шт.) |

|

НР1-17 |

457 |

|

НР1-22 |

794 |

|

НР1-33 |

350 |

|

НР1-43 |

340 |

|

НР1-53 |

375 |

|

НР1-54 |

802 |

|

НР1-55 |

3678 |

|

НР1-60 |

152 |

|

313НР310-311 |

337 |

|

ТРП |

327 |

|

427ПА2 |

195 |

|

427ПА4 |

52 |

|

К427ПА5Т |

0 |

Таблица 7

|

Наименование ресурса |

Объем закупки (ед.) |

|

Кермет К20С |

71 |

|

Дозированные гранулы алюминия |

39 |

|

Краска черная МА-514 |

187 |

|

Лак ЭП-730 |

15 |

|

Паста У2 |

426 |

|

Катализатор № 28 |

188 |

|

Толуол |

28 |

|

Алюминиевая проволока АК 0,9 ПМ-50 |

6 |

|

Нефрас-С 50/170 |

400 |

|

Припой ПОС-61 |

400 |

|

Окончание табл. 7 |

|

|

Наименование ресурса |

Объем закупки (ед.) |

|

Канифоль сосновая |

16 |

|

Подложка ситалловая СТ 50-1-1-0,6 |

7 |

|

Проволока кр.Зл. 999,9-0,04 |

125 |

|

Аноды серебрянные |

125 |

|

Дицианоаргентат калия |

1 |

|

Прессматериал АГ-4В |

1 |

|

Смола эпоксидная ЭД-20 |

2 |

|

Пластификат ДБФ |

2 |

|

Полиэтиленполиамин |

12 |

|

Ситалл ЭА-1-Б |

5 |

|

Компаунд КЭ-14В |

1 |

|

Лента Л63 ДПрНТ 0,15 |

1 |

|

Проволока медная 0 0,6 |

2 |

|

Кристалл Б572ПП1-4 |

2 |

|

Никель НПА-1 |

200 |

|

Гелий |

200 |

Ожидаемый валовый маржинальный доход, генерируемый в производственной сфере предприятия в условиях риска, составляет 2,3 млн руб., что заметно ниже результата, полученного для условий стабильной рыночной среды.

Однако даже и для случая недетерминированных экзогенных параметров существует производственная программа, реализуемая с привлечением заемных средств.

Заключение

В работе представлено описание инструментария экономико-математических моделей и методов выбора оптимального по критерию валового маржинального дохода и с учетом производственно-технологических, финансово-ресурсных, рыночных и рисковых ограничений варианта производственной программы предприятия. Предложен оригинальный подход к моделированию функции «затраты-выпуск», основанный на использовании в качестве двойственных оценок ограничений по производственным факторам и допустимому риску актуальных значений множителей Лагранжа, получаемых при решении соответствующей нелинейной задачи выпуклого программирования. Практическая ценность предложенных подхода и методов оптимизации заключается в возможности прогнозирования дохода, получаемого в производственной сфере предприятия, при изменении уровней внешних и внутренних рисков.

Библиографическая ссылка

Максимов Д.А. МОДЕЛИРОВАНИЕ ПРОИЗВОДСТВЕННОГО СЕГМЕНТА ПРЕДПРИЯТИЯ С УЧЁТОМ РИСКА ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ // Вестник Алтайской академии экономики и права. 2020. № 6-2. С. 262-270;URL: https://vaael.ru/ru/article/view?id=1192 (дата обращения: 21.06.2026).

DOI: https://doi.org/10.17513/vaael.1192