Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

TRANSFORMATIVE TRENDS IN LIGHT INDUSTRY AND FURNITURE MANUFACTURING

Введение

Особую роль в повышении эффективности деятельности предприятий должно уделяться анализу состояния внешнего рынка в существующей отрасли в рамках региона и страны в целом. Легкая промышленность является многопрофильным производственным комплексом значимым для социально-экономического развития, как региона, так и страны в целом. В настоящее время в связи со сложностями переходного периода и установленными приоритетами развития региона легкая промышленность в Республике Крым переживает период спада. Исследование проблем восстановления данной стратегически важной отрасли в регионе является актуальным, так как она находится в тесной взаимосвязи с сельским хозяйством, взаимодействует с машиностроением и химической промышленностью, способствует повышению уровня занятости населения, производит товары, удовлетворяющие потребности населения, играет существенную роль в межгосударственных отношениях стран СНГ.

Цель исследования заключается в выявлении основных тенденций развития легкой промышленности и мебельного производства в Республике Крым на основе анализа состояния отрасли в стране.

Материалы и методы исследования

В исследовании использовались такие методы, как: анализ, синтез, сравнительный анализ. Информационными источниками являются: теоретические и методические пособия, Интернет-ресурсы, финансово-статистическая отчетность по отрасли легкой промышленности и мебельного производства в Российской Федерации и Республике Крым.

Результаты исследования и их обсуждение

Легкая промышленность играет серьезную роль для производства валового национального продукта и занимает важное место в экономике страны. Легкая промышленность осуществляет деятельность в областях как первичной переработки сырья, так и выпуска готовой продукции. Компании легкой промышленности также производят продукцию промышленного и специального назначения, обеспечивающую товарами мебельную, авиационную, автомобильную, химическую, электрическую, пищевую и другие отрасли, сельское хозяйство, службы безопасности, транспорт и здравоохранение [7].

Одна из особенностей легкой промышленности – это высокая скорость отдачи инвестиций вложенных средств. Технологические особенности отрасли позволяют быстро переключаться с одного продуктового портфеля на другой с минимальными издержками, что обеспечивает высокую мобильность и гибкость деятельности предприятия.

Следует иметь в виду, что мера потребления (и производства) товаров легкой промышленности растет быстрее, чем прирост населения стран мира. Чем выше уровень развития и благосостояния общества, тем больше оно требует. Например, потребление ткани и одежды увеличились на 90,5 % за последние пятнадцать лет в странах ЕС, на 99 % – в США, в Японии – на 220 % [11].

Основными системными проблемами России, требующими скорейшего решения, являются: техническая и технологическая отсталость легкой промышленности от зарубежных стран, выражаемая в высокой материалоемкости, энергоемкости и трудоемкости производства; низкий уровень инновационной и инвестиционной деятельности отрасли, выражаемый в слабой конкурентоспособности отечественных товаров, в низкой доле «ноу-хау» и инновационной продукции в объеме продаж на российском и мировом рынке; высокий удельный вес импорта, ставший причиной усиления стратегической и товарной зависимости государства от зарубежных стран.

Противоречивость состояния легкой промышленности в Российской Федерации за последние три года заключается в том, что с одной стороны наблюдается увеличение объемов производства и продаж, уменьшение импорта, т.е. стабилизируется спрос на отечественную продукцию, с другой стороны – значительная часть населения предпочитает продукцию импортных производителей; отсутствие цивилизованного рынка потребительских товаров, выражаемое в обострении конкуренции на внутреннем рынке между российскими и зарубежными товаропроизводителями; социальная и кадровая проблема, проявляющаяся в дефиците высококвалифицированных специалистов, управленческих кадров, основных и вспомогательных рабочих по всем технологическим переделам [2].

Анализируя состояние легкой промышленности России за последние 5 лет можно выделить несколько тенденций. В отрасли наблюдается развитие трех основных направлений: кардинальное изменением видов используемых материалов, появляются и активно внедряются новые технологии, государственная поддержка, выраженная в том числе в виде программ импортозамещения.

Глобальный рынок последнего времени характеризуется сокращением использования натуральных материалов, так как производители хотят избавиться от урожайной и иной зависимостей [5]. Но так как наблюдается постоянный рост населения и, соответственно, рост потребления разного рода продукции, это все дает толчок изобретению и внедрению новых материалов, искусственных и синтетических. Многие страны уже давно к этому пришли и используют такие материалы в множестве отраслей: спорте, модной индустрии и других сферах.

Также в минувшей декаде появились инновации, которые производители не могут игнорировать, особенно ввиду тенденции экологизации промышленности. В перспективе именно такие технологии могут оптимизировать производства готовой продукции из искусственных и синтетических материалов. Ожидается, что уровень их показателей будет иметь полное превосходство, что позволит дать новое дыхание в развитии экономики стран. В технологиях маркетинга легкой промышленности тоже наблюдаются изменения. Потребители все чаще отдают предпочтение костомизированной продукции.

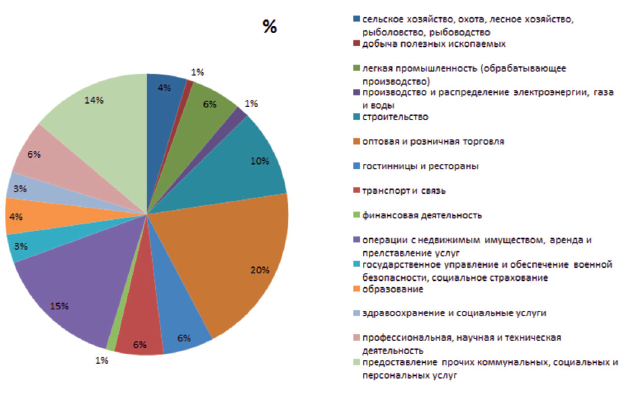

На сегодняшний день деятельность предприятий легкой промышленности в Республике Крым не является ключевой для развития экономики региона. Доля предприятий этой отрасли составила всего 5,81 % от общего числа функционирующих предприятий (рисунок).

Структура предприятий Республики Крым по видам экономической деятельности на 1 января 2018 г. [8]

Таким образом, в структуре предприятий Республики Крым лидирующие позиции занимают такие виды деятельности как: оптовая и розничная торговля и операции с недвижимостью. Легкая промышленность, в свою очередь, отстает от этих отраслей на 14 % и 18 % соответственно. Это обусловлено тем, что на данный момент на территории Крыма функционируют всего два крупносерийных предприятия легкой промышленности, представляющих стратегическую важность для экономики региона: Симферопольская кожевенно-галантерейная фабрика и Красногвардейская перопуховая фабрика [6]. Остальные же предприятия представлены индивидуальным или мелкосерийным производством, зарегистрированным как Индивидуальные предприниматели или Общества с ограниченной ответственностью, количество которых не превышает 900. Остальную часть занимают предприятия обрабатывающего производства, которые только относятся к легкой промышленности, однако не представляют ее в традиционном понимании.

Несмотря на все сложности, с которыми столкнулась легкая промышленность региона, выявлена положительная динамика увеличения количества предприятий, занятых в ее отраслях (таблица).

Динамика развития предприятий легкой промышленности Республики Крым (2015-2018 гг.) [8]

|

Год |

2015 |

2016 |

2017 |

2018 |

|

Всего предприятий в РК |

13990 |

31880 |

33077 |

33202 |

|

Количество предприятий легкой промышленности |

921 |

1783 |

1887 |

1930 |

|

Удельный вес, % |

6,58 |

5,59 |

5,57 |

5,81 |

По представленным данным видно, что, несмотря на значительный рост количества предприятий легкой промышленности, их удельных вес в общем количестве зарегистрированных предприятий Республики Крым снижается. Это свидетельствует о том, что темп увеличения общего числа предприятий всех видов деятельности значительно превышает темп роста числа предприятий легкой промышленности. Возникновение данной отрицательной тенденции обусловлено действием ряда негативных факторов, а именно: полным отсутствием поддержки предприятий легкой промышленности со стороны государства; низкой ценовой конкурентоспособностью по сравнению с дешевой китайской продукцией; отсталостью технико-технологической базы крымских предприятий и, как следствие, неоправданно высокими издержками по сравнению с продукцией, поставляемой с материковой части России; низким уровнем платежеспособности населения; недостатком местных квалифицированных кадров.

Несмотря на перечисленные трудности, в будущее представители легкой промышленности Крыма смотрят с оптимизмом. Развитие курорта повысит спрос на постельное белье и мебель, а реализация крупномасштабных инфраструктурных проектов предполагает возросшую потребность в крупных партиях спецодежды. Плюс ко всему все ведомства в России имеют корпоративную форму (полиция, военные и т. д.), а это значит, что в Крыму будет спрос на такую одежду. К тому же выявлен повышенный спрос на школьную форму (в Крыму 260 тысяч школьников), что дает возможность занять данную нишу местным предприятиям. Выявленные причинно-следственные связи позволяют говорить о перспективах развития легкой промышленности в регионе. В соответствии со стратегией развития легкой промышленности в России на период до 2020 года [1] доля товаров отечественного производства на российском рынке должна составлять не менее 50 %, а товаров, имеющих товарный знак продукции, – около 46 %. Республике Крым до таких показателей далеко, но постепенно общими усилиями легкая промышленность в перспективе может возродиться в регионе. Ведь именно легкая промышленность способна быстро адаптироваться к новым условиям. Необходимо воспользоваться ситуацией и в условиях санкций восстановить данный вид деятельности в регионе. А соответствие заявленных в стратегии планов с реальностью можно будет проверить уже в этом году.

За годы преобразований российская мебельная промышленность стабилизировалась. Почти заканчивается реструктуризация этой отрасли. Предприятия укрепились. Мебельный рынок, по данным Ассоциации мебельной и деревообрабатывающей промышленности России, оценивается сейчас в 4 - 4,5 миллиарда долларов в ценах розничной торговли и постоянно увеличивает свою емкость [10]. Его можно воспринимать как некий живой организм, который постоянно изменяется и адаптируется к быстро меняющимся внешним условиям, требованиям конечных потребителей [3].

Последние годы шла большая работа ассоциации по повышению ввозных пошлин на импортную мебель. Итоги работы в этом году наглядно продемонстрировали целесообразность принятого Правительством в конце 2003 года решения о некотором их повышении на недорогую мебель массового спроса. Доля импортной мебели при этом хотя и не снизилась, но отечественные предприятия получили возможность работать на более равных условиях с продавцами зарубежной мебели. Сейчас на рынке присутствует 50 % импортного товара и 50 % отечественного.

Пока что российская мебельная отрасль не может удовлетворить весь внутренний покупательский спрос, и импорт необходим. Мебель из Европы заполняет российский рынок. На нем присутствуют товары из разных стран, и первое место по импорту из стран дальнего зарубежья с большим отрывом занимает Италия, затем Германия, Польша, Китай, Испания, Финляндия и Швеция; доля других стран незначительна. Основной объем товаров из стран СНГ поставляет Украина. Беларусь также поставляет большое количество мебели. При этом отмечено, что такое количество она не производит; из этого видно, что товар из других стран поставляется через нее транзитом. Цены на мебель из Беларуси значительно ниже цен отечественного производителя, и в этом она имеет конкурентное преимущество. Наибольший объем поставок из стран СНГ приходится на корпусную бытовую и офисную мебель из древесины и древесных материалов (превышает 70 %). Российский рынок далек от полного насыщения, но конкуренция на нем, особенно в столичных регионах, обостряется.

Ниже приведены основные проблемы российского мебельного рынка по состоянию на 2018 год.

1 Нехватка квалифицированных продавцов, менеджеров и мастеров; трудности в создании правильной стратегии отношений между производителями, дилерами и ритейлом во время кризиса на ряду с «падением рубля».

2 Создание эффективной рекламы от производителя, мебельной сети, салона.

3. Конкуренция отечественной и зарубежной мебели. Демпинг. Недоверие к российским брендам.

4. Создание оригинальной, а не «клонированной» мебели в России.

5. Сезонные, особенно летом, колебания спроса на мебель.

6. Мебельная логистика в условиях высоких цен, плохих складов, низким качеством работы перевозчиков.

В очень немногих странах доля импорта мебели превышает 50 %. То, что половина этого товара, присутствующего на российском рынке, – импортного производства, может служить настораживающим фактором. Сегодня районами, где продажа мебели многократно превышает собственное ее производство, можно считать области и республики Южного, Уральского, Сибирского и Дальневосточного регионов, а также крупные города и областные центры. Потребление мебели в Москве превышает ее выпуск более чем в 8,5 раз, в Башкортостан – в 9,5 раза, в Тюменской области – в 3 раза, в Кемеровской области в 15 раз выше объемов собственного производства [4].

Также положительная динамика наблюдается в развитии мебельного производства в Крыму. Ранее большую часть ассортимента составляла мебель украинского производства – около 50 %. На Турцию, Малайзию и Китай приходилось 30 %, на европейские страны – еще 15 %, а на долю местных производителей – всего 5 %. С 2015 года ситуация понесла изменения: произошли значительные сокращения наличия украинской и европейской мебели в розничных и оптовых мебельных магазинах Крыма. А именно еще одной тенденцией для местных магазинов является отказ от сотрудничества с производствами из Эстонии, Италии, Германии и Польши. Однако увеличился ассортимент и общий объем мебели, произведенной в РФ и импортированной из Беларуси [8].

Но нельзя скрывать, что все же рынок мебельной продукции в Крыму показываем положительную динамику: расходы крымчан на новую мебель ежегодно увеличиваются по данным ритейлеров. Однако в 2016 году продажи немного упали из обвала и дальнейшей реструктуризации банковского кредитования, а на этом фоне показатели 2017 года были весьма удачными. На крымский рынок также постепенно заходят производители мебели из других регионов России, «осваивая» его открытием своих представительств, магазинов, складов под продажи с интернет-магазинов [9]. Наибольшую заинтересованность показывают предприниматели с ближайших регионов РФ, таких как Краснодарский край и Ростовская область.

Выводы (заключение)

По итогам проведенного исследования можно сделать вывод, что легкая промышленность Российской Федерации в целом показывает положительную тенденцию развития за последние несколько лет и нуждается в активным предпринимателях, заинтересованных в развитии отрасли. Но следует учитывать и устранять оставшиеся слабые места, негативно влияющие на экономический рост отрасли и ее финансовую устойчивость. Республика Крым начинает перенимать страновые тенденции в рамках легкой промышленности и мебельного производства, в частности, накладывая экономические и, особенно, политические факторы и особенности развития региона. Крымским предпринимателям, начинающим или продолжающим свою деятельность в сфере легкой промышленности и/или мебельного производства, обязательно следует опираться на анализ страновых и региональных тенденций данного сегмента экономики при выстраивании грамотной успешной долгосрочной стратегии.

Библиографическая ссылка

Максимов Д.А., Прудкова Е.С. ПРЕОБРАЗОВАТЕЛЬНЫЕ ТЕНДЕНЦИИ В ОТРАСЛИ ЛЕГКОЙ ПРОМЫШЛЕННОСТИ И МЕБЕЛЬНОГО ПРОИЗВОДСТВА // Вестник Алтайской академии экономики и права. 2020. № 1-2. С. 69-74;URL: https://vaael.ru/en/article/view?id=984 (дата обращения: 28.07.2026).

DOI: https://doi.org/10.17513/vaael.984