Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

Prospects for phased disclosure of escrow accounts in russian housing development

Введение

Более полугода в Российской Федерации привлечение денежных средств для долевого жилищного строительства допускается только с применением счетов эскроу. К настоящему моменту использование счетов эскроу и проектного финансирования предусмотрено по проектам строительства 24,3 млн квадратных метров жилья (2,4 тысячи многоквартирных домов, 21,5 % от объема строящегося жилья [1].

В действующей модели финансирования строительства полностью исключен ранее привычный привлеченный источник денежных средств – средства участников долевого строительства, которые в рамках новой модели подлежат размещению участниками долевого строительства на счетах эскроу и блокируются на данных счетах до момента окончания строительства. Такая схема неактуальна в ряде зарубежных стран, где в процессе работы со счетами эскроу предполагается их поэтапное раскрытие: частичное перечисление средств застройщику по мере завершения определенных этапов строительства жилого дома на основании актов приемки-передачи работ. Поэтапное раскрытие эскроу счетов в отечественной практике проектного финансирования могло бы существенным образом повлиять на деятельность застройщиков и реализацию инвестиционно-строительных проектов.

Цель исследования – выявить и проанализировать перспективы поэтапного раскрытия счетов эскроу в российском жилищном строительстве.

Материал и методы исследования

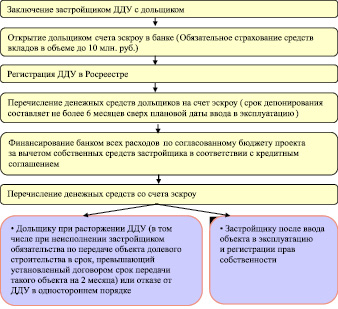

Реализуемый в настоящее время в строительной отрасли механизм применения счетов эскроу при приобретении недвижимости основывается на ст. 860.7 ГК РФ [2] и может быть представлен в виде алгоритма (рис. 1).

Рис. 1. Действующий алгоритм применения счетов эскроу в России

В соответствии с Постановлением Правительства Российской Федерации от 22.04.2019 № 480 [3] исключение из этого правила установлено для проектов строительства, начатых до 1 июля 2019 года, в которых продано не менее 10 % площади, а уровень строительной готовности составляет не менее [1]:

– 6 % – для застройщиков, включенных в перечень системообразующих организаций Российской Федерации, и имеющих не менее 4 млн квадратных метров жилья в стадии строительства в 4 или более субъектах Российской Федерации;

– 15 % – для проектов развития застроенных территорий, комплексного освоения территорий, строительства стандартного жилья и проектов, предусматривающих безвозмездную передачу объектов инфраструктуры в государственную или муниципальную собственность;

– 30 % – для прочих проектов строительства.

Гарантирует исполнение застройщиком обязательств перед потребителями по вышеуказанным проектам «Фонд защиты прав граждан-участников долевого строительства». Заявления в уполномоченные органы субъектов Российской Федерации для получения заключения о соответствии критериям должны были быть поданы не позднее 1 октября 2019 года [1], в противном случае проекты должны завершаться с применением эскроу счетов или реализовываться путем привлечения собственных средств застройщиков [4].

Несмотря на обилие опасений среди участников инвестиционно-строительной сферы в отношении реализации банковских схем со счетами эскроу [5], курс на новую схему финансирования строительства задан и достаточно успешно реализуется. Во многом это связано с тем, что новая модель финансирования – это ответ на государственном уровне требованиям потребителей рынка недвижимости обезопасить их от недобросовестных застройщиков в части минимизации рисков долгостроя. В то же время девелопер строит недвижимость за счет своих денег и привлеченного банковского проектного финансирования. Данная схема создает ряд дополнительных издержек для покупателей. В частности, в стоимость квартиры включают банковские проценты по кредиту проектного финансирования. Следовательно, создавая гарантии для покупателей в части сохранности их денежных средств, новая модель увеличивает стоимость строительства для застройщика, так как исключает возможность использования денежных средств дольщиков в процессе строительства.

Результаты исследования и их обсуждение

Анализ европейского опыта работы с эксроу счетами в строительной сфере [6, 7, 8, 9] показал, что зарубежная система более гибкая по отношению к застройщику: например, в Германии и Чехии, предусмотрено поэтапное раскрытие счета эскроу при завершении конкретного этапа строительства.

Под поэтапным раскрытием счетов эскроу понимается модель, при которой застройщик получает деньги от вкладчиков не одномоментно, а после выполнения отдельных этапов строительных работ. Действующие субъекты инвестиционно-строительной деятельности те же, что и в нынешней российской модели: покупатель, застройщик и банк (рис. 2). Также заключается трехсторонний договор и открывается счет эскору, на который покупателям перечисляется полная стоимость квартиры. По завершении определенного этапа строительных работ банк переводит часть денег с счета эскроу. Например, 10 % после окончания работ нулевого цикла, 30 % – после возведения каркаса здания и т.д. [7].

Рис. 2. Модель поэтапного раскрытия счетов эскроу

По мнению авторов, в российской практике возможно следующее разделение на этапы строительства при раскрытии счетов эскроу.

Модель с поэтапным раскрытием счетов эскроу является приоритетной для застройщика, так как возможно использовать средства дольщиков на этапе реализации проекта. В действующей российской модели проектного финансирования проценты начисляются на весь объем постоянно растущего тела кредита, но ставка может снижаться по мере наполнения счетов эскроу, вплоть до нуля процентов [10]. То есть в случае поэтапного раскрытия эскроу счетов для застройщика произойдет удешевление стоимости денежных средств (в части сокращения процентов банка), и как следствие – увеличение рентабельности проектов. В этом случае есть и определенная заинтересованной потребителя – за счет сокращения процентов банка стоимость квартир может снизиться.

Таблица 1

Возможные этапы раскрытия счетов эскроу в жилищном строительстве

|

№ п/п |

Этап строительных работ (строительства) |

% поэтапного расходования средств (от цены договора) |

|

1 |

Подготовка строительной площадки к началу строительства, ограждение территории, котлован, работы нулевого цикла, фундаментные работы, прокладка коммуникаций. |

20 |

|

2 |

Строительство надземной части (возведение каркаса здания) – 50 %. |

20 |

|

3 |

Строительство надземной части (возведение каркаса здания) – 100 %. |

20 |

|

4 |

Осуществление внутренних и отделочных работ, благоустройство. |

20 |

|

5 |

Сдача объекта. |

20 |

Таблица 2

Анализ потенциальных преимуществ и рисков поэтапного раскрытия эскроу счетов в жилищном строительстве

|

Участники |

Застройщик (девелопер) |

Покупатель |

Банк |

|

Преимущество |

Снижение стоимости строительства, увеличение рентабельности проектов. |

Снижение стоимости объекта (квартиры). |

|

|

Возможность стимулировать продажи на всех этапах: цена будет увеличиваться в зависимости от стадии строительной готовности. |

|||

|

Риск |

Отсутствие значительного опыта работы с эскроу счетами, риск невыполнения обязательств. |

Риск с кредитующих банков может перейти дольщикам в случае незавершения объекта в срок. При расторжении договора банк сможет вернуть только остаток, который лежит на эскроу счете. |

Снижение контроля использования денежных средств застройщиками. Необходимость создавать внутри банка специальные подразделения для оценки готовности объектов по этапам. |

|

Сложность окончания строительства в случае непредвиденных обстоятельств невыполнения обязательств застройщиком. |

|||

Несмотря на очевидные преимущества поэтапного раскрытия счетов для застройщиков и потребителей, есть и существенные риски (табл. 2).

Исходя из таблицы 2, основной риск поэтапного раскрытия счетов эскроу – это риск при поэтапном переводе средств из банка застройщику при несостоятельности последнего. В такой ситуации потребитель (покупатель) рискует остаться и без объекта недвижимости, и без суммы покупки (или ее части). Для решения данного вопроса возможно застраховать риски путем отчисления с поэтапно перечисляемых сумм отчислений в выше уже упомянутый Фонд защиты прав граждан-участников долевого строительства.

Заключение

В настоящее время российским законодательством не предусмотрено поэтапного раскрытия счета эскроу для застройщика. Тем не менее в зарубежной практике такая модель успешно апробирована, ее опыт в перспективе можно было бы транслировать и в России. Произведенный анализ потенциальных преимуществ и рисков показал, что для внедрения новой модели требуется ряд условий: формирование устойчивого пула добросовестных застройщиков (девелоперов), а также усиление внутри банковских подразделений отделов и специалистов по контролю за ходом реализации строительных проектов и их этапов для справедливой и качественной оценки выполнения этапов строительных работ. В противном случае велика вероятность повторения печального опыта долевого строительства, при котором зачастую в случае несостоятельности или банкротства покупатель оставался и без объекта недвижимости, и без вложенных денежных средств.

Библиографическая ссылка

Бовсуновская М.П., Саакян С.С. Перспективы поэтапного раскрытия счетов эскроу в жилищном строительстве Российской Федерации // Вестник Алтайской академии экономики и права. 2020. № 1-2. С. 35-39;URL: https://vaael.ru/en/article/view?id=979 (дата обращения: 28.07.2026).

DOI: https://doi.org/10.17513/vaael.979