Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

Tax on telecom operators in the non-tax payment system of the Russian Federation

Введение

Дебаты бизнес сообщества и Министерства финансов России по вопросу квазиналоговых – «неналоговых» платежей, по своей сути являющихся налогами или сборами в определении Налогового кодекса РФ, близятся к завершению. Данный тезис подтверждается разного рода законодательными инициативами, направленными на систематизацию совокупности квазиналоговых платежей. Одной из таких инициатив является законопроект Министерства финансов России ID 02/04/10-18/00084496 [1], направленный на включение нескольких неналоговых платежей в действующую налоговую систему РФ. Обоснование необходимости подготовки законопроекта было закреплено протоколом совещания у первого заместителя председателя Правительства Российской Федерации – Министра финансов Российской Федерации А.Г. Силуанова от 04.09.2018 г. № СА-П13-48пр. Данный законопроект касается пяти неналоговых платежей: налога на операторов сети связи общего пользования, сбора за пользование автомобильными дорогами федерального значения, утилизационного сбора, экологического налога и гостиничного сбора. Параллельно рассматривается второй законопроект–спутник ID 02/04/04-19/00090906 [2], задачей которого было внесение изменений в отдельные законодательные акты РФ в связи с принятием федерального закона, в части включения отдельных неналоговых платежей в Налоговый кодекс Российской Федерации.

Однако в вышедшем документе в октябре 2019 г. «Основные направления бюджетной, налоговой и таможенно-тарифной политики Российской Федерации на 2020 год и на плановый период 2021 и 2022 годов» [3] речь идет о планах переноса в Налоговый кодекс РФ уже только трех платежей, имеющих квазиналоговый характер: об утилизационном сборе, налоге на доходы операторов сети связи общего пользования, а также о туристическом сборе.

Цель исследования

Рассмотрим более подробно сущность налога на операторов сети связи общего пользования, а также механизм планируемой трансформации действующего платежа «отчисления в резерв универсального обслуживания» в новый налог в целях формирования представления о перспективах налоговой политики государства в части квазианалоговых платежей исследуемой направленности.

Материал и методы исследования

Информационную базу исследования составляют документы нормативного правового содержания: федеральные законы об исполнении федерального бюджета РФ, отчеты об исполнении федерального бюджета РФ, профильные федеральные законы («О связи», «О внесении изменений…» в разного рода правовые акты), постановления, приказы, распоряжения в сфере неналоговых отчислений в резерв универсального обслуживания, законопроект о налоге на операторов связи, основные параметры направлений развития бюджетной, налоговой и таможенно-тарифной политики на текущий год и на плановый период 2021-2022 годов, а также открытые данные научных, экспертных и информационно-аналитических площадок, средств массовой информации, затрагивающих исследуемые вопросы.

В качестве методологической основы лежали системный, исторический, логический, а также статистико-аналитический методы. Отражение сущности способов связей явлений между собой в рамках изучения и анализа предметной области опиралось на принцип адекватного отражения, сознательной рефлексии, комплексности, системности. Однако подчеркнем, что подход не является исчерпывающим, а направление исследования требует дополнительного изучения при расширении методологического инструментария.

Результаты исследования и их обсуждение

Населению Российской Федерации законодательно гарантировано оказание услуг связи статьей 57 федерального закона «О связи» [4]. Это означает, что в каждом населенном пункте нашего государства должен быть установлен один и более таксофон с возможностью бесплатного доступа к экстренным оперативным службам, а в зависимости от числа жителей в населенном пункте ещё должна быть установлена либо только точка доступа, либо точка доступа, оборудованная средством коллективного доступа к информационно-телекоммуникационной сети Интернет. В законе эти услуги называются универсальными услугами связи, соответственно те операторы, которые их оказывают – получают статус операторов универсального обслуживания, а все прочие – операторы сети связи общего пользования.

Финансирование мероприятий по оказанию универсальных услуг связи, а также по созданию и функционированию базы данных перенесенных абонентских номеров осуществляется из резерва универсального обслуживания, формируемого в соответствии со статьей 59, а источниками этого резерва, в соответствии со статьей 60 упомянутого федерального закона, являются обязательные отчисления операторов сети связи общего пользования (те самые действующие ныне неналоговые платежи), взимаемые в отдельных случаях пени за несвоевременную или неполную уплату обязательных отчислений (неналоговых платежей) операторами, а также иные допустимые отечественным законодательством источники. Нужно отметить, что ещё в 2006 году в период принятия поправок к федеральному закону «О связи» [4] профильным экспертным сообществом отмечалось, что данный неналоговый платеж имеет признаки и элементный состав, близкий к составу налога. Однако форму движения средств на тот момент не стали корректировать.

В августе 2013 г. были подготовлены и утверждены правила финансирования создания и функционирования базы данных перенесенных абонентских номеров (MNP, mobile number portability) [5]. В рамках этого процесса ранее в 2005-2008 гг. уже были утверждены правила формирования и расходования средств [6], а также порядок предоставления сведений о базе расчета обязательных отчислений и форма расчета базы обязательных отчислений [7].

С 1 декабря 2013 г. оператором базы данных перенесенных абонентских номеров было определено Федеральное государственное унитарное предприятие «Центральный научно-исследовательский институт связи» [8], в это же время стала доступна возможность смены оператора связи с сохранением номера.

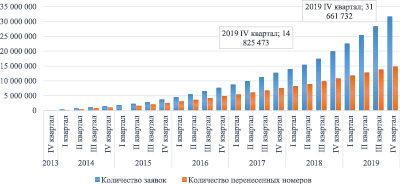

По итогам прошедшего 2019 г. было подано более 31 млн. заявок, что показано на рисунке 1, которые, однако, не всегда удовлетворялись.

Причины этому могут быть различными: неактуальность паспортных данных абонента, умышленные ошибки оператора при заполнении полей данных, задолженность абонента, предоставление дополнительных скидок абоненту в целях достижения его мотивированного отказа от переноса номера к другому оператору. Последний факт стал открытием для рынка операторов подвижной радиотелефонной связи, поскольку MNP стал использоваться как инструмент получения дополнительных скидок с одновременной возможностью стимулирования операторов к повышению качества услуг, а также покрытия сети. Количество перенесенных по итогам 2019 г. составило почти 15 млн. номеров.

В 2014 году был определен единственный оператор универсальных услуг связи, действующий на всей территории Российской Федерации – крупнейший в России провайдер цифровых услуг и решений, публичное акционерное общество междугородной и международной электрической связи «Ростелеком» [9]. С момента формирования резерва универсальных услуг связи администратором аккумулируемых средств является Федеральное агентство связи (Россвязь).

Рис. 1. Статистика по перенесенным номерам оператора базы данных перенесенных абонентских номеров в РФ в 2013-2019 гг., шт. Источник: составлено автором на основе данных статистики по перенесенным номерам ФГУП «Центральный научно-исследовательский институт связи» [14]

В законопроекте предполагается дополнить структуру и ввести в Налоговый кодекс РФ новую одноименную главу 258 (статьи 33384– 33390 ) «Налог на операторов сети связи общего пользования». Формально для операторов сети связи общего пользования условия остаются прежними: налоговой базой расчета налоговых обязательств являются доходы, полученные в течение налогового периода от оказания услуг связи в сети связи общего пользования, которые определяются в порядке ведения бухгалтерского учета; налоговый период – квартал; срок платежа и подача декларации – не позднее 30 дней со дня окончания квартала; ставка налога – 1,2 %.

В пояснительной записке к законопроекту Минфин России утверждает, что грядущие изменения не ухудшат положение для хозяйствующих субъектов, что налоговая нагрузка не увеличится потому, что вводимые налоги в точности заменят уже существующие обязательные отчисления (неналоговые платежи) операторов сети связи общего пользования, а в федеральный закон № 126-ФЗ «О связи» от 07.07.2003 г. будут внесены изменения в соответствующем порядке об исключении данных обязательных неналоговых платежей.

В документе перечисляются федеральные законы, которые будут признаны утратившими силу, подлежат приостановлению, изменению или принятию новых законопроектов в случае если проектируемый федеральный закон [1] будет принят. В данном законопроекте указаны сроки исполнения и ответственные за подготовку нормативных правовых актов, в том числе в части:

– Бюджетного кодекса Российской Федерации – федеральный орган исполнительной власти, ответственный за подготовку нормативного правового акта – Минфин России. Срок подготовки правового акта – 6 месяцев с даты принятия федерального закона;

– федерального закона № 126-ФЗ «О связи» от 07.07.2003 г. – федеральный орган исполнительной власти, ответственный за подготовку нормативного правового акта, – Министерство цифрового развития, связи и массовых коммуникаций Российской России (Минкомсвязь России). Срок подготовки нормативного правового акта – 6 месяцев с даты принятия федерального закона.

В случае принятия этого законопроекта в таком виде, перечисленные выше платежи, в том числе платеж в резерв универсального обслуживания операторов сети связи общего пользования, «получат прописку» в Налоговом кодексе со всеми вытекающими для бизнес-сообщества последствиями, так как меняется статус платежей: изменится администратор и, возможно, отчетность, добавятся позиции, которые проверяются налоговой службой при камеральных и выездных проверках, повысится административная ответственность за намеренное или ненамеренное нарушение налогового законодательства.

В тоже время, целесообразность включения данного платежа в Налоговый кодекс РФ, с точки зрения уравнивания условий ведения бизнеса при оказании услуг связи между операторами сети связи общего пользования и операторами универсального обслуживания, а также с точки зрения упорядочения платежей – не вызывает сомнения.

Необходимо обратить внимание на два обстоятельства: во-первых, на то, что в редакции федерального закона «О внесении изменений в статьи 60 и 68 Федерального закона «О связи» и Кодекс Российской Федерации об административных правонарушениях» [10] указана формулировка источников формирования резерва – «неналоговые платежи», тогда как, еще в 2006 году в Постановлении Конституционного Суда РФ [11], эти отчисления были отнесены к фискальным сборам. Во-вторых, последним годом финансирования создания и функционирования базы данных перенесенных абонентских номеров по данным Федерального агентства связи был 2015 год, что представлено в таблице 1.

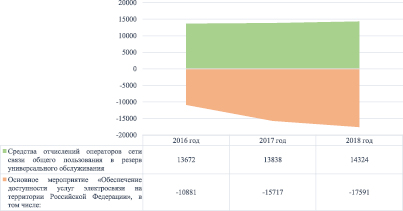

Однако в наименовании исполненных расходов в рассматриваемый период в отчетах об исполнении федерального бюджета РФ за 2016 и 2017 гг. продолжает фигурировать «возмещение затрат оператору базы данных. Статистика и динамика интересующих нас показателей в отчетах Федерального казначейства предыдущих лет по итогам исполнения федерального бюджета за 2016 – 2018 годы представлена в рисунке 2.

Таблица 1

Объемы финансирования создания и функционирования базы данных перенесенных абонентских номеров в 2013-2018 гг., руб.

|

Период |

Выплачено |

|

2018 г. |

0,00 |

|

2017 г. |

0,00 |

|

2016 г. |

0,00 |

|

2015 г. |

59 862 593,29 |

|

2 квартал 2015 г. |

5 256 419,91 |

|

1 квартал 2015 г. |

13 430 347,13 |

|

2014 г. |

73 490 195,72 |

|

4 квартал 2014 г. |

25 604 076,10 |

|

3 квартал 2014 г. |

15 571 750,15 |

|

2 квартал 2014 г. |

14 408 595,72 |

|

1 квартал 2014 г. |

25 181 700,00 |

|

4 квартал 2013 г. |

33 899 900,00 |

Источник: составлено автором по данным официального сайта Федерального агентства связи (Россвязь) [12].

С 2018 года главный распорядитель бюджетных средств Минкомсвязь России в расходной части бюджета по целевой субсидии указывает её получателя – ПАО ММЭС «Ростелеком».

В проекте федерального закона N 802503-7 «О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов» [13], в структуре доходов федерального бюджета от поступлений прочих неналоговых доходов в 2019 – 2022 годах приведены прогнозируемые параметры поступлений средств отчислений операторов сети связи общего пользования в резерв универсального обслуживания. Одноименным федеральным законом от 02.12.2019 N 380-ФЗ утверждена ведомственная структура расходов федерального бюджета на 2020 и на плановый период 2021 и 2022 годов – суммарно для Россвязи России и Минкомсвязи России, показатели представлены в таблице 2.

Сопоставляя показатели можно сделать вывод, что в настоящий момент неналоговые платежи – обязательные отчисления операторов сети связи общего пользования, регламентируемые федеральным законом «О связи» расходуются на обеспечение доступности услуг электросвязи на всей территории нашего государства. Сумма расходов на указанные цели превышает средства, поступившие от операторов сети связи общего пользования в резерв универсального обслуживания, что подтверждается объемами и динамикой в период 2016-2019 гг., так и в прогнозном периоде 2020-2022 гг.

Рис. 2. Динамика и объем доходов (положительные значения) и расходов (отрицательные значения) средств на оказание услуг связи в Российской Федерации в 2016-2018 гг., млн. руб. Источник: составлено автором по данным федеральных законов об исполнении федеральных бюджетов РФ за 2016-2018 гг.

Следует отметить, что характер платежа изменил свою экономическую природу по причине того, что:

- во-первых, оператор универсального обслуживания – публичное акционерное общество междугородной и международной электрической связи «Ростелеком», занимающий существенное положение на рынке связи общего пользования, был определен в качестве единственного оператора универсального обслуживания распоряжением Правительства РФ, а не на конкурсной основе, как предполагалось и предписывалось в федеральном законе «О связи», а также в настоящее время, компенсационные отчисления ПАО «Ростелеком» на договорной основе в индивидуальном порядке осуществляются в виде субсидий на обеспечение доступности услуг связи на территории Российской Федерации, которые предусматриваются в федеральном бюджете;

- во-вторых, финансирование создания и функционирования базы данных перенесенных абонентских номеров прекращено с 2016 года.

Следовательно, прежний неналоговый платеж утратил свой возмездный, компенсационно-целевой характер свойственный сбору. На данный момент это обязательный, индивидуально безвозмездный платеж, соответствующий по своему экономическому содержанию стандартному налогу.

Следует также отметить, что на сегодняшний день каждое предприятие сети связи общего пользования на основании статьи 284 Налогового кодекса РФ платит налог на доход. Доход по обычным видам деятельности формируется от услуг, в том числе перечисленных в форме расчета налоговой базы для исчисления налога на операторов сети связи общего пользования. Таким образом доходы от услуг связи, перечисленные в строках с 051 по 067 Формы (приложение N 1 к Порядку предоставления сведений о базе расчета обязательных отчислений – неналоговых платежей в резерв универсального обслуживания) подвергаются двойному налогообложению. В случае, если в законопроекте не будет уточнено от каких конкретно услуг связи исчисляется налог и не будут зафиксированы существующие условия – налоговая нагрузка на бизнес продолжит увеличиваться.

Несмотря на то, что в соответствии с законодательной инициативой выплачивать налог операторы должны, как и сегодня, самостоятельно, имеется ряд отличий. Выделим основные:

1) изменится администратор поступающих доходов – вместо Россвязи право будет передано ФНС РФ;

2) появится стандартизированная налоговым органом налоговая отчетность, включая декларацию;

3) к налогу будут применяться стандартные процедуры налогового контроля – камеральные и выездные налоговые проверки, отсутствующие сегодня;

4) взыскание в случае неуплаты по новому налогу будет проводиться не в судебном порядке как сейчас (штрафные лимиты составляют 50-100 тыс. рублей по ст. 13.38 КоАП РФ), а в рамках процессов и процедур контролирующего налогового органа (штрафные лимиты составляют до 40 % от размера налогового перечисления). Будет введена досудебная процедура обжалования в случае несогласия с размером доначислений по новому налогу [15].

Таблица 2

Объемы доходов и расходов средств на оказание услуг связи в Российской Федерации в 2019-2022 гг., млн. руб.

|

Вид доходов и расходов |

2019 год (оценка) |

2020 год |

2021 год |

2022 год |

|

|

Доходная часть бюджетов |

Средства отчислений операторов сети связи общего пользования в резерв универсального обслуживания |

14 492,8 |

14 218,2 |

14 344,8 |

14 351,9 |

|

Расходная часть бюджетов |

Основное мероприятие «Обеспечение доступности услуг электросвязи на территории Российской Федерации», в том числе: |

10 352,4 |

17 294,7 |

15 371,1 |

14 378,2 |

|

Субсидии публичному акционерному обществу «Ростелеком», г. Санкт-Петербург, на обеспечение доступности услуг связи на территории Российской Федерации (Иные бюджетные ассигнования) |

849,0* |

3 144,03 |

1 000, |

||

Примечание. *По состоянию на 1 октября 2019 года. Источник: составлено автором на основе федерального закона о федеральном бюджете РФ на 2020-2022 гг.

Дискуссионным моментом является и объект, обозначенный в законопроекте, – операции, связанные с оказанием услуг связи абонентам и иным пользователям в сети связи общего пользования. Объект задан достаточно широко, при такой формулировке к услугам связи можно отнести не только тривиальные категории, но и, например, иные дополнительные сервисы. Поэтому очевидна попытка расширения налогооблагаемой базы, вполне своевременная в период конвергенции различных услуг и цифровых продуктов. С другой стороны, такой объект налогообложения противоречит определению налогооблагаемой базы, под которой понимаются доходы от оказания услуг связи абонентам и иным пользователям. Поскольку законопроект находится на доработке – этот момент вероятнее всего будет учтен в новой версии [16].

С учетом приведенных фактов фискальная нагрузка на хозяйствующие субъекты может вырасти, следовательно, и вырастут цены на услуги. Нужно отметить, что в начале 2020 г. операторы мобильной связи анонсировали повышение тарифов, включая архивные, в среднем на 15-18 %, что обусловлено поправками в законодательство о связи «пакета Яровой», перечислениями в различные фонды, а также резервированием финансовых ресурсов под развитие сетей нового поколения. Потенциал же роста в сравнении с зарубежными тарифами значителен и составляет около 300 %. Такой запас роста стоимости связи в России обусловлен достаточно низкой стоимостью тарифов, сложившейся под влиянием специфики невысокого покупательного спроса (благосостояния населения), а также благодаря серьезной конкуренции на рынке связи, нередко доходящей до настоящей ценовой войны [17].

Следует также отметить, что предприятия, оказывающие услуги связи, применяющие упрощенную систему налогообложения (УСН), где объектом налогообложения являются «доходы минус расходы» и ставка составляет 15 %, в случае принятия законопроекта, налог на операторов связи смогут отнести к затратам, и таким образом смогут уменьшить уплачиваемый единый налог. Это в большей или меньшей степени может привести к выпадающим доходам бюджетов бюджетной системы, в зависимости от того, какое количество предприятий связи работает на УСН, а также от того, какая доля из них воспользуется своим правом включения в расходы нового обсуждаемого налога. Однако необходимо проработать этот вопрос и с позиции налогоплательщиков (поддержки и стимулирования экономической активности), и с позиции интересов бюджета (поддержания баланса между доходами и расходами) для других систем налогообложения.

Выводы

Рассмотрев процесс трансформации платежа «обязательные отчисления операторов сети связи общего пользования» в «налог на операторов связи общего пользования», необходимо отметить:

1) обязательные отчисления операторов сети связи общего пользования утратил свой возмездный, компенсационно-целевой характер свойственный сбору, поскольку процесс создания инфраструктуры по переносу абонентских номеров завешен;

2) оператор универсального обслуживания получает субсидии на предоставление услуг связи и был определен административно, что противоречит федеральному закону «О связи», предполагающему конкурсную процедуру выбора;

3) процесс трансформации предполагает сохранение большинства параметров неналогового платежа и их плавный перенос в новый налог в структуре Налогового кодекса РФ. При этом у налогоплательщиков появится не административная, а уже налоговая ответственность за нарушение профильного законодательства РФ, размер которой варьируется в зависимости от вида совершенного правонарушения, а также от наличия умысла. Отличием введения нового налога будет в том, что хозяйствующему субъекту будет необходимо сдавать соответствующую декларацию в налоговую инспекцию по месту регистрации не позднее 30-го числа месяца, следующего за отчетным кварталом;

4) законопроект находится на доработке и рассмотрении в Минфине РФ, его принятие запланировано в соответствии с «Основными направлениями бюджетной, налоговой и таможенно-тарифной политики Российской Федерации на 2020 год и на плановый период 2021 и 2022 годов» [3] на 2020-2022 г.

Библиографическая ссылка

Гордиенко М.С. Налог на операторов связи в системе неналоговых платежей РФ // Вестник Алтайской академии экономики и права. 2019. № 12-3. С. 39-47;URL: https://vaael.ru/en/article/view?id=954 (дата обращения: 03.07.2026).

DOI: https://doi.org/10.17513/vaael.954