Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

The mechanism of the digital financial ecosystem of local communities

Введение

В условиях формирования цифровой экономики и финансовой глобализации одной из ключевых задач государства становится развитие информационного общества. При этом изменяется роль институтов государства и местного самоуправления по отношению к гражданскому обществу. Тем самым возникает потребность в разработке и внедрении современных механизмов функционирования местных сообществ для достижения долгосрочных целей социально-экономического развития муниципальных образований. Указанные обстоятельства актуализируют изучение цифровой финансовой экосистемы местных сообществ.

Одной из целей национальной программы «Цифровая экономика Российской Федерации» является «создание экосистемы цифровой экономики Российской Федерации, в которой данные в цифровой форме являются ключевым фактором производства» [1]. А в Стратегии развития информационного общества в Российской Федерации на 2017-2030 годы раскрывается понятие «экосистема цифровой экономики» как «партнерство организаций, обеспечивающее постоянное взаимодействие принадлежащих им технологических платформ, прикладных интернет-сервисов, аналитических систем, информационных систем органов государственной власти Российской Федерации, организаций и граждан» [2]. Вместе с тем экосистема цифровой экономики охватывает все уровни государственного, муниципального, частного и общественного секторов.

В свою очередь в процессе эволюции начали складываться финансовые экосистемы. Однако в научной литературе превалирует подход к финансовым экосистемам как инструменту банковского сектора [3,4]. Между тем функционирование финансовых экосистем возможно не только в банковском секторе, но и в общественном секторе [5], складывающемся между участниками гражданского общества. Другими словами, экосистемы могут формироваться и развиваться в системе как частных, государственных, так и общественных финансов.

На современном этапе складываются предпосылки для интеграции цифровых и финансовых экосистем формирования финансовой инфраструктуры [4].

Результатом адаптации населения к условиям цифровой экономики стало формирование и развитием информационного общества. Активизация этого процесса связано с принятием в 2000 году Окинавской хартии глобального информационного общества, в которой рассматриваются вопросы использования возможностей цифровых технологий, преодоления электронно-цифрового разрыва и содействия всеобщему участию [7]. По итогам Всемирного саммита по информационному обществу, проходившем в Тунисе и Женеве в ноябре-декабря 2003 года были приняты декларация принципов «Построение информационного общества – глобальная задача в новом тысячелетии», а также План действий [8]. На территории СНГ ключевое значение имеет Декларация Бишкекско-Московской конференции по информационному обществу, принятая по ее итогам в сентябре-октябре 2002 г.[9]. В начале 2016 года на ежегодной встрече в Давосе был провозглашен переход к Четвертой Промышленной Революции в рамках Глобализации 4.0 в русле трансгуманизма. Как отмечает Клаус Шваб, «Четвертая промышленная революция может «роботизировать» человечество, и для многих людей это непоправимо изменит то, как выглядит их работа, среда, семейная жизнь и сама идентичность» [10 ]. В декабре 2018 г. Всемирный экономический форум (ВЭФ) выпустил доклад «Наше общее цифровое будущее: Создание инклюзивного, надежного и устойчивого цифрового общества» [11], в котором отмечается: «Любые новые технологии должны сочетаться с адаптацией общества – новыми возможностями общества – чтобы успешно управлять и использовать новые инструменты».

В России формирование информационного общества происходит с начала 2000-х гг. В Стратегии развития информационного общества в Российской Федерации на 2017-2030 годы информационное общество определяется как «общество, в котором информация и уровень ее применения и доступности кардинальным образом влияют на экономические и социокультурные условия жизни граждан» [12].

Тем самым формирование и развитие экосистемы цифровой экономики, финансовой экосистемы и информационного общества обусловливают актуальность вопросов адаптации местных сообществ к условиям современной среды.

Вместе с тем следует учитывать трансформацию государства в условиях глобализации, а точнее складывание иной роли как государства, так и органов местного самоуправления в современных условиях. Как отмечает бывший директор управления по бюджетным вопросам МВФ Вито Танци, «если государственные власти откажутся от своей квазимонополии в некоторых секторах (пенсионное обеспечение, здравоохранение и образование), то в условиях современного мира частный сектор быстро предложит свои альтернативные варианты» [13, с. 61]. Другими словами, на практике наметилась тенденция потери монопольного положения государства в социально значимых секторах, что обусловливает расширение участия в них частного сектора путем коммерциализации пенсионного обеспечения, здравоохранения и образования. При этом по аналогии с существовавшей ситуацией до XX века, при которой отсутствовали высокие налоги для финансирования государственных программ расходов, а граждане получали социальную защиту «от родственников, социальных групп и религиозных организаций. Люди участвовали в различных частных объединениях, таких как братства, общества взаимной помощи, кредитные союзы. Необходимые услуги приобретались у частных поставщиков (частные школы, врачи и больницы)» [13, с. 51], государство обеспечит передачу ответственности за свои действия гражданам и поощрение приобретения услуг ими на рынке за собственные средства или правительством и общественными организациями на основе адресной помощи в случае отнесения людей к категории нуждающихся.

Особенно острыми и актуальными вопросы развития цифровой финансовой экосистемы местных сообществ представляются для муниципальных образований некоторых субъектов РФ (Тверская область, Пермский край и др.), которые затрагивает реформа местного самоуправления в связи с созданием муниципальных округов и ликвидацией сельских поселений. Переход к одноуровневой системе местного самоуправления, создавая политическую напряженность, лишает жителей удаленных населенных пунктов доступа к муниципальным услугам, поскольку их оказание впоследствии будет осуществляться в административном центре муниципального округа. Поэтому, на наш взгляд, проведение реформы должно обязательно сопровождаться с формированием цифровой финансовой экосистемы местных сообществ, что позволит расширить их возможности по решению вопросов местного значения.

Таким образом, существует проблема включения финансов местных сообществ в экосистему цифровой экономики на основе современных финансовых технологий.

Экосистема местных сообществ

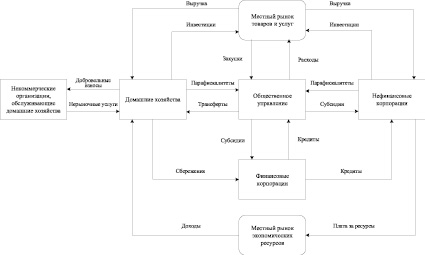

Местное сообщество рассматривается автором как сеть институциональных единиц на территории муниципального образования, находящихся под контролем гражданского общества. С точки зрения Системы национальных счетов 2008 года (СНС-2008) местное сообщество включает сектор общественного управления, нефинансовые и финансовые корпорации, находящиеся под его контролем (см. рис. 1).

Сектор общественного управления включает следующие подсекторы:

– местные органы управления (общественное правительство);

– некоммерческие организации (НКО);

– фонды социального обеспечения.

На местном уровне предполагается создание двухуровневой системы местного самоуправления, представленной как традиционными институтами власти, так и общественными формами в виде органов общественного управления (общественные единицы), занятых решением вопросов местного значения, которые могут создавать некоммерческие организации (занятие рыночным и нерыночным производством, обслуживание корпораций) и фонды социального обеспечения, осуществляющие реализацию программ социального страхования.

Нефинансовые корпорации производят рыночные товары и нефинансовые услуги, а финансовые корпорации как институциональная единица, оказывающая финансовые услуги, представлена следующими подсекторами: валютным советом (органами), (эмиссия локальной валюты, полностью подкреплена резервами национальной валюты – российского рубля), корпорациями, принимающими депозиты, кроме валютного совета (органов), фондами денежного рынка (ФДР), инвестиционными фондами неденежного рынка, другими финансовыми посредниками (за исключением страховых корпораций и пенсионных фондов), вспомогательными финансовыми корпорациями, кэптивными финансовыми учреждениями и ростовщиками, страховыми корпорациями и пенсионными фондами [14].

Другими словами, местное сообщество рассматривается нами как альтернативная форма непосредственного осуществления населением местного самоуправления. Местное сообщество как институт общественной самоорганизации, к примеру, может создаваться вместо ликвидируемых городских и сельских поселений в случае образования городского или муниципального округа.

При этом предлагаемый подход опирается на историческую практику. Так, деньги могут относиться как к публичным, если их эмитентом выступают органы государственной власти и местного самоуправления, так и к частным, если выпускаются индивидуальными (денежные знаки братьев Всеволжских на Урале в 1840-1844 гг. [15], долговые кредитные обязательства заводчика С.Г. Мальцова 1861–1869 гг. [16] или коллективными (талоны, купоны, векселя потребительских обществ) [15] хозяйствами для извлечения прибыли. Между тем в России не получили развития общественные денежные инструменты, эмитируемые различными сообществами и общественными организациями. Так, большинство встречавшихся на практике примеров денежных инструментов носили принудительный характер, так как устанавливались государством. Местные органы власти участвовали в эмиссии локальных денег только в кризисные периоды развития государства. В то же время в крестьянских общинах не обращались собственные валюты. Наименее распространены были добровольные формы самоорганизации, связанные с кооперативами (денежные знаки Кизеловского общества потребителей) [15]. Частные (негосударственные) деньги могут признаваться государством как легитимными (векселя, депозитные сертификаты), так и нелегитимными денежными суррогатами.

В последние годы в России также наблюдается повышенный интерес к эмиссии местных денег: «шаймуратики» (пос. Шаймуратово Башкортостан), «колионы» (дер. Колионово, Московская область) и др., обороту которых, как правило, препятствуют государственные финансовые институты, обращаясь к вольной интерпретации действующего законодательства. Кроме того, на современном тенденция использования локальных платежных систем приобретает все явные формы (NCC, Солидарность, Самарская область) [18]. Однако представленные примеры не могут быть отнесены к финансам местных сообществ, поскольку последние не являлись эмитентом выпускаемых валют. В то время как за рубежом историческая практика свидетельствует о наличии подобных институтов за рубежом: Вёргль, WIR и т.д. Между тем потребность местных сообществ в дальнейшем развитии и разнообразии денежных форм самоорганизации имеется в силу необходимости на уровне локальных территорий ускорения товарно-денежного оборота, повышения денежной ликвидности и т.д. Эти платежные средства могут решать, с одной стороны, проблему ликвидации дефицита национальной валюты в условиях ее крайнего дефицита на местном уровне, а с другой, вывода из-под налогообложения части внутреннего товарного оборота. Однако в условиях формирования цифровой экономики и безналичного общества существуют условия для нормального функционирования локальных валют, не являющихся инструментом уклонения от налогообложения.

Рис. 1. Место местных сообществ в кругообороте расходов и доходов в модели локальной экономики (составленона основе публикаций [17])

В Российской империи получили распространение общества взаимного кредита и кредитные учреждения с общественным (взаимным) типом собственности и кредитные кооперативы, а на местном уровне – городские кредитные общества и общественные банки, городские ломбарды, крестьянские сословно-общественные заведения и земские кассы [19]. В советское время были развиты сельскохозяйственные кредитные товарищества и союзы, обслуживающие преимущественно лиц, занимающихся сельским хозяйством[20]. Однако на современном этапе развития подобные институты на местном уровне отсутствуют. Так, в настоящее время на местном уровне в лучшем случае функционируют филиалы банков, микрофинансовые организации и кредитные кооперативы, а огромное пространство страны не охвачено деятельностью кредитных организаций. Вместе с тем в случае деятельности филиалов банков при кредитовании населения и организаций муниципальных образований, прибыль изымается и направляется на реализацию интересов собственников, а не вкладывается в социально-экономическое развитие муниципальных образований. Между тем у местных сообществ есть потребность в кредитовании, находящихся в их распоряжении бюджетов и организаций, а также домашних хозяйств. Поэтому требуется создание кредитных институтов местных сообществ.

В дореволюционной России помимо городских и земских существовали и мирские бюджеты. Интересной особенностью того времени было то, что до 1904 года сельские общества несли коллективную ответственность за уплату налогов своими членами в мирские бюджеты. На современном этапе возможно развитие налогообложения на самозанятых в отношении местных сообществ. Несмотря на развитие различных форм самообложения граждан, бюджетирования на основе общественного участия, инициативного бюджетирования не получили развития общественные бюджеты.

Особое место занимают социальные институты, деятельность которых связана с функционированием на добровольных началах общественных организаций для решения различных социальных, культурных и экологических проблем. Так, в дореволюционный период были известны природоохранительные, политические, социальные, спортивные и оздоровительные; научные и краеведческие общества; досуговые организации; религиозные организации [21]. Кроме того, действовали общества взаимной помощи, вспомогательные, медицинские, больничные и пенсионные кассы, благотворительные учреждения, пожертвования и сезоны. В советский период получили распространение крестьянские комитеты общественной взаимопомощи, потребительские общества и т.д.

Однако существовавшие ранее формы общественных финансов, в том числе и на местном уровне, носили дискретный характер, не формируя интегрированную систему. На современном этапе в условиях развития цифровой экономики на основе применения новейших финансовых технологий существуют возможности для формирования цифровых финансовых экосистем местных сообществ для получения синергетических эффектов, в т.ч. в виде социально значимых проектов.

Интеграционная автономизация финансов местных сообществ на основе цифровизации

Цифровизация финансов местных сообществ направлена на их включение в киберпространство муниципальных образований, повышение эффективности распределения финансовых ресурсов, активизацию новых форм финансовых технологий, получение синергетических эффектов вследствие их интеграции, привлечение дополнительного финансирования за счет повышения доверия со стороны всех заинтересованных участников социальных отношений. Следствием автономизации финансов местных сообществ на основе цифровизации становится формирование и развитие цифровой финансовой экосистемы в целях долгосрочного социально-экономического развития муниципальных образований.

В научной литературе получили развития следующие механизмы местных сообществ: механизмы самоорганизации [22], механизмы взаимодействия с властными институтами [23], механизмы инициативного бюджетирования [24], партисипативного (народного) финансирования [25], механизмы устойчивого развития [26], механизмы социального партнерства [27; 28], механизмы взаимодействия с институтами власти [29] и др. Однако исследование существующих механизмов местных сообществ показало отсутствие в них системной увязки цифровизации финансов, управления финансами местных сообществ и интеграционной оценки их цифровой автономизации в системе стратегического планирования муниципальных образований.

Поэтому был предложен организационно-экономический механизм интеграционной автономизации финансов местных сообществ на основе цифровизации, который представляет систему стратегического взаимодействия гражданского общества, органов государственной власти и местного самоуправления посредством институтов планирования, цифровизации, управления и оценки, а также цифровых, финансовых и интеграционных инструментов на базе институциональных, социокультурных, информационных взаимосвязей, обеспечивающих формирование и использование цифровой финансовой экосистемы на основе муниципальных программ по развитию цифровой экономики и финансов местных сообществ в целях достижения долгосрочных результатов социально-экономического развития муниципальных образований в рамках стратегического планирования, цифровизации финансов и управления ими, а также интеграционной оценки их интеграционной автономизации (Рис. 1). Разработанный механизм основан на изучении отечественной и зарубежной практики финансирования местных сообществ.

На базе исследования методических подходов к местным финансам было обосновано включение в предлагаемый механизм процессов стратегического планирования, цифровизации финансов, управления финансами местных сообществ и интеграционной оценки их цифровой автономизации.

Рис. 2. Механизм цифровой финансовой экосистемы местных сообществ

Процесс стратегического планирования предполагает подготовку и реализацию документов в рамках целеполагания, прогнозирования, планирования и программирования социально-экономического развития муниципальных образований. Институты стратегического планирования представлены законодательством в этой сфере, а также нормативными правовыми актами в области бюджетного процесса, принятыми на федеральном [30], региональном и муниципальном уровнях. В рамках стратегического планирования принимаются и реализуются муниципальные программы по развитию цифровой экономики и финансов местных сообществ за счет распределения бюджетных средств в рамках программного бюджета.

Одним из ключевых процессов цифровой экономики является цифровизация финансов, которая обеспечивает их перевод в форму цифровых данных их последующее использование посредством современных цифровых технологий с учетом повышения цифровой грамотности населения. Основными институтами цифровизации финансов является федеральные нормативные правовые акты в области развития цифровой экономики и информационного общества [31]. Этой области правового регулирования уделяется к настоящему времени недостаточное внимание со стороны субъектов РФ и муниципальных образований. Участниками цифровизации финансов выступают органы исполнительной власти Федерации, субъектов РФ, а также местного самоуправления, представители научно-образовательного и бизнес сообществ, населения. Инструментами цифровизации выступают цифровые технологии и платформы, с помощью которых развиваются компетенции для функционирования цифровой экономики муниципальных образований. Направлениями цифровизации финансов обусловлена функциями нефинансовых и финансовых корпораций, государственного управления, домашних хозяйств и обслуживающих их некоммерческих организаций, функционирующих на территории муниципальных образований.

Процесс управления финансами местных сообществ способствует аккумулированию общественностью финансовых ресурсов и их последующему распределению на реализацию социально значимых проектов муниципальных образований. Институты управления финансами местных сообществ в большей степени представлены неформальными институтами, функционирующими в рамках действующего законодательства. Участниками управления финансами местных сообществ становятся органы общественного управления, подконтрольные им финансовые и нефинансовые корпорации. Инструменты управления финансами включают различные формы, в т.ч. финансовые инструменты общественного управления включают приоритизацию, пересмотр приоритетов расходов общественных бюджетов, перевод финансовых ресурсов по общественным программам и т.д. Источники финансирования местных сообществ включают как внутренние ресурсы, формируемые органами общественного управления, подведомственными им финансовыми и нефинансовыми корпорациями, домашними хозяйствами и обслуживающими их некоммерческие организации в рамках местными сообществами, так и внешними по отношению к ним субъектами, в т.ч. органами государственного управления.

Процесс квазиконкурентной оценки интеграционной автономизации финансов местных сообществ на основе цифровизации, основанный на формальных и неформальных институтах, осуществляется с использованием бюджетных и денежно-кредитных инструментов. Квазиконкурентная оценка направлена на определение качественных и количественных характеристик эффективности интеграционной автономизации финансов местных сообществ на основе цифровизации, по результатам которой осуществляется выбор тех местных сообществ, которые обеспечили формирование наиболее эффективных цифровых финансовых экосистем для их последующего дополнительного финансирования за счет бюджетных и кредитных источников. Другими словами, формируется квазиконкурентная среда цифровой экономики, в которой местные сообщества соперничают друг с другом за привлечение дополнительных финансовых ресурсов на реализацию социально значимых проектов.

На основе изучения существующих методических подходов к финансам местных сообществ автором предложено обеспечить организацию процессов в механизме посредством институциональных, социокультурных и информационных взаимосвязей. Институциональные взаимосвязи направлены на согласование формальных и неформальных институтов. Социокультурные взаимосвязи обеспечивают сочетание традиционной и цифровой культуры в целях улучшения условий социальной среды. Информационные взаимосвязи способствуют сбору и обработке Больших данных в рамках процессов.

Процессы стратегического планирования, , цифровизации финансов, управления финансами местных сообществ и интеграционной оценки их цифровой автономизации, интегрированные на основе институциональных, социокультурных и информационных взаимосвязей, обеспечивают формирование и функционирование цифровой финансовой экосистемы местных сообществ, которая регулирует социально-экономическое развитие муниципальных образований в целях достижения долгосрочных результатов, по итогам которых принимаются решения по корректировке документов стратегического планирования (см. рис. 2). Цифровая финансовая экосистема местных сообществ представляет собой включенную в экосистему цифровой экономики РФ сеть институциональных единиц, функционирующих на территории муниципальных образований на базе единой технологической платформы посредством доступа к ней членов местных сообществ и использования цифровых данных и технологий для аккумулирования и распределения финансовых ресурсов для реализации социально значимых проектов.

Цифровая финансовая экосистема местных сообществ, являющаяся частью экосистемы цифровой экономики Российской Федерации, оказывается включенной, с одной стороны, в национальную бюджетную, с другой стороны – в денежно-кредитную системы. В рамках экосистемы возможно формирование и функционирование квазиконкуретного механизма, который позволит осуществлять отбор наилучших инициативных проектов для их последующего финансирования за счет бюджетных и кредитных средств. Это позволит снизить зависимость местных сообществ от бюджетной системы, а также повысить возможности для привлечения финансовых ресурсов на реализацию инициативных проектов. Вместе с тем для повышения эффективности финансовой автономизации местных сообщество, возможно, следует предусмотреть возможности создания нового режима налогообложения путем их отнесения к категории самозанятых, что позволит стимулировать объединение финансовых ресурсов местных сообществ для реализации инициативных проектов. Особенно актуальным представляется реализация этого подхода применительно к формированию экономического базиса местных сообществ, т.е. приоритетное направление общественных финансов на создание и развитие малых и средних форм бизнеса. Другими словами, это представляет новую форму финансовой поддержки малого бизнеса на основе общественной инициативы.

Вместе с тем предложенный механизм опирается на использование как традиционных (самообложение граждан, инициативное бюджетирование), так и инновационных инструментов (краудфандинг и финтех) финансов местных сообществ. При этом представляется особенно важным интеграционный характер автономизации финансов местных сообществ, поскольку развитие не связанных друг с другом финансовых инструментов не позволит получить синергетических эффектов.

При этом современные технологии (Apple Pay, Google Pay, Samsung Pay, Android Pay, Mir Pay) не требуют наличия интернет-соединения для совершения транзакций. Другими словами, цифровая финансовая экосистема местных сообществ может функционировать в населенных пунктах, в которых отсутствует доступ к интернету.

Цифровизация, возможно, будет способствовать изменению подхода ЦБ РФ к обращению локальных валют, поскольку в современных условиях локальные безналичные деньги могут быть объектом надзора центрального регулятора в отличие от криптовалют. Тем самым удовлетворяется потребность местных сообществ в наличии собственной валюты. В противном случае местные сообщества могут использовать каналы обращения криптовалюты в интересах социально-экономического развития муниципальных образований.

Преимущество цифровой финансовой экосистемы местных сообществ заключается в возможности использования современных финансовых технологий (финтех): Big Data и Smart Data; мобильных и облачных технологий; искусственного интеллекта; роботизации; биометрии; распределенных реестров; облачных технологий [32]. Вместе с тем требуется создание цифровой финансовой инфраструктуры на базе единой технологической платформы путем интеграции платформ для удаленной идентификации, регистрации финансовых сделок, осуществления быстрых платежей, маркетплейс для финансовых услуг и продуктов, облачных сервисов, созданных в т.ч. на базе технологии распределенных реестров, локальных платежных систем в составе платежной системы Банка России, локальных систем платежных карт, включенных в Национальную систему платежных карт (НСПК), локальных систем передачи финансовых сообщений в составе Системы передачи финансовых сообщений Банка России (СПФС), сквозного идентификатора клиента. Цифровые финансовые экосистемы местных сообществ обеспечивают электронное взаимодействие всех заинтересованных участников в рамках Евразийского экономического союза (ЕАЭС) на основе их доступа к государственным информационным ресурсам с возможностью хранения и использования юридически значимых электронных документов и электронных подписей при содействии регулятивной площадки Банка России и под контролем Системы обеспечения информационной безопасности (СОИБ) с учетом развития кадров и компетенций в области финансовых технологий на базе современной цифровой финансовой инфраструктуры.

Заключение

В отличие от сложившейся практики, предполагающей автономное функционирование бюджетных и денежно-кредитных инструментов, предложенный механизм основан на их интеграции в цифровую финансовую экосистему местных сообществ с вовлечением всех функционирующих на территории муниципальных образований институциональных единиц.

Финансовая экосистема местных сообществ обеспечивает функционирование институциональных единиц, выделенных в соответствии с СНС-2008: нефинансовых и финансовых корпораций, государственного управления, домашних хозяйств и обслуживающих их некоммерческих организаций. При этом в целях реализации института местного самоуправления требуется формирование и развитие двухконтурной системы управления, сочетающей функционирование традиционных органов местного самоуправления с общественными институтами, возникающими в результате самоорганизации и выполняющими аналогичные функции, взаимно дополняя традиционные властные институты путем решения вопросов местного значения, которым вследствие различных причин уделяется недостаточное внимание или вовсе не уделяется органами государственной власти и местного самоуправления. Другими словами, двухконтурная система предполагает одновременное функционирование административных и общественных органов местного самоуправления. Цифровая финансовая экосистема местных сообществ в конечном итоге способствует интеграции институциональных единиц в единую централизованную систему.

Таким образом, проведенное исследование позволило разработать механизм цифровой финансовой экосистемы местных сообществ, основными элементами которого являются: процессы стратегического планирования, цифровизации финансов и управления ими, а также квазиконкурентной оценки их интеграционной автономизации; цифровые, финансовые и интеграционные инструменты и институты планирования, цифровизации, управления и оценки в рамках стратегического взаимодействия гражданского общества, органов государственной власти и местного самоуправления; институциональные, социокультурные, информационные взаимосвязи. Предложенный механизм обеспечивает повышение эффективности использования финансовых ресурсов местных сообществ за счёт включения в экосистему цифровой экономики РФ, адаптации к информационному обществу, формирования и использования цифровой финансовой экосистемы на основе применения современных финансовых технологий, а также квазиконкурентной оценки интеграционной автономизации финансов местных сообществ в целях социально-экономического развития муниципальных образований.

Работа выполнена при поддержке гранта РФФИ № 19-010-00974 «Экспериментальные институциональные модели автономизации финансов местных сообществ в условиях снижения доверия населения к формам участия в бюджетном процессе».

Библиографическая ссылка

Сятчихин С.В., Дончевский Г.Н. Цифровая финансовая экосистема местных сообществ // Вестник Алтайской академии экономики и права. 2020. № 1-1. С. 102-113;URL: https://vaael.ru/en/article/view?id=945 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/vaael.945