Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

RESEARCH OF EXPORT AND IMPORT OF FISH PRODUCTS IN EAST ASIA BY MEANS OF HIERARCHICAL CLUSTER ANALYSIS

Введение

Страны Азиатско-Тихоокеанского региона (АТР), и в наибольшей степени страны Восточной Азии – Япония, Китай и Республика Корея являются перспективными рынками для продукции дальневосточных рыбохозяйственных предприятий. По масштабу спроса на рыбную продукцию данный регион превосходит все регионы мира. Поддержка торговых отношений со странами АТР определяется в ряде нормативных документов, в том числе в Государственной программе «Социально-экономическое развитие Дальневосточного федерального округа» (ДФО) [1], создаются экономические механизмы, такие как территории опережающего развития (ТОР) [2], Свободный порт Владивосток (СПВ) [3], предоставляющие налоговые льготы и преференции для резидентов, которыми являются и рыбопромышленные предприятия. В проекте Стратегии развития рыбохозяйственного комплекса Российской Федерации на период до 2030 года в качестве приоритета определяется рост экспорта рыбной продукции и меры развития в области инвестиций, логистики [4].

Исследование Продовольственной и сельскохозяйственной организации ООН (ФАО) отражает рост мирового производства рыбы. В 2017 г. мировой объем производства рыбы достиг 172,2 млн т, в том числе вылов рыбы – 91,2 млн т и 82,5 млн т – продукция аквакультуры. Общемировое потребление рыбы составило 152,5 млн т. С 2010 по 2017 г. рост составил 38,2 млн т [5]. При сохранении обозначенных тенденций к 2021 году вылов может составить 92,9 млн т, при этом совокупное производство рыбы составит 174,3 млн т [6]. В отчете отмечается, что мировыми лидерами импорта рыбной продукции являются Соединенные Штаты Америки, Япония, Китай, Республика Корея.

Страны Восточной Азии, а также новые индустриальныестраны Юго-Восточной Азии являются регионами с развитой и интенсивно развивающейся экономикой, высоким покупательским спросом, высокой численностью населения и потребностью в продуктах питания. Одной из особенностей национальной кухни стран Восточной и Юго-Восточной Азии является потребление большого количества морепродуктов, производство широкого ассортимента блюд из рыбы, что обуславливает высокую долю импорта рыбной продукции. В табл. 1 представлена экспресс оценка потенциальных рынков рыбной продукции стран Восточной Азии, приводится сравнительная характеристика по экономическим показателям.

Из данных таблицы видно, что наибольшая доля мирового импорта рыбной продукции приходится на Японию – 10 %, на Китай – 6,5 %, Республику Корея – 3,4 %. Из регионов Дальнего Востока в страны Восточной Азии экспортируется широкий перечь товарной номенклатуры, в том числе рыба мороженая, ракообразные, моллюски, лососевые и другие виды рыб. Проблема заключается в том, что основной объем продукции экспортируется в сырьевом виде и с низкой степенью добавленной стоимости. Эта проблема хорошо известна, много раз обсуждалась, но изменение структуры экспорта происходит медленными темпами. Одним из инструментов может являться разработка методического инструментария, основанного на исследовании конъюнктуры рыбного рынка, анализе экспортных товарных кластеров рыбной продукции и разработки релевантного инструментария тарифного и нетарифного регулирования экспорта определенных товарных групп – кластеров с высокой степенью добавленной стоимости. В нашем исследовании мы ограничились анализом экспорта и импорта товарных групп – кластеров рыбной продукции.

Таким образом, целью работы является исследование экспорта и импорта рыбной продукции в страны Восточной Азии методом иерархического кластерного анализа, выявление высокодоходных и низкодоходных товарных групп – кластеров рыбной продукции.

Для проведения анализа использовался метод относительных величин, иерархический кластерный анализ (tree clustering). Данный метод предполагает многоэтапный статистический алгоритм сбора данных, содержащий информацию о выборке объектов, и затем упорядочивающий объекты в сравнительно однородные группы [8].

Таблица 1

Оценка потенциальных рынков рыбной продукции стран Восточной Азии

|

Рынок |

Численность населения, млн человек |

ВВП, триллион долл. |

ВВП на душу населения, тыс. долл. |

Темп роста ВВП, 2018, % |

Импорт рыбной продукции, млн долл. |

Доля в мировом импорте, % |

|

Китай |

1415,1 |

11,2 |

7993 |

7,3 |

8783 |

6,5 |

|

Республика Корея |

51,1 |

1,4 |

27 785 |

2,8 |

4604 |

3,4 |

|

Япония |

127,1 |

4,9 |

38 640 |

1,0 |

13 878 |

10 |

Источник: составлено авторами по данным ФАО. Состояние мирового рыболовства 2018 [5]; World Statistics Pocket book, 2018 edition [7].

Результаты исследования

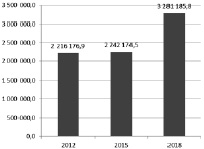

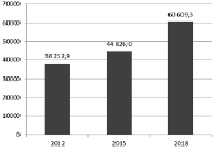

В 2018 году в Дальневосточном рыбохозяйственном бассейне всеми предприятиями было выловлено 3,42 млн тонн рыбы [9], из которых 1,54 млн тонн экспортировано в страны Восточной Азии, сумма экспорта составила 3,28 млрд долл. [10], при этом наблюдается ежегодное увеличение экспортной продукции, как в весовом, так и стоимостном выражении. Аналогично сформировалась тенденция и в импорте рыбной продукции, хотя значительно меньших стоимостных и весовых значениях, в 2012 году – 38,2 млн долл., в 2018 – 60 млн долл. (рис. 1).

На первом местом по объему и стоимости экспорта находится Китай, на втором – Республика Корея, на третьем – Япония. Незначительная доля экспортируется в страны СНГ – Беларусь, Казахстан, Украину. В товарной структуре на первой позиции находится рыба мороженая – 2 119 010,1 тыс. долл. или – 1 362 488 тонн экспорта, из этого объема в Китай экспортировано 969 065,8 тонн, в Корею – 309 555,6 тонн, в Японию – 44614,8 тонн, в страны СНГ – 501,8 тонн [10].

Кроме рыбы мороженой экспортируется сельдь – 213 556,7 тонн, лососевые – 196 588,4 тонн. Общая стоимость сельди составила – 115 385,8 тыс. долл., лососевых – 558 209,6 тыс. долл. Экспорт минтая и трески в азиатские страны составил – 698 960,2 тонн и 53 938,1 тонн на сумму 716 290,2 и 159 011,4 тыс. долл. Аналогично экспортировано филе рыб – 65 928,3 тонн на сумму 156 226,9 тыс. долл., ракообразных– 68 337,4 тонн, на сумму 889 758,8 тыс. долл., экспорт крабов составил – 56 948,5 тон на сумму 797 779,1 тыс. долл., моллюсков – 27 742,6 тон на сумму 84 635,1 тыс. долл. [10]. Данные экспорта и импорта рыбной продукции, зафиксированные Дальневосточным таможенным управлением приведены в табл. 2.

Рис. 1 Динамика экспорта и импорта рыбной продукции Дальневосточного федерального округа, тыс. долл. Построено по данным [9]

Таблица 2

Экспортные и импортные товары рыбной продукции в 2018 году

|

№ п/п |

Наименование товарной группы |

Экспорт |

Импорт |

||

|

Вес, тонн |

Стоимость, тыс. долл. |

Вес, тонн |

Стоимость, тыс. долл. |

||

|

1 |

Рыба свежая или охлаждённая |

395 |

590 |

14 |

156 |

|

2 |

Рыба мороженая |

1 362 488 |

2 119 010 |

26 958 |

42 552 |

|

3 |

Лососевые |

196 588 |

558 210 |

– |

– |

|

4 |

Палтус |

9 489 |

53 485 |

– |

– |

|

5 |

Камбала морская |

12 406 |

16 694 |

– |

– |

|

6 |

Прочие камбалообразные |

34 298 |

44 991 |

– |

– |

|

7 |

Сельдь |

213 557 |

115 386 |

– |

– |

|

8 |

Треска |

53 938 |

159 011 |

– |

– |

|

9 |

Минтай |

698 960 |

716 290 |

– |

– |

|

10 |

Окунь морской |

1036 |

2892 |

– |

– |

|

11 |

Печень, икра, молоки |

52 653 |

361 627 |

– |

– |

|

12 |

Плавники и рыбные субпродукты |

6 574 |

14 758 |

– |

– |

|

13 |

Филе рыбное и прочее мясо рыбы |

65 928 |

156 227 |

991 |

3417 |

|

14 |

Рыба сушеная, соленая, рыбная мука |

364 |

823 |

1125 |

5539 |

|

15 |

Ракообразные |

68 337 |

889 759 |

438 |

2687 |

|

16 |

Крабы |

56 949 |

797 779 |

– |

– |

|

17 |

Моллюски |

27 743 |

84 635 |

– |

– |

|

18 |

Гребешки |

6 306 |

14 307 |

– |

– |

|

19 |

Каракатицы, кальмары и осьминоги |

12 363 |

28 801 |

898 |

4762 |

|

20 |

Прочие моллюски |

8 963 |

41 426 |

– |

– |

|

21 |

Водные беспозвоночные |

11 582 |

29 425 |

– |

– |

|

22 |

Голотурии |

2968 |

5994 |

– |

– |

|

23 |

Морские ежи |

7 921 |

22 606 |

– |

– |

Источник: [10].

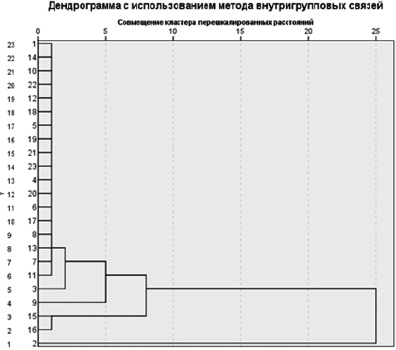

Для исследования экспорта и импорта рыбной продукции применялся метод иерархического кластерного анализа Joining (tree clustering) [8], расчеты выполнялись с использованием программы IBM SPSS STATISTICA [11], в качестве переменных использовались объем экспорта и экспортной стоимости по 23 товарным позициям и объем импорта и импортной стоимости по 6 товарным позициям, представленным в табл. 2. В ходе исследования проводилась отработка расчетов методами кластеризации: «Межгрупповая связь», «Внутригрупповая связь», «Ближайший сосед», «Самый дальний сосед», «Центроидная кластеризация», «Медианная кластеризация», «Метод Варда». Наиболее объективный результат был получен с использованием метода внутригрупповых связей. На рис. 2 и 3 представлены дендрограммы кластеров экспорта и импорта рыбной продукции в страны Восточной Азии, полученные в ходе расчетов.

Из дендрограммы товаров экспорта видно несколько кластеров, сформированных из товаров, представленных в табл. 2 под соответствующим номером (рис. 3):

1) на первом шаге сгруппированы объекты в один кластер {1, 14, 10, 22, 12, 18, 5, 19, 21, 23, 4, 20, 6, 17, 8, 13, 7, 11} – низко прибыльные товары с относительно небольшим объемам экспорта и экспортной выручки;

2) отдельно выделяется кластер {15, 16} со схожими по объему и стоимости объектами ракообразные и крабы;

3) на втором шаге выделяется кластер {13, 3} – лососевые и филе рыбное и прочее мясо рыбы с относительно небольшим весом, но высокой экспортной стоимостью;

Рис. 2 Дендрограмма кластеров экспорта рыбной продукции ДФО, метод внутригрупповых связей

4) на следующих этапах выделяются кластеры {13, 3, 9}, {13, 3, 9, 15, 16} и {2} – наиболее прибыльные товары с большим объемом экспорта и экспортной стоимости. Товар {2} рыба мороженая – основной экспортный товар с наибольшим объемом и меньшей добавленной стоимостью.

Необходимо отметить, что при проведении кластеризации с более широким перечнем переменных возможно получение отличной структуры кластеров.

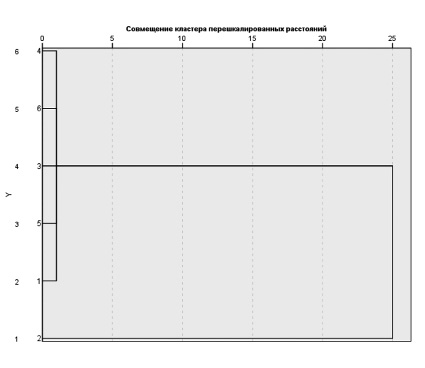

Регионами Дальневосточного федерального округа импортируется рыбная продукция из стран Восточной Азии. Основными партнерами по импорту являются Китай и Япония. Из Республики Корея импортируется незначительный объем рыбной продукции. Основным импортируемым продуктом являлась рыба мороженая – 26 958,3 тонн, общей стоимостью 42 551,5 тыс. долл., рыба сушеная, соленая, копченая, рыбная мука – 1 125,4 тонн, стоимостью 5 538,9 тыс. долл., филе рыбное и прочее мясо рыбное (включая фарш), свежие, охлажденное или мороженное – 990,8 тонн, стоимостью 3 417,4, каракатицы, кальмары и осьминоги – 897,5 стоимостью 4 762,5 [9]. На рис. 3. представлена дендрограмма иерархического кластерного анализа импорта рыбной продукции.

На дендрограмме товаров импорта выделяются следующие кластеры (рис. 4):

1) {1, 5, 3, 6, 4} – кластер, объединяющий товары с минимальным объемом и стоимостью, а также товары относительно средних показателей объема и стоимости и товар {2} рыба мороженая – товар с самым высоким показателем массы импорта и стоимости.

Необходимо отметить, что аналогичные результаты были получены при выполнении кластеризации методом К-средних (K-means clustering), а также кластеризации методом Two-way joining (двувходовое объединение).

Рис. 3 Дендрограмма кластеров импорта рыбной продукции ДФО, метод внутригрупповых связей

Заключение

Таким образом, проведенный анализ позволил выявить наиболее схожие экспортные и импортные товарные группы, определить кластеры с высокой экспортной выручкой и объемом. Следует отметить что, при увеличении числа показателей результат кластеризации может измениться. Поэтому важным методическим аспектом является предварительная подготовка экспортных данных к анализу. Полученные данные могут использоваться для разработки методов регулирования экспорта и импорта рыбной продукции. Для стимулирования экспорта целевых кластеров могут быть разработаны стимулирующие тарифы, применены нетарифные методы. Для кластеров с низкой добавленной стоимостью могут быть устанавливаться нетарифные методы регулирования.

В случае применения данного метода в исследовании рынков рыбной продукции Восточной Азии необходимо учитывать изменение в потребительских предпочтениях в этих странах и особенности рынка. Например, в странах Восточной Азии пользуются спросом рыбные субпродукты – плавники, хвосты, рыбьи головы, хрящи, которые, но данные продукты очень ограниченно экспортируются в страны Восточной Азии. В Китае происходит формирование разнообразных сегментов потребителей. Выявление потенциальных и перспективных потребительских сегментов с использованием кластерного анализа может рассматриваться в качестве эффективного инструмента стратегического маркетинга рыбопромышленных компаний.

Библиографическая ссылка

Салтыков М.А., Образцова Е.Ю. ИССЛЕДОВАНИЕ ЭКСПОРТА И ИМПОРТА РЫБНОЙ ПРОДУКЦИИ В СТРАНЫ ВОСТОЧНОЙ АЗИИ МЕТОДОМ ИЕРАРХИЧЕСКОГО КЛАСТЕРНОГО АНАЛИЗА // Вестник Алтайской академии экономики и права. 2019. № 11-2. С. 147-153;URL: https://vaael.ru/en/article/view?id=833 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/vaael.833