Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

RUSSIAN PRACTICE OF ASSESSING THE WEIGHTED AVERAGE COST OF COMPANIES IN THE REAL SECTOR OF THE ECONOMY

Возможность применения агрегированной методики расчета оценки средневзвешенной стоимости капитала появляется в случае, если используется доходный подход к оценке стоимости компании. В этом случае показатель WACC является важнейшим показателем рыночной стоимости затрат компании. Именно в этом заключается идея использования показателя как индикатора в оценках конкурентоспособности бизнеса в кратко- и долгосрочной перспективе.

Широко используется следующий алгоритм расчета показателя WACC:

1. Оценка собственного и заемного капитала предприятия. Оценить стоимость собственного капитала предприятия и его эффективность предлагается на основе модели CAMP (модель стоимости капитальных затрат), например, в трактовке Р. Хамады [2]. Заемный капитал предлагается оценивать на основе коэффициента долговой нагрузки и ставки кредитного учреждения, предоставившего средства компании. При этом учитывается, что кредитная ставка напрямую зависит от уровня ключевой ставки, утвержденной ЦБ РФ.

2. Анализируется и проводится оценка структуры капитала корпорации, рассчитывается средневзвешенная стоимость капитала с учетом долей собственного и заемного финансирования ее деятельности. В научной экономической литературе предлагается множество коэффициентов и констант для расчета показателя WACC. Однако существует ряд недостатков при выборе показателей, а именно:

– отсутствие согласованности расчетных схем, премий и т.д.;

– неполный учет прибыли компании до налогообложения;

– неучет особенности структуры заемных средств (например, наличие кредитов в иностранной валюте);

– несогласованность в выборе способа определения бета-коэффициента.

В связи с перечисленным при расчете показателя средневзвешенной стоимости капитала компании воспользуемся агрегированной формулой, которая позволяет нивелировать отмеченные недостатки:

(1)

(1)

где rf – норма безрисковой процентной ставки, – (англ. equity risk premium) – уровень премии за риск, – показатель бета-коэффициента (бета-фактора), сr- показатель премии за страновой риск; Ir/D – норма оценки затрат на заемный капитал; Ir – объем процентов, выплачиваемых по краткосрочным и долгосрочным обязательствам компании; D – показатель стоимости совокупных обязательств предприятия на конец отчетно-финансового года с учетом затрат на лизинговые операции; D/V – показатель доли заёмного капитала в структуре оборотного капитала; E/V – показатель доли собственного капитала в структуре оборотного капитала; E – уровень рыночной рыночной капитализации вомпании; V – стоимость совокупного капитала (D + E)), τ – ставка налога на прибыль [1].

Раскроем значение некоторых показателей:

– ERP характеризует уровень доходности, который обеспечивает фондовый рынок сверх уровня доходности безрискового финансового актива;

– rf – норма безрисковой процентной ставки- доходность облигаций федерального займа;

– β – показатель, характеризующий уровень систематического отраслевого риска финансового актива в сравнительном анализе с рынком в целом:

(2)

(2)

где σ – уровень дисперсии доходностей среднерыночного портфеля (в расчетах по каждому бета-коэффициенту для российских компаний были использованы показатели индексов РТС и ММВБ, для остальных компаний – индексы фондовых рынков, на которых торгуются акции компаний за период 2013-2018 гг..), ri – норма доходности актива компании.

Определение уровня затрат на заемный капитал предприятия возможно только прямым методом. Причиной этому является то, что в официальных публикуемых источниках не раскрываются данные по составу и условиям привлечения заемных средств компанией.

Нами проведен сравнительный анализ показателя WACC крупных компаний реального сектора экономики: ПАО «ФосАгро» (Россия), CF Industries (США), Kiwa Bio-Tech (Китай), LSB Industries, Inc. (США). Представленные компании являются прямыми конкурентами на мировом рынке производителей удобрений. Отбор компаний проводился на основании рейтинга, представленного на сайте компании Fertilizer Daily [10], а также по географическому признаку с целью получения максимально полной картины влияния показателя WACC на стоимость и эффективность корпорации. Также в расчетах показателя WACC для российской компании были приняты во внимание особенности ведения бизнеса в России, которые отражают уровень риска и специфику отраслевого рынка.

С целью оценки финансовой устойчивости и стабильности деятельности компании на отраслевом рынке, а также расчета показателя WACC, приведем краткую характеристику каждой из выбранных компаний.

1. ПАО «ФосАгро» (Россия) – вертикально-интегрированный холдинг, один из ведущих в мире производителей фосфоросодержащих удобрений. ПАО «ФосАгро» включает предприятия: АО «Апатит» (Вологодская обл.), филиалы в Мурманской обл., Саратовской обл. и Ленинградская обл., ООО «ФосАгро-Регион». Научно-исследовательские разработки осуществляет АО «Научно-исследовательский институт по удобрениям и инсектофунгицидам имени профессора Я.В.Самойлова». Холдинг ПАО «ФосАгро» считается крупнейшим европейским производителем фосфорных удобрений, фосфорного сырья высокого сорта и занимает второе место в мире по производству аммофоса и диаммоний фосфата. Также компания является одним из ведущих в Европе и единственным производителем кормового монокальцийфосфата (MCP) и нефелинового концентрата на территории России. По состоянию на 01 июля 2019 г. уровень капитализации компаний составил 323 620 500 000, руб. Акции компании обращаются на Московской бирже и LSE. По данным Московской биржи стоимость одной акции по состоянию на 01.07.2019 г. составляет 2 499 руб., количество выпущенных в обращение акций – 129 500 000 шт. Согласно данных интегрированного отчета компании за 2018 г. дивидендный доход составил 7.3 %, объем продаж вырос на 9 %, свободный денежный поток составил 21 млрд. руб. [11]

В таблице 1 представлены итоговые данные финансово-хозяйственной деятельности компании за период 2013-2018 гг., а также расчет показателя WACC, который осуществлен на основании этих данных. Оценка собственного капитала предприятия проведена на основании данных, представленных в отрытом доступе на сайте ЦБ (Investing.com, phosagro.ru).

2. CF Industries – мировой лидер в области производства и продаж азотных удобрений. На сегодняшний день компания владеет азотными комплексами мирового уровня (Дирфилд, пригород Чикаго, штат Иллинойс, США).

По данным отчета о доходах компании, размещенного на сайте https://ru.investing.com по итогам 2018 г. выручка компании составила $ 4 429 млн., валовая прибыль – $ 906 млн., чистая прибыль – $ 290 млн., активы – $ 12 790 млн., собственный капитал – $ 5 731 млн., обязательства – $ 10408 млн. Уровень прибыльности на инвестиции по состоянию на 31.12.2018 г. составил 10,78 %, рост прибыли за период с 2013-2018 гг. – 6,66 % [16].

На конец 2018 г. в активном обращении на Лондонской фондовой бирже находится 222 325 839 шт. обыкновенных акций компании. Чистая прибыль на одну обыкновенную акцию составила $ 1.25, выручка на 1 акцию – $ 18.94. Изменение уровня прибыли на обыкновенную акцию по итогам 2018 г. в сравнении с предыдущими отчетными периодами составила $ 18.68. По состоянию на 31.12.2018 г. рыночная капитализация компании составила $ 10.61 млрд.

Рассчитаем WACC для CF Industries, согласно данных о финансово-экономической деятельности компании за период 2013-2018 гг. [16], а также территориальных и отраслевых коэффициентов и констант за аналогичный период (таблица 2).

3. Kiwa Bio-Tech – китайский производитель органических удобрений и разработчик экологических чистых решений в области сельского хозяйства. Компания занимается исследованиями, разработками, производством и реализацией экологически безопасных биотехнологических продуктов по экономичным расценкам для применения в сельском хозяйстве и защите окружающей среды.

Таблица 1

Расчет WACC ПАО «ФосАгро» за 2013-2018 гг.

|

Расчет уровня стоимости собственного капитала компании |

||||||||||

|

Показатель |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

||||

|

Уровень безрисковой доходности |

7.25 % |

9.42 % |

9.78 % |

8.30 % |

7.18 % |

8.74 % |

||||

|

β-коэффициент |

0.487 |

- 0.070 |

0.246 |

0.365 |

0.236 |

0.23 |

||||

|

Премия за риск |

7.63 % |

13.72 % |

9.72 % |

8.25 % |

7.96 % |

11.32 % |

||||

|

Страновой риск |

2,63 % |

7,97 % |

3.47 % |

2,56 % |

2,88 % |

2.23 % |

||||

|

Показатель стоимости собственного капитала |

12.91 % |

- 37.91 % |

60.54 % |

67.73 % |

25.79 % |

20.10 % |

||||

|

Расчет уровня стоимости заемного капитала прямым методом |

||||||||||

|

Расходы на проценты, млн. руб. |

2272 |

11610 |

6093 |

4682 |

6980 |

5210 |

||||

|

Уровень обязательств компании, млн. руб. |

66926 |

147433 |

158296 |

144063 |

154980 |

177783 |

||||

|

Показатель стоимости заемного капитала, % |

3,39 |

7,87 |

3,85 |

3,25 |

4,50 |

2,93 |

||||

|

Рыночная капитализация, млн. руб. |

7 681.7 |

123 123.4 |

189 731.7 |

187 742.6 |

181350.5 |

233 430.2 |

||||

|

E/V |

46.99 % |

19.62 % |

27.55 % |

38.03 % |

38.80 % |

38.18 % |

||||

|

D/V |

53.01 % |

80.38 % |

72.45 % |

61.97 % |

61.20 % |

61.82 % |

||||

|

Ставка налога на прибыль |

0.2 |

0.2 |

0.2 |

0.2 |

0.2 |

0.2 |

||||

|

WACC, % |

7.51 % |

-2.37 % |

18.91 % |

27.37 % |

12.21 % |

9.12 % |

||||

Таблица 2

|

Расчет стоимости собственного капитала компании |

||||||

|

Показатель |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Уровень безрисковой доходности |

7,25 % |

9,42 % |

9,78 % |

8,30 % |

7,18 % |

8.51 % |

|

β-коэффициент |

1,405 |

1,295 |

1,768 |

2,546 |

1,543 |

2.471 |

|

Премия за риск |

7,63 % |

13,72 % |

9,72 % |

8,25 % |

7,96 % |

6.49 % |

|

Страновой риск |

0 % |

0 % |

0 % |

0 % |

0 % |

0 % |

|

Показатель стоимости собственного капитала |

26.93 % |

30.41 % |

15.95 % |

-4.27 % |

5.36 % |

5.06 % |

|

Расчет стоимости заемного капитала прямым методом |

||||||

|

Расходы на проценты, $ млн. |

152.2 |

178.20 |

133.00 |

200.00 |

311.00 |

227.00 |

|

Уровень обязательств компании, $ млн. |

3098.1 |

4 492.50 |

8 648.00 |

11783.00 |

9 884.00 |

9 793.00 |

|

Показатель стоимости заемного капитала, % |

26.93 % |

30.41 % |

15.95 % |

-4.27 % |

5.36 % |

5.06 % |

|

Рыночная капитализация, $ млн. |

4 195.3 |

4 210.9 |

4 057.4 |

3 514.9 |

3 926.3 |

10 621.5 |

|

E/V |

36.29 |

49.56 |

66.34 |

64.48 |

59.66 |

63.08 |

|

D/V |

63.71 |

50.44 |

33.66 |

35.52 |

40.34 |

36.92 |

|

Ставка налога на прибыль |

0.19 |

0.19 |

0.19 |

0.19 |

0.19 |

0.19 |

|

Показатель WACC, % |

18.58 % |

16.91 % |

6.19 % |

-0.64 % |

3.66 % |

3.04 % |

Штаб-квартира компании – Янлинге, Шэньси, Китай.

На конец 2018 г. на китайской фондовой бирже находилось в обращении 16 640 000 обыкновенных акций компании. Балансовая стоимость одной обыкновенной акции составляет $ 0.79. Годовая выручка компании по итогам 2018 г. составила $ 30.65 млн., чистая прибыль – $ 0.34 млн [19].

Рассчитаем WACC компании Kiwa Bio-Tech согласно данных о финансово-экономической деятельности за период 2013-2018 гг. [19], а также территориальных и отраслевых коэффициентов и констант за аналогичный период (таблица 3).

Таблица 3

|

Расчет стоимости собственного капитала компании |

||||||

|

Показатель |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Уровень безрисковой доходности |

7,25 % |

9,42 % |

9,78 % |

8,30 % |

7,18 % |

7.25 % |

|

β-коэффициент |

0,042 |

0,127 |

0,182 |

0,163 |

0,067 |

0.083 |

|

Премия за риск |

7,63 % |

13,72 % |

9,72 % |

8,25 % |

7,96 % |

8.13 % |

|

Страновой риск |

0,90 % |

0,90 % |

0,95 % |

0,86 % |

0,81 % |

0.80 % |

|

Показатель стоимости собственного капитала |

3.71 % |

-0.62 % |

-0.68 % |

1.47 % |

1.92 % |

2.25 % |

|

Расчет стоимости заемного капитала прямым методом |

||||||

|

Расходы на проценты, $ млн. |

0.16 |

0.18 |

0.18 |

1.53 |

1.76 |

2.02 |

|

Уровень обязательств компании, $ млн. |

10.34 |

10.83 |

11.15 |

10.33 |

9.33 |

19.78 |

|

Показатель стоимости заемного капитала, % |

1.55 % |

1.66 % |

1.65 % |

14.76 % |

18.82 % |

10.21 % |

|

Рыночная капитализация, $ млн. |

2.5185 |

2.7475 |

2.9765 |

20.896 |

22.963 |

18.087 |

|

E/V |

-34.4 |

-54.1 |

-22.2 |

-84.79 |

53.35 |

39.16 |

|

D/V |

34.5 |

54.2 |

22.3 |

184.79 |

46.65 |

60.84 |

|

Ставка налога на прибыль |

0.33 |

0.33 |

0.33 |

0.33 |

0.33 |

0.33 |

|

WACC, % |

12.7 % |

-2.5 % |

-1.1 % |

34.20 % |

9.88 % |

5.21 % |

Таблица 4

|

Расчет стоимости собственного капитала компании |

||||||||||

|

Показатель |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

||||

|

Уровень безрисковой доходности |

7,25 % |

9,42 % |

9,78 % |

8,30 % |

7,18 % |

8.51 % |

||||

|

β-коэффициент |

1,405 |

1,295 |

1,768 |

2,546 |

1,543 |

2.471 |

||||

|

Премия за риск |

7,63 % |

13,72 % |

9,72 % |

8,25 % |

7,96 % |

6.49 % |

||||

|

Страновой риск |

0 % |

0 % |

0 % |

0 % |

0 % |

0 % |

||||

|

Показатель стоимости собственного капитала |

13.35 % |

4.52 % |

-5.81 % |

-26.81 % |

-5.19 % |

-13.27 % |

||||

|

Расчет стоимости заемного капитала прямым методом |

||||||||||

|

Расходы на проценты, $ млн. |

13.36 |

37.00 |

0.90 |

0.53 |

0.44 |

0.36 |

||||

|

Уровень обязательств компании, $ млн. |

671.38 |

702.96 |

762.98 |

632.88 |

712.35 |

741.32 |

||||

|

Показатель стоимости заемного капитала, % |

1.99 |

5.26 |

0.12 |

0.08 |

0.06 |

0.05 |

||||

|

Рыночная капитализация, $ млн. |

9002,7 |

9678,2 |

9778,2 |

4602,9 |

4906,3 |

15213,4 |

||||

|

E/V |

38.01 |

38.17 |

43.97 |

50.18 |

46.26 |

42.34 |

||||

|

D/V |

61.99 |

61.83 |

56.03 |

49.82 |

53.74 |

57.66 |

||||

|

Ставка налога на прибыль |

0.19 |

0.19 |

0.19 |

0.19 |

0.19 |

0.19 |

||||

|

WACC, % |

6.07 % |

4.36 % |

-2.50 % |

-13.42 % |

-2.37 % |

-5.60 % |

||||

4. LSB Industries, Inc. (США) – диверсифицированная холдинговая компания, крупнейший производитель минеральных азотных удобрений (Вердигрисе, штат Оклахома). Уровень годовой производительности компании составляет 1.13 млн. тонн. На сегодняшний день компания имеет производственные объекты в штатах Алабама, Техас и Оклахома.

Рыночная капитализация компании составляет $ 15,213 млрд. Акции компании котируются на Нью-Йоркской фондовой бирже. По состоянию на 01.01.2019 г. в обороте находилось 312 702 980 обыкновенных акций компании. Чистая прибыль на одну акцию на конец 2018 г. составила $ – 3,74, выручка – $ 13,76 [18]. По итогам 2018 г. выручка составила $ 378,16 млн. Собственный капитал компании – $ 544,37 млн. [18].

На основании официальных данных рассчитаем показатель WACC компании LSB Industries, Inc. (таблица 4).

Результаты расчета показателя WACC компаний за период 2013-2018 гг. с учетом коэффициентов и констант, характерных для экономики РФ

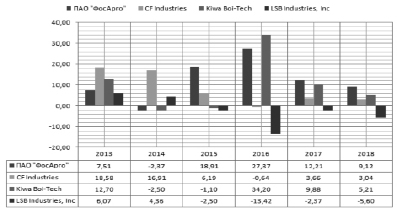

C целью визуализации полученных данных, представим их в виде диаграммы (рисунок).

В результате проведенных расчетов, мы наблюдаем различную динамику показателя WACC для компаний, располагающихся в различных географических зонах.

Сравнительный анализ показателя WACC по годам выявил следующие факты финансирования российских и зарубежных компаний: у российских уровень средневзвешенной стоимости капитала значительно выше, чем у зарубежных конкурентов. По нашему мнению на рост показателя WACC российских компаний в период с 2015 г. по 2018 г. значительное влияние оказали внешние факторы – политические и экономические санкции, отсутствие доступа к сравнительно дешевому заемному финансированию, ограничения в торговле и др. барьеры.

В тоже время, анализ динамики средневзвешенной стоимости капитала зарубежных компаний также показал ее нестабильный характер, существенную зависимость от факторов географического расположения компании и уровня развития экономики страны, в которой она ведет деятельность. Например, высокий уровень показателя WACC китайской корпорации на протяжении периода 2014-2018 гг. свидетельствует, что, несмотря на высокий промышленный потенциал, Китай продолжает оставаться страной с развивающейся рыночной экономикой, характеризуемой высокими показателями странового риска и премий за отраслевой риск и риск недостаточной капитализации.

Что касается американских компаний, то ситуация диаметрально противоположная. На территории США осуществляют деятельность крупнейшие производители минеральных удобрений, что свидетельствует о высокой конкуренции. Сравнительный анализ показателей WACC для CF Industries и LSB Industries, Inc. позволяет сделать вывод, что первая из них имеет более прочные позиции на отраслевом рынке, чем вторая.

Таким образом, расчеты показателя WACC крайне важны не только для инвестора, планирующего вложить денежные средства в развитие компании, но и для финансовых менеджеров самих компаний. Такие расчеты помогают оптимизировать структуру капитала компании, выявить слабые и сильные стороны деятельности, оценить уровень привлекательности для собственных и иностранных инвесторов. Ведь на изменение уровня показателя влияет изменение финансовой структуры капитала. А это, в свою очередь, предоставляет информацию инвестору об ожидаемом уровне его доходности от осуществления инвестирования в компанию [7]. В этом случае правильная и своевременная оценка инвестиционной привлекательности позволяет скорректировать действующую финансовую политику и улучшить структуру капитала компании.

Особо актуальна практика оценки показателя средневзвешенной стоимости капитала для российских компаний. Несмотря на внешнеполитические и макроэкономические факторы сдерживания их проникновения на зарубежные рынки, инвесторы заинтересованы в развитии российских компаний с приемлемыми рисками структуры капитала и значительными оборотами, обеспечивающими высокую отдачу на инвестиции.

Библиографическая ссылка

Епифанов И.И., Халиков М.А. РОССИЙСКАЯ ПРАКТИКА ОЦЕНКИ СРЕДНЕВЗВЕШЕННОЙ СТОИМОСТИ КАПИТАЛА КОМПАНИЙ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ // Вестник Алтайской академии экономики и права. 2019. № 10-2. С. 55-61;URL: https://vaael.ru/en/article/view?id=764 (дата обращения: 13.06.2026).

DOI: https://doi.org/10.17513/vaael.764