Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

CURRENT STATE AND DEVELOPMENT OF AUDIT SERVICE IN THE REPUBLIC OF AZERBAIJAN

Введение

За последние годы в Азербайджанской Республике были осуществлены значительные меры по созданию нормативно-правовой базы аудиторских услуг и формированию этой сферы. Несмотря на ряд поправок и изменений, в Законе Азербайджанской Республики «Об аудиторской службе» фундаментальные принципы и положения национального аудиторского законодательства остались без изменений [1]. Хотя на рынке аудиторских услуг страны наблюдаются заметные продвижения, однако остается еще много серьезных проблем. Одна из них состоит в неудовлетворительном уровне развития аудита. С другой стороны, рынок аудиторских услуг страны развивается под непосредственным влиянием иностранных аудиторских организаций. Концептуальные документы, программы и дорожные карты, принятые в Азербайджане в последние годы, способствуют организации и развитию аудиторской системы в соответствии с современными требованиями. Эти требования отражены в «Концепции развития «Азербайджан – 2020: взгляд в будущее» [2], «Концепции развития аудиторской службы в Азербайджанской Республике» [3], «Стратегической Дорожной Карте по развитию финансовых услуг в Азербайджанской Республике» [4].

Цель исследования – анализ динамики развития аудиторской службы в Азербайджанской Республике статистическими и сравнительными методами, оценка роли этой сферы услуг в экономическом развитии страны. Для более целенаправленного проведения анализов и оценок был изучен уровень развития аудиторской службы во взаимосвязи с отраслями экономики. Все эти исследования позволили выявить проблемы аудита и определить направления ее развития.

Материалы и методы исследования

В качестве объекта исследования был взят рынок аудиторских услуг страны и связанные с ним отрасли экономики. Анализ и оценки охватывают 2010–2017-е годы. Также, при необходимости, была рассмотрена деятельность аудиторской службы по всей стране в период ее развития. В исследовании были проанализированы сравнительные показатели области аудита и сферы его услуг с помощью используемых методов (статистический и сравнительный). Используемая в исследовании информация получена на базе рынка аудиторских услуг и Государственного Комитета Статистики.

Результаты исследования и их обсуждение

Оценка уровня развития аудиторской службы

За 25-летний период развития аудиторской службы в Азербайджане были проведены организационные работы по расширению сферы ее деятельности. За последние 10 лет, как и во многих областях, произошли положительные тенденции в развитии рынка аудиторских услуг. Так, в 2017-м году по сравнению с 2010-м годом число выполненных договоров по аудиторских услугам, увеличившись в 1,3 раза, достигло 3632 [5, с. 124; 6].

Как видно из диаграммы (рис. 1), за рассматриваемый период (2010–2017 гг.) наблюдается тенденция роста в объеме аудиторских услуг. Так, в 2017-м году по сравнению с 2010-м годом объем аудиторских услуг, увеличившись в 1,7 раза, составил 44 млн AZN (манат). Среднегодовой уровень роста по сумме договоров составил 10 %. Произошел рост и в средней стоимости выполненных договоров по аудиторским услугам. Так, в 2017-м году по сравнению с 2010-м годом средняя договорная стоимость аудиторских услуг увеличилась в 1,4 раза и достигла 12077 AZN. Рост объема аудиторских услуг связан с увеличением числа юридических (аудиторских организаций) и физических лиц (независимых аудиторов), занимающихся этой деятельностью. В 2017-м году число аудиторских организаций увеличилось на 60 %, а независимых аудиторов – на 10 %. Этот рост произошел в большей степени за счет национальных аудиторских субъектов (местных аудиторских организаций и независимых аудиторов) [6].

Рис. 1. Отраслевые показателей рынка аудиторских услуг. Источник: [6]

В объеме аудиторских услуг, предоставляемых в стране, повысилась доля обязательного аудита (73 %), однако доля инициативного аудита составила 15 %, других аудиторских услуг – 12 % [6]. В Азербайджане в течение длительного периода времени слабо развивается инициативный аудит. Это говорит о том, что по сравнению с большинством мировых стран сегменты национального аудиторского рынка развиваются односторонне и неодинаково. С другой стороны, в предоставлении обязательных аудиторских услуг больше отличаются местные аудиторские организации и независимые аудиторы. В развитии рынка аудиторских услуг в Азербайджанской Республике особо выделяется один важный фактор, который связан с преимущественной позицией иностранных аудиторских организаций на рынке аудиторских услуг за все время его деятельности. Так, если обратить внимание на историю рынка услуг, можно ясно проследить следующее тенденции:

- доля иностранных аудиторских организаций в аудиторских услугах за период с 1996–2002 гг. составляла 80–87 %;

- доля иностранных аудиторских организаций в предоставлении аудиторских услуг в 2002–2010 гг. была на уровне 82–85 %;

- в 2010–2017 гг. доля иностранных аудиторских организаций в предоставлении аудиторских услуг составила 88–90 % [6].

С самого начала формирования рынка услуг в Азербайджане участие в его деятельности принимали такие транснациональные аудиторские организации, как «Deloitte&Touche», «KPMG», «Ernst&Yang», «PriceWaterhouse Coopers». Основная часть оказываемых услуг приходилась на их долю. В объеме выполненных договоров более высокий удельный вес имеют иностранные аудиторские организации. В 2017-м году по сравнению с 2012-м годом сумма выполненных иностранными аудиторскими организациями договоров увеличилась в 1,8 раза и составила 43176 тыс. AZN, что составило 98 % аудиторских услуг в стране. В этот период сумма договоров, выполненных местными аудиторскими организациями, увеличившись на 10 %, составила 3146 тыс. AZN, а сумма договоров, выполненных независимыми аудиторами, увеличилась на 30 % [6]. Исследования показывают, что объем услуг, приходящихся на одного аудитора, работающего в ведущих иностранных аудиторских организациях, по сравнению с другими аудиторами, выше. Так, по сравнению с местными аудиторскими организациями он больше в 62 раза, с независимыми – в 106 раз.

Уровень развития аудиторской службы по сравнению с макроэкономическими показателями

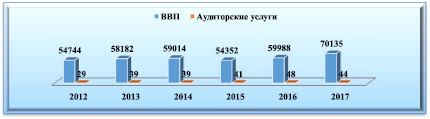

В то время, как объем аудиторских услуг в Азербайджанской Республике в 1996-м году составлял 3,3 млн AZN, в 2017-м году этот показатель увеличился почти в 15 раз и достиг 44 млн AZN. Однако, доля аудиторских услуг в ВВП незначительна и за этот период не превысила 0,001 % [6; 7].

Повышение в последнее время внимания к развитию ненефтяного сектора страны создало новые возможности для развития аудиторской службы в этой сфере. Однако, это развитие пока еще не принесло ожидаемых результатов. Так, за последние 5 лет доля аудиторских услуг в ВВП ненефтяного сектора была на низком уровне и оставалась без изменений, не превышая 0,001 %. По сравнению с аудиторской службой доля торговли в ВВП составляет 10 %, транспорта – 6,7 %, туризма и общественного питания – 2,4 %, информационно-коммуникационных услуг – 1,8 %, финансовой и страховой деятельности – 2,6 %, сферы услуг населению – 2,7 % [6; 7].

Рис. 2. Развитие аудиторской службы по сравнению с ВВП (млн AZN). Источник: [6; 7]

Рис. 3. Инвестиции в основной капитал и уровень развития аудиторских услуг (млн AZN). Источник: [6; 7; 8]

Объем инвестиционных вложений в основной капитал в Азербайджане ежегодно растет. Вместе с тем растут и требования к повышению активности аудиторских услуг в оценке инвестиционной деятельности, однако роль аудита в этой сфере очень слаба. За последние 5 лет удельный вес аудиторских услуг в инвестиционных вложениях в основной капитал повысился всего на 0,001 % и достиг уровня 0,002 % [6; 7; 8].

По сравнению с уровнем роста доходов населения страны развитие аудиторских услуг занимает слабую позицию, их доля в доходах населения страны составляет 0,001 %.

Развитие аудиторской службы в сравнении с отраслями экономики

Одной из сфер, в рамках которой больше всего предоставляются аудиторские услуги, является финансовый рынок. Согласно существующему законодательству, структуры этой сферы подлежат как инициативному, так и обязательному аудиту. Несмотря на достигнутые за последние 25 лет успехи, в этой сфере растет количество случаев уклонения структур финансового рынка от аудита. В стране наблюдается тенденция роста объема услуг, оказываемых страховыми организациями. Однако объем аудиторских услуг, оказываемых на рынке страхования, не заслуживает высокой оценки, доля аудита на рынке страхования сохраняется на уровне 0,05 % [6; 9]. Банки и финансово-кредитные организации, входящие в структуру финансового рынка, относятся к основной сфере аудиторской деятельности. В отличие от страховых организаций деятельность банков и финансово-кредитных организаций охватывает более широкие сферы. Устойчивая и стабильная деятельность банков и финансово-кредитных организаций, хотя и считаются одними из основных субъектов аудита, однако позицию аудита в этой сфере нельзя считать удовлетворительной. Так, в 2017-м году по сравнению с 2012-м годом удельный вес аудиторских услуг в кредитных вложениях в экономику увеличился с 0,002 % всего лишь до 0,004 % [6; 10].

Рис. 4. Кредиты, вложенные банками в экономику, и уровень развития аудиторских услуг (млн AZN). Источник: [6; 10]

Рис. 5. Уровень капитализации рынка ценных бумаг и объем аудиторских услуг (млн AZN). Источник: [6; 9]

За последние 5 лет наблюдается серьезная активность на рынке ценных бумаг (РЦБ) страны и этот финансовый рынок, согласно законодательству, также относится к одной из основных сфер деятельности аудита. Однако, и на этом рынке уровень организации и развития аудиторских услуг невысок. Так, если в 2012-м году доля аудиторских услуг на уровне капитализации фондового рынка составляла 0,003 %, то в 2017-м году этот показатель остался неизменным [6; 9].

В составе услуг, оказываемых в последние годы в Азербайджанской Республике, удельный вес услуг связи (34,2 %), бытовых услуг (21,9 %), пассажирского транспорта (19,6 %) и жилищно-коммунального хозяйства (15,2 %) был более высоким и составил 90,3 % всех услуг по стране. Другие же сферы услуг не отличались высокой активностью. Так, 3,4 % оказываемых в стране услуг составило образование, 1,8 % – туризм и экскурсии, 1,1 % – сфера медицины, 0,7 % – культура, 2,1 % – прочие сферы услуг. Самый низкий показатель же у аудиторских услуг – 0,01 % [6; 7; 8]. За последние 10 лет наблюдается тенденция развития промышленного, особенно ненефтяного сектора экономики страны. При этом должны была бы повыситься и роль аудиторских услуг в этой отрасли. Однако, как и в других отраслях, доля аудиторских услуг в этой сфере остается не на высоком уровне. Если в 2012-м году удельный вес аудиторских услуг в производстве промышленной продукции был равен – 0,001 %, в том числе в обрабатывающей промышленности – 0,004 %, то в 2017-м году этот показатель составил 0,001 и 0,005 %, соответственно.

Выводы

1. В принятых в Азербайджане за последние 10 лет государственных программах и ряде концептуальных документов было обосновано важное значение развития аудиторской службы.

2. Аудиторская Палата Азербайджанской Республики осуществляет необходимые меры по развитию аудиторского рынка и совершенствованию организации и регулирования деятельности этой службы. Несмотря на все это, потребность в развитии национальной системы аудита остается высокой.

3. Необходимо проведение более широких мер по повышению имиджа аудита в обществе, в том числе просветительных мер, мер по повышению уровня знаний и профессионализма национальных аудиторских кадров, по организации проведения аудита в соответствии с международными стандартами и требованиями.

Библиографическая ссылка

Мамедов оглу Я.А. СОВРЕМЕННОЕ СОСТОЯНИЕ И РАЗВИТИЕ СФЕРЫ АУДИТОРСКИХ УСЛУГ В АЗЕРБАЙДЖАНСКОЙ РЕСПУБЛИКЕ // Вестник Алтайской академии экономики и права. 2019. № 9-1. С. 95-100;URL: https://vaael.ru/en/article/view?id=704 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.704