Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ECONOMIC AND LOGISTIC FEATURES OF THE STRATEGY OF THE DEVELOPMENT OF THE PORTS OF THE ARCTIC (NORTHERN) BASIN

Порты Арктического (Северного) бассейна до начала 90-х гг. ХХ в. представляли собой звенья одной транспортной сети – Северного морского пути, которые работали слаженно между собой, и было продумано государственное обеспечение их всем необходимым для работы, поскольку Северному морскому пути придавалось тогда очень большое стратегическое значение.

После распада СССР порты Северного морского пути стали резко приходить в упадок. Причин этому было несколько.

Основная из них заключалась в том, что этому транспортному направлению стали уделять значительно меньше внимания, поскольку обслуживание государством портовой инфраструктуры арктического побережья обходилось очень не дешево, и «объемы государственного финансирования с переходом на рыночные рельсы существенно снизились» [5].

Большинство регионов, на территориях которых располагаются порты Северного бассейна, при этом являлись и являются также и сегодня, дотационными, и они, в связи с ограничением финансовой поддержки со стороны государства, были вынуждены снижать и даже прекращать деятельность портов Северного морского пути.

Это, в свою очередь, привело к существенному снижению объемов перевозок по этому некогда стратегическому транспортному направлению, а сквозная перевозка грузов по нему совсем прекратилась.

В результате во всех северных портах и прибрежных населенных пунктах возник резкий отток населения, поскольку проблемой стало даже банальное обеспечение населения нормальными бытовыми условиями (теплом, электроэнергией, водой).

Многие порты перестали работать на полную мощность и даже на половину своей производственной мощности, а портовые хозяйства стали убыточными, а в последствие, по сути, депрессивными. На плаву удержались только в основном порты западной части Арктического бассейна, такие как Мурманск (за счет своего географического положения во многом), Архангельск, Дудинка (портовая инфраструктура в силу особенностей развития транспортной инфраструктуры региона активно использовалась и используется компанией «Норильский никель»).

«Основное и наиболее важное преимущество морских перевозок состоит в том, что они обеспечивают доставку грузов больших объемов, более того, возможны поставки комбинированных грузов» [3].

В настоящее время развитию морских портов Арктического побережья придается очень большое значение, и это отражено в «Стратегии развития морской портовой инфраструктуры России до 2030 г.» [9].

Эти порты должны стать основными элементами инфраструктуры Арктической морской транспортной системы, призванной обеспечить развитие Арктической зоны РФ, где сосредоточены значительные запасы энергоресурсов, металлов, минералов и леса.

Данный аспект становится особенно актуальным в свете все более частых заявлений о притязаниях на недра Арктических территорий все большего количества стран, и их стремлении к «переделу» Арктики.

«Транспортной стратегией развития России до 2030 г.» [10] предусматривается значительное увеличение мощностей северных портов, которое связывается, прежде всего, с реализацией планов по освоению шельфовых месторождений полезных ископаемых, в первую очередь, нефти и газа.

Таблица 1

Динамика грузооборота 10 крупнейших портов Арктического бассейна в 2015–2017 гг., млн т

|

Наименование морского порта |

Грузооборот, млн т |

Темпы прироста грузооборота, % |

|||

|

2015 |

2016 |

2017 |

2016/2015 |

2017/2016 |

|

|

Мурманск |

22 |

33,4 |

51,7 |

51,82 |

54,79 |

|

Варандей |

6,6 |

8 |

8,2 |

21,21 |

2,50 |

|

Сабетта |

0,54 |

2,8 |

8 |

418,52 |

185,71 |

|

Архангельск |

3,8 |

2,6 |

2,4 |

–31,58 |

–7,69 |

|

Кандалакша |

0,8 |

0,8 |

1,6 |

0,00 |

100,00 |

|

Дудинка |

1,2 |

1,2 |

1,2 |

0,00 |

0,00 |

|

Певек |

0,27 |

0,23 |

0,27 |

–14,81 |

17,39 |

|

Беринговский |

0,1 |

0,05 |

0,21 |

–50,00 |

320,00 |

|

Анадырь |

0,17 |

0,15 |

0,15 |

–11,76 |

0,00 |

|

Нарьян-Мар |

0,24 |

0,22 |

0,12 |

–8,33 |

–45,45 |

|

ИТОГО |

35,72 |

49,45 |

73,85 |

38,44 |

49,34 |

Помимо же имеющихся портовых хозяйств создаются новые, в частности, ярким примером тому является порт Сабетта, который начал работать в 2015 г., он же сегодня (всего за 4 года!) вошел в десятку крупнейший портов Арктического бассейна России.

В табл. 1 приведены данные по динамике грузооборота 10 крупнейших портов Арктического бассейна за 2015–2017 гг. Из анализа приведенных данных видно, что грузооборот 3-х крупнейших западных Арктических портов (Мурманск, Варандей, Сабетта) растет, а вот грузооборот портов восточной Арктики остается небольшим.

При этом около 70 % всего грузооборота этих портов приходится всего на Мурманск (табл. 2).

Значительный рост доли грузооборота (за три года почти на 9 %) приходится на порт Сабетта, при этом существенное снижение доли грузооборота, за счет пересмотра маршрута судов, главным образом, после начала функционирования Сабетты, произошло в порту Архангельск (почти втрое) [8].

По остальным портам динамика небольшая и, в основном, отрицательная. При этом в таких портах как Архангельск, Кандалакша и Нарьян-Мар такой динамике способствовало создание и развитие нового порта.

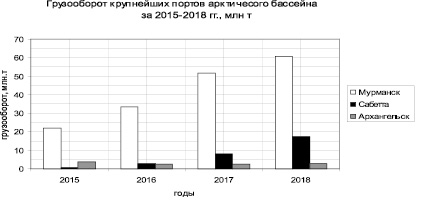

В табл. 3 рассмотрена динамика грузооборота трех крупнейших портов Северного бассейна с 2015 по 2018 гг. включительно. Грузооборот порта Мурманск за 4 года вырос практически втрое, порта Сабетты более чем в 17 раз (рисунок).

В номенклатуре грузов при этом преобладают наливные грузы (табл. 4, 5), и их доля неуклонно растет (с 46,63 до 67,16 % – практически на треть). При этом крупнейшим портом по объемам обработки грузов остается Мурманск.

Таблица 2

Динамика структуры грузооборота 10 крупнейших портов Арктического бассейна в 2015–2017 гг., %

|

Наименование морского порта |

Структура грузооборота, % |

Изменение структуры, % |

|||

|

2015 |

2016 |

2017 |

2016/2015 |

2017/2016 |

|

|

Мурманск |

61,59 |

67,54 |

70,01 |

5,95 |

2,46 |

|

Варандей |

18,48 |

16,18 |

11,10 |

–2,30 |

–5,07 |

|

Сабетта |

1,51 |

5,66 |

10,83 |

4,15 |

5,17 |

|

Архангельск |

10,64 |

5,26 |

3,25 |

–5,38 |

–2,01 |

|

Кандалакша |

2,24 |

1,62 |

2,17 |

–0,62 |

0,55 |

|

Дудинка |

3,36 |

2,43 |

1,62 |

–0,93 |

–0,80 |

|

Певек |

0,76 |

0,47 |

0,37 |

–0,29 |

–0,10 |

|

Беринговский |

0,28 |

0,10 |

0,28 |

–0,18 |

0,18 |

|

Анадырь |

0,48 |

0,30 |

0,20 |

–0,17 |

–0,10 |

|

Нарьян-Мар |

0,67 |

0,44 |

0,16 |

–0,23 |

–0,28 |

|

ИТОГО |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Таблица 3

Динамика грузооборота 3 крупнейших портов Арктического бассейна в 2015–2018 гг., млн т

|

Наименование морского порта |

Грузооборот, млн т |

Темпы прироста грузооборота, % |

|||||

|

2015 |

2016 |

2017 |

2018 |

2016/2015 |

2017/2016 |

2018/2017 |

|

|

Мурманск |

22 |

33,4 |

51,7 |

60,7 |

51,82 |

54,79 |

17,41 |

|

Сабетта |

0,54 |

2,8 |

8 |

17,4 |

418,52 |

185,71 |

117,50 |

|

Архангельск |

3,8 |

2,6 |

2,4 |

2,8 |

–31,58 |

–7,69 |

16,67 |

|

ИТОГО |

26,34 |

38,8 |

62,1 |

80,9 |

47,30 |

60,05 |

30,27 |

Динамика грузооборота крупнейших портов Арктического бассейна за 2015–2018 гг.

Таблица 4

Динамика грузооборота портов арктического бассейна в 2016–2018 гг. по номенклатуре грузов, млн т

|

Виды грузов |

Объем грузооборота, млн т |

Абс. изменен., млн т |

Темп роста, % |

||||

|

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

2017/2016 |

2018/2017 |

|

|

Сухие грузы |

26,58 |

29,1 |

30,45 |

+2,52 |

+1,35 |

+9,48 |

+4,64 |

|

Наливные грузы |

23,17 |

45,1 |

62,28 |

+21,93 |

+17,18 |

+94,65 |

+38,09 |

|

ИТОГО |

49,75 |

74,2 |

92,73 |

+24,45 |

+18,53 |

+49,15 |

+24,97 |

Таблица 5

Структура грузооборота портов арктического бассейна в 2016–2018 гг. по номенклатуре грузов, %

|

Виды грузов |

Доля от общего грузооборота, % |

Изменение доли, % |

|||

|

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

|

|

Сухие грузы |

53,37 |

39,22 |

32,84 |

–14,15 |

–6,38 |

|

Наливные грузы |

46,63 |

60,78 |

67,16 |

+14,15 |

+6,38 |

|

ИТОГО |

100 |

100 |

100 |

0 |

0 |

Cуммарная перевалка грузов через эти три порта также вырос почти втрое. Соответственно, перевалка сухих грузов в долевом эквиваленте сокращается – за три года более чем на 20 %.

Стратегия развития морской портовой инфраструктуры России до 2030 г. [3] предполагает рост спроса на перевалку наливных грузов (по прогнозам объем должен превысить 130 млн тонн в энерго-сырьевом сценарии и 150 млн тонн – в инновационном) в портах Арктического бассейна к 2030 г. Порты Арктического бассейна будут ориентированы на перевалку углеводородов, добываемых на арктическом шельфе, а также лесных и минерально-сырьевых ресурсов российского севера.

Энерго-сырьевой сценарий (консервативный) основан на реализации проектов по разработке шельфовых месторождений на Севере России и развитие транспортной инфраструктуры, ориентированное, прежде всего, на экспорт добытого сырья. При этом большие ставки делаются на добычу сжиженного-природного газа шельфовых месторождений.

«Инновационный сценарий, помимо целей, которые ставятся при реализации консервативного сценария, должен обеспечить транспортные возможности для развития инновационной составляющей экономики».[1] При этом на экспорт должны идти уже продукты переработки, а не добываемое сырье.

В целом развитие портов предполагается по так называемому «роттердамскому образцу», который «предполагает связь непосредственно самого морского порта с крупными транспортно-логистическими узлами» [3]. «Но в российской практике таких связей на сегодняшний день в достаточном объеме фактически нет» [6] даже в крупных портах, поскольку развитие портового хозяйства по такому шаблону подразумевает наличие и функционирование портовых зон, ориентированных на переработку и хранение поступающих грузов. Только в крупных портах (например, порт Мурманск) есть такие зоны, в портах, расположенных на Северном морском пути в районах Сибири и Дальнего Востока фактически такого зонирования нет, а если и есть, то оно, в основном, номинальное.

«Конкурентов на рынке очень много. Для того, чтобы оставаться конкурентоспособной организацией, необходимо искать нестандартные решения проблемы, при этом обладая базовыми знаниями, потому что с успехом менять правила может лишь тот, кто их хорошо знает» [4].

Но, в любом случае, главным направлением перевалки грузов портами Северного остается экспорт. Также прогнозируется довольно значительное увеличение объемов внутренних перевозок (каботажа) [7].

Как видно из табл. 6, доля арктических портов в перевалке грузов существенно возрастет, с нынешних 7,8 % до 13,2 % (энерго-сырьевой сценарий) – 12,8 % (инновационный сценарий) к 2030 году.

При этом при реализации экспортно-сырьевого сценария за 10 лет (с 2020 по 2030 гг.) объемы экспорта грузов портами Арктического бассейна должны вырасти почти на 40 %, а каботажных перевозок – более чем на 45 %. Инновационный сценарий должен привести к тому, что объем экспорта грузов увеличится примерно на столько же, но при этом более чем на 20 % вырастет объем импорта [2].

Таблица 6

Прогноз динамики грузооборота морских портов Арктического бассейна в 2020–2030 гг. по направлениям перевозок, млн т

|

Направление перевозок |

Экспортно-сырьевой сценарий |

Инновационный сценарий |

||||||

|

2020 |

2030 |

Абс. изм., млн т |

Темп прироста, % |

2020 |

2030 |

Абс. изм., млн т |

Темп прироста, % |

|

|

Экспорт |

70,9 |

98,9 |

+28,0 |

+39,49 |

90,7 |

125,6 |

+34,9 |

+38,48 |

|

Импорт |

3,6 |

4,0 |

+0,4 |

+11,11 |

2,2 |

2,7 |

+0,5 |

+22,73 |

|

Каботаж |

20,9 |

30,4 |

+9,5 |

+45,45 |

22,5 |

24,1 |

+1,6 |

+7,11 |

|

ВСЕГО |

95,4 |

133,3 |

+37,9 |

+39,73 |

115,4 |

152,4 |

+37,0 |

+32,06 |

Таблица 7

Прогноз структуры грузооборота морских портов Арктического бассейна в 2020–2030 гг. по направлениям перевозок, %

|

Направление перевозок |

Экспортно-сырьевой сценарий |

Инновационный сценарий |

||||

|

2020 |

2030 |

Абс. изм, % |

2020 |

2030 |

Абс. изм, % |

|

|

Экспорт |

74,32 |

74,19 |

–0,13 |

78,6 |

82,41 |

+3,81 |

|

Импорт |

3,77 |

3,0 |

–0,77 |

1,9 |

1,77 |

–0,13 |

|

Каботаж |

21,91 |

22,81 |

+0,9 |

19,5 |

15,82 |

–3,68 |

|

ВСЕГО |

100 |

100 |

0 |

100 |

100 |

0 |

Вместе с тем (табл. 7) в долевом выражении экспорт составит чуть более 74 %, а каботаж почти 23 % при реализации энерго-сырьевого сценария и более 80 % и около 165, соответственно, при реализации инновационного сценария.

Но нужно учитывать, что инновационный вариант развития портовой инфраструктуры будет более затратным, поскольку он характеризуется значительной долей расходов на развитие транспортно-логистической инфраструктуры и связан с инвестированием в высокотехнологичные проекты с длительным сроком окупаемости.

Вместе с тем значимость развития морской портовой инфраструктуры Арктического бассейна не вызывает сомнений, поскольку это направление имеет стратегическое значение не только для экономического развития России, но и для сохранения позиций нашей страны на геополитической арене.

Библиографическая ссылка

Жулева О.И., Кузьменкова В.Н. ЭКОНОМИЧЕСКИЕ И ЛОГИСТИЧЕСКИЕ ОСОБЕННОСТИ СТРАТЕГИИ РАЗВИТИЯ ПОРТОВ АРКТИЧЕСКОГО (СЕВЕРНОГО) БАССЕЙНА // Вестник Алтайской академии экономики и права. 2019. № 7-1. С. 50-55;URL: https://vaael.ru/en/article/view?id=631 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.631