Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

ECONOMIC EVALUATION OF FINANCIAL STABILITY OF THE ORGANIZATION AS THE FACTOR OF INCREASE OF EFFICIENCY OF MANAGERIAL DECISION-MAKING

Введение

Понятие «финансовая устойчивость» содержит в себе оценку разнообразных сторон деятельности предприятия и данную экономическую категорию можно назвать разносторонней и более обширной в отличие от понятий «платежеспособность» и «кредитоспособность».

Неотъемлемым компонентом финансовой устойчивости является платежеспособность. От результатов производственной, коммерческой, финансово-инвестиционной деятельности организации зависит устойчивость и стабильность финансового состояния, и стабильное финансовое состояние оказывает позитивное воздействие на деятельность предприятия [3, с. 132–133].

Соотношение величин собственных и заемных источников формирования резервов и стоимости самих резервов устанавливает устойчивость финансового состояния фирмы.

Важнейшей характеристикой финансовой устойчивости является обеспеченность резервов и расходов источниками формирования, а также результативное применение финансовых ресурсов, тогда как платежеспособность выступает внешним проявлением.

Основанием той или иной степени платежеспособности, расчет которой делается на конкретную дату, является степень обеспеченности резервов и расходов.

Внутренних пользователей финансовой отчетности интересует устойчивое финансовое состояние организации, тогда как внешних контрагентов финансовая устойчивость [4, с. 179].

Чистая (нераспределенная) прибыль в долгосрочном периоде является одним из главных и наиболее значительных показателей финансовой устойчивости предприятий. Стоит отметить, что главным внутренним источником формирования финансовых ресурсов фирмы является прибыль. Нужда в привлечении финансовых средств из внешних источников тем ниже, чем больше величина генерирования прибыли фирмы в процессе ее деятельности, тем выше уровень устойчивости развития, увеличения конкурентной позиции фирмы на рынке.

Главный защитный механизм, который защищает предприятие от угрозы разорения – это прибыль. Угрозы разорения могут присутствовать и в условиях доходной деятельности, а именно при применении неоправданно значительной доли заемного капитала, особенно краткосрочного или при недостаточно результативном управлении ликвидностью активов.

Однако при прочих равных условиях предприятие гораздо благополучнее выходит из кризисного состояния при большой возможности генерирования прибыли [20, с. 55].

Доля высоко ликвидных активов может быть повышена за счет капитализации заработанной прибыли, то есть, возобновлена платежеспособность. Также за счет капитализации может быть увеличена доля собственного капитала при соответственном уменьшении объема употребляемых заемных средств (увеличена финансовая устойчивость).

Уровень относительно вложенного капитала или расходов предприятия и рост прибыли значителен для поддержания финансовой устойчивости. Вместо получения дохода фирма может понести высокие убытки и стать неплатежеспособной, так как большая прибыль связана со значительным риском.

Следовательно, руководству предприятия следует соединять динамическое развитие с присутствием достаточного уровня денежных средств и высокой платежеспособностью [4, с. 278].

Цель исследования

Целеполагающее свойство оценки настоящего финансового состояния фирмы, поиск внутрихозяйственных потенциалов – это финансовая устойчивость. Согласно целям реформирования, коренные изменения деятельности предприятий в сложившейся экономической обстановке, должны привести к созданию хозяйствующих субъектов, которые могут обеспечивать реальную финансовую устойчивость.

Чтобы достичь этой цели, руководству фирмы необходимо активно реагировать на ограничения, которые создаются экономическими отношения, управляя финансовыми ресурсами и производственными программами.

Чтобы организация могла реагировать на препятствия вовремя, нужно выработать иммунитет к воздействию внешних и внутренних факторов, которые нарушают производственную деятельность организации. Комплекс взаимосвязанных процессов, зависящих от многочисленных и разнообразных факторов, представляет собой финансовую деятельность любого предприятия [7, с. 139].

Характер проведения и содержания экономического анализа обусловливает поиск внутрихозяйственных потенциалов, средств и способов укрепления финансовой устойчивости [3, с. 156]. В связи с этим, в качестве основной цели выбрано анализ финансовой устойчивости организации и факторов ее обуславливающих и разработка мероприятий по ее укреплению.

В качестве основных факторов можно выделить следующие (рис. 1).

Для того чтобы оценить финансовую устойчивость организации на современном финансовом рынке всегда предполагается анализ будущих финансов. Необходимо учесть анализ факторов, которые влияют на финансовую устойчивость фирмы. Анализ факторов крайне важен для внешних и внутренних пользователей финансовой отчетности организации, и если не брать факторы во внимание при анализе, то такой анализ нельзя назвать полным.

Мировая и отечественная практика по теме финансовой устойчивости предприятий представлена такими учеными как Т.У. Турманидзе, Т.Н. Батова, Л.П. Кураков, И.А. Жулега и др. Влияние внутренних и внешних факторов на финансовую устойчивость предприятия по-прежнему остается изученным не в полной мере, и это несмотря на множество исследований.

Можно сказать, что анализ, проводящийся путем анализа внутренних факторов, приемлем, но без учета внешних показателей можно говорить только о краткосрочной перспективе. При этом, чтобы оценить долгосрочную перспективу развития фирмы, необходимо учитывать и внешние факторы [6, с. 203].

Полностью оценивать все финансовые возможности позволяет анализ дополнительной, общей информации о предприятии. Таким образом, регулировать деятельности предприятия позволяют факторы, которые воздействуют на его деятельность. Так как необходимо учитывать и целенаправленно управлять всем комплексом внешних и внутренних факторов влияния на финансовую устойчивость, то стоит отметить, что достижение устойчивости предприятия деятельность, которую можно признать достаточно сложной.

Материал и методы исследования

Базу для дальнейшего управления финансовой устойчивостью организации составляет предварительная процедура, а именно, осуществление оценки по базовым показателям в рамках проведения анализа финансовой устойчивости предприятия. Для того, чтобы провести анализ, необходимо оценить, каким образом активы организации финансируются через разные источники капитала, а также провести анализ соответствия имущества и капитала фирмы и определить типы финансовой устойчивости.

Рис. 1. Факторы, влияющие на финансовую устойчивость

Чаще всего при определении финансовой устойчивости используют анализ финансовых коэффициентов.

Поэтому чтобы разработать направления оптимизации формирования и использования финансовых ресурсов и сформировать направления улучшения финансовой устойчивости предприятия, необходимо применять определенные методики для проведения анализа финансовой устойчивости предприятия [10, с. 168].

Для этого используют расчет относительных показателей, которые исследуется в динамике, а также абсолютные показатели финансовой отчетности предприятия и также проводится их сравнение в динамике. Также стоит отметить, что существует большое количество методических подходов к анализу финансовой устойчивости предприятия.

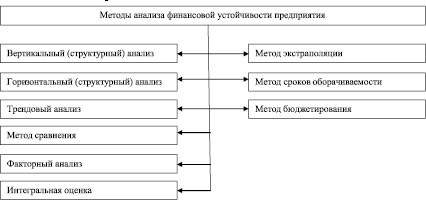

Основные приемы и методы анализа финансовой устойчивости приведены на рис. 3.

Вертикальный анализ – это метод, позволяющий диагностировать финансовое состояние предприятия и оценивать динамику изменения структуры.

Горизонтальный анализ – это метод, позволяющий оценивать динамику изменения и направления (тренда) ключевых показателей финансовой отчетности.

Рис. 2. Типы финансовой устойчивости предприятия

Рис. 3. Методы оценки финансовой устойчивости организации

Трендовый анализ предполагает сбор и обработку данных за различные периоды времени и сравнение каждой позиции отчетности с рядом предшествующих периодов c целью определения тренда.

Факторный анализ представляет собой метод комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя.

Интегральные оценки – отклонения управляемой величины от нового установившегося значения, которое она будет иметь после завершения переходного процесса.

Сравнение – это научный метод познания, в процессе которого изучаемое явление сопоставляется с изучаемыми явлениями ранее, с целью определения общих черт, либо различий между ними [18, с. 127].

Экстраполяция – это метод научного исследования, основанный на распространении прошлых и настоящих тенденций, закономерностей, связей на будущее развитие объекта прогнозирования.

Результаты исследования и их обсуждение

Реализацию поставленной цели проведем на примере крупной торговой организации Краснодарского края ПАО «Магнит». Российская компания-ритейлер розничной торговли и одноимённая сеть продовольственных магазинов, основанная 5 марта 1994 года. В январе 2019 года Совет директоров «Магнита» одобрил назначение экс-главы «Ленты» Яна Дюннинга на должность президента компании, а также избрал его в состав правления.

Анализ основных показателей позволил вывить следующие тенденции. Внеоборотные активы повысились с 2014 по 2017 гг. на 73 238 174 тыс. руб. или на 129,2 %, притом основные средства стали ниже на 117 857 тыс. руб. или на 14,2 %. Оборотные активы стали ниже на 45 % или на 16 186 087 тыс. руб. Также стала ниже дебиторская задолженность на 37 % или на 67 397 619 тыс. руб. и незначительную долю активов занимаются запасы, а именно, меньше 0,1. Денежные средства снизились на 9 788 422 тыс. руб. или на 52,4 %.

Что касается пассивов, то на основании данных табл. 1 можно сделать вывод, что с 2014 по 2017 гг. собственный капитал прирос на 44,5 % или на 25 724 253 тыс. руб. Долгосрочные обязательства, в том числе заемные средства стали ниже на 100 % каждые; 15 002 543 тыс. и 15 000 000 тыс. руб. соответственно. Краткосрочные обязательства, в том числе заемные средства стали выше в 3,3 раза и 4,1 раза или 46 375 377 тыс. и 15 621 700 тыс. руб. соответственно.

Валюта баланса имеет тенденцию роста в течение 2014–2017 гг. По состоянию на 2017 г. по сравнению с 2014 г. она выросла на 61,6 % или на 57 097 087 тыс. руб.

Коэффициент текущей (общей) ликвидности в 2014 г. составлял 1,8 при норме 2, и ситуация была не являлась критической. Однако в 2015 г. и вплоть до 2017 г. этот показатель снизился до 0,3, а именно на 1,5 по сравнению с 2014 г., что сигнализирует о проблеме. Коэффициент быстрой (промежуточной) ликвидности имеет ту же тенденцию, но при норме 0,8; в 2017 г. этот показатель стал равняться 0,3.

Ситуация с коэффициентом абсолютной ликвидности также имеет тенденцию снижения, но в 2017 г. по сравнению с 2016 г. произошел рост этого показателя на 0,09 при норме 0,2.

Анализ ликвидности активов позволил сделать следующие выводы:

– высоколиквидные активы составляют 8 909 121 тыс. руб., а наиболее срочные обязательства 45 716 551 тыс. руб.;

– быстрореализуемые активы составляют 10 910 716 тыс. руб., а среднесрочные обязательства 20 623 953 тыс. руб.;

– медленно реализуемые активы составляют 64 тыс. руб., а долгосрочные обязательства 7319 тыс. руб.;

– труднореализуемые активы составляют 130 009 163 тыс. руб., а постоянные пассивы 83 481 241 тыс. руб.

Таблица 1

Расчет коэффициентов ликвидности ПАО «Магнит»

|

Показатель ликвидности |

Значение показателя |

Изменение показателя за 2014–2017 гг. |

Расчет, рекомендованное значение |

|||

|

2014 |

2015 |

2016 |

2017 |

|||

|

1. Коэффициент текущей (общей) ликвидности |

1,8 |

1,43 |

0,32 |

0,3 |

–1,5 |

Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

1,8 |

1,43 |

0,32 |

0,3 |

–1,5 |

Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: 0,8 и более |

|

3. Коэффициент абсолютной ликвидности |

0,94 |

0,85 |

0,02 |

0,13 |

–0,81 |

Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более |

Таблица 2

Основные показатели финансовой устойчивости ПАО «Магнит»

|

Показатель |

Значение показателя |

Изменение показателя |

|||

|

2014 |

2015 |

2016 |

2017 |

||

|

1. Коэффициент автономии |

0,62 |

0,57 |

0,5 |

0,56 |

–0,06 |

|

2. Коэффициент финансового левериджа |

0,61 |

0,76 |

1 |

0,79 |

+0,18 |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

0,03 |

–0,49 |

–3,52 |

–2,35 |

–2,38 |

|

4. Индекс постоянного актива |

0,98 |

1,25 |

1,78 |

1,56 |

+0,58 |

|

5. Коэффициент покрытия инвестиций |

0,78 |

0,8 |

0,66 |

0,56 |

–0,22 |

|

6. Коэффициент маневренности собственного капитала |

0,02 |

–0,25 |

–0,78 |

–0,56 |

–0,58 |

|

7. Коэффициент мобильности имущества |

0,39 |

0,29 |

0,11 |

0,13 |

–0,26 |

|

8. Коэффициент мобильности оборотных средств |

0,52 |

0,6 |

0,07 |

0,45 |

–0,07 |

|

9. Коэффициент обеспеченности запасов |

19 092,57 |

–479 088,36 |

–845 986,84 |

–969 331,71 |

–988 424,28 |

|

10. Коэффициент краткосрочной задолженности |

0,57 |

0,47 |

0,68 |

1 |

+0,43 |

В целом, надо отметить, что:

– коэффициент маневренности собственного капитала снизился в 2017 г. на 0,58 по сравнению с 2014 г.;

– коэффициент мобильности имущества снизился на 0,26 в 2017 г. по сравнению с 2014 г.;

– коэффициент обеспеченности запасов стал ниже аж на 988 424,28 в 2017 г. по сравнению с 2014 г.

Также стоит отметить, что повысился коэффициент краткосрочной задолженности на 0,43 и составил 1 в 2017 г., в то время как в 2014 г. этот показатель составлял 0,57.

Выводы или заключение

На сегодняшний организация обладает уникальными факторами, которые могут повлиять на стабильное финансовое положение предприятия:

– хорошая материально-техническая база;

– благоприятные трудовые условия труда;

– благоприятный маркетинговый прогноз развития рынка ;

– финансовая возможность реализации проектов.

Все вышеперечисленные факторы создают основу для эффективного ведения хозяйственной деятельности и служат основой сохранения ликвидности и платёжеспособности организации. Способствуют приросту прибыли на предприятии и тем самым обеспечит повышение устойчивости и платежеспособности хозяйствующего субъекта.

Также можно порекомендовать организации для формирования стабильной базы по оплате текущих обязательств сделать акцент на расширение внешнеэкономического сотрудничества и внедрение в организационную структуру отдела по внешнеэкономическим операциям. При внедрении ВЭД можно выделить характерные плюсы:

– увеличение рабочих мест;

– расширение клиентской базы;

– налаживание отношений с зарубежными партнерами;

– популяризация традиций кубанского виноделия и виноградарства на основ расширения реализации продукции местного производителя.

Таим образом, высокая эффективность финансово-хозяйственной деятельности может быть достигнута только при комплексном сочетании эффективных административных, рыночных, информационных, финансовых, государственных и внутрихозяйственных механизмов управления системой. При этом государственный уровень управления системой хозяйственной деятельности должен в обязательном порядке опираться на региональные особенности развития организаций данной отрасли.

Библиографическая ссылка

Тахумова О.В., Нефидова М.Т., Мишанькин С.Н., Соболева Ю.С., Пидоря И.А. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ КАК ФАКТОР ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ // Вестник Алтайской академии экономики и права. 2019. № 5-3. С. 158-165;URL: https://vaael.ru/en/article/view?id=577 (дата обращения: 16.05.2026).