Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

THE CONCEPT OF AN INTEGRATED APPROACH IN THE ORGANIZATION OF RETAIL BANKING BUSINESS

Введение

Розничный банковский бизнес является одним из приоритетных направлений развития современной банковской практики. Быстро меняющиеся условия предоставления банковских услуг диктуют необходимость постоянного совершенствования и обновления методов и стандартов продвижения банковских продуктов.

Рынок банковских услуг стремительно развивается. В условиях жесткой конкурентной борьбы наибольшее значение приобретает качество и разнообразие предлагаемых банковских продуктов и услуг. Инструментом достижения высоких темпов доходности банковских операций является рационально выстроенная и организованная система розничного банковского обслуживания [1, 58].

Цель исследования

Актуальность данного исследования определяется смещением ключевого направления банковской индустрии в сторону розничного обслуживания, когда одним из основных направлений для банка становится анализ возможных путей развития розничного обслуживания и выбор правильной стратегии, которая позволит в будущем получить ожидаемый результат.

Целью данной работы является исследование системы банковского розничного обслуживания в деятельности конкретного коммерческого банка, анализ актуальных проблем его развития и выработка предложений по совершенствованию розничного направления. В качестве объекта проведенного анализа был выбран ПАО Курскпромбанк, который является региональной банковской структурой. Предметом исследования в данной работе является концепция организации работы коммерческих банков с розничными клиентами и направления совершенствования продвижения розничных банковских услуг.

Материал и методы исследования

В качестве метода исследования выступают статистический и аналитический, прогнозный и сравнительный методы. Применение указанных методов позволило обеспечить обоснованность и достоверность проведённого анализа. Исследование было проведено на основе бухгалтерской отчетности ПАО Курскпромбанк, а также информации, размещенной на сайте Банка России.

Результаты исследования и их обсуждение

Под розничной банковской услугой понимается полезный эффект банковской операции, состоящий в удовлетворении заявленной клиентом потребности. Розничный банковский бизнес – это самостоятельное направление банковской деятельности, связанное с предоставлением стандартизированных услуг массовому потребителю. На данном рынке важно обеспечить стандартизацию продуктов, упрощение технологии их продвижения и на этой основе – снижение затрат банка. При этом «продуктовая линейка» должна быть достаточно широкой, чтобы удовлетворять потребности различных групп клиентов.

Розничный клиент банка – это любое физическое лицо, которое обращается в банк за каким-либо банковским продуктом или услугой. То есть это любой гражданин, пришедший в банк для получения кредита, внесения денежных средств на депозит, осуществления перевода, оплаты налогов или услуг, обмена валюты, совершения другой операции из длинного списка розничных услуг [4, 7].

Современная банковская практика выделяет кредитные операции, операции с ценными бумагами, посреднические операции, валютные и кассовые операции, операции с пластиковыми карточками и дистанционное банковское обслуживание (табл. 1).

Основная концепция любого коммерческого банка: надежный клиент – устойчивый банк, поэтому вся деятельность ПАО Курскпромбанк ориентирована на клиента.

В ПАО Курскпромбанк обслуживаются различные категории клиентов – частные лица, индивидуальные предприниматели, малый и средний бизнес, корпоративные клиенты и финансовые организации. Рассмотрим кредитные и депозитные операции ПАО Курскпромбанк в разрезе основных категорий клиентов (табл. 2).

Таблица 1

Классификация розничных операций, осуществляемых коммерческими банками

|

Основание |

Группировка операций |

Характеристика |

|

В зависимости от важности |

Основные |

Операции, которые для банка наиболее значимы |

|

Дополнительные |

Могут отсутствовать в перечне обязательных операций, направленных на привлечение новых клиентов |

|

|

Период появления |

Традиционные |

Операции, осуществляемые банком длительное время |

|

Современные |

Операции, которые возникли под воздействием научно-технического прогресса, направленные на совершенствование обслуживания клиентов. |

|

|

Характер операции |

Кредитные |

Размещение денежных средств |

|

Депозитные |

Привлечение денежных средств |

|

|

Расчетно-кассовые |

Расчетные и кассовые операции, включая валютные |

|

|

Прочие |

Неосновные банковские операции, направленные на получение дополнительной прибыли |

Таблица 2

Кредитные и депозитные операции ПАО Курскпромбанк в разрезе основных категорий клиентов, млн руб.

|

01.01.2017 |

01.01.2018 |

01.01.2019 |

|

|

Кредиты всего |

15 505,9 |

16 897,9 |

16 286,0 |

|

Кредиты корпоративным клиентам |

14 058,2 |

15 236,4 |

14 353,5 |

|

Кредиты розничным клиентам |

1447,7 |

1661,5 |

1932,5 |

|

Доля кредитов корпоративным клиентам, % |

90,6 |

90,1 |

88,1 |

|

Доля кредитов розничным клиентам, % |

9,4 |

9,9 |

11,9 |

|

Депозиты всего |

14987,4 |

16718,4 |

17 800,9 |

|

Депозиты корпоративных клиентов |

2626,4 |

2777,8 |

3382,8 |

|

Депозиты розничных клиентов |

12 361,0 |

13 940,6 |

14 418,1 |

|

Доля депозитов корпоративных клиентов, % |

17,5 |

16,6 |

19,0 |

|

Доля депозитов розничных клиентов, % |

82,5 |

83,4 |

81,0 |

При формировании ресурсной базы ПАО Курскпромбанк доля депозитов розничных клиентов составила 82,5 % в 2016 г., 83,4 % в 2017 г., 81,0 % в 2018 г. В отношении кредитных операций складывается обратная тенденция – доля кредитов корпоративным клиентам составила 90,6 % в 2016 г., 90,1 % в 2017 г., 88,1 % в 2018 г.

Итоги анализа состава кредитного портфеля банка говорят о четких приоритетах в направлениях кредитования, а именно целевым направлением является обеспечение кредитными ресурсами реального сектора экономики. В то же время формирование фонда кредитных ресурсов банка обеспечено привлечением средств розничных клиентов. Подобная схема отражает концепцию классического финансового посредничества, которую призваны реализовывать коммерческие банки в рамках экономической системы.

В связи с важностью вопросов формирования инвестиционных ресурсов рассмотрим процесс привлечения средств розничных клиентов ПАО Курскпромбанк.

По итогам анализа можно говорить о преобладании средне- и долгосрочных депозитов населения – в совокупности около 90 %. Постоянно неснижаемое значение имеют счета, открытые населением в режиме «до востребования», – около 5 %. Это объясняется тем, что текущие счета в ПАО Курскпромбанк традиционно использует население для осуществления различных расчетов и платежей, т. е. получение государственных субсидий, платежи по алиментам и т. д.

Таблица 3

Розничный депозитный портфель ПАО Курскпромбанк с точки зрения срочности привлечения ресурсов

|

01.01.2017 |

01.01.2018 |

01.01.2019 |

||||

|

млн. руб. |

уд. вес, % |

млн руб. |

уд. вес, % |

млн руб. |

уд. вес, % |

|

|

Счета «до востребования» |

612,4 |

5,2 |

696,5 |

5,4 |

758,2 |

5,6 |

|

Депозиты, размещенные на срок до 180 дней |

192,4 |

1,6 |

313,1 |

2,4 |

1210,0 |

8,9 |

|

Депозиты, размещенные на срок от 181 дня до 1 года |

36,5 |

0,3 |

78,4 |

0,6 |

424,0 |

3,1 |

|

Депозиты, размещенные на срок от 1 года до 3 лет |

7087,8 |

60,2 |

6828,6 |

52,9 |

6165,2 |

45,4 |

|

Депозиты, размещенные на срок свыше 3 лет |

3839,2 |

32,7 |

4989,5 |

38,7 |

5035,9 |

37,0 |

Исходя из важности привлечения средств розничного сегмента, банку необходимо применять новые меры по развитию розничного направления: улучшать качество обслуживания, расширять продуктовую линейка, активно используются различные форматы обслуживания клиентов (он-лайн, мобильный банкинг и т. д.).

В соответствии со сложившимися тенденциями необходимо понимание важности банковского маркетинга и рекламной политики для ведения банковского бизнеса.

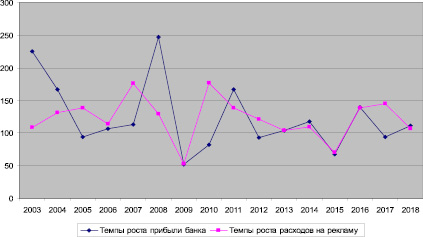

Рассмотрим темпы роста прибыли ПАО Курскпромбанк и его расходов на рекламу, используя данные бухгалтерского баланса и квартальной формы отчета о финансовых результатах (рис. 1).

Исходя из приведенного анализа, возможно говорить о том, что на отчетные даты в период с 2003 до 2018 годов пиковые точки двух графиков имеют равнозначную тенденцию, т. е. усиления маркетинговой деятельности банка и увеличение расходов на рекламу сопровождаются соответствующими изменениями полученной банком прибыли – ростом или падением.

Рассмотрим интенсивность присутствия в социальных сетях различных коммерческих банков (табл. 4).

Рис. 1. Динамика прибыли, полученной ПАО Курскпромбанк, и расходов, затраченных на рекламу, %

Таблица 4

Интенсивность присутствия в социальных сетях различных коммерческих банков по состоянию на 01.02.2019 г.

|

Количество подписчиков в официальной группе |

|||

|

ВКонтакте |

|

Одноклассники |

|

|

Сбербанк России |

2 572 932 |

427 979 |

1 539 692 |

|

ВТБ |

80 572 |

100 250 |

7181 |

|

Хоум Кредит Банк |

56 000 |

87 127 |

77 364 |

|

Тинькофф Банк |

366 584 |

132 740 |

58 726 |

|

Россельхозбанк |

32 205 |

5619 |

11 691 |

|

Курскпромбанк |

– |

– |

397 |

По результатам анализа присутствия в социальных сетях различных коммерческих банков можно говорить об отставании ПАО Курскпромбанк. В социальной сети «ВКонтакте» официальная страница банка вообще отсутствует. Необходимо усилить работу в отношении социальных сетей в коммуникационных и аналитических целях.

Информация, полученная из социальных сетей, может использоваться, но она не является ключевой для принятия решения. Оценка заемщика по социальному профилю не является полноценным модулем в скоринговом решении. В теории, чем большим объемом достоверной информации банк обладает о потенциальном заемщике, тем качественнее будет его оценка.

Таким образом, поведенческий мониторинг очень перспективное направление развития, и будет особенно актуально при системе онлайн-кредитования. Однако, сбор информации о клиенте в социальных сетях, совместно с анализом data-информации при заполнении онлайн-анкет на сайтах банков, активности клиента в интернет-магазинах и т. п. могут стать в будущем мощным средством при оценке кредитоспособности клиента на ряду с традиционными средствами (бюро кредитных историй). Однако для банков сегодня анализ данных о клиенте по страницам в социальных сетях не может стать решающим, поскольку является сам по себе недостоверным источником [3, 66].

Итак, развитие новых инструментов благодаря информационным технологиям в экономике дает большие возможности для кредитных организациях на рынках регионов. Для фирм, предлагающих услуги своим клиентам, такими и являются кредитные организации, поиск новых возможностей не только для устойчивого развития, но и сохранения нынешнего положения в конкурентной борьбе, остается вопросом номер один.

Использование системы интернет-банкинга дает ряд видимых преимуществ. Для клиентов, в первую очередь, эти технологии выгодны тем, что они представляют удобство, оперативность и невысокую стоимость услуг. Дистанционное обслуживание позволяет проводить весь спектр операций со счетом, за исключением, операций выдачи наличных денежных средств. Эти операции можно проводить в любое для клиентов время, что обеспечивает экономию, как времени, так и денег. Интернет-банкинг оказывает услуги при помощи системы электронных банковских платежей через сеть интернет.

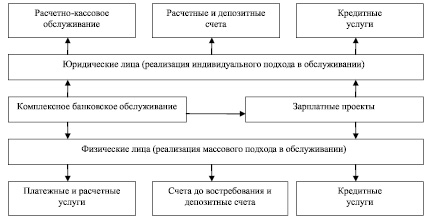

Рассмотрим вариант, при котором клиентская база формируется как единая база данных, независимо от принадлежности клиента к какой-либо группе (рис. 2).

Возможно разграничить понятия клиентской базы банка, связанные с потенциальными и реальными клиентами. Клиентскую базу в узком смысле можно определить как упорядоченную и организованную определенным образом совокупность существующих клиентов банка, являющуюся неотъемлемым элементом его ресурсной базы. Клиентскую базу в широком смысле определим как систематизированную совокупность реальных и потенциальных клиентов банка. В любом случае клиентская это элемент ресурсной базы и залог успешности развития банка.

Таблица 5

Преимущества и недостатки интернет-банкинга

|

Преимущества |

Недостатки |

|

Экономичность |

Недостаточная информированность населения |

|

Широкий охват клиентской базы |

Нехватка квалифицированных кадров |

|

Доступ к банковским операциям 24/7 |

Недостаточное развитие интернет-банкинга в розничном сегменте |

|

Новый источник прибыли |

Психологические затруднения |

|

Автоматическое отслеживание рисков |

Трудно прогнозируемый срок окупаемости |

Рис. 2. Модель оптимизации клиентской базы коммерческого банка с учетом критерия лояльности

Также необходимо отметить тот факт, что процесс формирования клиентской базы должен быть не хаотичным и случайным, а осмысленным, целенаправленным, упорядоченным и последовательным, а также соответствовать стратегическим ориентирам и возможностям банка, его концепции развития и специализации. При формировании клиентской базы необходимо учитывать состояние деловой среды, особенно в разрезе рынка, потребности потенциальных клиентов в банковских услугах, их запросы относительно подходов к обслуживанию в банке. Обязательной составляющей деятельности по формированию клиентской базы выступает сбор и обработка информации о входящих в нее клиентах.

Кредитные организации активно развивают и продвигают розничные банковские услуги. Продукты банков востребованы практически у всего населения страны, что объясняется разнообразием и качеством их предоставления. Приоритетом развития розничного бизнеса банков является переход от предложения населению отдельных банковских продуктов и услуг к формированию комплексной модели взаимодействия с клиентами. Комплексная модель взаимодействия с клиентом предполагает предоставление банковских услуг в совокупности и на более высоком уровне обслуживания. В рамках комплексной модели считаю более целесообразным внедрение пакетного предоставления банковских услуг в ПАО Курскпромбанк.

На практике все банковские услуги предоставляются клиентам индивидуально и в единичном экземпляре. Для расширения клиентской базы и увеличения уровня продаж было бы интересным для банка предоставить потребителям банковских услуг возможность выбора комплекса услуг в рамках одного пакета, при этом важно учесть возрастную категорию клиентов. Целесообразно предоставлять пакетные услуги для молодежи, клиентов зрелого возраста и пенсионеров. Данная сегментация клиентов банка позволит более детально учесть их потребности в банковских услугах (табл. 6).

Наиболее востребованными услугами молодого населения страны являются: дебетовые карты, мобильный банкинг, мобильное приложение. Эти продукты будут входить в состав пакета «Молодежный». При обращении в банк клиенту будет предложен пакет услуг с более выгодными условиями. При этом возможно удовлетворение нескольких потребностей клиента. Преимуществом данной услуги является возможность снижения расходов на банковское обслуживание и сниженная стоимость данной услуги для населения.

Таблица 6

Комплексный подход к пакетированию услуг для розничных клиентов ПАО Курскпромбанк

|

Пакет услуг |

Банковские продукты |

|

|

Молодежный |

Дебетовые карты Мобильный банкинг |

|

|

Взрослый |

Кредитный пакет |

Потребительский кредит Кредитная карта |

|

Депозитный пакет |

Дебетовые карты Обязательное пенсионное страхование Вклады Индивидуальный пенсионный план |

|

|

Зрелый возраст |

Кредитный пакет |

Потребительский кредит Кредитная карта |

|

Депозитный пакет |

Дебетовые пенсионные карты Вклады |

|

Для клиентов в возрасте от 25 до 45 лет будет предложен пакет услуг «Взрослый». В зависимости от потребности клиентов данный пакет услуг будет разделен по двум направлениям: кредитный и депозитный. Это деление позволит наиболее точно выявить потребности клиента и удовлетворить их в полном объеме. Условия кредитного пакета услуг будут представлять сниженные процентные ставки по потребительским кредитам и предодобренные кредитные карты. Оформление карты будет являться обязательным условием выдачи потребительского кредита. Депозитный пакет услуг позволит клиентам на более выгодных условиях открыть вклад и дебетовую карту, а также предоставит возможности перевода накопильной части пенсии и оформления индивидуального пенсионного плана, включая обязательное пенсионное страхование. Выгодные условия этого пакета позволят привлечь клиентов, расширить перечень потенциальных возможностей, повысить качество и уровень банковского обслуживания, а также индекс удовлетворенности и лояльности клиентов.

При обращении в банк клиентов пенсионного возраста интересуют льготные условия обслуживания, поэтому банку необходимо внедрить пакет услуг «Зрелый возраст», в котором для клиентов было бы интересно оформление потребительского кредита на льготных условиях и зачисление кредита на социальную дебетовую карту. Кроме того, по желанию клиента возможно оформление вклада с повышенной процентной ставкой.

В зависимости от размеров кредитной организации намеренно или нет, но от самых высоких уровней правления до самых низких маркетинговые функции будут выполнять субъекты разных уровней.

Выводы

Все больше и больше маркетинг как направление банковской деятельности выступает объединяющим инструментом между продавцом и покупателем банковского продукта, что дает ему не только экономическую, но также и социальную окраску, что в свою очередь позволяет понять данный процесс, где результатом является:

– формирование крепких доверительных отношений между клиентом и банком с помощью создания потребительской ценности в виде требуемых банковских продуктов.

– получение потребительской ценности от клиента, которая заключается не только в повышении прибыли, но также и в виде повышения объема продаж и формирования своей стабильной клиентской базы.

Маркетологам банковского дела нужно внедрять все новые и новые приемы, методы и стратегии управления маркетинговой деятельностью, что не только сможет снизить отрицательное влияние кризисных явлений на рынке финансовых услуг, но также позволит увеличить долу клиентов с высокой лояльностью, минимум, на 10 %. На основе анализа материалов можно сделать вывод, что нужно не только охватывать новые рынки сбыта и развивать круг предлагаемых услуг, чтобы повысить конкурентоспособность и прибыльность банка, но также нужно сформировать обоснованную маркетинговую стратегию, которая позволит заниматься маркетинговыми исследованиями и тем самым выяснять реальные нужды и потребности клиентов.

Таким образом, коммерческий банк, выполняя функцию финансового посредника, действует в экономике как локомотив инвестиционной деятельности. И средства населения играют в данном процессе наиважнейшую роль.

Библиографическая ссылка

Меркулова Н.С. КОНЦЕПЦИЯ КОМПЛЕКСНОГО ПОДХОДА ПРИ ОРГАНИЗАЦИИ РОЗНИЧНОГО БАНКОВСКОГО БИЗНЕСА // Вестник Алтайской академии экономики и права. 2019. № 5-3. С. 94-101;URL: https://vaael.ru/en/article/view?id=568 (дата обращения: 29.04.2026).

DOI: https://doi.org/10.17513/vaael.568