Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

TO DEVELOP THE ALGORITHM OF RATIONAL CHOICE OF SOURCE OF FINANCING ACTIVITIES OF INDUSTRIAL ENTERPRISES

Введение

В современных рыночных условиях финансовые ресурсы предприятия, которые могут быть направлены на его развитие, формируют на основании амортизационных отчислений; прибыли от всех видов хозяйственной и финансовой деятельности; средств, получаемых от выпуска облигаций; средств, мобилизуемых с помощью выпуска и размещения акций в публичных и непубличных акционерных обществах; долгосрочного кредита банка и других кредиторов, а также других законных источников финансирования.

В трудах Брейли и С. Майерс, Ю. Бригхэм и М. Эрхардт, В.В. Ковалева, А.Д. Шеремет и А.Ф. Ионова, В.В. Бочаров, М.И. Лещенко [1] и др. выделяют следующие возможные инструменты финансирования деятельности машиностроительного предприятия:

1) самофинансирование;

2) финансирование через механизмы рынка капитала;

3) кредитное финансирование;

4) лизинг;

5) бюджетное финансирование;

6) смешанное финансирование;

7) проектное финансирование.

В статье В.В. Иванова и А.А. Пиковского основной упор делается на первые два инструмента, поскольку кредитное финансирование, лизинг, бюджетное, смешенное и проектное финансирования являются индивидуальными на основе показателей деятельности предприятия, поэтому целесообразно рассматривать указанные ранее варианты финансирования только применительно к конкретному субъекту хозяйствования [2].

Такой инструмент, как «самофинансирование», т. е. финансирование за счет собственных средств, предусматривает использование прибыли, амортизации и др. Основная идея рассматриваемого варианта финансирования заключается в следующем: собственник предприятия самостоятельно принимает решения по поводу возможных альтернативных вариантов использования прибыли:

– полным изъятием прибыли, которая была получена в отчетном периоде с целью ее дальнейшего потребления или инвестирования в другие проекты;

– реинвестирование прибыли в полном объеме в деятельность того же предприятия;

– комбинация первых двух вариантов. В этом случае рассматривается возможность распределения полученной прибыли между инвестированием в текущую деятельность машиностроительного предприятия и выплатой дивидендов [3].

Как известно, с теоретической точки зрения промышленному предприятию при ведении хозяйственной деятельности в качестве основного источника финансирования целесообразно рассматривать собственные средства предприятия без применения заемного капитала. В сложившейся ситуации лицо, принимающее управленческое решение, должно основываться на определенном алгоритме выбора источника финансирования деятельности предприятия с учетом рыночной ситуации.

Цель исследования состоит в разработке алгоритма выбора рационального источника финансирования деятельности промышленного предприятия.

Материалы и методы исследования

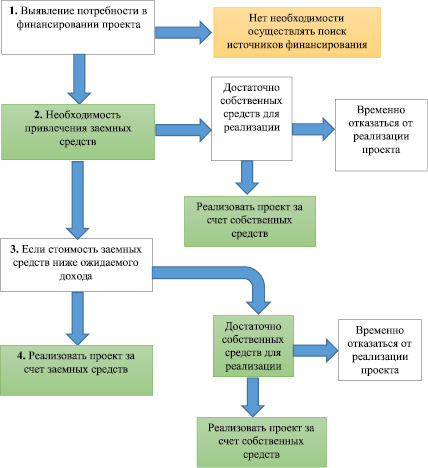

На рис. 1 представим алгоритм выбора источника финансирования деятельности промышленного предприятия.

В процессе использовании заемного капитала, когда его стоимость будет ниже по сравнению с планируемым доходом и дополнительной возможностью получения дохода от собственных средств, необходимо привлекать заемный капитал. Необходимо учитывать, что на первоначальном этапе деятельности промышленного предприятия доступны не все заемные источники финансирования. Например, привлечение банковских кредитов промышленным предприятием возможно по окончанию трех месяцев ведения хозяйственной деятельности [4].

В настоящее время лизинг может решить следующие проблемы в отечественном машиностроении: использование лизинга для развития промышленности, прежде всего, для развития машиностроения и его основы – производства промышленного оборудования; модернизация промышленности; увеличение роли в экономике малого и среднего бизнеса.

В рамках данного исследования сосредоточимся на первых двух задачах, которые предусматривают применение модели финансирования долгосрочных активов предприятия. Предлагаемая к рассмотрению модель, на первый взгляд, является упрощенной, но в тоже время позволяет выявить источники эффективности лизинга, не зависящие от конъюнктурных условий реализации сделки. Предлагаемый подход будет основываться на рассмотрении лизинга как аналога инвестиционного проекта.

Рис. 1. Выбор источника финансирования деятельности промышленного предприятия

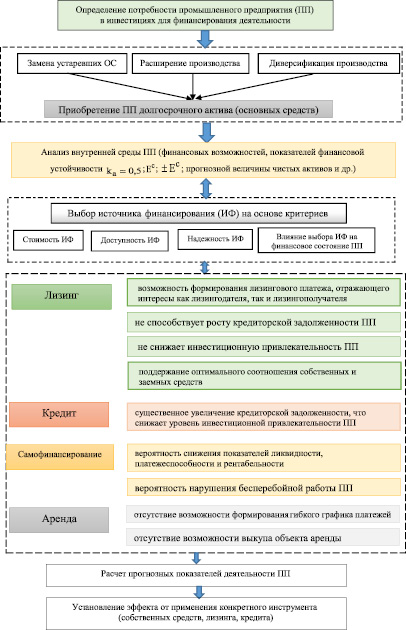

Взаимосвязь элементов системы выбора рационального способа финансирования деятельности промышленного предприятия приведена на рис. 2.

Предлагаемая система выбора рационального способа финансирования деятельности промышленного предприятия включает четыре этапа, которые последовательно реализуются, начиная с определения потребности промышленного предприятия в инвестициях, заканчивая установлением эффекта от применения конкретного инструмента финансирования деятельности (собственных средств, лизинга, кредита).

Реализация каждого этапа методики выбора инструмента финансирования деятельности промышленного предприятия предусматривает ряд действий. Рассмотрим более подробно содержание каждого из четырех этапов предлагаемой методики.

На первом этапе методики выбора инструмента финансирования деятельности промышленного предприятия происходит определение потребности машиностроительного предприятия в инвестициях для финансирования деятельности. Машиностроительное предприятие испытывает необходимость технического перевооружения (замены устаревших ОС, расширении производства, диверсификации производства), и в связи с этим принимает решение о необходимости привлечения инвестиций, посредством использования собственных и заемных средств.

Рис. 2. Взаимосвязь элементов системы выбора рационального способа финансирования деятельности промышленного предприятия

Целью реализации второго этапа предлагаемой методики является выбор источника финансирования в зависимости от целей промышленного предприятия. Первоначально на данном этапе на основании результатов анализа внутренней среды, например, финансовой устойчивости, делается вывод о необходимости (или отсутствии необходимости) в привлечении инвестиций для нормального функционирования предприятия. Например, для установления необходимости в дополнительном инвестировании могут быть использованы следующие показатели и коэффициенты финансовой устойчивости:

– коэффициент автономии (ka > 0,5);

– наличие собственных оборотных средств (Ec);

– излишек или недостаток собственных оборотных средств (±Ec > 0).

На данном этапе осуществляется подбор источника финансирования в зависимости от целей предприятия. В случае, когда промышленное предприятие прибегает к инструменту самофинансирования, производят расчет прогнозных показателей деятельности предприятия при прямой покупке. Если же на предприятии самофинансирование не целесообразно, то необходимо осуществить выбор способа использования заемных средств. В случае долгосрочного финансирования целесообразно привлечение лизинга, в противном случае в качестве инструментов финансирования можно рассмотреть кредит или аренду.

Целью третьего этапа методики выступает расчет прогнозных показателей деятельности промышленного предприятия. В случае отсутствия возможности применения самофинансирования предприятие обращается к подбору заемных источников финансирования.

Заключительным (четвертым) этапом методики выбора инструмента финансирования деятельности промышленного предприятия является установление эффекта от применения конкретного инструмента (собственных средств, лизинга, кредита). Этот этап предусматривает обоснование выбора рационального источника финансирования деятельности промышленного предприятия. В случае длительного срока вложения, необходимо выбрать лизинговый механизм финансирования. При необходимости привлечении краткосрочных инвестиций целесообразно использовать кредит или аренду. Возможна ситуация, когда промышленное предприятие располагает средствами на покупку основного средства, но применение данного источника финансирования не всегда является целесообразным и следует рассмотреть различные схемы финансирования (кредит, аренда, лизинг и т. п.).

Исследуем в форме табл. 1, каким образом различные виды финансирования оказывают влияние на состояние промышленного предприятия, в частности, влияют на финансовое положение.

Данные, представленные в табл. 1, указывают на то, что для долгосрочного обновления инфраструктурного обеспечения промышленного предприятия наиболее рациональным способом финансирования является лизинг.

Далее рассмотрим основные сходства и различия, которые присущи лизингу и альтернативным способам финансирования (табл. 2).

В современных условиях, когда промышленные, в частности, машиностроительные предприятия вынуждены функционировать в достаточно неблагоприятном санкционном режиме, наблюдается давление на предприятия, которое выражается в следующем:

1) удорожание кредитов (повышение процентных ставок по ним), а также короткий срок кредитования, в редких случаях превышающий три года;

2) снижение способности контрагентов и заказчиков платить по своим обязательствам;

3) увеличение налоговой нагрузки, ужесточение надзорных и контрольных мероприятий.

Таблица 1

Влияние способов финансирования деятельности промышленного предприятия на изменение его положения

|

Способ финансирования |

Отражение в балансе |

|

Лизинг |

1) применение лизинга не способствует росту кредиторской задолженности машиностроительного предприятия и не снижает его инвестиционную привлекательность; 2) гибкость лизингополучателя в принятии решений, например, при выборе подходящей схемы осуществления авансовых платежей; 3) поддержание оптимального соотношения собственных и заемных средств |

|

Кредит |

использование кредита способствует существенному увеличению кредиторской задолженности, что снижает уровень инвестиционной привлекательности машиностроительного предприятия |

|

Самофинансирование |

1) продажа наиболее ликвидных активов (дебиторской задолженности и запасов готовой продукции); 2) продажа незавершенного производства и запасов возможна, однако, это может нарушить бесперебойную работу машиностроительного предприятия, ухудшив тем самым его положение; 3) выемка значительных сумм из оборота хозяйственной деятельности машиностроительного предприятия может вызвать снижение показателей платежеспособности и рентабельности |

|

Аренда имущества |

1) величина данных затрат учитывается в составе переменных затрат, т. е. их необходимо уплачивать при любом положении дел машиностроительного предприятия; 2) договор аренды имеет ограничения: финансовые возможности арендодателей на перспективу ограничены, по окончании договора имущество должно быть возвращено владельцу |

Таблица 2

Сравнительная характеристика лизинга и альтернативных источников финансирования

|

Аренда |

Кредит |

||

|

Лизинг |

Схожесть |

Предоставление права пользования имуществом на некоторый промежуток времени одной стороны другой стороне |

Взаимоотношение между сторонами договора осуществляются на условиях возвратности, платности, срочности |

|

Отличия |

Судьба объекта аренды: – после сделки при финансовой аренде возможен выкуп имущества; – по окончании срока договора аренды объект возвращается собственнику. При лизинге срок аренды больше. В аренде объектом сделки может быть любое имущество (в т. ч. землю, природные объекты и т. д.) |

Основная цель кредита – осуществление сделки в виде передачи денежных средств на определенных условиях от одной стороны для другой. Лизинг отражает экономическую сущность аренды, где капитал используется в товарной форме |

В последнее время наблюдается сокращение сделок по кредитованию производственного сектора, в том числе, машиностроительных предприятий, увеличение количества лизинговых сделок, что в свою очередь обостряет конкуренцию между банками и лизинговыми компаниями, стимулирует банки снизить ставку ссудного процента и увеличивает приток капитала в производственный сектор [5].

Лизинг является эффективным методом финансирования субъектов хозяйствования, который способствует расширению доступа к краткосрочным и среднесрочным средствам финансирования предприятий.

Он позволяет машиностроительным предприятиям-лизингополучателям увеличить собственные основные средства (производственные фонды), за счет приобретения высокопроизводительного современного оборудования, техники, транспорта и другого лизингового имущества.

Выводы

Анализ применения альтернативных источников финансирования деятельности субъектов хозяйствования показал, что перед предприятиями машиностроительной отрасли стоит большая проблема в привлечении дополнительных ресурсов, направленных на финансирование деятельности предприятий. С помощью предложенной к рассмотрению методики машиностроительные предприятия могут выбирать рациональный способ финансирования деятельности, сохраняя при этом основные показатели деятельности на должном уровне.

Библиографическая ссылка

Коровкина Н.И., Золкина А.А. РАЗРАБОТКА АЛГОРИТМА ВЫБОРА РАЦИОНАЛЬНОГО ИСТОЧНИКА ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ // Вестник Алтайской академии экономики и права. 2019. № 5-3. С. 70-76;URL: https://vaael.ru/en/article/view?id=564 (дата обращения: 16.05.2026).

DOI: https://doi.org/10.17513/vaael.564