Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

RISK MANAGEMENT IN THE STATE ORDER SYSTEM OF THE RUSSIAN INDUSTRY: A MANAGEMENT MODEL UNDER SANCTIONS PRESSURE

Введение

Практически все управленческие решения сопряжены с риском, и сфера государственного заказа (ГЗ) не является исключением. Повышение эффективности управления рисками может выступить значимым фактором совершенствования системы государственного заказа в условиях санкционного давления и необходимой трансформации контрактной системы [2].

Современное понимание процесса управления рисками основано на качественной систематизации рисков, оценке существенности потерь в результате реализации рисковых событий и их вероятности. Управление рисками в отраслях промышленного комплекса, в том числе в сфере государственного заказа, должно базироваться на системном подходе: идентификация рисков, их анализ, выбор методов управления и контроль целевых параметров экономической системы [9].

Нормативно-правовая база. В Российской Федерации нормативное регулирование риск-менеджмента осуществляется следующими документами: Федеральный закон от 24.12.2002 № 184-ФЗ «О техническом регулировании», ГОСТ Р 51898-2002 «Аспекты безопасности», ГОСТ Р 51897-2011 «Менеджмент риска. Термины и определения» [9]. Согласно Федеральному закону, риск определяется как «вероятность причинения вреда жизни или здоровью граждан, имуществу физических или юридических лиц, государственному или муниципальному имуществу, окружающей среде» [9].

Целью настоящего исследования является выявление, систематизация и количественный анализ рисков хозяйственной деятельности в промышленном комплексе России в контексте функционирования системы государственного заказа, а также разработка модели управления рисками и практических рекомендаций по совершенствованию контрольных механизмов в условиях санкционного давления.

Для достижения поставленной цели решались следующие задачи:

1. Систематизировать нормативно-правовую базу управления рисками в сфере государственного заказа РФ [10, 15].

2. Разработать авторскую классификацию рисков в системе государственного заказа с учетом современной специфики.

3. Выявить и количественно оценить корреляционные зависимости между ключевыми параметрами системы государственного заказа (расходы на госзакупки, цена нефти, ключевая ставка ЦБ, дефицит бюджета, неплатежи, дебиторская задолженность, рост запасов) [1].

4. Разработать модель управления рисками на основе соотношения вероятности допущения рисков и существенности их последствий [разработано автором].

5. Сформировать реестр рисков в системе государственного заказа с указанием причин возникновения, вероятности, существенности и мероприятий по управлению [3].

6. Обосновать гипотезу о трансформации «бюджетного навеса» в накопление нереализованной продукции на складах предприятий [5].

7. Проанализировать изменения административной ответственности в сфере закупок, вступившие в силу в 2025 году [11].

8. Разработать практические рекомендации по совершенствованию системы управления рисками в сфере государственного заказа [6].

Теоретической основой исследования послужили труды отечественных и зарубежных ученых в области риск-менеджмента, государственного управления и контрактного права. Нормативно-правовую базу составили Федеральный закон № 184-ФЗ «О техническом регулировании» [9], Федеральный закон № 44-ФЗ «О контрактной системе» [10]., ГОСТ Р 51897-2011 «Менеджмент риска» [8], и иные нормативные правовые акты.

Материалы и методы исследования

Эмпирическую базу исследования составили:

– статистические данные Федеральной антимонопольной службы (ФАС) России о контрольной деятельности в сфере закупок за 2024–2025 гг. [6];

– данные Министерства финансов РФ о расходах бюджета и дефиците бюджета [5];

– данные Министерства экономического развития РФ о динамике закупок у единственного поставщика и конкуренции [2];

– аналитические обзоры и материалы российских и зарубежных информационных агентств [4];

– данные о ключевой ставке ЦБ РФ и неплатежах по государственным контрактам [2].

Методы исследования, использованные в работе:

1. Метод системного анализа – для идентификации и классификации рисков в системе государственного заказа.

2. Метод корреляционного анализа – для количественной оценки связей между ключевыми параметрами системы (расчет коэффициентов корреляции Пирсона, определение силы связи) [3].

3. Метод матричного моделирования – для разработки модели управления рисками на основе двух критериев (вероятность и существенность последствий) (разработано автором).

4. Метод реестрового учета – для систематизации рисков и формирования реестра с указанием причин, вероятности, существенности и мероприятий по управлению [7].

5. Метод статистического анализа – для обработки данных ФАС России, Минфина РФ, Минэкономразвития РФ [5].

6. Метод прогнозирования – для обоснования прогнозных оценок рисков на 2026–2027 гг. на основе выявленных корреляционных зависимостей [5].

Анализ базируется на статистических данных за 2024–2025 гг. и прогнозных оценках на 2026–2027 гг. Динамика геополитической и макроэкономической ситуации может вносить коррективы в выявленные корреляционные зависимости, что требует регулярного обновления эмпирической базы и уточнения модели.

Результаты исследования и их обсуждение

Классификация рисков в системе государственного заказа

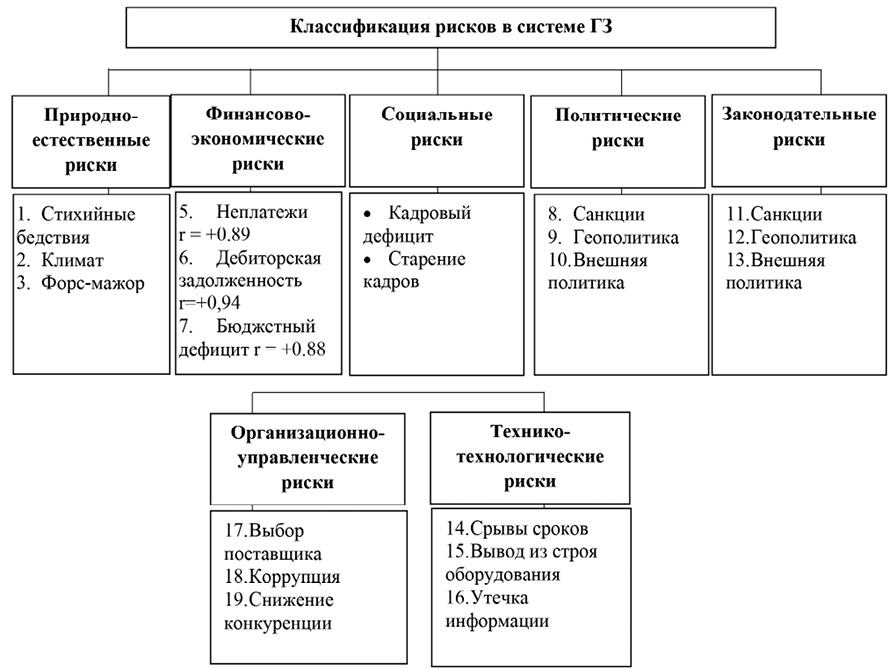

На основе анализа научной литературы и практики функционирования контрактной системы выделены следующие категории рисков (таблица 1).

Классификация рисков представлена на рисунке.

Вероятность допущения рисковых ситуаций определяется следующими факторами:

– значения показателей качества финансового менеджмента объекта контроля;

– наличие значительных изменений в деятельности объекта контроля (реорганизация, изменение типа учреждения);

– наличие нарушений, выявленных по результатам ранее проведенных контрольных мероприятий;

– полнота исполнения предписаний и представлений;

– наличие обращений (жалоб) граждан и юридических лиц.

Существенность последствий рисковых ситуаций определяется:

– объемами финансового обеспечения деятельности объекта контроля;

– значимостью мероприятий, в отношении которых возможно проведение контрольного мероприятия;

– величиной объема принятых обязательств;

– осуществлением закупок товаров, работ, услуг для государственных нужд.

Классификация рисков Примечание: составлено автором

Таблица 1

Классификация рисков в системе государственного заказа

|

Категория риска |

Содержание |

Примеры |

|

Природно-естественные |

Стихийные силы природы |

Стихийные бедствия, климат, форс-мажор |

|

Финансово-экономические |

Финансовые и экономические факторы |

Неплатежи, дебиторская задолженность, бюджетный дефицит, валютные риски |

|

Социальные |

Социальные факторы |

Кадровый дефицит, старение персонала |

|

Политические |

Политические факторы |

Санкции, геополитическая нестабильность |

|

Законодательные (нормативно-правовые) |

Изменение НПА, неполнота регулирования |

Поправки к 44-ФЗ, изменения нац. режима |

|

Организационно- управленческие |

Нерациональные управленческие решения |

Ошибки выбора поставщика, коррупция, снижение конкуренции |

|

Технико-технологические |

Отказы оборудования, аварии |

Срывы сроков, утечка информации, кибератаки |

*Источник: разработано автором.

Важным фактором, влияющим на управление рисками в системе государственного заказа, является изменение мер административной ответственности. Федеральный закон от 28.12.2024 № 500-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях» внес существенные коррективы в практику привлечения к ответственности за нарушения в сфере закупок [11].

Закон вступил в силу с 1 марта 2025 года. Ключевые изменения включают [11]:

– введение новых составов правонарушений в сфере закупок по 44-ФЗ и 223-ФЗ;

– замену административного штрафа предупреждением за отдельные правонарушения, совершенные впервые (например, за нарушение порядка расторжения контракта при одностороннем отказе от его исполнения) [11];

– ужесточение размеров штрафов за отдельные нарушения: за неверный выбор способа закупки – от 30 до 50 тыс. руб., за нарушение срока оплаты – до 300 тыс. руб. для юридических лиц [11];

– введение дисквалификации должностных лиц за повторные нарушения (например, за повторную приемку некачественных товаров) на срок от 1 до 2 лет [7];

– оптимизацию структуры КоАП РФ – все составы административных правонарушений в сфере закупок изложены в едином комплексе из 6 новых статей (7.30.1 – 7.30.6 КоАП РФ) [7].

Данные изменения, с одной стороны, снижают административную нагрузку на добросовестных участников закупок (через институт предупреждения), с другой стороны – ужесточают ответственность за наиболее значимые нарушения, что способствует снижению рисков в системе государственного заказа [12].

Модель управления рисками в промышленном комплексе

При формировании модели управления рисками важным является определение условия целесообразности внедрения системы контроля:

Таблица 2

Матрица управления рисками

|

Существенность последствий |

Вероятность низкая |

Вероятность средняя |

Вероятность высокая |

|

Высокая |

Умеренный ущерб Целесообразен контроль |

Высокий ущерб Целесообразен контроль |

Очень высокий ущерб Необходим контроль |

|

Средняя |

Низкий ущерб Контроль не требуется |

Умеренный ущерб Целесообразен контроль |

Высокий ущерб Целесообразен контроль |

|

Низкая |

Низкий ущерб Контроль не требуется |

Низкий ущерб Контроль не требуется |

Умеренный ущерб Контроль не требуется |

Источник: разработано автором.

Издержки на формирование и поддержание системы контроля рисков ≤ Потенциальный ущерб от риска, где потенциальный ущерб определяется как произведение существенности последствий и вероятности наступления рискового события (таблица 2).

Реестр рисков в системе государственного заказа

На основе предложенной классификации и матрицы управления сформирован систематизированный реестр рисков (таблица 3).

На основе анализа статистических данных за 2024–2025 гг. выявлены следующие корреляционные зависимости (таблица 4).

Из анализа ключевых рисков следуют выводы.

Риск неплатежей в системе госзаказа. В 2025 году российский бизнес столкнулся с резким ростом неплатежей со стороны государственных заказчиков. Количество административных дел о неплатежах выросло на 20%, а жалоб малого бизнеса – на 141% [1].

Таблица 3

Реестр управления рисками в системе государственного заказа

|

Описание риска |

Причины риска |

Вероятность |

Мероприятия по управлению |

|

Риски неисполнения обязательств банками |

Разбалансировка финансово-хозяйственной деятельности банков |

высокая |

Мониторинг финансового состояния банков |

|

Потеря рентабельности |

Ограничения индексами-дефляторами, ошибки калькулирования |

высокая |

Управление себестоимостью, обоснование ценообразования |

|

Неплатежи по контрактам |

Ключевая ставка ЦБ 21%, дефицит оборотных средств |

высокая |

Мониторинг дебиторской задолженности, факторинг |

|

Ошибки в выборе поставщиков |

Недобросовестность, банкротство |

умеренная |

Проверка репутации, реестр недобросовестных поставщиков |

|

Изменение законодательства |

Новые требования (реестры, сертификаты) |

высокая |

Мониторинг изменений, участие в рабочих группах |

|

Валютные риски |

Колебания курсов, политические факторы |

высокая |

Хеджирование, прогнозирование |

|

Снижение конкуренции |

Рост закупок у единственного поставщика (с 18% до 23%) |

высокая |

Контроль обоснованности закупок у ЕП |

|

Демпинг |

Участие с заведомо заниженными ценами |

высокая |

Антидемпинговые меры (ПП № 1875) |

|

Коррупция |

Снижение прозрачности, рост закупок у ЕП |

высокая |

Комплаенс-контроль, система «Антикартель» |

Источник: разработано автором с использованием [9].

Таблица 4

Корреляционные зависимости рисков в системе госзаказа

|

Параметры корреляции |

Коэффициент (r) |

Сила связи |

Интерпретация |

|

Ключевая ставка ЦБ ↔ Неплатежи по контрактам |

+0,89 |

Сильная |

Высокая стоимость кредитов → рост неплатежей |

|

Неплатежи ↔ Дебиторская задолженность |

+0,94 |

Очень сильная |

Каскадный эффект распространения неплатежей |

|

Дефицит бюджета ↔ Рост запасов |

+0,88 |

Сильная |

Бюджетный дефицит → накопление нереализованной продукции |

|

Доля закупок у единственного поставщика ↔ Коррупционные риски |

+0,76 |

Умеренная |

Снижение конкуренции → рост коррупционных рисков |

|

Цифровизация ↔ Выявление нарушений |

+0,72 |

Сильная |

Рост цифровизации → повышение эффективности контроля |

|

Объем госзакупок ↔ Количество жалоб |

+0,84 |

Сильная |

Рост объемов → рост конфликтности |

*Расчеты автора по данным ФАС России, Минфина РФ [3].

Ключевые факторы риска:

1. Ключевая ставка ЦБ РФ (21% годовых) – невозможность привлечения оборотного капитала;

2. Рост дебиторской задолженности до 3,8 трлн руб. (+35%);

3. Снижение нефтегазовых доходов – дефицит бюджета вырос в 6 раз [5];

4. Рост закупок у единственного поставщика.

Выявленная сильная корреляция (r = +0,89) между ключевой ставкой и ростом неплатежей свидетельствует о системной зависимости расчетов от доступности кредитных ресурсов.

Риск снижения конкуренции. Доля закупок у единственного поставщика выросла с 18% в 2024 г. до 23% в 2025 г., а среднее количество заявок на одну закупку снизилось до 2,51 – минимального показателя за последние два года [3].

Факторы риска являются антисанкционные меры (продление до 2026 г.), национальный режим («второй лишний», балльная локализация), сложность допуска в реестры российских производителей [7].

Риск «бюджетного навеса». Выявлена сильная положительная корреляция (r = +0,88) между дефицитом бюджета и ростом запасов в экономике. Рост запасов с 3,2 трлн руб. в 2022 г. до 8,2 трлн руб. в 2025 г. является следствием бюджетного дефицита, финансируемого за счет эмиссионных и заемных источников.

Сформулирована научная гипотеза о том, что «бюджетный навес» трансформируется в накопление нереализованной продукции на складах предприятий, что создает риски для финансовой устойчивости промышленного комплекса.

На основе проведенного анализа предлагаются следующие мероприятия:

1. Совершенствование нормативно-правовой базы:

– унификация требований к закупкам в рамках 44-ФЗ и 223-ФЗ [13].;

– создание прозрачного регламента закупок у единственного поставщика;

– развитие системы комплаенс-контроля (ГОСТ Р 70433-2022) [8].

2. Повышение эффективности контрольных функций:

– расширение использования системы «Антикартель» (21% выявленных картелей);

– развитие риск-модуля ЕИС с более чем 60 алгоритмами;

– внедрение превентивного контроля нарушений.

3. Финансовые меры поддержки:

– льготное кредитование исполнителей государственных контрактов;

– развитие факторинга и сокращение сроков оплаты;

– субсидирование процентных ставок по кредитам [13].

4. Цифровизация процессов:

– создание единого каталога товаров (КТРУ);

– автоматизация закупок малого объема;

– внедрение электронного актирования [14].

Выводы

Проведенный анализ рисков хозяйственной деятельности в промышленном комплексе России в контексте системы государственного заказа позволяет сформулировать следующие выводы:

1. Выявлены основные проблемы: недостаточное качество товаров и услуг; рост доли закупок у единственного поставщика (с 18% до 23%); дисбаланс между 44-ФЗ и 223-ФЗ; недостаточная эффективность общественного контроля (74% обсуждений проходят без участников).

2. Определены корреляционные зависимости: расходы на госзакупки ↔ расходы бюджета (r = +0,94); цена нефти ↔ доходы бюджета (r = +0,87); ключевая ставка ЦБ ↔ неплатежи (r = +0,89); неплатежи ↔ дебиторская задолженность (r = +0,94); дефицит бюджета ↔ рост запасов (r = +0,88).

3. Разработана модель на основе соотношения вероятности допущения рисков и существенности последствий, позволяющая дифференцировать подходы к контролю в зависимости от зоны риска.

4. Сформирован систематизированный реестр из 13 групп рисков с указанием причин, вероятности, существенности и мероприятий по управлению.

5. Выявлена сильная корреляция (r = +0,89) между ключевой ставкой ЦБ (21%) и ростом неплатежей. Рост жалоб малого бизнеса на 141% свидетельствует о системном кризисе расчетов.

6. Выявлена корреляция (r = +0,88) между дефицитом бюджета и ростом запасов (до 8,2 трлн руб.), что требует пересмотра подходов к управлению оборотным капиталом.

7. Предложены меры по совершенствованию системы управления рисками: нормативно-правовые, контрольные, финансовые и цифровые.

Conflict of interest

Financing

Библиографическая ссылка

Новоспасская Е.Д. УПРАВЛЕНИЕ РИСКАМИ В СИСТЕМЕ ГОСУДАРСТВЕННОГО ЗАКАЗА РОССИЙСКОЙ ПРОМЫШЛЕННОСТИ: МОДЕЛЬ УПРАВЛЕНИЯ В УСЛОВИЯХ САНКЦИОННОГО ДАВЛЕНИЯ // Вестник Алтайской академии экономики и права. 2026. № 5. С. 66-72;URL: https://vaael.ru/en/article/view?id=4521 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.4521