Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ANALYSIS OF KEY INDICES FOR RUSSIAN FEDERAL GOVERNMENT BONDS AND THE METHODOLOGY FOR THEIR CALCULATION

Введение

По состоянию на 31.03.2026 г. на российском рынке облигаций рынок государственных облигаций, по расчетам автора, занимает 51%: объем рынка ОФЗ составляет 31,2 трлн рублей, когда как объем рынка облигаций, в т.ч. государственные, корпоративные и муниципальные – 61,2 трлн рублей [1]. Бенчмарком на нем является индекс государственных облигаций, который позволяет аналитикам, политическим деятелям, инвесторам и прочим заинтересованным лицам анализировать ситуацию на финансовом рынке и отслеживать тенденции в экономике, поскольку движение индекса ОФЗ зависит от проводимой денежно-кредитной политики Банка России, изменения ставки рефинансирования, устанавливаемой Центральным Банком РФ, инфляционных ожиданий, от спроса и предложения на долговом рынке, а также прочих факторов. Значимость индекса ОФЗ выражается в возможности проведения анализа настроения инвесторов на текущий момент времени и отслеживания сигналов для определения будущей динамики трендов. С помощью анализа графика индекса гособлигаций можно выявлять исторические реакции инвесторов на все кризисные явления в РФ. Таким образом, важной составляющей аналитики трендов индекса и факторов, влияющих на них, является понимание методики расчета каждого значения на графике.

Цель исследования: проанализировать методику расчета индексов государственных облигаций и на основе анализа дать рекомендации по совершенствованию подходов к их расчетам, а также на основе исследования методики расчета индексов оценить историческое и текущее состояние долгового рынка РФ.

Материалы и методы исследования

Материалы для исследования собраны с официального сайта Московской биржи. На основе размещенных с 2011 г. по 2025 г. материалов методики расчетов индекса государственных облигаций проанализированы изменения в базах расчетов индексов, а также предложены рекомендации по усовершенствованию расчетов. На основе собранных материалов автором был проведен сравнительный анализ формул расчетов индексов RGBI, RGBITR, RGBILP, а также проведена аналитика исторических и текущих значений индексов и их тенденций. Анализ индекса RGBI был проведен за период с 01.01.2003 г. по 14.01.2026 г., индекса RGBILP – за период с 01.09.2025 г. по 14.01.2026 г.

Результаты исследования и их обсуждение

На сайте Московской биржи государственные облигации разделяют по группам срока дюрации: менее 1 года, от года до 3 лет, от 3 до 5 лет, от 5 до 7 лет и более 7 лет. По тому же принципу разделяют индексы государственных облигаций. Основными видами индексов федеральных облигаций являются: RGBI, RGBITR, c 01.09.2025 г. – индекс RGBILP. Далее более детально рассмотрим каждый индекс государственного долга из основных.

RGBI (Russian Government Bonds Index) – ценовой индекс государственных облигаций, в методике расчета которого используется только средневзвешенная цена облигации без учета накопленного дохода и реинвестирования купонов [3]. Данная методика расчета показывает динамику цен ОФЗ, отражающих «чистую» цену бумаг или нетто-цену.

RGBITR (Russian Government Bonds Index Total Return) – индекс совокупного дохода, учитывающий в формуле расчета как цену облигации, так и накопленный купонный доход, с учетом того, что НКД будет реинвестирован [4]. Его динамика показывает, как меняется брутто-цена или «грязная» цена государственных долговых бумаг на определенном отрезке времени. Индекс RGBITR рассматривается инвесторами для оценки собственного инвестиционного портфеля. На основании динамики значений индекса инвесторы могут принимать решения по доли ОФЗ, находящихся в портфеле, а также рассматривать новые инвестиционные стратегии в зависимости от ситуации на рынке. По RGBITR можно сравнивать исторические доходности ОФЗ с доходностями других финансовых инструментов и принимать на основе этого инвестиционные решения [12].

В основе расчета индексов RGBI и RGBITR лежит средневзвешенная цена облигации, включенной в базу расчета индекса, которая позволяет сглаживать волатильность цен у облигации и показывает усредненное значение цены, умноженной на определенный вес бумаги. Расчет по средневзвешенной цене позволяет сглаживать шумы и анализировать индекс в долгосрочной перспективе.

RGBILP – новый индекс государственных облигаций, который отражает в методике расчета индекса не средневзвешенную цену ОФЗ, а текущую [2]. Данное новшество потребовалось для того, чтобы отражать более точную и реальную ситуацию цен на рынке государственного долга без сглаживания волатильности, а также для отражения чувствительности настроения инвесторов на рынке. RGBILP имеет аналогичные параметры расчета: состав базы, срок и количество пересмотра базы, что и у RGBI.

Первые опубликованные правила расчета индекса государственных облигаций хранятся на официальном сайте Московской Биржи. С 2013 г. на сайте опубликовано 15 редакций правил расчета. Причем последняя редакция методики расчета обновлена 5 декабря 2025 г. Согласно последней редакции методики, расчет ценового индекса (RGBI) и индекса совокупного дохода (RGBITR) производится следующим образом [5]:

1. Ценовой индекс (RGBI) по формуле (1):

(1)

(1)

2. Индекс совокупного дохода (RGBITR) по формуле (2):

(2)

(2)

где PIn / CIn – значение ценового индекса/совокупного дохода в момент времени n;

PIn-1 / CIn-1 – значение ценового индекса/совокупного дохода в момент времени, предыдущим за периодом n;

FV – номинал облигации, выраженный в рублях;

Am – сумма выплаты по амортизации долга в момент времени n, выраженная в рублях;

N – объем выпуска облигаций, выраженный в штуках;

G – сумма купонного дохода и/или выплаты суммы амортизации по облигации в момент времени n, выраженная в рублях;

W – весовой коэффициент бумаги, всегда применяемый равным единице (в частности для ОФЗ-ПД);

A – НКД облигации в момент времени n, выраженный в рублях

Все вышеуказанные индексы измеряются в базисных пунктах. В базу расчета каждого индекса входит корзина облигаций исключительно с постоянным доходом, для облигаций с плавающим купоном или с индексируемым номиналом предусмотрены отдельные индексы, отражающие их тенденцию. Также, при отборе бумаг в корзину рассматриваются облигации с дюрацией больше года и которые торгуются в режиме основных торгов Т+ не менее 30 торговых дней со сделками за последние 3 месяца до даты пересмотра корзины. На текущий момент в корзину наиболее ликвидных бумаг входит 27 выпусков ОФЗ. Но состав корзины имеет непостоянный характер, он обновляется ежеквартально. При этом вес каждого отдельного выпуска облигации в индексе ограничен 8%. Установление ограничения веса необходимо для исключения избыточного влияния отдельного выпуска на весь расчет индекса в целом [6].

Для оценки репрезентативности методики расчета индексов гособлигаций стоит исследовать исторические изменения в правилах расчета. Первой отличительной чертой стоит отметить то, что 24.12.2013 года расчет индекса государственных облигаций выпускался в отдельном документе, после 25.12.2013 г. стала выпускаться общая методика расчетов индексов облигаций, в которую входила методика расчета как корпоративных, так и государственных облигаций. Что касается других отличий: с 2013 г. по 2015 г. расчетная цена облигации ценового индекса определялась как результат от деления общего объема всех сделок купли-продажи с указанной облигацией, заключенных на основании безадресных заявок к моменту времени n торгового дня, деленного на общее количество облигаций, являющихся предметом этих сделок, выраженных в рублях. После 2015 г. цены рассчитывали в порядке, определяемой самой биржей без раскрытия формулы расчета. При этом известно, что цена облигаций рассчитывалась как средневзвешенная, в том числе и в расчетах индекса совокупного дохода. С 2013 г. по 2022 год использовали средневзвешенную цену в рублях, после 2022 г. и по сей день – в процентах от номинала [5].

Стоит отметить еще несколько отличий. С 2013 г. по 27 апреля 2025 г. в формуле расчета ценового индекса не использовали облигации с амортизацией долга и не учитывали амортизационные выплаты. Данный параметр стали учитывать только после 27.04.2025 г. С 2013 г. по 2022 г. не раскрывалась информация о периодичности расчетов. Известно было только то, что расчеты производились в режиме «онлайн». С 2022 г. периодичность расчетов Биржей стала раскрываться. Расчеты осуществлялись раз в минуту, а с 2025 г. – раз в 15 секунд.

Таким образом, на основании сравнительного анализа методик расчета индексов государственных облигаций и исследования изменений в расчетах индекса стоит дать рекомендации для усовершенствования методики расчетов. Исследование показало, что для повышения результативности расчетов, по нашему мнению, стоит учесть следующее:

1) Изменить срок перерасчета корзины ОФЗ: вместо ежеквартального расчета сделать перерасчет ежемесячным. Это позволит увеличить частоту пересмотра бумаг, входящих в корзину и отбирать наиболее ликвидные и актуальные выпуски, чтобы следить за выпусками, дюрации которых стали меньше 1 года.

2) Ввести правило, по которому облигация, срок до погашения которой стал меньше установленного минимума (например, 1 год), не исключается немедленно, а ее вес в индексе плавно снижается в течение одного или двух кварталов. Это позволит сделать динамику индекса более плавной и предсказуемой, снижая сильные колебания при ребалансировках.

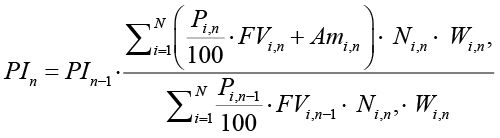

Разобравшись с методикой расчета индексов государственных облигаций, стоит проанализировать динамику их трендов. Для начала рассмотрим динамику нового индекса –RGBILP (рис. 1).

Как мы видим на графике динамики значений индекса с кодом RGBILP, расчет начался 1 сентября 2025 года. Начальная база расчета составила 121,05 б.п. В первый день расчета значение индекса снизилось со 121,05 б.п. до 119 б.п., отразив небольшое колебание. После 12 сентября, в день объявления Председателем ЦБ РФ новости о снижении ключевой ставки с 18% до 17%, динамика индекса заняла нисходящий тренд, опустившись со 121 б.п. до 113 б.п., тем самым вызвав ожидаемую реакцию рынка на появившуюся новость. В начале декабря наблюдался рост индекса, однако в конце декабря рынок начал отменять декабрьский тренд из-за переживаний инвесторов по поводу неопределенности с темпами будущей инфляции. По мнению авторов, в ближайшее время на рынок окажут влияние опубликованные данные Росстата по инфляции за первые 12 дней января и конец декабря. Ожидается, что инфляция будет выше в 1 квартале 2026 г., чем она была до начала 2026 г. из-за повышения ставки НДС с 1 января 2026 г. и будущих ожиданий по повышению цен на продовольственные товары и тарифы ЖКХ. Поэтому в обозримом будущем стоит ожидать нисходящий тренд индекса, а также сильную волатильность цен [7, 12].

На текущий момент значение индекса составляет около 116 б.п. Впервые с 03.12.2025 г. индекс упал ниже 117 б.п., что указывает на неопределенность рынка, падение спроса из-за снижения ликвидности и ожидание роста темпов инфляции. В подтверждении настроения инвесторов стоит привести пример состоявшихся аукционов Минфина 14 января 2026 года. Минфин провел 2 первых в 2026 г. аукциона по размещению ОФЗ с фиксированным купоном. Сумма потребности в финансировании составила 70,3 млрд рублей, однако на аукционах удалось привлечь только 27,1 млрд рублей, что составило около 3% от планового значения на 1 квартал 2026 г. Низкий спрос со стороны инвесторов обусловлен в большей степени неопределенностью по динамике темпов инфляции за декабрь и начало января, а также будущими проинфляционными ожиданиями. По этим причинам инвесторы сократили свои позиции по покупкам ОФЗ в начале года. Таким образом, подтверждается сохранение волатильности и снижение тренда индекса [14].

Рис. 1. График индекса RGBILP за период 01.09.2025 г. – 14.01.2026 г. [2]

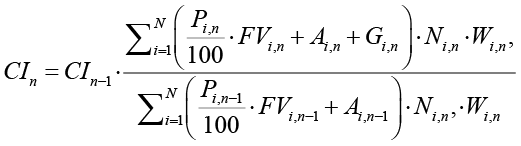

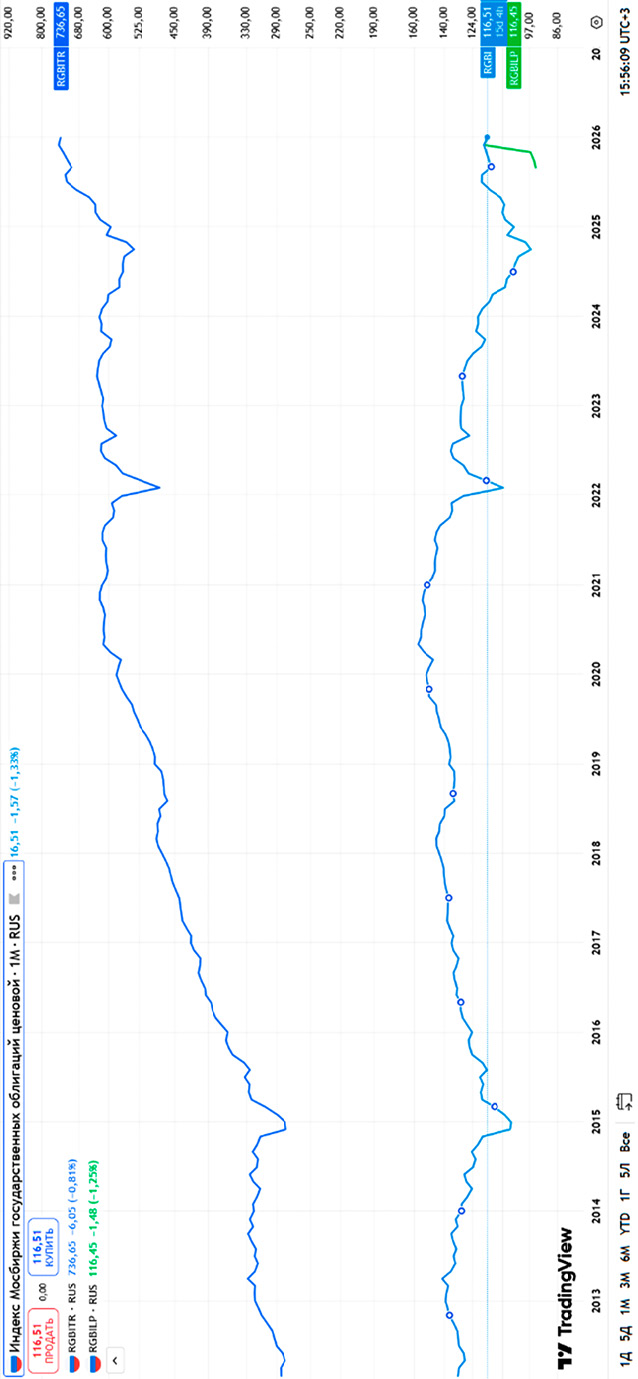

Рис. 2. График индекса RGBI за период 01.01.2003 г. – 14.01.2026 г. [3]

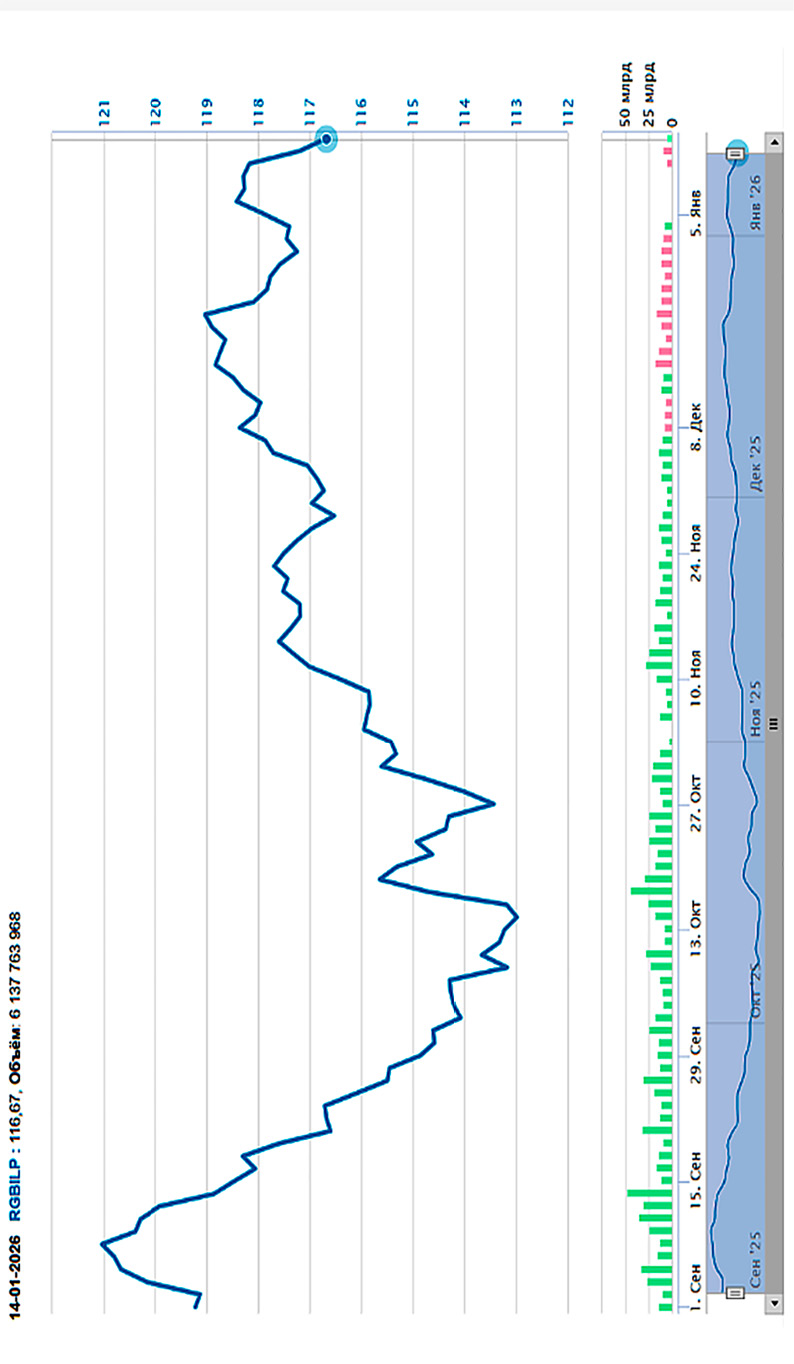

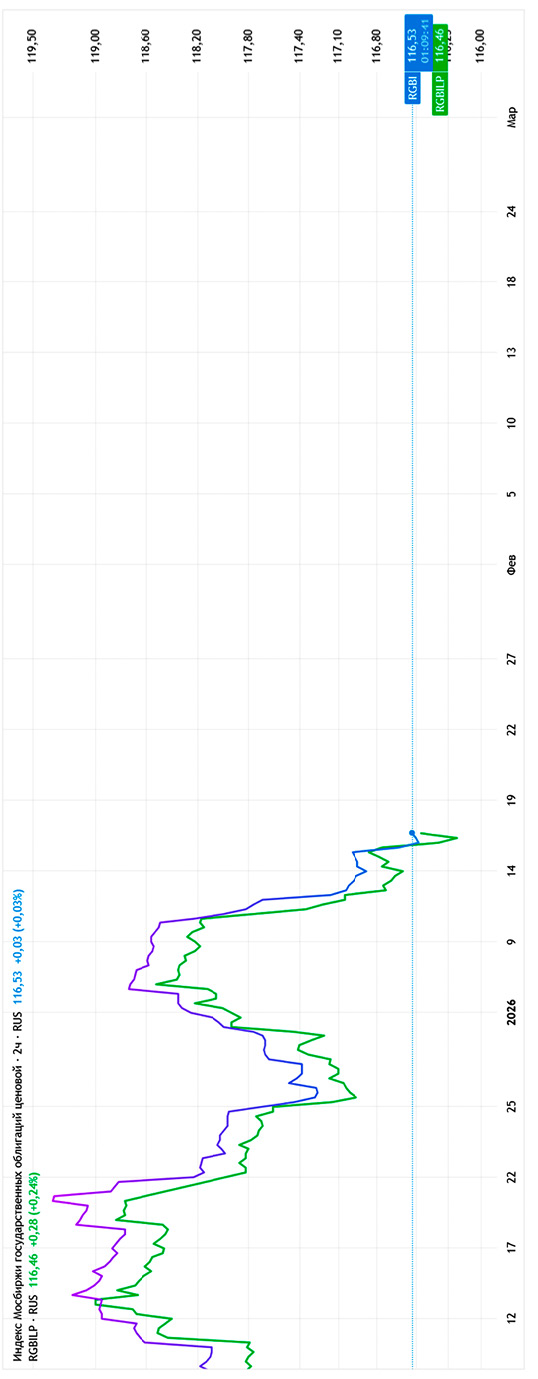

Рис. 3. График индексов RGBI, RGBITR и RGBILP [8]

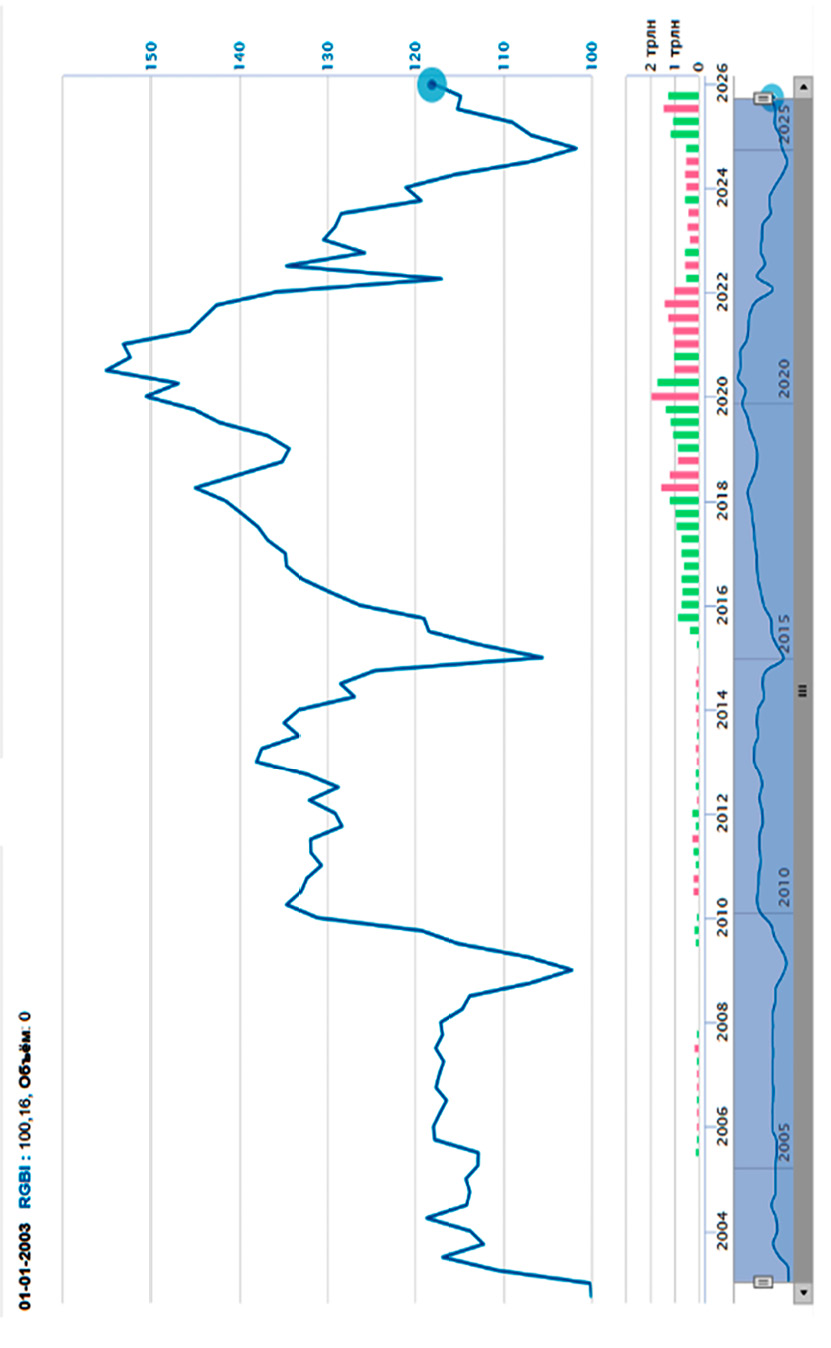

Рис. 4. График сравнения индексов RGBI и RGBILP [8]

Что касается исторических данных, которые мы можем наблюдать на графике, стоит отметить следующее (рис. 2).

На графике можно заметить резкие падения индекса в кризисные периоды. После кризиса 2008 г., в феврале 2009 года был зафиксирован один из исторических минимум. На тот момент индекс опустился до уровня 102 б.п. Похожее резкое падение было отмечено в 2014 г., когда США вводили санкции против России и в экономике РФ сохранялась девальвация рубля. Аналогично резкое падение индекса зафиксировано в периоды после февраля 2022 г., когда Россия объявила о начале специальной военной операции и в октябре 2024 г., когда Центральный Банк РФ принял решение повысить ключевую ставку до 21%, при сохранившейся доходности ОФЗ на уровне не более 18,5%. Реакция рынка на ужесточение денежно-кредитной политики, вводимые санкции, нестабильность экономики и военную политику проявлялась на графике моментально [10].

Исторический максимум можно наблюдать в июле 2020 года, когда индекс достиг уровня 157 б.п. В тот период времени ключевая ставка находилась на своем рекордном минимуме и достигала 4,25% годовых. Связано это было с ростом безработицы, снижением экономической активности реального сектора экономики и последствиями мирового кризиса, вызванного китайской болезнью. Необходимо было принимать меры по стимулированию экономики, поэтому Центробанком было принято решение по снижению ключевой ставки до возможного минимума [9].

С 2024 г. индекс RGBI показывал устойчивый рост, связанный со снижением ключевой ставки с 21% до 16% на конец декабря 2025 г. Ценовой индекс за 2025 г. вырос на 11% (с 106 б.п. до 118 б.п.) в том числе и на фоне снижения инфляции. В конце мая 2025 г. на рынок оказали 2 положительных фактора, которые повлияли на повышение котировок ОФЗ – это ожидание смягчения ДКП и состоявшиеся переговоры по урегулированию геополитического конфликта. В следствие чего, в конце 2025 года происходит рост спроса со стороны инвесторов [15].

На основе проведенного выше анализа, можно сделать вывод, что в кризисные периоды индекс имеет нисходящий тренд, в наиболее стабильные периоды – восходящий, поэтому долгосрочная динамика индекса может говорить о будущих ожиданиях инвесторов в текущих условиях, поскольку индекс RGBI отражает динамику цен корзины наиболее ликвидных облигаций государственного долга и является опережающим индикатором текущего состояния экономики [11, 13].

В завершении исследования, стоит провести сравнительный анализ динамики индексов, рассматриваемых в данной работе (рис. 3).

Как было определено ранее, методика расчета этих индексов одинакова, разница только в ценовой базе бумаг. Индексы RGBI и RGBITR движутся в одном направлении и реагируют на ситуацию в экономике идентично. Отличие состоит только в том, что график индекса RGBI отстает от индекса RGBITR по причине того, что RGBI является индексом по ценовым приростам, а RGBITR учитывает совокупный доход, т.е. учитывает накопленный купонный доход.

До декабря значение RGBILP корректировалось. С декабря по начало января можно заметить отличие между RGBI и RGBILP: у RGBILP цена на несколько базисных пунктов ниже, чем у RGBI. Причиной этому стало то, что при расчете средневзвешенной цены итоговая цена может становиться больше или меньше текущей цены на рынке, поэтому можем сделать вывод, что за данный период средневзвешенная цена на облигации выше, чем текущая (рис. 4).

Также заметно, как у индекса RGBILP точки максимумов выше, а точки минимумов – глубже. Например, в середине сентября индекс достиг более высокого максимума, но в середине октября упал значительно ниже, чем RGBI. По-нашему мнению, индекс RGBI реагирует медленнее на рыночные движения из-за сглаживания ценовой волатильности, так как его колебания имеют меньший разброс.

Заключение

Таким образом, в данном исследовании были проанализированы основные виды индексов ОФЗ и методика их расчетов, приведен их сравнительный анализ, а также рассмотрены различия в расчетах. Вместе с тем была проанализирована и сопоставлена динамика трендов трех индексов: RGBI, RGBITR и RGBILP, выявлены их различия, заключающиеся в определении цены, и сформированы выводы касательно их изменения, начиная с 2003 года. В дополнении в статье исследованы исторические изменения правил расчетов индекса и даны рекомендации по модифицированию расчетов индекса государственных облигаций. По результатам анализа, можно утверждать, что по динамике индексов можно оценивать фазы экономического цикла, определять будущие тенденции на рынке и прогнозировать ожидания инвесторов в краткосрочной перспективе. На данный момент на рынке присутствует неопределенность и, как следствие, волатильность индекса в связи с ожиданиями инвесторов в повышении инфляции по причине роста ставки НДС, тарифов ЖКХ и роста продовольственных цен.

Conflict of interest

Acknowledgements

Financing

Библиографическая ссылка

Шапошникова Д.О., Куликова Е.И. АНАЛИЗ ОСНОВНЫХ ИНДЕКСОВ ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ РОССИЙСКОЙ ФЕДЕРАЦИИ И МЕТОДИКА ИХ РАСЧЕТА // Вестник Алтайской академии экономики и права. 2026. № 4. С. 108-117;URL: https://vaael.ru/en/article/view?id=4511 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4511