Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

KEY DEVELOPMENT PRIORITIES FOR RUSSIA’S OIL AND GAS INDUSTRY UNDER SANCTIONS

Введение

Российский нефтегазовый комплекс является одним из крупнейших мировых комплексов и располагает одним из значительных потенциалов в этой сфере, как в области природных ресурсов, так и промышленной базы, технологического обеспечения, опытного менеджмента внешнеторговой деятельности, логистических схем, передовых инновационных решений и т.д.

Особенностью санкционного режима, направленного на эту отрасль, является как первичный эффект запрета на импорт нефти и газа, так и вторичные последствия санкций, такие как: запрет на поставку оборудования, программного и технологического обеспечения добычи и переработки углеводородов, нарушение финансовых и логистических схем, ограничения доступа к зарубежным инвестициям. В этих условиях менеджмент нефтегазовых холдингов и государственные органы выстраивают гибкую политику противодействия санкционному давлению, элементы которой рассмотрены в данной статье.

Существенную поддержку оказывают и государственные органы исходя из национальных интересов и стратегических национальных приоритетов Российской Федерации.

Целью исследования является анализ современного состояния нефтегазовой отрасли РФ в условиях санкционных ограничений, приоритетные меры противодействия этим ограничениям со стороны государства и бизнеса, а также «обратного» эффекта этих санкций для стран ЕС и США.

Материалы и методы исследования

На основании поставленных целей были исследованы статистические данные внутренних и внешних статистических источников, Минфина РФ и ряда новостных сайтов. Автор обосновал свои гипотезы подробным описанием санкционных ограничений, введенных против нефтегазового комплекса (НГК) России, проанализировал современное состояние НГК и приоритетные меры противодействия санкциям, включая государственные, внешнеэкономические, технологические и другие меры, исследовал «обратный» эффект этих санкций на примере роста потребительских цен на газ в ряде стран Европы.

В статье использовались статистические методы анализа динамических рядов, графический и табличный методы, методы сравнительного экономического анализа и др.

Результаты исследования и их обсуждение

Использование санкционного режима – это один из элементов давно применяемой стратегии США и ряда развитых стран в отношении России. В области энергетики санкции начали вводиться с 2014 года и ужесточились после начала специальной военной операции в Украине в 2022 году. В настоящее время введено 19 санкционных пакетов со стороны стран ЕС. После введения в октябре 2025 года последних санкций против «Лукойла и «Роснефти» со стороны США блокируется около ¾ российского экспорта нефтепродуктов.

Эта проблема разрабатывалась в работах многих экономистов. Глубокие исследования проблем различных аспектов международных санкций и их влияния на нефтегазовую отрасль рассматривалась в работах Глинской М.В., начиная с 2009 года [1]. Методы противодействия санкционным ограничением в сфере бизнеса с использованием импортозамещения и создания новых технологических и внешнеэкономических схем изучались в работах таких ученых, как Меркулова А.В.,Трегуб И.В., Куровской С.В., Горбашко Е.А., Налетова М.М. [2-6].

Первые санкции, повлиявшие на деятельность нефтегазовых компаний, были введены в 2014 году и ограничили экспорт в Россию нефтегазового оборудования, такого как техника для бурения, геофизических и геологических работ, ремонта скважин, добычи, транспортировки и переработки углеводородного сырья.

Дальнейшие шаги по расширению санкционных мер США и ЕС были направлены на введение полного эмбарго на импорт российской нефти и нефтепродуктов с целью ослабить экономические позиции нефтегазовой отрасли и экономики РФ в целом. В декабре 2022 года вступило в силу эмбарго на морские поставки сырой нефти, что в условиях блокировки трубопроводного транспорта привело к практически полному прекращению поставок этих продуктов в Европу, которые обеспечивали до 40% экспортных доходов этого сектора экономики [1]. Кроме того, был запущен механизм ценового регулирования с установление предельной стоимости российской нефти в размере 60 долларов за баррель. Для противодействия эти санкциям российские нефтяные компании преобразовали логистические цепочки поставок через «дружественные» порты Турции и ОАЭ, а также организовали формирование «теневого флота» из танкеров, не попадающих под юрисдикцию санкций. Однако даже эти меры не смогли полностью компенсировать потерю европейского рынка – совокупный экспорт нефтепродуктов за 2023 год сократился на 18% по сравнению с докризисным уровнем.

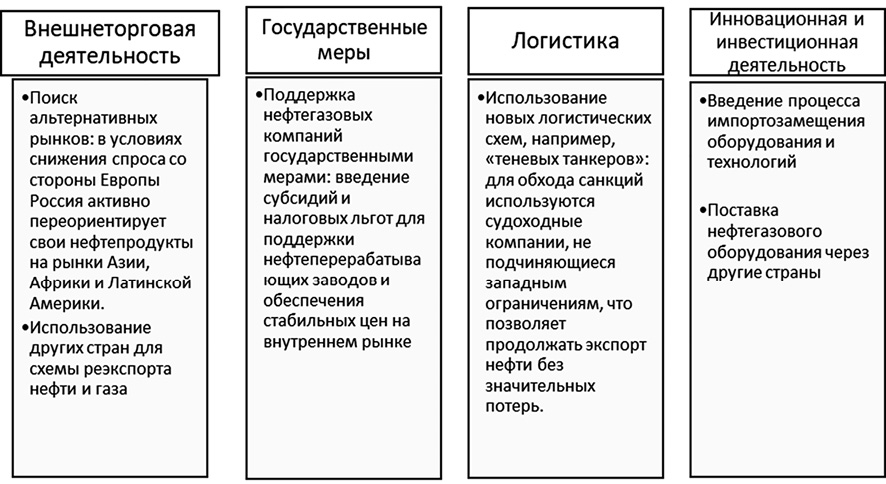

Рис. 1. Основные параметры, предпринимаемые для противодействия санкционному давлению на нефтегазовый комплекс РФ Источник: составлено автором по данным [1-5]

В 2023 году были предприняты новые меры по усилению давления на российский нефтегазовый сектор, в частности, введен запрет на операции по страхованию танкеров с российской нефтью привел к тому, что, например, консорциум Loyd’s of London, полностью исключил российские грузы из своих страховых портфелей. Были введены меры по отключению многих российских предприятий, в том числе и крупных нефтяных компаний от международной платежной системы SWIFT.

Таким образом, санкции 2022–2023 годов привели к целому комплексу проблем энергетического сектора России – от технологических до внешнеторговых.

Несмотря на постоянно усиливающееся давление западных стран на производственную, финансовую и внешнеторговую деятельность предприятий нефтегазового сектора Российской Федерации, наблюдается достаточно сильное противодействие этому давлению и успешная динамика многих направлений их деятельности. Классификация различных путей нейтрализации санкционных мер недружественных государств против этой отрасли экономики Российской Федерации и приоритеные направления развития нефтегазового комплекса в условиях санкционных ограничений представлены на рисунке 1.

Рассмотрим основные параметры противодействия санкционных мер недружественных стран против нефтегазового комплекса России, приведенные на рисунке 1. В области внешнеэкономических связей главным фактором противодействия стал «поворот на Восток», т.е. переориентация внешнеэкономических связей на азиатские страны. В настоящее время более 80 % экспорта нефти приходится на страны восточного направления. Из общей суммы экспорта нефти в 2024 году в 240 млн тонн, 42,3% отгружено в Китай, 37% – в Индию, 6,8% – в Турцию1.

В связи с санкционными ограничениями по экспорту углеводородов государством были введены изменения в налоговую политику по отношению к предприятиям этой отрасли. Основной упор был сделан на перераспределение уровня налоговых сборов с экспортной пошлины на НДПИ. Произошло постепенное снижение пошлинной ставки на вывоз нефти и нефтепродуктов с 2019 года на 5% ежегодно, что привело к снижению бюджетных доходов по этим пошлинам с 3007,9 млрд рублей в 2018 году до 486,3 млрд рублей в 2024 году.

Показатели добычи нефти и экспорта бар/сутки по различным странам за 2022-2024 гг.

|

Показатели |

2022 год |

2023 год |

2024 год |

Темп роста 2023 г. к 2022 г., % |

Темп роста 2024 г. к 2023 г., % |

|

США |

|||||

|

Добыча нефти, тыс. бар/сутки |

19362,4 |

20961,5 |

21874,8 |

108,3 |

104,4 |

|

Экспорт нефти, тыс. бар/сутки |

8806,5 |

9291,6 |

9876,7 |

105,5 |

106,3 |

|

Удельный вес экспорта,% |

45.5 |

44,3 |

45,2 |

97,5 |

101,9 |

|

Россия |

|||||

|

Добыча нефти, тыс. бар/сутки |

10951,4 |

10879,3 |

10505,8 |

99,3 |

96,6 |

|

Экспорт нефти, тыс. бар/сутки |

7630,6 |

6821,4 |

7043,3 |

89,4 |

103,3 |

|

Удельный вес экспорта,% |

69,7 |

62,7 |

67,0 |

90,0 |

106,9 |

|

Ближний Восток, включая Саудовскую Аравию |

|||||

|

Добыча нефти, тыс. бар/сутки |

28071,9 |

27512,6 |

27291,2 |

98,0 |

99,2 |

|

Экспорт нефти, тыс. бар/сутки |

24553,0 |

24482,3 |

24254,9 |

99,7 |

99,1 |

|

Удельный вес экспорта,% |

87,5 |

89,0 |

88,9 |

101,7 |

99,9 |

Источник: составлено автором по данным [8].

Однако одновременно налоговые доходы бюджета от НДПИ выросли с 6009,8 млрд рублей до 12 234,2 млрд рублей при этом общие нефтегазовые доходы бюджета с 2018 до 2024 года увеличились на 22,6%2.

Запрет на использование морских перевозок нефти для судов российского флота и разгрузку в портах большинства недружественных стран потребовал изменения логистических схем поставок этой продукции. Для этого были введены новые альтернативные цепочки поставок через «дружественные порты» Турции и ОАЭ, а также приведен в действие план создания «теневого флота» из судов стран, не попадающих под юрисдикцию санкций. По данным CNN «Инсайдеры отрасли оценивают размер этого «теневого» флота примерно в 600 судов, или около 10% от мирового количества крупных танкеров. И цифры продолжают расти» [7].

При рассмотрении последствий применения различных видов санкционного давления на нефтегазовый комплекс Российской Федерации происходит одна и та же ситуация: новые санкции порождают очередной виток нервозности на нефтяном рынке. Далее отрасль адаптируется к новым условиям, перестраивая торговые цепочки и финансовые схемы, которые становятся целью новых ограничений, и рынок возвращается к нормальным условиям торговли до следующего витка санкционной борьбы.

Если перейти к экономическому анализу состояния нефтегазовой конкурентоспособности этой отрасли в период санкционного давления, то можно отметить следующие особенности.

Анализ данных таблицы позволяет сделать выводы, что по показателям добычи нефти в последние годы Российская Федерация находится на третьем месте в мировой добыче. Несмотря на санкционное давление добыча нефти в 2022 и 2023 году остается практически на одном уровне, при этом экспорт нефти по России в 2024 году вырос на 3,4 % по сравнению с 2023 годом, а удельный вес экспорта в добыче нефти увеличился с 62,7 5 в 2023 году до 67,0 % в 2024 году. В этот же период удельный вес экспорта в общем объеме добычи в США составляет около 45 %, а удельный вес экспорта в добыче нефти в США увеличился на 1,9%, а по России этот показатель вырос на 6,9 %. Если сравнить эти показатели с экспортом и добычей нефти на Ближнем Востоке, включая Саудовскую Аравии, то за этот же период экспорт нефти по этим странам уменьшился на 0,9 %.

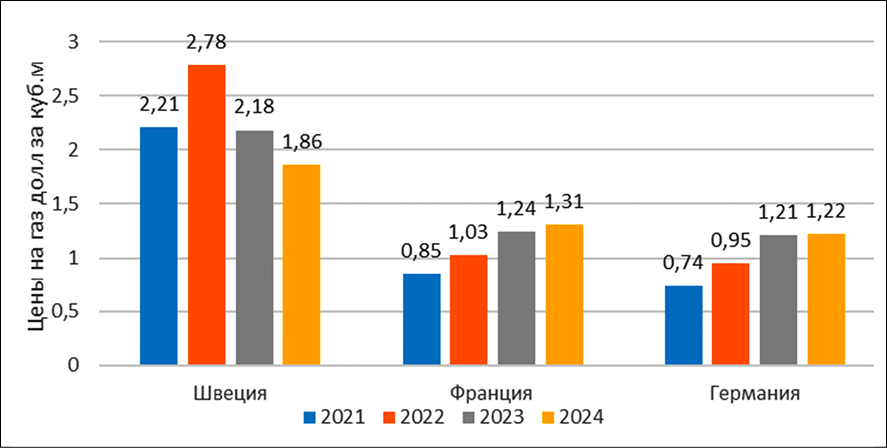

Рис. 2. Динамика потребительских цен на газ за 2021-2024 гг по Швеции, Франции, Германии Источник: составлено автором по данным [9]

По мнению ответственного секретаря президентской комиссии по вопросам стратегии развития ТЭК, Главный исполнительный директор ПАО «НК «Роснефть» Игоря Сечина «продолжение агрессивной санкционной политики Запада в отношении как России, так и Китая, без сомнения приблизит очередной экономический кризис в странах Запада. Не все западные политики осознают, перед какими рисками они находятся», – сказал Сечин на открытии VII Российско-Китайского энергетического бизнес-форума (РКЭБФ) в Пекине3.

Эмбарго на экспорт нефти и газа в страны ЕС привело к росту потребительских цен на газ., о чем свидетельствую данные рисунка 2.

Цена на куб метр газа для потребителей этих стран выросла во Франции с 0,85 доллара в 2021 году до 1,31 доллара в 2024 году, в Германии – с 0,74 доллара в 2021 году до 1,22 доллара в 2024 году. В Швеции эта цена была наибольшей из трех стран и составляла 2,78 доллара за куб.м в 2022 году.

Многие страны Европы давно поняли тяжесть экономических проблем, навязанных американскими инициативами по санкциям против нефтегазового сектора России, и подписали ряд долгосрочных контрактов до начала СВО, которые продолжают действовать и в настоящее время.

Одной из основных целей введения санкционных ограничений против нефтегазового комплекса России было резкое снижение бюджетных доходов, получаемых от этого сектора, для общего ослабления экономики РФ и развития бюджетного дефицита.

Анализ данных о Федеральном бюджете позволяет сделать выводы, о том, что за период 2010-2024 гг доходы федерального бюджета РФ выросли в 4,4 раза, нефтегазовые доходы – в 2,9 раза. Удельный вес нефтегазовых доходов в общей доходной части бюджета снизился за этот период с 46,1% до 30,3%, что было связано не столько с санкционными ограничениями, сколько с общей стратегией нашего государства, обозначенной как «снятие с нефтяной иглы». Если же рассмотреть среднегодовые темпы изменения общего объема поступления нефтегазовых доходов в бюджет, то можно сделать выводы, что во время введения наиболее жестких ограничений с 2020 по 2023 год, этот показатель составил + 18,7 % в год, а в 2024 году по сравнению с 2023 годом достиг +26,2 % [10].

Санкции 2025 года против ЛУКОЙЛа и Роснефти – это не просто очередной раунд ограничений, а потенциально поворотный пункт для мирового энергетического рынка. Они несут в себе серьезные риски: от глобального энергетического кризиса и скачков цен на нефть до глубоких экономических последствий для России и ее партнеров. Однако эти же вызовы создают и исторические возможности для ускорения «зеленого перехода», снижения энергетической зависимости и перестройки мировой энергетической архитектуры4.

Выводы

Санкционные ограничения, накладываемые на внешнеэкономические отношения многих отраслей РФ, в частности, на ключевой нефтегазовый комплекс, стали особым тестом на стрессоустойчивость компаний этого сектора. Эти санкции, включают в себя не только прямые запреты на экспорт нефти и газа в США и большинство стран ЕС, но и ограничения на поставку нефтегазового оборудования, программного обеспечения и передовые технологии, эмбарго на использование танкерного флота РФ, запрет на страхование этих грузов для ведущих страховых компаний мира, финансовые и инвестиционные меры и т.п.

Для противодействия этим санкциям менеджментом этих компаний совместно с государственными органами РФ был разработан целый комплекс мер, включающий изменения в системе налогообложения, импортозамещение многих видов оборудования и технологического обеспечения, разработка новых логистических схем поставки нефтегазовой продукции, перенаправление экспортных поставок на новые страны Азии, в основном на Китай и Индию, занимающих в 2024 году около 80% экспорта нефти из РФ «Обратный» эффект от внедрения санкций существенно повлиял на многие экономические показатели США и развитых стран ЕС. Несмотря на то, что политические силы США ставят своей целью получить первенство в мировом энергетическом рынке, многие страны принимают самостоятельные решения по развитию отношений с нефтегазовым комплексом РФ, что позволяет этому комплексу сохранять свое место в российской и мировой экономике и успешно решать задачи роста капитализации и повышения экономической эффективности своего бизнеса.

[1] Вот ваш SDN List 23.10.2025. URL: https://www.kommersant.ru/doc/8142164 (дата обращения: 10.03.2026).

[2] Сведения о формировании и использовании дополнительных нефтегазовых доходов федерального бюджета в 2018-2025 годах. URL: https://minfin.gov.ru/ru/document?id_4=122094-svedeniya_o_formirovanii_i_ispolzovanii_dopolnitelnykh_neftegazovykh_dokhodov_federalnogo_byudzheta_v_2018-2025_godakh (дата обращения: 10.03.2026).

[3] В Пекине прошел VII Российско-Китайский энергетический бизнес-форум. URL: https://www.rosneft.ru/press/today/item/223186/ (дата обращения: 10.03.2026).

[4] Санкции 2025 года против ЛУКОЙЛа и Роснефти угрожают мировому энергетическому рынку. URL: https://refinanc.ru/journal/sanktsii-2025-goda-protiv-lukoyla-i-rosnefti-ugrozhayut-mirovomu-energeticheskomu-rynku/ (дата обращения: 10.03.2026).

Conflict of interest

Библиографическая ссылка

Платонова Т.Е. ОСНОВНЫЕ ПРИОРИТЕТЫ РАЗВИТИЯ НЕФТЕГАЗОВОЙ ОТРАСЛИ РОССИИ В УСЛОВИЯХ САНКЦИОННЫХ ОГРАНИЧЕНИЙ // Вестник Алтайской академии экономики и права. 2026. № 4. С. 72-78;URL: https://vaael.ru/en/article/view?id=4507 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4507