Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

CURRENCY DECOMPOSITION OF THE CAPITALIZATION DYNAMICS OF THE RUSSIAN STOCK MARKET

Введение

Рынок акций является одним из ключевых механизмов привлечения и перераспределения капитала в современной экономике России. Регулятор отмечает, что выход из послаблений, введенных еще в 2022 году, в целом завершен, при этом акцентируя внимание на том, что российский фондовый рынок обладает существенными ресурсами для роста экономики в среднесрочной и долгосрочной перспективе [1].

Развитие российского фондового рынка в качестве драйвера роста экономики обладает чрезвычайно обширным потенциалом для исследований. Так, отдельные аспекты развития российского фондового рынка рассмотрены в работах Адаменко А.А. и Ковиновой О.А. [2], Бондарева Д.С., Картаева А.С. [3], Бабкина А.В. с соавторами [4].

В работе [5] авторы изучают показатели фондового рынка Российской Федерации в контексте поведенческих детерминант инвесторов. Исследования [6, 7] посвящены детальному изучению введенных в 2022 году санкций против российский компаний и инвесторов, как санкционное давление отразилось на динамики рынка.

Таким образом, актуальность исследования обусловлена стратегической ролью этого сегмента, что требует тщательного анализа его состояния и выявления ключевых тенденций.

Цель исследования заключается в анализе текущего состояния российского рынка акций, выявлении его уязвимостей, оценке влияния валютного фактора на динамику объемов капитализации для определения его устойчивости и развития. В рамках работы решаются задачи: анализ динамики дефлированной капитализации в рублёвом и долларовом выражении. Объект исследования – рынок акций как целостный механизм, характеризуемый фундаментальными показателями.

Материалы и методы исследования

В статье использованы экономико-статистические и абстрактно-логические методы. Показатели капитализации, выраженные в рублях и долларах США были дефлированы к 2010 году. В качестве дефлятора капитализации российского рынка акций, выраженной в рублях, использован показатель «Индекс потребительских цен» (ИПЦ) на основании данных Росстата [8] (в целях проведения исследования были использованы данные за период с 2010 по 2024 г.). В качестве дефлятора капитализации российского рынка акций, выраженной в долларах США, был использован показатель «Consumer price index» (CPI), рассчитанный Бюро трудовой статистики США (U.S. Bureau of Labor Statistics) за период с 1913 по 2026 г. (в целях проведения исследования были использованы данные за период с 2010 по 2024 г.) [9]. Абсолютные значения показателя капитализации, выраженного как в рублях, так и в долларах США, были обобщены авторами из официальных финансовых отчётов и статистики Московской Биржи [12].

Для построения модели был использован средневзвешенный курс доллара США, рассчитанный с учётом количества дней, которое действовал каждый из курсов валюты. Для расчёта данного показателя был использован электронный ресурс аудиторской компании ООО АК «Авдеев и Ко» [10].

Результаты исследования и их обсуждение

Рынок акций отличается высокой информационной прозрачностью: котировки, объёмы торгов, мультипликаторы доступны широкому кругу инвесторов, что позволяет на основе рыночных сигналов оценивать состояние экономики [11].

Для оценки ключевых аспектов работы рынка акций в РФ в работе исследованы объем капитализации рынка акций (номинированный в рублях и дол. США), показатели его динамики.

Показатель капитализации рынка акций отражает масштаб рынка и доверие инвесторов [5].

В табл. 1 представлена динамика объемов дефлированной к 2010 году капитализации рынка акций в Российской Федерации за период 2010–2024 гг.

Среднегодовой темп роста за период составил 97,39 п.п., однако динамика капитализации нестабильна (коэффициент вариации достиг 18,25%). Рынок чувствителен к внешним шокам, поэтому падения рынка в 2014 г. (введение санкций после «Крымской весны», обвал стоимости нефти) и 2022 г. (начало СВО, ужесточение санкций) сменялись восстановлением. Высокая скорость восстановления может быть следствием либо эффективности рыночного механизма, либо влияния валютного фактора.

Таблица 1

Динамический анализ объема капитализации рынка акций РФ

|

Год |

Номинальная капитализация, трлн руб. |

ИПЦ за год, % |

ИПЦ (к 2010 году), % |

Дефлированная капитализация, трлн руб. |

|

2010 |

29,30 |

108,78% |

0,00% |

29,30 |

|

2011 |

25,70 |

106,10% |

106,10% |

24,22 |

|

2012 |

25,21 |

106,58% |

113,08% |

22,29 |

|

2013 |

25,30 |

106,45% |

120,37% |

21,02 |

|

2014 |

23,20 |

111,36% |

134,05% |

17,31 |

|

2015 |

28,80 |

112,91% |

151,35% |

19,03 |

|

2016 |

37,82 |

105,38% |

159,49% |

23,71 |

|

2017 |

35,91 |

102,52% |

163,51% |

21,96 |

|

2018 |

40,00 |

104,27% |

170,49% |

23,46 |

|

2019 |

49,02 |

103,05% |

175,68% |

27,90 |

|

2020 |

51,43 |

104,91% |

184,31% |

27,90 |

|

2021 |

62,82 |

108,39% |

199,78% |

31,44 |

|

2022 |

38,40 |

111,92% |

223,60% |

17,17 |

|

2023 |

58,10 |

107,42% |

240,19% |

24,19 |

|

2024 |

53,20 |

109,51% |

263,04% |

20,23 |

Источник: рассчитано авторами на основе данных [8, 12].

Таблица 2

Динамика объема капитализации рынка акций РФ, номинированная в руб. и дол. США

|

Год |

Номинальная капитализация, трлн руб. |

ИПЦ к 2010 г., % |

Дефлированная капитализация, трлн руб. |

Номинальная капитализация, трлн долл. |

CPI, к 2010 г., % |

Дефлированная капитализация, трлн долл. США |

|

2010 |

29,30 |

0,00% |

29,30 |

0,70 |

0,00% |

0,70 |

|

2011 |

25,70 |

106,10% |

24,22 |

0,80 |

102,25% |

0,78 |

|

2012 |

25,21 |

113,08% |

22,29 |

0,82 |

104,60% |

0,78 |

|

2013 |

25,30 |

120,37% |

21,02 |

0,77 |

107,03% |

0,72 |

|

2014 |

23,20 |

134,05% |

17,31 |

0,52 |

109,57% |

0,47 |

|

2015 |

28,80 |

151,35% |

19,03 |

0,39 |

112,16% |

0,35 |

|

2016 |

37,82 |

159,49% |

23,71 |

0,64 |

114,86% |

0,55 |

|

2017 |

35,91 |

163,51% |

21,96 |

0,62 |

117,67% |

0,53 |

|

2018 |

40,00 |

170,49% |

23,46 |

0,58 |

120,63% |

0,48 |

|

2019 |

49,02 |

175,68% |

27,90 |

0,79 |

123,71% |

0,64 |

|

2020 |

51,43 |

184,31% |

27,90 |

0,69 |

126,91% |

0,55 |

|

2021 |

62,82 |

199,78% |

31,44 |

0,84 |

130,35% |

0,65 |

|

2022 |

38,40 |

223,60% |

17,17 |

0,53 |

134,17% |

0,40 |

|

2023 |

58,10 |

240,19% |

24,19 |

0,65 |

138,25% |

0,47 |

|

2024 |

53,20 |

263,04% |

20,23 |

0,52 |

142,59% |

0,37 |

Источник: рассчитано авторами на основе данных [9, 12].

Для выявления вклада валютного фактора в динамику фондового рынка показатель объема капитализации рынка акций был оценен в долларах США, что позволит отразить стоимость российского рынка акций с позиции международных инвестиционных институтов, определить влияние валютного фактора на капитализацию российского рынка акций в рублях. Это наглядно представлено в таблице 2.

Таким образом, сравнение динамики объемов дефлированной капитализации российского рынка акций в рублях и в долларах США определяет общие тенденции в динамике этих показателей. Объем капитализации российского рынка акций в рублях, как и объем капитализации, номинированный в дол. США, имеет тенденцию к устойчивому снижению. Так, средний темп роста дефлированной капитализации российского рынка акций за период с 2010 по 2024 г. составил 97,39 п.п., а средний темп роста дефлированной капитализации, номинированной в долларах США, составил 95,45 п.п., т.е. реальная стоимость российского рынка акций снижается.

Объем капитализации российского рынка акций, выраженный в долларах, уже не демонстрирует такого быстрого восстановления после кризисных периодов. Это свидетельствует о том, что рост капитализации рынка в кризисные годы в значительной степени обусловлен не качественными изменениями рыночных механизмов, модернизацией экономики или улучшением условий бизнес-среды для работы компаний, а влиянием валютного фактора. Динамика капитализации, номинированная в дол. США, указывает на отсутствие устойчивого роста российского рынка акций: в долгосрочной перспективе наблюдается тенденция к снижению его реального объёма (среднегодовой темп роста составил только 95,45 п.п.).

Для определения силы связи между показателями капитализации (таблица 2) был рассчитан коэффициент корреляции Пирсона. Коэффициент корреляции Пирсона между реальной капитализацией российского рынка акций, номинированной в рублях и дол. США, составил 0,517, что указывает на умеренную положительную связь. Это означает, что 73% вариации связаны с различиями в динамике номинальных факторов, в том числе влиянием и колебаниями курса валюты. Столь значительное влияние валютного фактора подтверждает необходимость его учёта при анализе доходности российского рынка для внутренних и внешних инвесторов.

Для определения доли объема капитализации рынка, номинированной в рублях, которая определяется непосредственно ослаблением курса рубля, введены следующие индексные показатели, систематизированные в табл.3.

В таблице 4 представлена динамика значений индексов, которые были рассчитаны на основании полученных в табл. 1 и табл. 2 данных, а также данные для построения регрессионной модели, позволяющей оценить степень влияния валютного фактора на объем капитализации рынка акций РФ.

На основе данных табл. 4 установлено, что коэффициент корреляции Пирсона между показателем ICF – 1 и темпом прироста годового средневзвешенного курса дол. США за период с 2010 по 2024 год составил 80,1%, что свидетельствует о высокой степени связи между показателями (по шкале Чеддока).

На основании данных табл. 4 получена регрессионная модель вида:

Y = 1,069 × X,

где Y – темп прироста капитализации за счёт валютного фактора; Х (ICF – 1) – темп прироста годового средневзвешенного курса доллара.

Таблица 3

Индексы валютного фактора

|

Индекс |

Формула |

Значение |

|

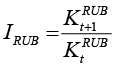

Индекс капитализации, номинированной в руб. (IRUB) |

|

Показывает изменение капитализации, выраженной в рублях. Отражает совокупное влияние фундаментальных, так и номинальных факторов (например, валютный фактор). |

|

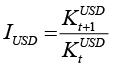

Индекс капитализации, номинированной в дол. США (IUSD) |

|

Показывает изменение капитализации, выраженной в долларах США. Показатель (индекс) очищен от влияния валютного и инфляционного фактора (за счёт дефляции капитализации на этапе подготовки к расчётам), что позволяет в большей степени отразить изменения капитализации за счёт фундаментальных преобразований. |

|

Индекс валютного фактора (ICF) |

|

Отражает направление и степень изменений за счёт валютного и прочих номинальных факторов. |

Источник: составлено авторами.

Таблица 4

Динамика значений индексов для оценки влияния валютного фактора на объем капитализации рынка акций РФ

|

Год |

IRUB |

IUSD |

ICF |

ICF – 1 |

Стоимость 1 дол. США, руб. |

Темп роста, % |

Темп прироста, % |

|

2010 |

- |

- |

- |

- |

30,37 |

- |

- |

|

2011 |

0,83 |

1,11 |

0,74 |

-25,61% |

29,39 |

0,97 |

-0,03 |

|

2012 |

0,92 |

1,00 |

0,92 |

-7,79% |

31,09 |

1,06 |

0,06 |

|

2013 |

0,94 |

0,92 |

1,02 |

2,26% |

31,85 |

1,02 |

0,02 |

|

2014 |

0,82 |

0,66 |

1,26 |

25,66% |

38,42 |

1,21 |

0,21 |

|

2015 |

1,10 |

0,74 |

1,48 |

47,99% |

60,96 |

1,59 |

0,59 |

|

2016 |

1,25 |

1,58 |

0,79 |

-21,10% |

67,03 |

1,10 |

0,10 |

|

2017 |

0,93 |

0,96 |

0,97 |

-3,20% |

58,35 |

0,87 |

-0,13 |

|

2018 |

1,07 |

0,90 |

1,18 |

18,49% |

62,71 |

1,07 |

0,07 |

|

2019 |

1,19 |

1,34 |

0,89 |

-11,23% |

64,74 |

1,03 |

0,03 |

|

2020 |

1,00 |

0,86 |

1,17 |

16,88% |

72,15 |

1,11 |

0,11 |

|

2021 |

1,13 |

1,18 |

0,96 |

-4,48% |

73,65 |

1,02 |

0,02 |

|

2022 |

0,55 |

0,61 |

0,89 |

-10,73% |

68,55 |

0,93 |

-0,07 |

|

2023 |

1,41 |

1,18 |

1,19 |

18,87% |

85,25 |

1,24 |

0,24 |

|

2024 |

0,84 |

0,78 |

1,07 |

6,65% |

92,57 |

1,09 |

0,09 |

Источник: рассчитано авторами на основе данных табл.1 и табл.2.

При этом из модели была исключена константа ввиду следующего предположения: при отсутствии изменения курса, вклад валютного фактора в динамику капитализации должен быть нулевым.

Для проверки соответствия модели предпосылкам Гаусса – Маркова был проведён ряд тестов:

1) Математическое ожидание остатков модели незначительно отличается от 0.

2) Тест на нормальность распределения остатков показал, что остатки распределены нормально (p-value = 0,2596 (выше уровня значимости в 0,01, следовательно, мы не отвергаем нулевую гипотезу о нормальности распределения)).

3) Тест Уайта на гетероскедастичность показал, что модель гомоскедастична (p-value = 0,685798 (выше уровня значимости в 0,01, следовательно мы не отвергаем нулевую гипотезу о гомоскедастичности)).

4) Тест Дарбина-Уотсона показал, что автокорреляция остатков модели отсутствует (Критерий DW=2,0918, p-value = 0,685798, следовательно, мы не отвергаем нулевую гипотезу об отсутствии автокорреляции остатков).

Таким образом, российский рынок акций чувствителен к внешним шокам, восстановление после кризисов происходит в том числе за счёт ослабления курса рубля, а объем капитализации, очищенный от влияния валютного и инфляционного факторов, не демонстрирует устойчивого роста, поскольку среднегодовой темп роста составил только 95,45 п.п. Достаточно высокое значение коэффициента детерминации (R2 = 0,7306) для предложенной модели означает, что 73% вариации прироста капитализации, обусловленного влиянием номинальных факторов, объясняется моделью с учётом валютного фактора. Следовательно, валютный фактор выступает значимым драйвером динамики капитализации российского рынка акций.

Заключение

Санкционные ограничения, политическое и экономическое давление приводят к снижению объема капитализации российского рынка акций, которая впоследствии восстанавливается преимущественно за счёт номинальных факторов: как показала декомпозиция динамики капитализации российского финансового рынка, преимущественно счёт ослабления курса национальной валюты. Капитализация рынка акций, очищенная от влияния валютного и инфляционного факторов, не демонстрирует устойчивого роста.

Однако предложенная в работе модель имеет и ряд ограничений, а именно:

1) Модель построена с использованием только одного фактора – динамики курса доллара США, тогда как на капитализацию оказывают влияние разнообразные факторы: фазы макроэкономических циклов, изменения денежно-кредитной и налоговой политик, особенности институциональной и корпоративной среды, секторальная принадлежность компаний.

2) Анализ построен на относительно коротком временном интервале – с 2010 по 2024 г., что ограничивает возможности выявления долгосрочных структурных тенденций и проверки робастности полученных результатов. Как следствие, это может повысить риск интерпретации случайных выбросов как устойчивых закономерностей.

3) Относительно короткий временной интервал для построения модели повышает чувствительность коэффициентов к внешним шокам, что также снижает репрезентативность модели.

Несмотря на указанные ограничения модель может быть использована как инструмент анализа капитализации рынка акций и послужить основой для ее расширения в дальнейшем путем включения дополнительных факторов, проверки наличия структурных разрывов и др.

Conflict of interest

Библиографическая ссылка

Казнова М.И., Черемисинова Д.В., Исаев А.А. ВАЛЮТНАЯ ДЕКОМПОЗИЦИЯ ДИНАМИКИ КАПИТАЛИЗАЦИИ РОССИЙСКОГО РЫНКА АКЦИЙ // Вестник Алтайской академии экономики и права. 2026. № 4. С. 57-62;URL: https://vaael.ru/en/article/view?id=4505 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4505