Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

INSTRUMENTS FOR FINANCING AND MANAGING LOCAL BUDGET DEFICITS

Цель исследования заключается в анализе инструментов финансирования и управления дефицитом местных бюджетов Российской Федерации и выявлении наиболее привлекательных инструментов воздействия на дефицит местного бюджета с учётом возможностей адаптации зарубежного опыта.

Для достижения поставленной цели решаются следующие задачи: проанализировать теоретические основы финансирования дефицита местных бюджетов; изучить российские муниципальные практики управления дефицитом местных бюджетов; оценить возможности использования альтернативных источников финансирования дефицита; определить направления адаптации зарубежного опыта к российским условиям.

Объект исследования – местные бюджеты муниципальных образований.

Предмет исследования – экономические и организационные инструменты финансирования и управления дефицитом местных бюджетов.

Материалы и методы исследования

Методологическую основу исследования составляют методы сравнительного анализа, систематизации, а также обобщения статистических и аналитических данных.

Муниципальные практики отобраны по следующим критериям: наличие количественно измеримого бюджетного эффекта; наличие официальных аналитических источников.

Исследование охватывает период 2017–2025 гг.

К ограничениям исследования относится ограниченность статистических данных по отдельным муниципальным проектам.

Результаты исследования и их обсуждение

Согласно бюджетному законодательству Российской Федерации, финансирование дефицита местного бюджета осуществляется за счет внутренних и внешних источников. Внутренние включают заимствования, операции с муниципальным имуществом и управление остатками средств, внешние (применяются ограниченно) связаны с валютными операциями по бюджетным кредитам и гарантиям [1].

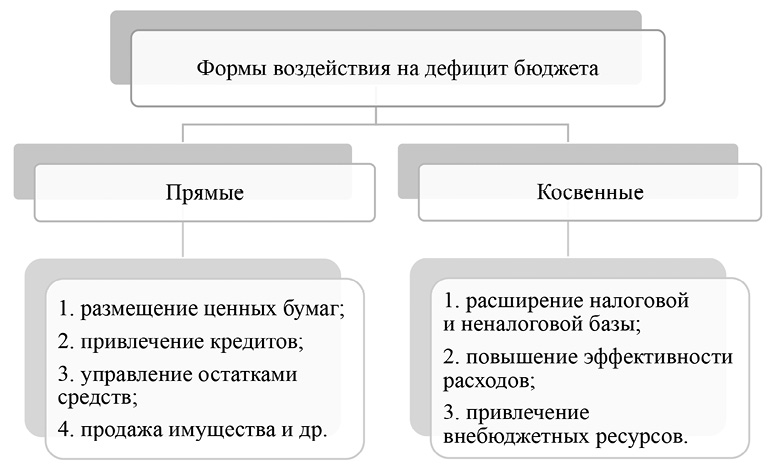

В рамках данной системы способы управленческого воздействия органов МСУ на параметры дефицита подразделяются на прямые и косвенные (рис. 1). Прямые формы предполагают непосредственное изменение объема и структуры источников финансирования, отражаясь в показателях муниципального долга. Они обеспечивают быстрый эффект, но несут риски снижения финансовой устойчивости. Косвенные формы воздействуют на бюджетный баланс через трансформацию доходной и расходной частей бюджета.

Рис. 1. Формы воздействия на дефицит бюджета Источник: составлено автором

Прямые формы воздействия на дефицит бюджета предполагают непосредственное изменение объёма, структуры или стоимости источников его финансирования и находят отражение в показателях муниципального долга и источников покрытия дефицита. Прямые формы обеспечивают быстрый эффект, но несут риски снижения финансовой устойчивости при чрезмерном использовании.

Косвенные формы воздействия на дефицит бюджета не предполагают прямого изменения структуры источников его финансирования, но оказывают существенное влияние на бюджетный баланс за счёт трансформации доходной и расходной частей бюджета.

Применение этих подходов находит отражение в лучших муниципальных практиках управления дефицитом. Анализ лучших муниципальных практик Российской Федерации в сфере финансирования дефицита бюджета показывает, что ключевым инструментом прямого воздействия выступает бюджетный кредит. Его льготные условия (0,1–3% годовых [2]) выгодно отличаются от коммерческих (ключевая ставка +1% [3]).

Анализ лучших муниципальных практик управления дефицитом местных бюджетов Российской Федерации показывает, что наибольший эффект достигается при сочетании инструментов долговой политики, мер по расширению доходной базы и повышению эффективности бюджетных расходов.

Рассмотренные муниципальные кейсы позволяют оценить не только бюджетный эффект применённых мер, но и их потенциал тиражирования в других муниципальных образованиях.

Так, практика Нижнего Новгорода характеризуется высокой возможностью тиражирования, поскольку не требуют специфических институциональных условий. В случае Увинского района Удмуртской Республики возможность тиражирования оценивается как средняя, что обусловлено небольшими масштабами муниципального бюджета и относительно простой структурой долговых обязательств. Практика Благовещенска обладает высокой возможностью тиражирования, поскольку соответствующие инструменты налогового администрирования могут применяться в большинстве муниципалитетов. Комбинированный подход, реализованный в Калуге характеризуется средней возможностью тиражирования, поскольку доступ к инфраструктурным бюджетным кредитам зависит от участия муниципалитета в федеральных программах, что ограничивает универсальность данного механизма (таблица).

Систематизация муниципальных практик управления дефицитом бюджета

|

Муниципалитет |

Применённая мера |

Исходная проблема |

Количест- венный эффект |

Ограничения |

Возможность тиражи- рования |

|

Нижний Новгород |

Замещение коммерческих кредитов бюджетными, управление остатками средств |

Высокая стоимость обслуживания долга |

Снижение долга с 17,4 до 16,6 млрд руб.; экономия более 3,4 млрд руб. |

Зависимость от федеральной политики бюджетных кредитов |

Высокая |

|

Увинский район (Удмуртия) |

Отказ от коммерческих кредитов и внедрение среднесрочного планирования |

Высокие расходы на обслуживание долга |

Экономия более 12 млн руб.; обслуживание долга ≈90 тыс. руб. |

Ограниченность масштабов бюджета |

Средняя |

|

Благовещенск |

Расширение налоговой базы и цифровизация учета |

Недостаточность доходной базы |

Рост числа самозанятых с 7,9 до 18,4 тыс.; рост арендных доходов на 16,1% |

Требует развитой цифровой инфраструктуры |

Высокая |

|

Калуга |

Инфраструктурные бюджетные кредиты и рост доходов |

Необходимость финансирования инвестиций |

Переход от дефицита к профициту 328,7 млн руб. |

Ограниченность федеральных программ |

Средняя |

Источник: составлено автором на основе [4; 5]

Анализ муниципальных практик подтверждает актуальность использования бюджетных кредитов, которые характеризуются эффективностью за счет низкой стоимости, но устойчивый результат достигается только в комплексе с мерами по расширению доходной базы и повышению эффективности расходов.

Альтернативой прямым заимствованиям, не увеличивающей долговую нагрузку, выступает ГЧП/МЧП. По данным Минэкономразвития, на начало 2025 года в стадии реализации находилось около 4,4 тыс. концессий с общим объемом инвестиций 7,4 трлн руб., из которых 73% (5,4 трлн руб.) – частные вложения [6]. Данные экосистемы «Росинфра» (3482 соглашения на 5 трлн руб. инвестиций) подтверждают, что это не точечная, а системная практика [7].

При этом влияние ГЧП/МЧП на дефицит местного бюджета проявляется как перенос части капитальных расходов на частного партнёра и переход к распределённым во времени обязательствам (например, плата за доступность, регулируемые тарифы, смешанные модели). Именно эта логика снижает необходимость финансировать инфраструктурные проекты за счёт роста муниципального долга или увеличения дефицита в конкретном бюджетном году.

Показательный пример применения ГЧП/МЧП приводится в исследовании по концессиям в теплоснабжении в муниципалитетах Новосибирской области (в том числе проекты модернизации систем централизованного теплоснабжения в р.п. Маслянино и г. Обь). Авторы отмечают, что субсидирование теплоснабжающих организаций являлось существенной статьёй расходов: по их оценке, в 2017 году субсидии из бюджета Новосибирской области составили более 1 млрд рублей [8]. Важным результатом является то, что в рассмотренных проектах после запуска концессионной модели потребность в субсидиях из бюджета отпала уже через два года, то есть произошло фактическое замещение регулярных бюджетных расходов инвестициями и организационными изменениями в модели управления инфраструктурой.

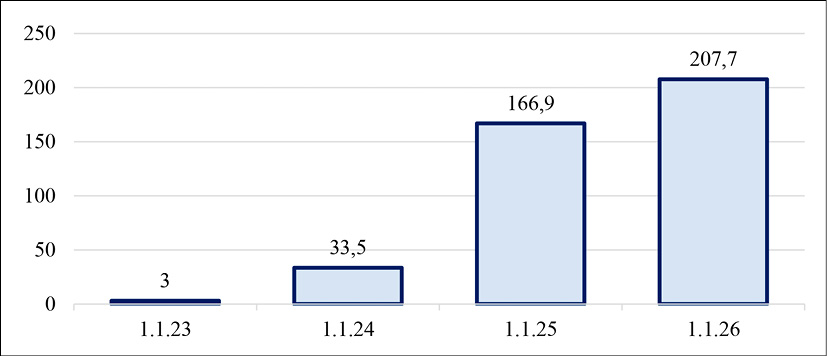

В условиях цифровизации финансовой системы одним из потенциальных направлений развития долговых инструментов могут выступать цифровые финансовые активы (ЦФА).

Динамика развития российского рынка ЦФА свидетельствует о текущем процессе формирования данного сегмента финансового рынка. Объём рынка цифровых финансовых активов за последние года увеличился многократно, что отражает рост интереса участников финансового рынка к цифровым формам долговых инструментов (рис. 2).

По своей экономической природе ЦФА близки к долговым инструментам, включая облигационные заимствования, поскольку предполагают привлечение средств инвесторов с последующим исполнением финансовых обязательств эмитента. При этом цифровой формат выпуска и обращения может способствовать снижению транзакционных издержек, упрощению процедур размещения и повышению прозрачности движения средств.

Рис. 2. Динамика объёма российского рынка ЦФА (млрд руб.) Источник: составлено автором на основе [9; 10]

Вместе с тем применение ЦФА на уровне муниципальных финансов в настоящее время имеет ограниченный характер. ЦФА целесообразно рассматривать не как текущий источник покрытия дефицита, а как перспективное направление развития муниципальных заимствований, потенциально дополняющее традиционные инструменты долгового финансирования.

Эффективные расходы позволяют перераспределять средства на приоритетные направления, снижая потребность в заёмных источниках финансирования дефицита и укрепляя финансовую устойчивость бюджета.

Одним из ключевых инструментов повышения эффективности расходования бюджетных средств являются систематические обзоры бюджетных расходов и бюджетный мониторинг как элементы анализа использования средств. Эти инструменты позволяют выявлять неэффективные и дублирующие расходы, а также определять направления, где возможно сокращение затрат без ухудшения уровня предоставляемых услуг.

Кроме того, эффективное распределение расходов обеспечивается за счёт перехода к программно-целевому планированию. Программный подход позволяет увязать расходы с достижением конкретных социально-экономических эффектов, что обеспечивает более прозрачное использование бюджетных ресурсов. В ряде муниципальных практик выделение программных бюджетов также способствует выявлению резервов экономии средств и их перераспределению в пользу других приоритетных направлений [11; 12].

Важным элементом повышения эффективности является также развитие инициативного бюджетирования и вовлечение общественности в процессы планирования и оценки расходования средств. По мнению экспертов, активное участие граждан и организаций в бюджетном процессе создаёт дополнительный стимул для органов местного самоуправления к повышению качества планирования и исполнения бюджетных обязательств [11; 12].

Стоит отметить, что эффекты повышения эффективности расходования бюджетных средств, как правило, проявляются не одномоментно, а в среднесрочной перспективе.

Анализ современных зарубежных моделей организации муниципальных финансов демонстрирует разнообразие подходов к распределению ресурсов между уровнями власти. В Южно-Африканской Республике, согласно бюджету на 2026/27 финансовый год, распределение доходов осуществляется в пропорции: 48,9% – национальному правительству, 41,7% – провинциям и 9,4% – местным органам власти. При этом из 258 муниципалитетов 162 (63%) находились в состоянии финансового кризиса в 2023/24 году, что потребовало усиления контроля и перехода от надзора к прямым структурным интервенциям со стороны центрального правительства [13].

В странах Азии наблюдаются разнонаправленные тенденции в фискальной децентрализации. На Филиппинах в 2026 году применен механизм полного авансирования местных бюджетов: единовременно перечислено 1,19 трлн песо, что составляет полную годовую долю местных органов власти в национальных налоговых поступлениях. Такой подход направлен на устранение бюрократических задержек и обеспечение немедленной ликвидности для финансирования здравоохранения, образования и инфраструктурных проектов [14]. В Китае, напротив, корректировка межбюджетных отношений происходит через изменение нормативов распределения ключевых налогов: в городе Шаньвэй в 2025 году изменение пропорций зачисления НДС, налога на прибыль и налога на землю привело к пересмотру доходной части бюджета на 661 млн юаней и увеличению перечислений вышестоящему уровню на 600 млн юаней [15].

Эмпирические исследования на примере польских муниципалитетов (2025 г.) выявляют количественные эффекты различных типов трансфертов. Общие субсидии вытесняют местные налоговые доходы и снижают фискальную автономию, особенно в менее развитых муниципалитетах, тогда как целевые гранты укрепляют налоговую базу в сельских районах, но стимулируют рост долга [16].

В сфере финансирования капитальных вложений в Канаде применяются количественные ограничения: краткосрочные заимствования на капитальные проекты не могут превышать 50 канадских долларов на душу населения (для города Суррей лимит составляет 28,4 млн долларов в 2025 г.). Заимствования на покрытие текущих расходов ограничены 75% от суммы налогов на недвижимость, собранных в предыдущем году [17].

Аналитики Moody’s Ratings отмечают, что средний возраст основных фондов штатов и местных органов власти в США увеличился до 26,2 лет в 2024 г. (с 21,3 лет в 2004 г.), что стимулирует рост заимствований для инфраструктурных проектов. При этом соотношение муниципального долга к ВВП в США существенно снизилось с 2005 г., что создает фискальное пространство для дополнительных заимствований без ущерба для кредитоспособности.

Для России актуальны следующие количественные ориентиры из зарубежной практики: финансирование 40–60% потребностей местных бюджетов за счет собственных налоговых источников; ограничение краткосрочных заимствований процентом от налоговых доходов предшествующего периода; дифференцированный подход к трансфертам с учетом их неоднородного влияния на фискальную автономию [13, 16, 17].

Заключение

Проведённое исследование, охватывающее теоретические основы финансирования дефицита местных бюджетов, анализ лучших российских муниципальных практик, а также изучение зарубежного опыта, позволяет сформулировать ряд взаимоувязанных выводов, имеющих значение для совершенствования отечественной бюджетной политики.

Ключевым теоретическим положением, подтверждённым эмпирическим материалом, является двойственная природа инструментов воздействия на дефицит бюджета. Прямые формы (прежде всего заёмные источники) обеспечивают оперативное покрытие кассовых разрывов, однако их неконтролируемое использование ведёт к накоплению долговых рисков. Косвенные формы (меры по расширению доходной базы и оптимизации расходов), напротив, формируют долгосрочный фундамент сбалансированности, хотя и требуют более высокого качества управленческих решений и временных затрат. Анализ мирового опыта подтверждает, что устойчивость местных бюджетов напрямую зависит от сбалансированного применения обеих групп инструментов.

В ходе анализа лучших муниципальных практик Российской Федерации установлено, что наиболее эффективным инструментом прямого воздействия в текущих условиях выступают бюджетные кредиты, позволяющие снизить долговую нагрузку. Однако устойчивый положительный эффект достигается только при их комбинации с косвенными мерами: работой по расширению налоговой базы, цифровизацией учёта и повышением эффективности бюджетных расходов.

Исследование также показало, что развитие финансового рынка и институциональной среды формирует дополнительные возможности для диверсификации источников финансирования. Активное развитие рынка цифровых финансовых активов свидетельствует о потенциале постепенной интеграции цифровых инструментов в систему муниципальных заимствований. Кроме того, механизмы государственно-частного и муниципально-частного партнёрства доказали свою эффективность как способ привлечения инвестиций без немедленного увеличения долговой нагрузки, позволяя замещать текущие бюджетные расходы частными вложениями.

Обобщая результаты проведённого исследования, следует подчеркнуть, что ни один из рассмотренных инструментов не может рассматриваться как универсальное средство решения проблемы дефицита местного бюджета. Обеспечение долгосрочной финансовой устойчивости предполагает формирование комплексной модели управления. Такая модель должна сочетать использование льготных долговых инструментов для финансирования инвестиционных потребностей, системную работу по расширению собственной доходной базы, последовательное повышение эффективности бюджетных расходов и активное использование партнёрских механизмов для реализации инфраструктурных проектов.

Conflict of interest

Financing

Библиографическая ссылка

Куцури Г.Н., Талоян М.Т., Хафизов Л.Р. ИНСТРУМЕНТЫ ФИНАНСИРОВАНИЯ И УПРАВЛЕНИЯ ДЕФИЦИТОМ МЕСТНЫХ БЮДЖЕТОВ // Вестник Алтайской академии экономики и права. 2026. № 3. С. 65-71;URL: https://vaael.ru/en/article/view?id=4491 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4491