Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

IMPROVING FISCAL REGULATION OF INNOVATIVE DEVELOPMENT IN RUSSIA

Введение

Обеспечение технологического суверенитета и инновационного развития экономики России остаются одним из главных стратегических приоритетов государственной финансовой политики. Достижению этих целей призваны способствовать различные меры и инструменты фискальной политики, от налоговых преференций, бюджетных субсидий до специальных инвестиционных контрактов, но их реализация сталкивается с определенными трудностями, обусловленными как глобальными вызовами и геополитической напряженностью [1], так и ограниченностью государственных финансовых ресурсов. В этих обстоятельствах, с учетом необходимости расширения программы импортозамещения (снижение доли импорта в производстве с 2014-2024 гг. составило 21 п.п. [2]), актуальным становится совершенствование организационно-правовой базы финансовой поддержки субъектов инновационной деятельности. Не менее важными остаются вопросы повышение прозрачности отбора и оптимальности форм и инструментов финансового обеспечения их инновационных проектов через институты инновационного развития, интеграция инструментов бюджетной поддержки с деятельностью данных институтов, что также подтверждается в научных исследованиях российских ученых экономистов [3-5].

Анализ экспертно-аналитических обзорах аудиторов Счетной палаты Российской Федерации [6, 7] и работ ученых ведущих российских научных институтов [8,9] свидетельствует, что в финансовом механизме стимулирования инновационного развития России в настоящее время существует ряд проблем (от несовершенства нормативной базы и дублирования мер государственной поддержки до недостаточности внебюджетного финансирования), которые требуют решения.

Используемые институтами инновационного развития инструменты поддержки субъектов инновационной деятельности основываются на их бюджетном субсидировании, но объемы такого субсидирования уже в текущем бюджетном цикле 2026–2028 годов могут быть сокращены. Вместе с тем комплексный учет мер бюджетной поддержки через расширенный список институтов инновационного развития, их систематизация и переоценка с позиции результативности, переход от прямого бюджетного субсидирования к субсидированию льготных программ кредитования субъектов инновационной деятельности способны удержать оптимальный баланс между бюджетной консолидацией и необходимым объемом финансирования технологического развития.

Цель исследования – на основе анализа практики применения бюджетного инструментария стимулирования субъектов инновационной деятельности через институты инновационного развития федерального уровня (далее – ИИР), оценить возможность реализации риска сокращения прямых форм бюджетной поддержки в виде прямых грантов и субсидий федерального бюджета в текущем бюджетном цикле, обосновать приоритетность субсидирования льготных программ кредитования через ИИР, предложить иные направления совершенствования мер бюджетной поддержки через ИИР.

Материалы и методы исследования

Методологической базой настоящего исследования послужили комплексный подход, включающий общенаучные методы исследования, в числе которых теоретические методы анализа и синтеза, индукции и дедукции, аналитические методы, нормативно-правовой анализ, сравнительный анализ, контент-анализ, метод экспертных оценок.

Теоретической базой исследования послужили труды российских ученых-экономистов, в том числе научные доклады Института народнохозяйственного прогнозирования РАН и исследования ученых Финансового университета. Практической базой исследования выступили нормативные правовые акты, регламентирующие вопросы функционирования институтов инновационного развития на федеральном уровне, материалы периодических изданий и специализированных интернет-сайтов, посвященных институтам развития и функционированию финансовой базы их деятельности, документы Министерства экономического развития Российской Федерации, Министерства финансов Российской Федерации, экспертно-аналитические отчеты Счетной палаты Российской Федерации.

Результаты исследования и их обсуждение

Ключевым фактором достижения технологического суверенитета является качество и действенность механизмов государственной и частной финансовой поддержки НИОКР [10]. В числе субъектов, осуществляющих фискальное регулирование инновационного развития экономики России, важное место занимают институты инновационного развития (далее – ИИР). В настоящее время перечень институтов развития и иных организаций, осуществляющих государственную поддержку инновационной деятельности, включает 29 организаций различных организационно-правовых форм1. Институты инновационного развития созданы и функционируют как на федеральном, так и на региональном уровне. Перечень федеральных институтов развития включает2 9 федеральных институтов инновационного развития (далее – ФИИР), в этом же документе определен федеральный орган исполнительной власти, осуществляющий координацию деятельности федерального института инновационного развития.

Следует отметить дискуссионность представленного в Распоряжении Правительства Российской Федерации № 241-р состава ИИР федерального уровня, который очевидно не является исчерпывающим. Если опираться на определение ИИР, представленное в Федеральном законе от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике», то, согласно указанным в нем признакам ИИР, к ним также можно отнести Агентство стратегических инициатив, Российский научный фонд, Российский центр научной информации, Фонд развития промышленности [11].

Перечень региональных институтов инновационного развития утверждается нормативными правовыми актами субъектов Российской Федерации3.

Фискальное регулирование с участием ИИР закреплено в его определении в действующих нормативных правовых актах, где указано, что ИИР «является получателем средств государственной поддержки в допускаемой законодательством Российской Федерации форме» и ему «Российской Федерацией или субъектами Российской Федерации предоставляются средства на оказание поддержки юридическим и физическим лицам, осуществляющим инновационную деятельность»4. Наличие права финансовой поддержки субъектов инновационной деятельности определяет полномочие ИИР выделять им гранты и оказывать финансовую поддержку в иных формах в соответствии с организационно-правовой формой, видом деятельности и полномочиями, установленными в учредительных документах ИИР.

Ведущие федеральные финансовые ИИР реализуют фискальное регулирование инновационного развития, используя такие инструменты как предоставление кредитов, микрозаймов, гарантий по кредитам и поручительств, гранты, льготный лизинг. Большинство указанных инструментов реализуются за счет средств федерального бюджета путем предоставления различных форм субсидий, включая субсидии в форме грантов. В 2024–2025 гг. было предоставлено за счет средств федерального бюджета более 100 видов субсидий научно-технологической направленности [12] и часть таких субсидий была реализована при участии федеральных ИИР.

Вместе с тем анализ расходов федерального бюджета на технологическое развитие в 2025 г., их объема на 2026 год и плановый период 2027 и 2028 годов показывает, что в условиях ограниченности средств федерального бюджета следует ожидать оптимизацию мер поддержки субъектов инновационной деятельности, в том числе через ИИР и переход от прямого субсидирования к льготным кредитам в целях экономии.

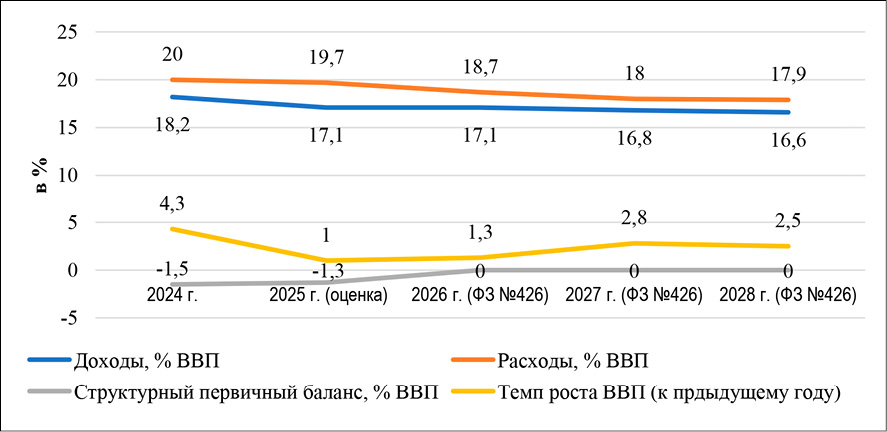

Динамика основных показателей федерального бюджета в 2024-2028 гг., процент ВВП Источник: составлено авторами на основе данных Минфина России [13,7]

Среди причин такой трансформации следует выделить следующие.

Во-первых, сдержанный фактический рост ВВП в 2025 г. по сравнению с его прогнозным значением (отклонение от запланированного в федеральном бюджете темпа роста ВВП за 2025 г. -1,5%) и недопоступление доходов федерального бюджета (недопоступление нефтегазовых доходов составило -2,3 трлн руб., ненефтегазовых доходов -0,9 трлн руб. при увеличении совокупного объема расходов на +1,4 трлн руб.) обусловили необходимость возврата к структурной сбалансированности федерального бюджета на 2026 год и плановый период 2027 и 2028 годов, обеспечения его первичного баланса (рисунок).

Во-вторых, курс на бюджетную устойчивость [13] предусматривает, с одной стороны, повышенное внимание к доходной части федерального бюджета и ее росту за счет дополнительной налоговой нагрузки. С другой стороны, бюджетная устойчивость будет обеспечена проведением бюджетной консолидации, сдерживая темпы роста расходов федерального бюджета, что также является условием смягчения достаточно жесткой денежно-кредитной политики.

В-третьих, расходы на технологическое развитие в условиях бюджетной консолидации являются одними из наиболее уязвимых, поскольку при формальном приоритете обычно оптимизируются одними из первых в текущем финансовом году или переносятся на более поздние периоды. При этом в федеральном бюджете на 2026 г. и плановый период уже произошло сокращение расходов на финансовое обеспечение отдельных государственных программ Российской Федерации (далее – ГП), связанных с технологическим развитием, по сравнению с параметрами на 2026 г., заложенными в ФЗ-419: в их числе ГП «Развитие авиационной промышленности» (-47%), ГП «Развитие судостроения и техники для освоения шельфовых месторождений» (-53%), ГП «Развитие промышленности и повышение ее конкурентоспособности» (-19,5%), ГП «Развитие транспортной системы» (-3,8%)5 6.

В-четвертых, положительная динамика ключевой ставки в 2025 г. вызвала вынужденный рост расходов федерального бюджета по всем реализуемым программам льготного кредитования, включая программы субсидирование льготных кредитов для субъектов инновационной деятельности через ИИР. Вместе с тем на 2026 г. и плановый период прогнозируется поступательное снижение ключевой ставки Банка России (на заседании Совета директоров Банка России 13 февраля 2026 г. ключевая ставка уже была снижена с 16% до 15,5%).

Анализ используемых ИИР мер финансовой поддержки участников инновационной деятельности позволяет сделать вывод, что основным механизмом фискального регулирования через ИИР является бюджетный механизм. Такой механизм реализуется за счет субсидий из федерального бюджета, перераспределяемых участникам инновационной деятельности через ИИР. Можно выделить три вида субсидий из федерального бюджета, операторами которых выступают ИИР: (1) компенсационные субсидии для возмещения определенного вида затрат субъектов инновационной деятельности; (2) стимулирующие субсидии, обеспечивающие кредитование по льготной процентной ставке; (3) грантовые субсидии научно-технологического назначения.

Так, ГК «ВЭБ.РФ» через программу «Фабрика проектного финансирования» (первоначально решавшую в т.ч. проблему недостаточного объема инвестиций в реальном секторе экономики [14]) осуществляет финансовую поддержку крупных инвестиционных проектов в приоритетных отраслях экономики с общей суммой инвестиций до 3 млрд руб. и сроком окупаемости до 20 лет7 путем заключения с компанией-заемщиком договора синдицированного кредита с участием коммерческих банков. Реализуя проектное финансирование, ГК «ВЭБ.РФ» предоставляет меры финансовой поддержки для инфраструктурных проектов преимущественно в авиаотрасли и сфере железнодорожного транспорта, соответствующих определенным условиям8. ВЭБ.РФ перераспределяет стимулирующие субсидии. Применение льготной процентной ставки обеспечивается субсидией из федерального бюджета, предоставляемой госкорпорации «ВЭБ.РФ» на возмещение недополученных доходов. Следует признать, что совмещение программы «Фабрика проектного финансирования» с иными инструментами государственной поддержки инвестиций (например, СПИК, ГЧП, СЗПК и др.) позволит добиться серьезного синергетического эффекта [15].

Корпорация МСП реализует финансовую поддержку преимущественно за счет разнообразных программ льготного кредитования субъектов МСП, которые предусматривают таргетную отраслевую поддержку и субсидируются Минэкономразвития России. В этом случае Корпорация МСП также является оператором стимулирующих субсидий, осуществляя организацию и администрирование льготного кредитования. Уполномоченным на кредитование банкам компенсируются недополученные доходы по кредитам за счет средств федерального бюджета в форме компенсационных субсидий. Так, например, для стимулирования инновационной деятельности МСП реализуется льготное кредитование высокотехнологичных, инновационных субъектов малого и среднего предпринимательства и (или) малых технологических компаний. По таким кредитам льготная ставка до 14.10.2024 г. составляла 3%, с 15.10.2024 г. и по н/в ставка по кредиту дифференцирована в зависимости от ключевой ставки9. Очевидно, что в условиях роста ключевой ставки Центрального банка Российской Федерации расходы федерального бюджета на субсидирование льготных ставок по кредитам также будут возрастать, а при ее сокращении наоборот снижаться.

В целом стимулирующие субсидии из федерального бюджета также применяются при предоставлении высокотехнологичного оборудования, приоритетного промышленного оборудования и робототехники на льготных условиях в лизинг (например, через оператора – МСП Лизинг). Роль этого вида субсидий заключается в стимулировании спроса на инновационную продукцию отечественного производства за счет ее преимущества в цене по сравнению с импортными аналогами.

Российская венчурная компания до 2024 г. являлась одним из субъектов инновационной деятельности, участвующих в реализации национальных проектов «Наука» и «Цифровая экономика», финансовое обеспечение которых осуществлялось за счет средств федерального бюджета в форме субсидий компенсационного типа. Такая форма субсидий предусматривает компенсацию затрат на НИОКР, результат которых внедряется в производство инновационной продукции, а также затрат организаций, связанных с разработкой программного обеспечения для высокотехнологичных производств, приобретением средств автоматизации и роботизации и их внедрением в производственный цикл, популяризацию и продвижение высокотехнологичной продукции на внутреннем и внешнем рынках сбыта. Соответственно, Российский фонд развития информационных технологий, реализуя Программу продвижения ИТ-продуктов в форме возмещения затрат на продвижение российских ИТ-продуктов в сети Интернет, также выполнял роль оператора компенсационных субсидий. Назначение таких субсидий заключается в снижении издержек производителей инновационной продукции в приоритетных отраслях экономики.

Такие ИИР, как Фонд содействия развитию малых форм предприятий в научно-технической сфере и Российский фонд развития информационных технологий, реализуя грантовую поддержку определенных субъектов научной, научно-технической, инновационной деятельности, выступают операторами субсидий в форме грантов. Возложенная на них роль операторов грантовой поддержки предусматривает в числе прочего проведения конкурсных процедур распределения грантов, заключение соглашений с грантополучателями, мониторинг результативности использования бюджетных средств.

Заключение

Проведенный анализ мер фискального стимулирования через институты инновационного развития позволяет сделать следующие выводы.

Во-первых, перечень ИИР, определенный в распоряжениях Правительства Российской Федерации, не является исчерпывающим, т.к. ряд организаций на практике соответствуют признакам ИИР в соответствии с его законодательным определением, но в перечни не включены. В связи с этим предлагается расширение перечня ИИР и включение в их состав РНФ, Фонда развития промышленности, Агентства стратегических инициатив, что будет способствовать систематизации мер поддержки, более комплексной оценке их финансового обеспечения за счет средств федерального бюджета, выявлению фактов дублирования и низкорезультативного использования выделенных бюджетных средств.

Во-вторых, в настоящее время отсутствует единый перечень ИИР регионального уровня, что затрудняет исследование их деятельности, в том числе в части реализуемых ими мер фискальной поддержки инновационной деятельности, их результативности. Зачастую организации, претендующие на получение государственной поддержки в исследуемой области, не получают ее лишь в силу своей низкой информированности о наличии мер бюджетной поддержки. Предлагается систематизировать в рамках единой цифровой платформы на базе сайта Минэкономразвития России все региональные ИИР и меры их поддержки, что будет способствовать открытости и прозрачности их деятельности, повысит уровень доступности информации о мерах поддержки региональных инвесторов, позволит оценить направленность мер финансовой поддержки на развитие определенных сфер в рамках экономики регионов.

В-третьих, в целях систематизации мер фискальной поддержки инновационной деятельности и управления государственной поддержкой инноваций, включая оценку результативности применяемых мер, Минэкономразвития России ведет Единый реестр конечных получателей государственной поддержки инновационной деятельности в ГИС «Экономика». Однако, согласно экспертно-аналитическим материалам Счетной палаты Российской Федерации в Едином реестре содержится неполная информация о фактически поддержанных проектах отдельными ИИР, а по отдельным ИИР (например, АО МСП Банк) были выявлены расхождения между указанным в Едином реестре количеством поддержанных проектов в рамках программ льготного кредитования и данными отчета ИИР (по МСП Банк 226 компаний в Едином реестре и 286 компаний, согласно отчету банка). Такая ситуация затрудняет оценку достижения результатов предоставления субсидий за счет средств федерального бюджета на указанные цели, снижает эффективность государственного финансового контроля в данной предметной области. Предлагается ввести дополнительные меры контроля и ответственности за достоверностью сведений информация о фактически поддержанных проектах отдельными ИИР в ГИС «Экономика».

В-четвертых, серьезная ограниченность средств федерального бюджета в 2026-2028 гг. и переход к менее жесткой денежно-кредитной политике и поступательному снижению ключевой ставки Банком России выступают объективными обстоятельствами, в которых необходим переход от массовой поддержки субъектов инновационной деятельности в форме прямых бюджетных субсидий к целевому бюджетному субсидированию программ льготного кредитования ИИР в первую очередь тех производителей инноваций, чья продукция востребована на рынке и готова к быстрому масштабированию и выходу на крупные объемы производства.

Так, например, можно выделить следующие направления совершенствования финансового механизма в анализируемой предметной области:

‒ действующие механизмы возможно дополнить внедрением механизма дифференцированного субсидирования процентной ставки по льготным кредитам (привязка объема субсидии к динамике достижения заемщиком ключевых показателей эффективности с возможным сокращением размера субсидии по мере выхода проекта на запланированные объемы выручки от реализации инновационной продукции и постепенным перенаправлением высвобождающихся средств на финансирование новых проектов на ранних стадиях),

‒ разработать правила приоритезации проектов на основе критериев рыночной готовности (массовую субсидиарную поддержку должны получать проекты, находящиеся минимум на стадии опытно-конструкторских работ и имеющие подтвержденный спрос, что минимизирует риски невозврата кредитов и нецелевого использования бюджетных средств),

‒ сконцентрировать предоставление прямых бюджетных субсидий на проектах на стадии НИОКР.

[1] Об утверждении перечня институтов инновационного развития и иных организаций, осуществляющих государственную поддержку инновационной деятельности, представляющих сведения в Единый реестр конечных получателей государственной поддержки инновационной деятельности: распоряжение Правительства Российской Федерации от 16.12.2022 № 3999-р // Собрание законодательства Российской Федерации. 26.12.2022. № 52. Ст. 9683.

[2] Об утверждении перечня федеральных институтов инновационного развития: распоряжение Правительства Российской Федерации от 05.02.2021 № 241-р // Собрание законодательства РФ. 15.02.2021. № 7. Ст. 1161.

[3] Об утверждении перечня институтов инновационного развития Красноярского края: распоряжение Правительства Красноярского края от 15.07.2021 № 452-р // Гарант. URL: https://base.garant.ru/402863358/ (дата обращения: 18.12.2025).

[4] О науке и государственной научно-технической политике: федеральный закон от 23.08.1996 № 127-ФЗ // Собрание законодательства РФ. 26.08.1996. № 35. Ст. 4137.

[5] О федеральном бюджете на 2025 год и плановый период 2026 и 2027 годов: федеральный закон от 28.11.2025 № 419-ФЗ // Российская газета. № 277. 05.12.2024.

[6] О федеральном бюджете на 2026 год и плановый период 2027 и 2028 годов: федеральный закон от 28.11.2025 № 426-ФЗ // Российская газета. № 278–279. 08.12.2025.

[7] Подробно условия финансирования проектов представлены на официальном сайте ВЭБ.РФ в разделе «Фабрика проектного финансирования» [Электронный ресурс]. URL: https://вэб.рф/biznesu/fabrika-proektnogo-finansirovaniya/ (дата обращения 02.01.2026).

[8] Подробно условия финансирования проектов представлены на официальном сайте ВЭБ.РФ в разделе «Финансирование проектов» » [Электронный ресурс]. URL: https://вэб.рф/biznesu/finansirovaniye-proyektov/infrastruktura/ (дата обращения 02.01.2026).

[9] О порядке предоставления субсидии АО «Российский Банк поддержки малого и среднего предпринимательства» на возмещение недополученных им доходов по кредитам, предоставленным в 2022 – 2027 годах высокотехнологичным, инновационным субъектам малого и среднего предпринимательства и малым технологическим компаниям по льготной ставке: решение о порядке предоставления субсидии от 07.07.2025 № 25-62194-01832-Р // Минэкономразвития России. URL: https://www.economy.gov.ru/material/file/d162f17393077bb193fdbbe8b86613db/62194-01832.pdf (дата обращения: 15.01.2026).

Conflict of interest

Библиографическая ссылка

Ложечко А.С., Шмиголь А.Н. СОВЕРШЕНСТВОВАНИЕ ФИСКАЛЬНОГО РЕГУЛИРОВАНИЯ ИННОВАЦИОННОГО РАЗВИТИЯ РОССИИ // Вестник Алтайской академии экономики и права. 2026. № 2. С. 60-67;URL: https://vaael.ru/en/article/view?id=4479 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4479