Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ASSESSMENT OF THE PROBABILITY OF BANKRUPTCY OF AN ORGANIZATION ACCORDING TO FINANCIAL STATEMENTS USING DOMESTIC AND FOREIGN MODELS

Введение

Деятельность организации нуждается в постоянном контроле, поскольку непредсказуемость и неопределенность рыночной экономики порождают большинство предпринимательских рисков. Проведение контрольных мероприятий помогает минимизировать возможные потери ресурсов, в том числе денежных средств, и учесть все факторы, сдерживающие динамичное развитие организации. В основе эффективного управления финансами коммерческой организации лежит анализ показателей финансовой отчетности [1, 3, 5]. На основе результатов аналитической работы руководители выбирают приоритетные направления совершенствования экономических отношений в организации.

В связи с этим актуальность нашего исследования интерпретируется необходимостью оценки финансовой отчетности организации для формирования суждения об эффективности инвестиций и о предпринимательских рисках. Похожими исследованиями по оценке вероятности банкротства с помощью финансовой отчетности занимались такие авторы, как А. Ю. Беликов [6], Н. Н. Бондина [2], М. А. Вахрушина [3], Г. В. Давыдова [6], Л. В. Донцова [7], Г. Г. Кадыков [10], О. П. Зайцева [8], Н. А. Никифорова [7], Г. В. Савицкая [9], Р. С. Сайфуллин [10], E. I. Altman [11], J. A. Springate [12], R. J. Taffler [13] и другие научные деятели.

Исходные данные для исследования – официальные данные финансовой отчетности ООО «Энергия плюс» за 2022-2024 годы [4].

Цель данной работы – оценка вероятности банкротства ООО «Энергия плюс» по данным финансовой отчетности с использованием отечественных и зарубежных моделей.

Материалы и методы исследования

Для оценки результатов и эффективности хозяйственной деятельности организации используются показатели форм финансовой отчетности. На основании форм отчетности оцениваются доходы и расходы организации, выявляются причины снижения прибыли и рассчитывается рентабельность ООО «Энергия плюс» за 2022-2024 годы.

В данной работе были использованы методы горизонтального и вертикального анализа, анализ и синтез, сравнение, использование математических моделей, обобщение.

Результаты исследования и их обсуждение

Основным видом деятельности ООО «Энергия плюс» является розничная торговля моторным топливом в специализированных магазинах, а дополнительными – строительство жилых и нежилых зданий, услуги в области растениеводства, некоторые виды деятельности в сфере обслуживания автотранспортных средств. ООО «Энергия плюс» зарегистрировано в Едином государственном реестре юридических лиц 15 сентября 2016 года и находится по адресу: г. Бузулук, ул. Ново-Чапаевская, здание 195.

Финансовая отчетность ООО «Энергия плюс» включает в себя бухгалтерский баланс, отчет о финансовых результатах, приложения и пояснения к бухгалтерскому балансу и отчету о финансовых результатах [4]. В структуре доходов ООО «Энергия плюс» в течение трех лет преобладала выручка, а среди расходов – себестоимость продаж. Коэффициент соотношения доходов и расходов больше единицы, что означает превышение доходов над расходами (таблица 1).

В 2023 г. общий объем доходов ООО «Энергия Плюс» увеличился на 44,09 % (с 187 500 тыс. руб. до 270 171 тыс. руб.), опередив динамику расходов (рост на 43,75 %, с 184 547 тыс. руб. до 265 281 тыс. руб.), что обеспечило коэффициент соотношения доходов и расходов на уровне 1,018. В 2024 г. наблюдается снижение выручки на 36,38 % (с 248 429 тыс. руб. до 158 033 тыс. руб.), компенсированное ростом прочих доходов в 3,88 раза (с 21 742 тыс. руб. до 84 417 тыс. руб.), в результате чего совокупные доходы сократились на 10,27 % (до 242 450 тыс. руб.), а расходы – на 12,75 % (до 231 639 тыс. руб.), сохранив положительный финансовый баланс (коэффициент 1,047).

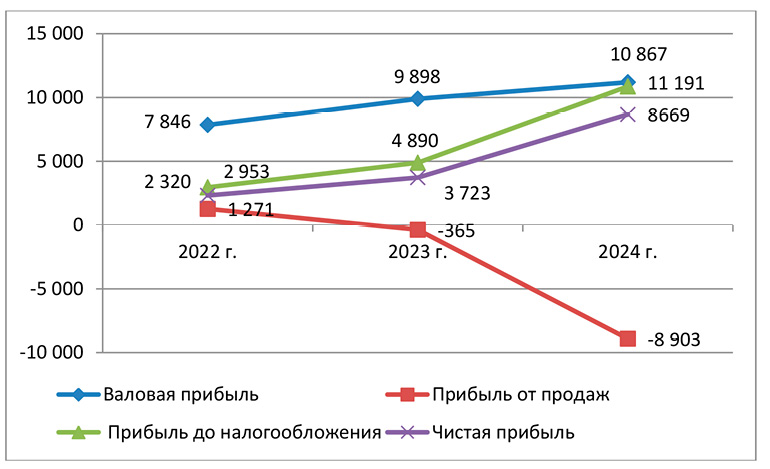

На рисунке представлена динамика ключевых финансовых результатов ООО «Энергия Плюс» по данным отчета о финансовых результатах. График иллюстрирует последовательный рост валовой прибыли на протяжении 2022–2024 гг., контрастирующий с углублением убытка от продаж, вызванного диспропорциональным увеличением коммерческих и прочих расходов (таблица 1). Тем не менее, прибыль до налогообложения (2 953 тыс. руб., 4 890 тыс. руб., 10 867 тыс. руб.) и чистая прибыль демонстрируют положительную динамику, несмотря на волатильность выручки, что свидетельствует о диверсификации доходных источников.

Таблица 1

Структура финансовых результатов ООО «Энергия плюс» [4]

|

Показатели |

2022 г. |

2023 г. |

2024 г. |

Темп роста суммы , % |

||||

|

Сумма, тыс. руб. |

Струк-тура, % |

Сумма, тыс. руб. |

Струк-тура, % |

Сумма, тыс. руб. |

Струк-тура, % |

2022- 2023 гг. |

2023-2024 гг. |

|

|

Выручка |

181 808 |

96,96 |

248 429 |

91,95 |

158 033 |

65,18 |

136,64 |

63,62 |

|

Прочие доходы |

5 692 |

3,04 |

21 742 |

8,05 |

84 417 |

34,82 |

381,97 |

388,15 |

|

Всего доходов |

187 500 |

100,0 |

270 171 |

100,0 |

242 450 |

100,0 |

144,09 |

89,73 |

|

Себестоимость продаж |

173 962 |

94,26 |

238 531 |

89,92 |

146 842 |

63,39 |

137,12 |

61,58 |

|

Коммерческие расходы |

6 575 |

3,56 |

10 263 |

3,87 |

20 094 |

8,67 |

156,09 |

195,72 |

|

Проценты к уплате |

0,00 |

0,00 |

0,00 |

0,00 |

659 |

0,28 |

0,00 |

- |

|

Прочие расходы |

4 010 |

2,17 |

16 487 |

6,21 |

64 044 |

27,65 |

411,15 |

388,52 |

|

Всего расходов |

184 547 |

100,0 |

265 281 |

100,0 |

231 639 |

100,0 |

143,75 |

87,25 |

|

Соотношение доходов и расходов |

1,016 |

- |

1,018 |

- |

1,047 |

- |

100,24 |

102,89 |

Рис. 1. Динамика финансовых результатов ООО «Энергия плюс» (тыс. руб.)

Таблица 2

Показатели эффективности хозяйственной деятельности ООО «Энергия Плюс» [4]

|

Показатели, в процентах |

2022 г. |

2023 г. |

2024 г. |

Изменение,+- |

|

|

2022-2023 гг. |

2023-2024 гг. |

||||

|

Рентабельность продаж |

0,70 |

-0,15 |

-5,63 |

-0,85 |

-5,48 |

|

Рентабельность продукции |

1,27 |

3,98 |

7,08 |

2,71 |

3,10 |

|

Рентабельность активов |

7,12 |

9,40 |

11,57 |

2,28 |

2,17 |

|

Рентабельность текущих (оборотных) активов |

10,30 |

12,94 |

13,45 |

2,64 |

0,51 |

|

Рентабельность собственного капитала |

10,82 |

14,79 |

25,62 |

3,97 |

10,83 |

На основании отчета о финансовых результатах проанализируем показатели рентабельности в целях дальнейшей оценки данной формы отчетности. Полученные результаты внесем в таблицу 2.

Анализ таблицы 2 свидетельствует о противоречивой динамике эффективности хозяйственной деятельности ООО «Энергия Плюс» за 2022–2024 гг., где наблюдается сочетание негативных тенденций в операционной рентабельности с одновременным укреплением показателей отдачи от активов и капитала. Диспаритет между операционными убытками и ростом финансовой отдачи объясняется структурной трансформацией доходов: значительный вклад прочих доходов (84 417 тыс. руб. в 2024 г., 34,82 % структуры) компенсирует операционные потери, обеспечивая краткосрочную устойчивость финансового состояния. Вместе с тем, зависимость прибыли от нерегулярных источников дохода требует мер по восстановлению рентабельности основной деятельности.

Для точной оценки используются специальные математические модели, разработанные экономистами. Определим вероятность банкротства ООО «Энергия плюс» с помощью отечественных моделей. А. Ю. Беликов, Г. В. Давыдова предлагают методику по иркутской R-модели [6]:

R = 8,38 × К1 + К2 + 0,054 × К3 + 0,63 × К4 , (1)

где К1 – обеспеченность собственными средствами (0,68 в 2022 г., 0,64 в 2023 г., 0,45 в 2024 г.);

К2 – текущая ликвидность (2,25; 2,25; 2,45);

К3 – оборачиваемость (5,59; 6,27; 2,11);

К4 – рентабельность продаж (0,70; -0,15; -5,63).

Если значение показателя равно 0 и меньше, вероятность банкротства очень высокая (90-100 %). Значение R от 0 до 0,18 говорит о высокой вероятности банкротства (60-80 %), показатель от 0,18 до 0,32 означает среднюю вероятность (35-50 %), величина R от 0,32 до 0,42 говорит о низкой вероятности несостоятельности организации (15-20 %). Если значение R больше 0,42, то вероятность банкротства минимальная (до 10 %). Подставляя в формулу исходные данные из бухгалтерского баланса и отчета о финансовых результатах ООО «Энергия плюс» за 2022-2024 г., получаем: R2022 г. = 8,69, R2023 г. = 7,86, R2024 г. = 2,79. В течение трех лет значение R было больше 0,42, что свидетельствует о минимальной вероятности банкротства ООО «Энергия плюс». Финансовое состояние организации не ухудшалось.

О. П. Зайцева предложила другую модель оценки вероятности банкротства (табл. 3). Данная модель выглядит следующим образом:

Zфакт = 0,25 × Х1 + 0,1 × Х2 + 0,2 × Х3 + 0,25 × Х4 + 0,1 × Х5 + 0,1 × Х6 , (2)

где Х1 – коэффициент убыточности компании (отношение чистого убытка к собственному капиталу);

Х2 – коэффициент соотношения кредиторской и дебиторской задолженности;

Х3 – соотношение краткосрочных обязательств и наиболее ликвидных активов;

Х4 – убыточность реализации продукции (отношение чистого убытка к объему реализации этой продукции);

Х5 – коэффициент финансового левериджа – отношение заемного капитала к собственному;

Х6 – коэффициент загрузки активов [8].

Коэффициенты Х1 и Х4 приняты равными 0, так как организация получала прибыль (отсутствовал убыток), что соответствует методике О. П. Зайцевой для прибыльных предприятий. У организации будет низкая вероятность банкротства в том случае, если показатель Z не превысил нормативные значения, то есть Zфакт > Zнорм свидетельствует о повышенном риске, а Zфакт < Zнорм – о низком риске. Нормативная величина Z рассчитывается следующим образом:

Zнорм = 0,25 × 0 + 0,1 × 1 + 0,2 × 7 + 0,25 × 0 + 0,1 × 0,7 + 0,1 × Х6пред (3)

где Х6пред – коэффициент загрузки активов предыдущего года [8].

Фактические значения Z за 2022-2024 гг. составили:

Z2022 г. = 0,25×0 + 0,1×0,556 + 0,2×8,674 + 0,25×0 + 0,1×0,519 + 0,1×5,582 = 1,816 (> Zнорм=1,597)

Z2023 г. = 0,25×0 + 0,1×0,606 + 0,2×18,623 + 0,25×0 + 0,1×0,574 + 0,1×6,270 = 2,070 (> Zнорм=1,670)

Z2024 г. = 0,25×0 + 0,1×0,489 + 0,2×5,457 + 0,25×0 + 0,1×1,214 + 0,1×2,110 = 1,372 (< Zнорм=1,627)

Таблица 3

Расчеты Zфакт и Zнорм

|

Показатель |

2022 г. |

2023 г. |

2024 г. |

|

Х1 (убыточность, при чистой прибыли = 0) |

0 |

0 |

0 |

|

Х2 (КрЗ/ДрЗ, стр.1520/1230) |

11 136/20 037 = 0,556 |

14 446/23 853 = 0,606 |

27 521/56 342 = 0,489 |

|

Х3 (стр.1500/1250) |

11 136/1 284 = 8,674 |

14 446/776 = 18,623 |

27 665/5 071 = 5,457 |

|

Х4 (убыточность, при прибыли = 0) |

0 |

0 |

0 |

|

Х5 (стр.(1400+1500) / 1300) |

11 136/21 443 = 0,519 |

14 446/25 166 = 0,574 |

41 065/33 835 = 1,214 |

|

Х6 (выручка/активы, стр.1600) |

181 808/32 580 = 5,582 |

248 429/39 612 = 6,270 |

158 033/74 899 = 2,110 |

|

Z факт |

1,816 |

2,070 |

1,372 |

|

Z норм (0,25 × 0 + 0,1 × 1 + 0,2 × 7 + 0,25 × 0 + 0,1 × 0,7 + 0,1 × Х6пред) |

1,597 |

1,670 |

1,627 |

|

Сравнение |

Z > Zнорм |

Z > Zнорм |

Z < Zнорм |

|

Вывод |

Повышенный риск |

Повышенный риск |

Низкий риск |

Модель О. П. Зайцевой свидетельствует о двухэтапной динамике риска: повышенная вероятность банкротства в 2022-2023 гг. (Zфакт значительно превышает норматив), сменяющаяся низким риском в 2024 году. (Zфакт 1,372 < Zнорм 1,627). Снижение риска в 2024 г. обусловлено, в первую очередь, значительным улучшением коэффициента Х3 (соотношение краткосрочных обязательств и наиболее ликвидных активов), несмотря на негативные тенденции по росту финансового левериджа (X5) и снижению оборачиваемости активов (X6). Необходим контроль заемного капитала и восстановление оборачиваемости активов для поддержания Z ниже нормативного уровня.

Далее, используем модель Р. С. Сайфуллина и Г. Г. Кадыкова, выраженную формулой:

R = 2 × К1 + 0,1 × К2 + 0,08 × К3 + 0,45 × К4 + К5, (4)

где К1 – коэффициент обеспеченности собственными источниками;

К2 – коэффициент текущей ликвидности;

К3 – интенсивность оборота авансированного капитала (отношение выручки к сумме основных и оборотных средств);

К4 – рентабельность продаж;

К5 – рентабельность собственного капитала [10].

Если значение R менее 1, то финансовое состояние организации – неудовлетворительное. Величины факторов, рассчитанные в предыдущих подразделах, подставляем в формулу (4) и получаем следующие значения:

R2022 г. = 3,12, R2023 г. = 3,45, R2024 г. = 4,02

Таким образом, в течение трех лет финансовое состояние ООО «Энергия плюс» было удовлетворительным (R более 1). Существенных ухудшений за 3 года не произошло.

Л. В. Донцова и Н. А. Никифорова предлагают следующую методику оценки вероятности банкротства компании [7]. Сначала определяются значения ряда коэффициентов, используемых в качестве критериев оценки (таблица 4).

Затем полученные результаты сравниваются со значениями, сгруппированными по шести классам [7].

Организации первого класса имеют наилучшее финансовое состояние, риск банкротства у них почти отсутствует. Второй класс составляют организации с небольшой вероятностью несостоятельности, третий класс – проблемные компании со средним риском банкротства. Организации следующего класса имеют высокую вероятность наступления банкротства, а пятый класс – это практически несостоятельные компании.

Таблица 4

Показатели вероятности банкротства ООО «Энергия плюс» по методике Л. В. Донцовой и Н. А. Никифоровой

|

Показатель |

2022 г. |

2023 г. |

2024 г. |

|||

|

Значение |

Баллы |

Значение |

Баллы |

Значение |

Баллы |

|

|

Коэффициент абсолютной ликвидности |

0,115 |

8 |

0,054 |

4 |

0,183 |

12 |

|

Коэффициент промежуточной ликвидности |

1,919 |

18 |

1,705 |

18 |

2,200 |

20 |

|

Коэффициент текущей ликвидности |

2,248 |

16,5 |

2,249 |

16,5 |

2,454 |

18 |

|

Коэффициент автономии |

0,658 |

17 |

0,635 |

17 |

0,452 |

12 |

|

Коэффициент обеспеченности собственными источниками |

0,737 |

18 |

0,540 |

15 |

0,406 |

12 |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

6,434 |

20 |

2,231 |

15 |

2,408 |

15 |

|

Сумма баллов |

- |

97,5 |

- |

83,5 |

- |

89,0 |

|

Класс финансового состояния |

I (90-100) |

- |

II (64-85) |

- |

II (64-85) |

- |

Таблица 5

Показатели вероятности банкротства ООО «Энергия плюс» по методике Г. В. Савицкой

|

Показатель |

2022 г. |

2023 г. |

2024 г. |

|||

|

Значение |

Баллы |

Значение |

Баллы |

Значение |

Баллы |

|

|

Рентабельность совокупного капитала, % |

7,12 |

17,1 |

9,40 |

19,4 |

11,57 |

22,0 |

|

Коэффициент текущей ликвидности, ед. |

2,248 |

30 |

2,249 |

30 |

2,454 |

30 |

|

Коэффициент финансовой независимости, ед. |

0,658 |

19 |

0,635 |

19 |

0,452 |

13 |

|

Сумма баллов |

- |

66,1 |

- |

68,4 |

65,0 |

|

|

Класс финансового состояния |

- |

II |

- |

II |

- |

II |

Таблица 6

Систематизация результатов оценки вероятности банкротства с помощью отечественных моделей

|

Модели |

Вероятность банкротства по модели |

Тенденции изменения финансового состояние |

||

|

2022 г. |

2023 г. |

2024 г. |

||

|

Иркутская R модель |

Минимальная (10 %) |

Минимальная (10 %) |

Минимальная (10 %) |

Тенденция отсутствует |

|

Модель О. П. Зайцевой |

Повышенный риск |

Повышенный риск |

Низкий риск |

Положительная |

|

Модель Р. С. Сайфуллина и Г. Г. Кадыкова |

Удовлетворительное |

Удовлетворительное |

Удовлетворительное |

Положительная |

|

Модель Л. В. Донцовой и Н. А. Никифоровой |

Почти нет риска |

Незначительный риск |

Незначительный риск |

Отрицательная (риск увеличился) |

|

Модель Г. В. Савицкой |

Небольшой риск |

Небольшой риск |

Небольшой риск |

Тенденция отсутствует |

При использовании предложенной методики получаем, что ООО «Энергия плюс» в 2022 г. относилось к первому классу, а в 2023-2024 гг. – ко второму (таблица 5). Значения, при которых организацию можно включить во второй класс, составляют от 64 до 85 баллов [7]. В первый класс попадают организации, набравшие 90-100 баллов и более.

Методика Г. В. Савицкой [9] аналогична методике Л. В. Донцовой и Н. А. Никифоровой в том плане, что по набранным баллам определяется класс организации. В качестве критериев для оценки используется значение уровня рентабельности совокупного капитала, коэффициенты текущей ликвидности и финансовой независимости. Граничные значения этих показателей сгруппированы по пяти классам и по каждому критерию начисляются баллы, соответствующие фактическим значениям показателей. Результаты расчетов на примере ООО «Энергия плюс» представлены в таблице 5.

Согласно данной методике, исследуемая организация принадлежит второму классу [9]. Это означает, что компания имеет небольшой риск банкротства, но ее финансовое состояние нормальное и не ухудшается.

Сформулируем общий вывод по отечественным моделям. Для этого сгруппируем результаты исследования (таблица 6).

Результаты исследования с использованием отечественных моделей свидетельствует о том, что финансовое состояние ООО «Энергия плюс» удовлетворительное. Риск банкротства данной организации низкий, но все же он имеется, так как результаты оценки по модели О. П. Зайцевой не соответствуют нормативам. В целом, существенного ухудшения финансового состояния ООО «Энергия плюс» за 2022-2024 гг. не наблюдалось.

Оценим вероятность наступления банкротства исследуемой организации с помощью зарубежных моделей. Одними из эффективных методов оценки являются двухфакторная и пятифакторная модели Altman E.I. Двухфакторная модель имеет вид:

Z = –0,3877 – 1,0736 × К1 + 0,0579 × К2, (5)

где К1 – коэффициент текущей ликвидности; К2 – доля заемных средств в пассиве [11].

Используя данную модель, за 2022-2024 гг. получаем следующие результаты:

Z 2022 г. = – 2,250, Z 2023 г. = – 2,252, Z2024 г. = –2,380

В 2022-2024 гг. значение Z меньше нуля. Это означает, что в ближайшее время исследуемой организации банкротство не грозит. Уточним результаты оценки с помощью пятифакторной модели Altman E.I., предложенной в 1968 г.:

Z = 1,2 × К1 + 1,4 × К2 + 3,3 × К3 + 0,6 × К4 + К5, (6)

где К1 – отношение оборотных активов к активам;

К2 – отношение нераспределенной прибыли к активам;

К3 – отношение прибыли от продаж к активам;

К4 – отношение собственного капитала к заемному;

К5 – отношение выручки к активам.

Если значение Z составляет 1,8 и меньше, то вероятность банкротства очень высокая. Значения Z от 1,81 до 2,7 свидетельствуют о высокой вероятности банкротства. Величина Z от 2,71 до 3,0 означает, что банкротство организации возможно. Когда Z равно 3,0 и выше, вероятность банкротства очень низкая. Используя показатели финансовой отчетности ООО «Энергия плюс», проведем оценку вероятности банкротства за 2022-2024 гг. по модели Altman E.I.:

Z2022 г. = 6,37, Z2023 г. = 6,68, Z2024 г. =1,89.

В течение 2022-2023 гг. организации ООО «Энергия плюс» банкротство не грозит, потому что показатель вероятности выше трех. Снижение Z в 2024 году ближе к нижней границе серой зоны из-за операционных убытков и роста левериджа.

В 1983 г. Altman E.I. видоизменил пятифакторную модель [11], чтобы повысить эффективность анализа. Факторы остаются те же, что и в формуле (6), но модель принимает вид:

Z =0,717 × К1 + 0,847 × К2 + 3,107 × К3 + 0,42 × К4 + 0,998 × К5, (7)

Подставив в формулу исходные данные из финансовой отчетности ООО «Энергия плюс», получаем:

Z2022 г. = 6,08, Z2023 г. = 6,32, Z2024 г. = 1,46.

В течение трех лет значение показателя превышало значение 1,23. Отсюда следует, что банкротство исследуемой организации пока не грозит. Изменения финансового состояния компании несущественны.

Еще одним методом выявления вероятности несостоятельности хозяйствующего субъекта, является модель R. J. Taffler [13]:

Z=0,53 × К1 + 0,13 × К2 + 0,18 × К3 + 0,16 × К4, (8)

где К1 – отношение прибыли от продаж к текущим обязательствам;

К2 – отношение оборотных активов к сумме обязательств;

К3 – отношение текущих обязательств к сумме активов;

К4 – отношение выручки от продаж к сумме всех активов.

Подставляя соответствующие показатели в данную модель, вычислим величину Z за 2022-2024 гг.:

Z2022 г. = 2,35, Z2023 г. = 2,28, Z2024 г. = 1,28.

Модель R. J. Taffler однозначно исключает высокий риск банкротства (Z > 0,3 во все годы). Несмотря на убыток от продаж» (рентабельность продаж = –5,63%) при положительной прибыли до налогообложения за счёт прочих доходов высокая доля оборотных активов (К2) и умеренная долговая нагрузка (К3) обеспечивают финансовую устойчивость.

Не стоит пренебрегать и моделью J. A. Springate [12], чтобы окончательно определить результат и выявить мельчайшие отклонения финансового состояния организации от нормы. Модель имеет следующий вид:

Z = 1,03 × К1 + 3,07 × К2 + 0,66 × К3 + 0,40 × К4, (9)

где К1 – отношение рабочего капитала к сумме всех активов;

К2 – отношение чистой прибыли к сумме всех активов;

К3 – отношение чистой прибыли к текущим обязательствам;

К4 – отношение выручки от реализации к сумме всех активов.

За 2022-2024 гг. в ООО «Энергия плюс» показатель составит:

Z2022 г. = 3,13, Z2023 г.= 3,52, Z2024 г.= 2,25.

В течение 2022-2024 гг. параметр Z был больше 0,862, что также сигнализирует о низкой вероятности банкротства исследуемой компании. Внесем результаты оценки по зарубежным моделям в таблицу 7.

Таблица 7

Систематизация результатов оценки по зарубежным моделям

|

Модели |

Выводы по модели |

Тенденция изменения финансового состояния |

||

|

2022 г. |

2023 г. |

2024 г. |

||

|

Двухфакторная модель Altman E.I. |

Банкротство не грозит |

Банкротство не грозит |

Банкротство не грозит |

Изменения отсутствуют |

|

Пятифакторная модель Altman E.I. 1968 г. |

Низкая вероятность |

Низкая вероятность |

Высокая вероятность |

Отрицательная (серая зона в 2024 г.) |

|

Пятифакторная модель Altman E.I. 1983 г. |

Низкая вероятность |

Низкая вероятность |

Низкая вероятность |

Отрицательная (приближение к границе) |

|

Модель R. J. Taffler |

Отличные перспективы |

Хорошие перспективы |

Неплохие перспективы |

Отрицательная |

|

Модель J. A. Springate |

Низкая вероятность |

Низкая вероятность |

Низкая вероятность |

Отрицательная |

Финансовое состояние ООО «Энергия плюс» в целом удовлетворительное и стабильное, вероятность банкротства низкая. Об этом свидетельствуют результаты оценки не только по отечественным моделям, но и по зарубежным. Отрицательные тенденции изменения финансового состояния отсутствуют. Однако, по модели О. П. Зайцевой выявлены периоды повышенного риска (2022-2023 гг.), а по модели Altman (1968) значение в 2024 году вошло в «серую зону».

Следовательно, данные статьи финансовой отчетности нуждаются в тщательном контроле и в регулировании. В противном случае станет неизбежной отрицательная тенденция изменения финансового состояния хозяйствующего субъекта по всем остальным моделям.

Заключение

Комплексная оценка вероятности банкротства ООО «Энергия плюс» за 2022–2024 гг. по 10 моделям (5 отечественных, 5 зарубежных) свидетельствует о низком риске несостоятельности (Z > норм по 9/11 моделей). Однако, повышенный риск был выявлен моделью О. П. Зайцевой в 2022-2023 гг. (Zфакт > Zнорм), что было связано с ростом финансового левериджа (Х5: 0,519→1,214), снижением оборачиваемости активов (Х6: 6,27→2,11) и высоким отношением обязательств к деньгам (X3 = 5,457). В 2024 г. по модели Зайцевой риск снизился до низкого уровня (Z2024 r. = 1,372<1,627) благодаря улучшению коэффициента Х3. Подтверждение – серая зона по Altman E.I. Z = 1,89 (2024) и переход Донцовой из I во II класс.

Учитывая переход показателя Altman в «серую зону» (Z = 1,89) и снижение Z-фактора по модели О. П. Зайцевой ниже нормативного уровня в 2024 году и необходимость поддержания положительной динамики по модели О. П. Зайцевой, рекомендуется осуществлять ежеквартальный мониторинг финансового состояния ООО «Энергия Плюс» в 2025-2026 годах для своевременного выявления возможного ухудшения устойчивости и принятия превентивных мер.

Для снижения выявленных рисков рекомендуется провести реструктуризацию 30–50 % краткосрочных обязательств, что позволит уменьшить коэффициент финансового левериджа.

Необходимо организовать факторинг дебиторской задолженности, чтобы ускорить оборачиваемость активов. Также следует принять меры по восстановлению рентабельности продаж, в первую очередь за счет оптимизации коммерческих расходов. Анализ отчетности остается ключевым инструментом управления рисками в условиях волатильности выручки.

Conflict of interest

Библиографическая ссылка

Давидян Ю.И., Зорина М.А., Проскурина Н.В. ОЦЕНКА ВЕРОЯТНОСТИ БАНКРОТСТВА ОРГАНИЗАЦИИ ПО ДАННЫМ ФИНАНСОВОЙ ОТЧЕТНОСТИ С ИСПОЛЬЗОВАНИЕМ ОТЕЧЕСТВЕННЫХ И ЗАРУБЕЖНЫХ МОДЕЛЕЙ // Вестник Алтайской академии экономики и права. 2026. № 2. С. 21-30;URL: https://vaael.ru/en/article/view?id=4474 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4474