Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

OPTIMIZATION OF WORKING CAPITAL MANAGEMENT AS A TOOL FOR IMPROVING ECONOMIC EFFICIENCY OF MANUFACTURING COMPANY

Введение

Эффективное управление финансовыми ресурсами на уровне организации является основой развития современной экономики. В условиях макроэкономической нестабильности актуальными остаются исследования, направленные на разработку инструментов и методов оптимизации управления оборотными средствами, которые обеспечивают финансовую устойчивость и конкурентоспособность организаций.

Теоретические аспекты управления оборотными средствами и их роль в обеспечении экономической эффективности рассматривались в работах многих отечественных ученых. Вопросам оптимизации структуры оборотных средств посвящены работы Шеремета А. Д. [1], который рассмотрел принципиальные подходы к управлению оборотными активами. Акчурина А. М., Ибрагимова Г. М. и Лайков Р. Р. [2] концентрируют внимание на современных методах оптимизации структуры оборотного капитала через внедрение интегрированных систем управления ресурсами, которые позволяют снизить материалоемкость продукции и ускорить оборачиваемость оборотных средств. Ковалев В. В. [3] делает акцент на увязке политики управления оборотными активами с общей финансовой стратегией предприятия. Кольцова Т. А. [4] рассматривает методический подход к оценке эффективности использования оборотных средств организации на основе системы коэффициентов оборачиваемости и длительности операционного цикла, что позволяет выявлять резервы ускорения кругооборота капитала. Чирков С. В. [5] анализирует источники формирования оборотных средств и ключевые показатели их использования, показывая, что ускорение оборачиваемости позволяет высвободить значительные суммы и улучшить финансовую устойчивость предприятия. Методологические основы комплексного анализа эффективности использования оборотных средств и выявления внутренних резервов их экономии подробно изложены в трудах Савицкой Г. В. [6].

Вместе с тем, в современных условиях вопросы практического применения методик оптимизации управления оборотными средствами требуют дальнейшей научной интерпретации и адаптации к специфике российских производственных компаний.

Целью исследования является разработка обоснованных рекомендаций по оптимизации управления оборотными средствами производственной компании. В соответствии с поставленной целью определены следующие задачи : изучить динамику и структуру оборотных активов производственной компании; проанализировать взаимосвязь между оборотными активами и заемным капиталом с использованием регрессионного моделирования; оценить уровень эффективности использования оборотных средств посредством расчета и анализа коэффициентов ликвидности и оборачиваемости; разработать конкретные рекомендации по оптимизации управления оборотными средствами, направленные на повышение экономической эффективности деятельности компании.

Объект исследования – оборотные средства производственной компании. Предмет исследования – механизмы и инструменты оптимизации управления оборотными средствами в контексте повышения экономической эффективности деятельности компании.

Материалы и методы исследования

Теоретической и методологической основой исследования послужили публикации отечественных и зарубежных ученых, посвященные вопросам состояния, структуры и оптимизации управления оборотными средствами, а также публикации по исследуемой теме в периодических изданиях и специализированных журналах. При проведении исследования использовались методы горизонтального, вертикального и коэффициентного анализа, а также регрессионного моделирования. Информационную базу работы составила бухгалтерская отчетность производственной компании, включая бухгалтерский баланс и отчет о финансовых результатах за исследуемый период.

Результаты исследования и их обсуждение

По своей экономической природе оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Основное назначение оборотных средств – обеспечение непрерывности и ритмичности производства. Вещественным содержанием оборотных средств являются предметы труда, а также средства труда сроком службы не более 12 месяцев, сырье и материалы. Оборотные средства задействованы в одном производственном цикле, изменяя натуральную форму и полностью перенося свою стоимость на себестоимость готовой продукции [7, с. 430].

Экономическая эффективность управления оборотными средствами оценивается через систему показателей, включающих коэффициенты оборачиваемости активов, запасов и дебиторской задолженности, коэффициенты ликвидности, а также показатели рентабельности (рентабельность активов и рентабельность продаж). Увеличение коэффициентов оборачиваемости при сохранении или улучшении показателей ликвидности свидетельствует об оптимизации управления оборотными средствами и повышении экономической эффективности деятельности компании [8].

Ключевым аспектом управления оборотными средствами является анализ их структуры. Оборотные активы складываются из запасов (сырье, полуфабрикаты, незавершенное производство, готовая продукция), дебиторской задолженности, денежных средств и краткосрочных финансовых вложений [9, с. 177].

В производственных компаниях особое внимание уделяется управлению запасами, поскольку они нередко составляют значительную долю оборотных активов [10]. Однако для АО «СПЗ» как компании, специализирующейся на производстве специфической высокотехнологичной продукции на основе индивидуальных заказов, структура оборотных активов может существенно варьироваться в зависимости от фазы выполнения контрактов, от этапа производственного цикла и условий финансирования со стороны заказчиков.

Анализ оборотных активов (рис. 1) показывает, что за период с 2010 по 2024 г. объем оборотных активов АО «СПЗ» увеличился с 278021 тыс. р. до 1505177 тыс. р. (в 5,4 раза). Этот рост отражает как расширение масштабов операционной деятельности компании, так и трансформацию структуры активов в ответ на изменение заказной базы и конъюнктуры рынков сбыта. Темпы прироста оборотных активов не были равномерными. Так, в 2023–2024 годах произошел резкий скачок объемов оборотных активов, главным образом за счет роста дебиторской задолженности и денежных средств.

Эконометрический анализ взаимосвязи между оборотными активами и заемным капиталом выявил наличие сильной прямой линейной зависимости. Однако предварительное исследование показало, что в данных присутствуют структурные переломы (в 2022–2024 гг.). Для учета этих особенностей была разработана регрессионная модель со структурными переменными.

Рис. 1. Динамика оборотных активов и заемного капитала АО «СПЗ» за 2010–2024 гг. Источник: составлено авторами по [11]

Анализ проводился с использованием метода наименьших квадратов (OLS) в программном обеспечении Gretl. Исследуемая модель имеет следующую спецификацию (1):

, (1)

, (1)

где g_OA – логарифмические темпы прироста оборотных активов (%);

g_ZK – логарифмические темпы прироста заемного капитала (%);

D_2022 – бинарная переменная, принимающая значение 1 для периода 2022–2024 гг. и 0 для периода 2011–2021 гг.;

D_2022 × g_ZK – переменная взаимодействия, позволяющая учесть изменение чувствительности оборотных активов к заемному капиталу в период структурной трансформации;

β0 – коэффициент чувствительности оборотных активов к заемному капиталу в период стабильности (2011–2021 гг.), показывает, на сколько процентов возросли оборотные активы при однопроцентном росте заемного капитала в этот период;

β1 – величина структурного сдвига в периоде трансформации (2022–2024 гг.), отражающая независимое воздействие на прирост оборотных активов, не объясняемое динамикой заемного капитала (например, изменение стратегии накопления запасов и дебиторской задолженности);

β2 – изменение наклона, показывающее, на какую величину модифицируется чувствительность β0 в 2022–2024 гг. (итоговый коэффициент при g_ZK в этом периоде составляет β0 + β2).

ε – остатки регрессии.

Такая спецификация позволяет разграничить два режима функционирования: стабильный период (2011–2021 гг.) с базовым коэффициентом β0 и период структурной трансформации (2022–2024 гг.) с модифицированным коэффициентом (β0 + β2).

Переход к логарифмическим темпам прироста вместо исходных временных рядов в уровнях имеет решающее методологическое значение. Предварительная диагностика исходных временных рядов выявила риск ложной регрессии при использовании нестационарных переменных в уровнях. Использование логарифмических приростов (первых разностей логарифмов) исключает эту проблему при условии, что исходные ряды являются нестационарными процессами первого порядка.

Перед построением модели были проведены расширенный тест Дики-Фуллера (ADF-тест) и KPSS-тест на стационарность исходных временных рядов в уровнях OA и ЗK.

ADF-тест (Augmented Dickey-Fuller) проверяет нулевую гипотезу H0 о наличии единичного корня (нестационарность) путем оценки регрессии по формуле (2):

(2)

(2)

где Δyt, Δyt–1, Δyt–2, …, Δyt–p – изменения переменной y в периодах t, t–1, t–2, …, t–p соответственно;

α – константа;

γ – ключевой коэффициент ADF-теста (показывает, насколько сильно текущее изменение зависит от предыдущего значения);

Δyt–1 – значение переменной в предыдущем периоде;

δ1, δ2, …, δp – коэффициенты при запаздывающих разностях;

εt – остаток (ошибка) регрессии в периоде t.

Нулевая гипотеза H0: γ = 1 соответствует ситуации нестационарного временного ряда (единичный корень присутствует). Она проверяется против альтернативной гипотезы H1, предполагающей, что |γ| < 1 и временной ряд стационарен (единичный корень отсутствует). Далее рассчитывается тестовая статистика τ, которая представляет собой отношение γ к его стандартной ошибке. Если тестовая статистика τ менее отрицательна, чем критическое значение, нулевая гипотеза не отвергается [12]. Для ADF с константой (объем выборки n < 25) критические значения составляют: при уровне значимости 1% = −3,724; при уровне значимости 5% = −2,986; при уровне значимости 10% = −2,633.

KPSS-тест использует противоположную ADF-тесту логику – H0 предполагает стационарность ряда. Значения статистики критерия ниже критических значений указывают на стационарность, и наоборот, если статистика критерия превышает критическое значение, нулевая гипотеза о стационарности отвергается. Критические значения для KPSS-теста с константой составляют 0,362 (при уровне значимости в 10%), 0,463 (при уровне значимости в 5%), 0,678 (при уровне значимости в 1%). KPSS-тест особенно полезен при наличии структурных разломов в данных, так как демонстрирует большую мощность в таких условиях по сравнению с ADF-тестом [12].

Результаты ADF-теста показали, что для OA тестовая статистика τ = 0,647, а для ЗK τ = −1,681. Оба значения менее отрицательны, чем критическое значение при 10% уровне значимости (−2,633), что указывает на невозможность отвергнуть нулевую гипотезу о наличии единичного корня. Таким образом, по критериям ADF-теста оба исходных ряда классифицируются как нестационарные процессы первого порядка.

По KPSS-тесту для ОА тестовая статистика равна 0,433, для ЗK – 0,444. Обе статистики находятся между критическими значениями 10% и 5%, что указывает на пограничное положение. Иными словами, по KPSS-тесту нулевая гипотеза о стационарности отвергается на 10% уровне значимости, но не отвергается на 5% уровне.

Такое противоречие между результатами ADF и KPSS характерно для временных рядов, содержащих структурные разломы: ADF-тест интерпретирует структурный разлом как нестационарность, тогда как KPSS-тест указывает на относительную стационарность рядов, обусловленную их ограниченной тренд-стационарностью в рамках наблюдаемого периода.

Для проверки наличия долгосрочной равновесной связи между исходными рядами в уровнях (OA и ЗK) и возможности избежать ложной регрессии за счет коинтеграции был применен двухшаговый метод Энгла-Грэнджера. Этот метод подтвердил, что исходные ряды не коинтегрированы, поэтому необходимо их дифференцирование. Так, коэффициент первоначальной автокорреляции остатков rho = −0,701 (сильная отрицательная автокорреляция), что типично для ложной регрессии.

Отсутствие коинтеграции подтверждает, что долгосрочного равновесного соотношения между переменными не существует, поэтому для рядов в исходных уровнях высок риск ложной регрессии. Переход к первым разностям логарифмов устраняет эту проблему. По фундаментальному свойству интегрированных процессов первые разности нестационарных переменных всегда являются стационарными процессами. Иными словами, g_OA и g_ZK теоретически должны быть стационарны. Но, несмотря на теоретическую гарантию стационарности, была проведена диагностическая проверка преобразованных рядов с использованием двух дополняющих тестов: ADF-теста и KPSS-теста.

После преобразования данных в логарифмические приросты результаты тестирования стационарности улучшились. ADF-тест показал, что для g_OA тестовая статистика τ = −1,291, а для g_ZK τ = −2,875. Таким образом, для g_OA нулевая гипотеза не отвергается, что указывает на нестационарность переменной. В то же время тестовая статистика для g_ZK находится между критическими значениями 10% и 5% уровней, указывая на условную стационарность g_ZK.

По KPSS-тесту для g_OA статистика = 0,404 (критическое значение при уровне значимости 10% = 0,362, при уровне значимости 5% = 0,463), что говорит о пограничном положении. Для g_ZK статистика = 0,278, что ниже критического значения даже при уровне значимости в 10% (0,362), таким образом, стационарность ряда четко подтверждена.

Противоречие между результатами тестов ADF и KPSS не свидетельствует о проблеме преобразования данных, а отражает чувствительность различных тестов к структурным разломам и малому объему выборки. По KPSS-тесту, который демонстрирует большую мощность при наличии структурных разломов, обе преобразованные переменные могут быть приняты как стационарные или условно стационарные, соответствуя теоретическому ожиданию.

Остатки модели проверены на стационарность с использованием тех же двух тестов. ADF-тест показал τ = −1,736 (находится выше критических значений), однако KPSS-тест дал статистику 0,1347, что существенно ниже критического значения 0,362 (на 10% уровне) и четко подтверждает стационарность остатков. Как и для переменных модели, при наличии структурных разломов в данных результаты KPSS-теста являются более надежными. Они четко подтверждают, что остатки образуют стационарный процесс, что необходимо и достаточно для валидности стандартных тестов на значимость коэффициентов и соблюдения классической предпосылки о случайных остатках.

На основе проведенного анализа получено следующее уравнение регрессионной модели (3):

(3)

(3)

Таблица 1

Результаты оценки регрессионной модели

|

Переменная |

Коэффициент |

Стандартная ошибка |

t-статистика |

p-значение |

|

g_ZK |

0,91974 |

0,0645 |

14,26 |

1,94 × e-8 |

|

D_2022 |

45,3999 |

1,3444 |

33,77 |

1,84 × e-12 |

|

D_2022 × g_ZK |

−0,674456 |

0,0885 |

−7,62 |

1,04 × e-5 |

|

R2 = 0,9740 |

||||

|

Adj. R2 (скорректированный R2) = 0,9693 |

||||

|

F-статистика = 634,08 |

||||

|

P-value (F) = 1,34 × e-12 |

||||

|

S.E. (стандартная ошибка регрессии) = 5,427 |

||||

Примечание: составлено авторами на основе полученных данных в ходе исследования.

Таблица 2

Диагностика остатков модели

|

Тест |

Интерпретация теста [12] |

Результаты |

Критическое значение |

Вывод |

|

Тест Харке- Бера |

Если тестовая статистика χ2 меньше критического значения χ2 (2) и p-значение > 0,05, то остатки нормальны |

χ2 = 0,454 p = 0,797 |

χ2 (2) = 5,991 p = 0,05 |

Остатки нормальны |

|

Тест Бройша- Пагана |

Если тестовая статистика LM меньше критического значения χ2 (n), где n – число регрессоров в модели (не считая константы), и p-значение > 0,05, то гомоскедастичность подтверждена |

LM = 2,999 p = 0,392 |

χ2 (3) = 7,815 p = 0,05 |

Гомоскедастичность подтверждена |

|

Тест Уайта |

Если тестовая статистика TR2 (LM-статистика) меньше критического значения χ2 (k), где k – число регрессоров во вспомогательной регрессии, и p-значение > 0,05, то гомоскедастичность подтверждена |

TR2 = 4,635 p = 0,462 |

χ2 (5) = 11,070 p = 0,05 |

Гомоскедастичность подтверждена |

|

Критерий Дарбина- Уотсона |

Если тестовая статистика DW находится в интервале (dU, 4 – dU), где dU – верхнее критическое значение, то автокорреляция отсутствует. При DW < dL, где dL – нижнее критическое значение, имеет место положительная автокорреляция. При DW > (4 – dL) – отрицательная автокорреляция. Интервалы [dL; dU] и [(4–dU); (4–dL)] – зона неопределенности |

DW = 1,558 |

dL = 0,767, dU = 1,779 (уровень значимости α = 0,05) dL = 0,547, dU = 1,490 (уровень значимости α = 0,01) |

Автокорреляция отсутствует при уровне значимости α = 0,01 (при уровне значимости α = 0,01 – зона неопределенности) |

|

Тест Бройша- Годфри |

Если p-значение > 0,05, то автокорреляция отсутствует |

p = 0,394 (1 порядок) p = 0,707 (4 порядок) |

p = 0,05 |

Автокорреляция до 4 порядка отсутствует |

Примечание: составлено авторами на основе полученных данных в ходе исследования.

Построенная модель демонстрирует высокое качество аппроксимации. Коэффициент детерминации R2 = 0,9740 указывает на объяснение 97,4% вариации оборотных активов. F-статистика = 634,08 (P-Value (F) = 1,34 × e-12) свидетельствует о высокой статистической значимости модели. Все три коэффициента статистически значимы на уровне 0,001 (табл. 1).

В периоде стабильности (2011–2021 гг.) каждый процентный пункт роста заемного капитала ассоциируется с приростом оборотных активов на 0,92%. В 2022–2024 гг. произошло качественное изменение этой зависимости: эффективность конверсии заемного капитала в оборотные активы снизилась, поскольку заемный капитал в этот период был направлен преимущественно на финансирование внеоборотных активов. В то же время прирост оборотных активов дополнительно определяется структурным скачком (+45,4%), связанным с накоплением запасов и дебиторской задолженности на фоне расширения контрактной базы.

Далее была проведена развернутая диагностика остатков по всем ключевым предпосылкам OLS (табл. 2). Анализ табл. 2 показывает, что все диагностические тесты подтверждают адекватность спецификации модели. Остатки не выявляют признаков автокорреляции (даже на расширенных лагах), гетероскедастичности или условной гетероскедастичности.

Анализ соответствия фактических и предсказанных значений g_OA по годам (табл. 3) выявил систематические отклонения в отдельные периоды. Так, наиболее значительные отклонения наблюдаются в 2015 и 2016 годах, когда фактический прирост оборотных активов оказался существенно ниже прогнозированного (остатки −9,35 и −7,37 п.п. соответственно). Основная причина отклонений – кризис, вызванный санкциями 2014 года. В условиях этого кризиса компания впервые инвестировала в краткосрочные финансовые вложения и начала сокращать запасы, при этом наращивая заемный капитал. Эта разнонаправленность показателей и привела к отклонениям прогнозных значений от фактических.

Таблица 3

Сравнение фактических и предсказанных значений модели

|

Год |

Фактическое g_OA |

Предсказанное g_OA |

Остатки |

|

2011 |

19,27 |

19,19 |

0,0780 |

|

2012 |

7,31 |

5,03 |

2,2841 |

|

2013 |

-33,68 |

-32,09 |

-1,5930 |

|

2014 |

-1,26 |

-0,11 |

-1,1574 |

|

2015 |

-0,02 |

9,34 |

-9,3522 |

|

2016 |

-5,99 |

1,38 |

-7,3669 |

|

2017 |

0,92 |

0,70 |

0,2242 |

|

2018 |

22,62 |

17,63 |

4,9949 |

|

2019 |

-1,23 |

-5,83 |

4,5964 |

|

2020 |

-3,39 |

-7,19 |

3,8002 |

|

2021 |

-9,20 |

-9,29 |

0,0901 |

|

2022 |

69,30 |

61,33 |

7,9729 |

|

2023 |

56,27 |

63,20 |

-6,9242 |

|

2024 |

47,97 |

49,01 |

-1,0487 |

Примечание: составлено авторами на основе полученных данных в ходе исследования.

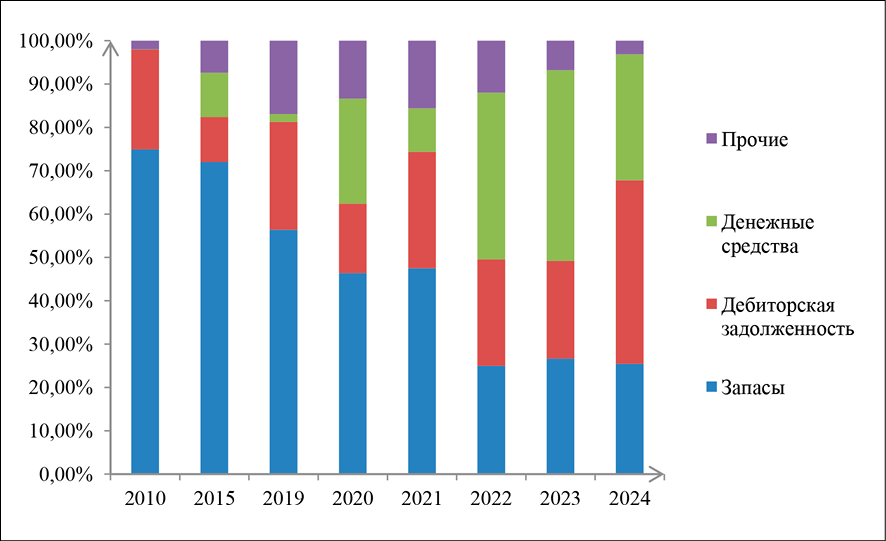

В последующие годы доля запасов продолжила снижаться (рис. 2), но одновременно возросла доля дебиторской задолженности. Этот сдвиг отражал стратегическую переориентацию компании на выполнение крупных индивидуальных контрактов с ключевыми отраслями промышленности, где преобладают специфические условия финансирования с длительным циклом расчетов, высокий удельный вес авансирования заказчиками.

Особенно существенные изменения произошли в 2022–2024 годах. В период с 2022 по 2024 год абсолютный объем запасов увеличился с 132644 до 382807 тыс. р., то есть почти втрое. В то же время дебиторская задолженность выросла с 130364 до 637918 тыс. р., то есть в 4,9 раза, а денежные средства увеличились с 204128 до 437262 тыс. р. Эти изменения указывают на качественный сдвиг в операционной модели компании, связанный с освоением новых рынков, расширением заказной базы и, возможно, оптимизацией условий финансирования и расчетов с контрагентами.

Рис. 2. Структура оборотных активов АО «СПЗ» за 2010–2024 гг. Источник: составлено авторами по [11]

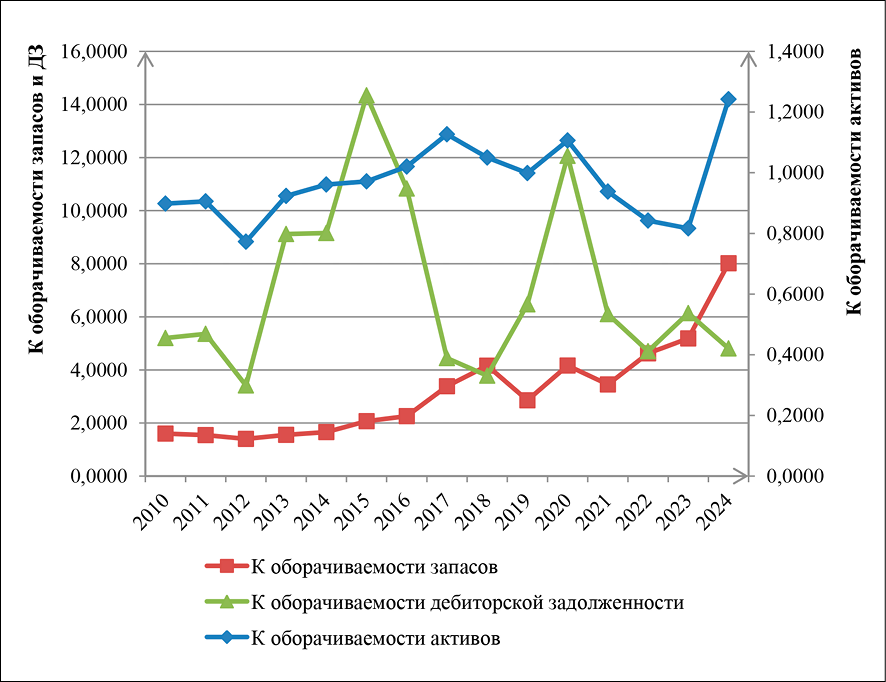

Рис. 3. Коэффициенты оборачиваемости АО «СПЗ» в динамике за 2010–2024 гг. Источник: составлено авторами по [11]

Детальный анализ структуры запасов показывает, что в составе запасов преобладают материалы, готовая продукция и полуфабрикаты собственного производства. В 2024 году доля материалов в общем объеме запасов составила 58,8 %, готовой продукции – 23,4 %, полуфабрикатов – 17,2 %. Увеличение доли материалов в последние два года свидетельствует о подготовке производства к выполнению крупных контрактов и попытке минимизировать производственные риски через накопление стратегических запасов.

Далее рассмотрим показатели оборачиваемости АО «СПЗ» (рис. 3). Различные виды активов имеют разную оборачиваемость. Так, коэффициент оборачиваемости активов характеризует эффективность использования всех активов компании и рассчитывается как отношение выручки к общей величине активов [13]. За период 2010–2024 годов этот коэффициент демонстрировал волатильность, колеблясь в диапазоне от 0,77 (2012 год) до 1,24 (2024 год). Последнее значение является максимальным за всю историю наблюдений, что указывает на значительное улучшение эффективности использования активов. В среднем за весь период коэффициент составляет 0,98, что свидетельствует о том, что компания генерирует выручку, приблизительно равную среднегодовому объему активов.

Коэффициент оборачиваемости запасов показал явный тренд к улучшению. Если в 2010 году этот показатель составлял 1,60 оборота в год, то к 2024 году он возрос до 8,02 оборотов. Особенно ярко этот рост проявился в 2017–2024 гг.: за этот период коэффициент увеличился с 3,39 до 8,02 оборотов. Такое улучшение свидетельствует о том, что компания оптимизировала управление материально-сырьевыми запасами, сократила время производственного цикла и перешла на более гибкую систему управления цепочками поставок. Эта тенденция позитивна для операционной эффективности, однако важно, чтобы сокращение запасов не приводило к дефицитам и срывам поставок.

Коэффициент оборачиваемости дебиторской задолженности показал противоположный тренд. В 2010 году этот коэффициент составлял 5,20 оборотов в год, то есть дебиторская задолженность оборачивалась чуть более, чем за два месяца. К 2024 году коэффициент снизился до 4,81 оборотов, означая, что период расчетов вырос до 76 дней. Это увеличение периода расчетов является результатом изменения условий контрактации с ключевыми заказчиками. Хотя это негативно сказывается на скорости оборачиваемости оборотных средств, такие условия являются необходимыми для расширения контрактной базы компании.

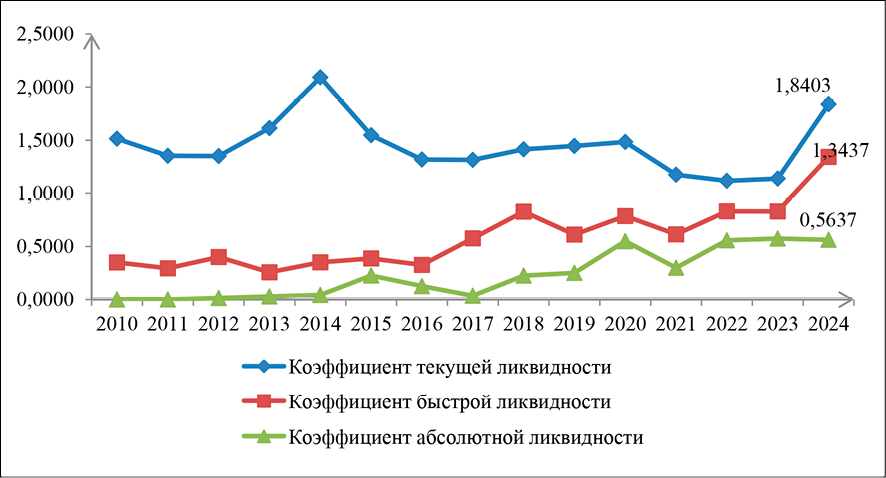

Рис. 4. Коэффициенты ликвидности АО «СПЗ» в динамике за 2010–2024 гг. Источник: составлено авторами по [11]

Наконец, анализ коэффициентов ликвидности (рис. 4) свидетельствует о том, что компания поддерживает адекватный уровень ликвидности. Коэффициент текущей ликвидности показывает, достаточно ли у экономического субъекта оборотных активов, которые могут быть использованы им для погашения краткосрочных обязательств [14, с. 67]. Этот коэффициент колебался в диапазоне от 1,12 (2022 год) до 2,09 (2014 год), составляя в среднем 1,41. В 2024 году коэффициент текущей ликвидности равен 1,84, что указывает на способность организации погасить краткосрочные обязательства за счет оборотных активов.

Коэффициент быстрой ликвидности вычисляется как отношение наиболее ликвидных активов (денежные средства, дебиторская задолженность, краткосрочные финансовые вложения) к краткосрочным обязательствам [14, с. 66]. Этот коэффициент возрос с 0,35 в 2010 году до 1,34 в 2024 году, что свидетельствует об улучшении способности компании погашать текущие обязательства без реализации запасов. Особенно значительный рост этого показателя произошел в 2022–2024 гг., когда коэффициент увеличился с 0,83 до 1,34. Это говорит о том, что компания целенаправленно накапливала высоколиквидные активы (дебиторскую задолженность и денежные средства) для обеспечения финансовой гибкости.

Коэффициент абсолютной ликвидности рассчитывается как отношение денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных обязательств [15, с. 45]. Можно заметить, что коэффициент абсолютной ликвидности значительно вырос за рассматриваемый период, что связано с появлением у компании с 2015 года краткосрочных финансовых вложений, а также многократным ростом объема денежных средств (со 165 тыс. р. в 2010 году до 437262 тыс. р. в 2024 году).

На основе проведенного анализа были разработаны следующие рекомендации по оптимизации управления оборотными средствами АО «СПЗ» для повышения экономической эффективности:

1. Прогностическую модель зависимости оборотных активов от заемного капитала, построенную в ходе исследования, можно применять на практике для краткосрочного планирования. При этом следует учитывать ее следующие ограничения:

‒ малая выборка (n=14) ограничивает надежность долгосрочных экстраполяций, поэтому желательно добавлять новые данные в модель по мере их появления;

‒ модель хуже работает в начале структурной трансформации ОА;

‒ модель требует переоценки, если в будущем произойдут новые качественные изменения в операционной модели компании;

‒ модель предполагает линейность в логарифмических приростах и при очень больших скачках (более 100 % прироста за год) может давать неадекватные прогнозы;

‒ модель может быть применима только в контексте специфических характеристик АО «СПЗ».

2. Структуру оборотных активов следует выстраивать с ориентацией на специфику контрактной базы. Для долгосрочных индивидуальных контрактов с заказчиками из ключевых отраслей экономики (атомной, нефтегазовой) целесообразно увеличивать долю дебиторской задолженности и денежных средств в структуре оборотных активов, поскольку эти активы обеспечивают финансирование длительного производственного цикла. В то же время рекомендуется поддерживать коэффициент оборачиваемости запасов в диапазоне 6–7 оборотов в год, что обеспечит баланс между минимизацией затрат на хранение и достаточностью материально-сырьевого обеспечения. Текущее значение в 8,02 оборота является высоким и может быть снижено путем создания стратегических запасов материалов с целью снижения операционных рисков.

3. Управление периодом оборачиваемости дебиторской задолженности должно осуществляться в контексте конкурентных требований. Период оборачиваемости дебиторской задолженности вырос с 70 дней в 2010 году до 76 дней в 2024 году. Это увеличение является следствием изменения условий контрактации с ключевыми заказчиками. Однако компании следует рассмотреть возможность внедрения системы ранних платежей, предусматривающей дополнительные скидки при оплате в установленные сроки, а также использование инструментов факторинга для отдельных крупных контрактов с целью ускорения поступления денежных средств. Это особенно актуально в условиях высоких процентных ставок на финансирование. При этом необходимо обеспечить баланс между стимулированием досрочных платежей и сохранением конкурентоспособности на рынке.

4. Необходимо поддержание адекватного уровня текущей ликвидности с учетом растущих масштабов деятельности компании. Коэффициент текущей ликвидности в 2024 году достиг 1,84, что выше исторического среднего уровня (1,41) и указывает на хорошее финансовое положение АО «СПЗ». Рекомендуется поддерживать этот коэффициент в диапазоне 1,5–2, что обеспечит достаточный запас ликвидности без избыточного отвлечения средств.

5. Развитие системы прогнозирования прибыльности на основе показателей оборачиваемости активов. Коэффициент оборачиваемости активов может служить опережающим индикатором изменения рентабельности. В 2024 году этот коэффициент достиг максимального значения 1,24, в то время как рентабельность активов выросла до 39,75 %. Рекомендуется разработать систему раннего оповещения, которая отслеживала бы динамику коэффициента оборачиваемости активов и рентабельности по кварталам, позволяя компании быстро реагировать на изменения в эффективности управления активами.

Заключение

Проведенный анализ динамики, структуры и эффективности управления оборотными средствами АО «Саранский приборостроительный завод» выявил существенные позитивные изменения, которые произошли в компании за период 2010–2024 годов. Вместе с тем, выявленные систематические отклонения модели в отдельные периоды указывают на необходимость применения дифференцированного подхода к прогнозированию. Разработанные рекомендации по оптимизации управления оборотным капиталом, включающие дифференцированное применение прогностической модели, оптимизацию структуры активов, управление периодом расчетов и поддержание адекватной ликвидности, должны способствовать дальнейшему повышению экономической эффективности деятельности компании.

Conflict of interest

Acknowledgements

Financing

Библиографическая ссылка

Потапов Д.С., Морозова Г.В. ОПТИМИЗАЦИЯ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ КАК ИНСТРУМЕНТ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВЕННОЙ КОМПАНИИ // Вестник Алтайской академии экономики и права. 2026. № 1. С. 71-82;URL: https://vaael.ru/en/article/view?id=4468 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4468