Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DEFINING FINANCIAL LITERACY: A RETROSPECTIVE OF RUSSIAN AND FOREIGN PERSPECTIVES

Введение

Динамичные трансформации цифровой экономики и финансового рынка обусловливают необходимость переосмысления и уточнения концепции финансовой грамотности. В классическом понимании она сводится к компетенции индивида в области управления личными финансами и принятия рациональных финансовых решений. Однако цифровизация всех сфер экономической деятельности, появление новых финансовых инструментов и платформ, а также рост киберрисков и информационной асимметрии существенно трансформируют требования к компетенциям современного экономического субъекта.

Современная цифровая экономика, основанная на использовании информационных технологий, предполагает активное применение электронных платежей, онлайн-банкинга, инвестиционных платформ и других цифровых сервисов. Это расширяет возможности управления личными и корпоративными финансами, но одновременно предъявляет новые требования к знаниям, навыкам и ответственному поведению участников рынка. В этих условиях финансовая грамотность уже не ограничивается базовыми знаниями о планировании бюджета и сбережениях, а включает умение ориентироваться в цифровых продуктах, оценивать риски, защищать свои права и обеспечивать информационную безопасность. Следовательно, необходимо сформулировать актуальное определение, наиболее полно отражающее понятие финансовой грамотности в современных реалиях.

Финансовая грамотность в цифровой экономике способствует не только индивидуальному благополучию, но и устойчивости всей финансовой системы, снижая уровень закредитованности, повышая сбережения и инвестиционную активность населения. Таким образом, пересмотр и уточнение понятия финансовой грамотности позволяет сделать образовательные, государственные и корпоративные инициативы более эффективными, повысить защищённость граждан и обеспечить их успешную интеграцию в цифровую экономику.

С учетом вышеизложенного, целью настоящего исследования является создание актуального определения финансовой грамотности населения, с учетом современных реалий, что поможет в дальнейшем моделировать аспекты понятия.

Для реализации указанной цели в работе последовательно решается ряд взаимосвязанных задач:

1. Осуществить ретроспективный сравнительный анализ трактовок понятия «финансовая грамотность» в отечественных и зарубежных источниках.

2. На основе анализа разработать структурированную модель данного понятия, провести его двухуровневую триадическую дешифровку и концептуально расширить модель за счёт актуального компонента.

3. Сформулировать уточнённое определение финансовой грамотности на базе новой четырёхфакторной модели и наметить перспективные направления для последующих исследований.

Формирование выборки литературных источников для определений понятия «финансовая грамотность» осуществлялось в несколько этапов с применением комбинированной поисковой стратегии. На первом этапе был проведён поиск в российских и зарубежных наукометрических базах данных, а также в специализированных коллекциях документов международных организаций. Глубина поиска охватывала период с 2000 по 2025 гг., что позволило зафиксировать момент стандартизации понятия и проследить трансформацию до трактовок 2024–2025 гг. Приоритет отдавался публикациям, показывающим смену направлений в понимании финансовой грамотности. Наличие прямой дефиниции «финансовая грамотность» либо развёрнутого концептуального описания, позволяющего реконструировать авторскую трактовку, являлось содержательным критерием отбора литературы.

Следует отметить, что концептуальное осмысление финансовой грамотности началось задолго до её первой официальной фиксации Организацией экономического сотрудничества и развития (ОЭСР) в 2005 году. Так, Витт Л. А. определял финансовую грамотность как «способность читать, анализировать, управлять и сообщать о личных финансовых условиях, которые влияют на материальное благополучие» [1].

Некоторые ученые давали определение понятию с точки зрения знаний, например, Дэйнс С. и Хаберман Х. заимствовали общее определение «грамотности» у П. Грэма [2] и описали финансовую грамотность как способность «интерпретировать, общаться, вычислять, вырабатывать независимые суждения и предпринимать действия, вытекающие из этих процессов, чтобы процветать в сложном финансовом мире» [3].

Итак, первое официальное определение понятия «финансовая грамотность» на международном уровне было дано Организацией экономического сотрудничества и развития (ОЭСР) в 2005 году. Согласно подходу ОЭСР, «финансовая грамотность – это комбинация финансовой осведомленности, знаний, навыков, установок и поведения, необходимая для принятия осознанных финансовых решений и достижения индивидуального финансового благополучия» [4]. Это определение легло в основу большинства национальных и международных программ по повышению финансовой грамотности и используется в исследованиях, образовательных курсах и государственных стратегиях.

Чуть позже, в 2009 году, в исследовании Овичнникова М. указано, что всемирный банк дает даже более краткое определение понятию. Финансовая грамотность – это «способность человека принимать обоснованные решения по использованию и управлению своими деньгами» [5]. В определении делается акцент на практической способности принимать решения, связанные с личными финансами, без детализации компонентов данных решений.

Таким образом, на первоначальном этапе 2005–2015 гг. зарубежный дискурс формировал понимание финансовой грамотности преимущественно как инструментальной компетенции, направленной на применение знаний для достижения личного финансового благополучия. В России же системная работа в этой сфере активизировалась несколько позднее. Согласно исследованию Галишникова Е.В. отправной точкой стал запуск в 2011 году совместного проекта Минфина России и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования», ознаменовавший начало формирования государственного подхода к этой проблематике [6].

Финансовая грамотность как научная и социально-экономическая категория прошла значительную эволюцию в своей трактовке – от узкого понимания как совокупности знаний о финансовых продуктах до комплексной системы, интегрирующей когнитивные, поведенческие и ценностные компоненты. В настоящее время в научной литературе сформировался консенсус относительно многомерности и междисциплинарного характера данного понятия.

Ранние подходы, в том числе характерные для начала 2000-х годов, часто сводили финансовую грамотность к базовым знаниям в области финансов: пониманию принципов сбережения, кредитования, инвестирования и страхования [7, 8]. Однако дальнейшие исследования показали ограниченность такого взгляда. Как отмечают Бровкина Н.Е., Ризванова И.А. финансовая грамотность не ограничивается владением знаниями, а представляет собой систему отношений, объединяющую образовательную, социальную, ментальную и материальную составляющие [9].

Важным направлением теоретического осмысления стало уточнение соотношения финансовой грамотности со смежными концепциями, т.е. финансовым образованием финансовой культурой. Хижная А. В., Назарова А. Н., Назарова Е. Н. анализируют взаимосвязь этих понятий, показывая, что финансовое образование выступает институционализированным процессом передачи знаний, финансовая грамотность – их личностным усвоением и способностью применять, а финансовая культура – более широким контекстом социальных норм, ценностей и поведенческих практик в финансовой сфере [10]. Подобную иерархию поддерживают и другие исследователи, рассматривая грамотность как элемент культуры, формирующийся под влиянием образования [11].

Материалы и методы исследования

Для достижения поставленной цели автором используется сравнительный метод, с помощью которого было изучено понятие «финансовая грамотность», данное разными авторами в ретроспективе. Для моделирования был использован метод двухуровневой триадической дешифровки понятия [12,13]. Данный метод представляет собой структурированную двухэтапную процедуру. На первом этапе сущность исследуемого понятия раскрывается через три ключевые, взаимодополняющие категории. На втором этапе каждая из этих категорий, в свою очередь, детализируется через свою собственную триаду соподчинённых элементов. В результате применения этой процедуры формируется многоуровневая модель, системно отражающая внутреннюю структуру, основные атрибуты и связи изучаемого объекта. Полученная структура позволила определить необходимый и достаточный комплект признаков, что послужило основой для построения точного и содержательного научного определения понятия. Далее в статье был использован метод концептуального расширения. Этот метод позволил сохранить логическую последовательность и преемственность научных представлений, одновременно продвигая развитие концептуального аппарата путем адаптации к изменяющимся условиям и новым вызовам. Он широко применяется в социальных науках, философии, психологии и других дисциплинах, где ключевую роль играет точность и полнота понятийного аппарата.

Результаты исследования и их обсуждение

В статье изучены работы ученых и исследователей в области финансовой грамотности в разные периоды, а также проведена оценка точности формулировок понятия «финансовая грамотность». В 2005–2015 годах как в России, так и за рубежом, под финансовой грамотностью понимали не только наличие знаний о финансах, но и способность применять их на практике для принятия эффективных решений, планирования и обеспечения личного благополучия.

Ряд определений российских исследователей понятия «финансовая грамотность», представлен в таблице 1, также в ней проведено исследование ключевого элемента понятия, характерного для того периода времени.

Таблица 1

Определение финансовой грамотности, данные российскими учеными

|

Автор |

Год |

Определение |

Ключевой элемент |

|

Кузина О. Е. |

2009 |

«Знание о финансовых институтах и предлагаемых ими продуктах, а также умение их использовать и понимание последствий своих действий» [14] |

Знания о финансовых продуктах и умение использовать их |

|

Рыжановская Л. Ю. |

2010 |

«Способность принимать осознанные решения в отношении использования личных финансовых ресурсов» [15] |

Осознанное принятие решений по управлению финансовыми ресурсами |

|

Бровкина Н. Е., Ризванова И. А. |

2022 |

«В исследовании дефиниции «финансовая грамотность», которая рассматривается как система или совокупность определенных элементов овладения гражданами финансовой грамотностью» [9] |

Системный подход или совокупность элементов |

|

Сенченков Н. П. Цыганкова А. Н. |

2021 |

«Финансовая грамотность – это результат финансового обучения, выраженный в способности человека к рациональным действиям в экономической жизни для обеспечения собственного благополучия» [16] |

Результат обучения, ориентированный на рациональные действия |

|

Джуха, В. М., Федоренко В. В. |

2025 |

«Финансовая грамотность как инструмент рационального управления личными финансовыми ресурсами» [17] |

Инструмент рационального управления |

|

Кузнецов, Н. Г., Самыгин С. И., Бохан К. А. |

2024 |

«Навыки управления денежными средствами, которое оказывает прямое влияние на финансовое благополучие и общий уровень жизни» [18] |

Навыки управления, которые влияют на благополучие |

Источник: составлено автором на основе полученных данных в ходе исследования.

Таблица 2

Анализ основных аспектов определения понятия «финансовая грамотность» в России и за рубежом на 2025 год

|

Критерий |

Россия |

Зарубежные страны |

|

Основной акцент |

Практика, защита, стрессоустойчивость, финансовая культура |

Поведение, адаптивность, цифровые навыки, самостоятельность |

|

Включение психологических аспектов |

Да, снижение тревожности, уверенность в будущем |

Реже, основной упор на поведение и знания |

|

Роль цифровых технологий |

Вспомогательный элемент |

Один из ключевых компонентов |

|

Влияние на общество |

Повышение качества жизни, экономическая стабильность |

Устойчивое развитие, снижение финансовых рисков |

|

Официальные документы |

Стратегия до 2030 года, образовательные стандарты |

Стандарты ОЭСР, отчёты Минфина США, рекомендации FINRA |

Источник: составлено автором на основе полученных данных в ходе исследования

Анализ эволюции определений финансовой грамотности в российской науке демонстрирует переход от узкого понимания категории как совокупности знаний и умений, например у Кузиной О.Е., Рыжановской Л.Ю. к более комплексным и системным трактовкам. В современных работах 2021–2025 гг. финансовая грамотность рассматривается как результат обучения, инструмент рационального управления личными финансами и система навыков, непосредственно влияющая на финансовое благополучие. Это отражает тенденцию к интеграции поведенческих, практико-ориентированных и ценностных компонентов в структуру данного понятия.

В таблице 2 приведем сравнение современного зарубежного и российского подхода к определению «финансовой грамотности» по таким критериям как основной акцент, психологический аспект, роль цифровых технологий, влияние на общество и основной регулирующий документ.

Таким образом, на сегодняшний день, в российских определениях подчёркивается роль финансовой грамотности в снижении стресса, формировании уверенности и повышении качества жизни. В официальных документах, например, в Стратегии повышения финансовой грамотности до 2030 года, финансовая грамотность включается в более широкое понятие финансовой культуры, охватывающее ценности, установки и поведенческие модели. Российская стратегия акцентирует внимание на необходимости обучения финансовой грамотности с детства до взрослого возраста, интеграции в образовательные программы и массовых просветительских проектах. Зарубежные определения чаще подчёркивают не только знания и навыки, но и устойчивое финансовое поведение, способность адаптироваться к меняющимся экономическим условиям, долгосрочное планирование и управление рисками. Современные зарубежные трактовки включают необходимость владения цифровыми финансовыми сервисами и понимания новых финансовых технологий. В США и странах ОЭСР финансовая грамотность связывается с ответственным принятием решений, самостоятельностью в управлении финансами и минимизацией финансовых ошибок.

В 2025 году российские определения больше акцентируют внимание на практической пользе, защите, психологической устойчивости и формировании финансовой культуры, тогда как зарубежные подходы делают упор на поведенческие аспекты, самостоятельность, адаптивность и цифровые навыки. Оба подхода сходятся в признании комплексного характера финансовой грамотности, но различаются в деталях и приоритетах.

Для уточнения определения «финансовая грамотность» используем метод двухуровневой триадической дешифровки понятия. В научной практике метод двухуровневой триадической дешифровки применяется для конструирования дефиниций в различных областях, включая экономику, и позволяет вывести ясные и обоснованные определения исследуемых категорий с комплексным учетом их многогранной природы [12, 13]. Такой подход позволяет получить развернутое, структурированное и современное определение финансовой грамотности, отражающее её многокомпонентный характер и практическую направленность.

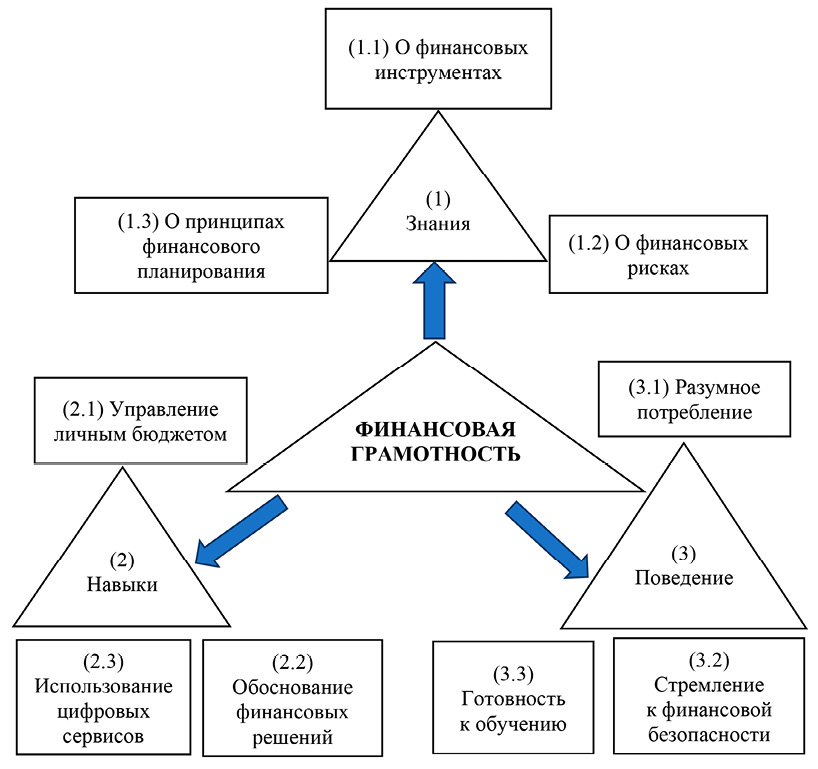

Рис. 1. Двухуровневая триадическая дешифровка понятия «финансовая грамотность» Источник: составлено автором на основе полученных данных в ходе исследования

На рис. 1 показан результат двухуровневой дешифровки понятия «финансовая грамотность» с использованием элементов теории динамических информационных систем.

Для понятия «финансовая грамотность» на первом уровне выделяются три ключевых составляющих:

1) Финансовые знания.

2) Финансовые умения и навыки.

3) Финансовое поведение и установки.

Финансовые знания – это владение информацией о финансовых инструментах, рисках и принципах планирования, позволяющее ориентироваться в финансовой среде и оценивать последствия решений.

Финансовые навыки – это освоенные способы действий по учёту доходов и расходов, сравнению финансовых альтернатив и применению цифровых сервисов для управления личными финансами.

Финансовое поведение – это наблюдаемые действия, отражающие разумное потребление, создание финансовой подушки и критическое отношение к рыночным предложениям.

Финансовые установки – это диспозиции личности, выражающиеся в стремлении к безопасности, устойчивости и постоянному развитию финансовых компетенций.

На основании представленной схемы и метода двухуровневой триадической дешифровки сформулируем развернутое определение понятия «финансовая грамотность».

Финансовая грамотность – это интегративное качество личности, проявляющееся в наличии системных знаний о финансах, развитых навыках управления личным бюджетом и цифровыми сервисами, а также в устойчивых моделях поведения, направленных на разумное потребление, финансовую безопасность и готовность к обучению.

Рис. 2. Четырехкомпонентная модель формирования понятия «финансовая грамотность» Источник: составлено автором на основе полученных данных в ходе исследования

Но финансовая грамотность не ограничивается только знаниями, навыками и установками человека.

Используем метод концептуального расширения, который предполагает систематическое дополнение существующей модели или определения новой категорией, компонентом или измерением с целью повышения точности, полноты и прикладной значимости концепта и дополним текущую модель четвертым компонентом – финансовая зрелость.

Финансовая зрелость – это способность и готовность принимать ответственные финансовые решения на основе осознания личных целей и жизненных обстоятельств, характеризуется уровнем рефлексии, опыта и эмоциональной устойчивости в финансовой сфере.

Представим новую четырехкомпонентную модель понятия финансовая грамотность ниже в виде рисунка (рис. 2).

Состав компонента «Финансовая зрелость» в модели определения финансовой грамотности:

1. Осознание значимости долгосрочного финансового планирования и дисциплины.

2. Умение выбирать финансовые продукты, ориентируясь на личные финансовые цели и текущие возможности.

3. Способность адекватно оценивать риски и компромиссы при выборе кредитов, инвестиций, страховых продуктов и т.д.

4. Навыки управления финансовыми ресурсами в условиях неопределенности и перемен.

5. Эмоциональная готовность не поддаваться импульсивным решениям, стрессу или «модным» трендам.

С учетом нового компонента дополним определение финансовой грамотности.

Финансовая грамотность – это интегративное качество личности, выражающееся в наличии системных знаний о финансовых инструментах, рисках и принципах финансового планирования, развитых навыках управления личным бюджетом, обосновании финансовых решений и использовании цифровых сервисов, а также в формировании устойчивых моделей поведения, включающих разумное потребление, стремление к финансовой безопасности и постоянную готовность к обучению, проявляющееся в способности человека осознанно анализировать и оценивать финансовые ситуации, принимать ответственные решения, эффективно использовать современные технологии для управления финансами, адаптироваться к изменяющимся экономическим условиям, обеспечивать долгосрочную финансовую устойчивость и реализовывать личные и семейные цели с учетом баланса интересов, рисков и возможностей, а также способность и готовность принимать взвешенные и ответственные финансовые решения, основанные не только на знаниях и навыках, но и на глубоком понимании личных целей, жизненных обстоятельств, отражающую уровень осознанности, опыта и эмоциональной устойчивости в отношениях с финансами.

Заключение

Таким образом, в статье проведен анализ исходного определения или модели, выявление ее границ и потенциальных пробелов, дана формулировка и введена новая категория, которая дополняет и расширяет первоначальную структуру разработано обновленное определение, которое интегрирует новый элемент, обеспечивая более комплексное и адекватное отражение исследуемого явления, проведена аргументация ценности введенного дополнения, включая обоснование его значимости для теории и практики.

Данное определение, в отличие от существующих в научной литературе, расширяет и углубляет традиционное понимание понятия финансовой грамотности, превращая её в целостный, многогранный и практически ориентированный инструмент, адекватный вызовам цифровой экономики и современного финансового поведения.

Conflict of interest

Библиографическая ссылка

Мелихова Е.А. ОПРЕДЕЛЕНИЕ ФИНАНСОВОЙ ГРАМОТНОСТИ В РЕТРОСПЕКТИВЕ РОССИЙСКИХ И ЗАРУБЕЖНЫХ ВЗГЛЯДОВ // Вестник Алтайской академии экономики и права. 2026. № 1. С. 54-62;URL: https://vaael.ru/en/article/view?id=4466 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4466