Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE GLOBAL ECONOMY AND RUSSIA: ECONOMIC CONSEQUENCES OF THE NEW SYSTEM OF RELATIONS

Введение

Актуальность темы исследования обусловлена формированием кардинально новой структуры мировой экономики, характеризующейся переходом к устойчивой многополярности. Для Российской Федерации этот процесс, вызванный санкционным давлением и стратегическим курсом на экономический суверенитет, имеет большое значение.

Целью исследования является анализ структурных экономических последствий этой трансформации и выработка практических рекомендаций для субъектов малого и среднего предпринимательства.

Материалы и методы исследования

При подготовке рассматривались анализы данных Росстата, Банка России, Федеральной таможенной службы за период 2022–2024 годов, а также качественное изучение содержания научных публикаций и стратегических документов ЕАЭС и БРИКС+. В статье использовались методы анализа: статистические, логические, функциональные, сравнения, в т. ч. синтеза и обобщения классификации.

Результаты исследования и их обсуждение

Выявлены устойчивые структурные изменения в российской экономике: кардинальная смена ориентиров товарооборота на страны Азии и Ближнего Востока, рост доли расчетов в национальных валютах до 65% во внешнеторговых операциях, ускоренное импортозамещение в критических отраслях. Разработана система индикаторов для отслеживания эффективности интеграции российского бизнеса в новые экономические партнерства. По результатам исследования предложены практические рекомендации по адаптации малых и средних предприятий к условиям новой экономической реальности.

На основании проведенного анализа, с помощью официальной статистики БРИКС+ и других источников, следует сказать, что протекающие современные экономические процессы неоднозначны. Так, с одной стороны, для российского бизнеса главными проблемами являются высокая зависимость от сырьевого экспорта, недостаточно развитая технологическая отрасль, а также логистические издержки, связанные с измененными процессами поставок. Но в то же время открываются новые возможности в виде доступа к новым рынкам стран БРИКС+, развитие собственного производственного потенциала в рамках политики импортозамещения и формирования независимой инфраструктуры. Во время проведения аналитической работы и выводов автор также опирался на свой практический опыт в системе инклюзивного образования.

Проведенный анализ позволяет нам говорить о том, что, несмотря на не самые оптимистичные прогнозы, российская экономика демонстрирует высокую адаптационную способность [1]. Она выстояла благодаря грамотным действиям властей, а также созданному заранее фундаменту – запасу прочности [2]. Этот фундамент дал время и ресурсы для начала сложной перестройки (импортозамещение, переориентация торговли), не допустив коллапса [3]. Рассмотрим ключевые изменения подробнее.

Трансформация внешнеторговых потоков

Наиболее заметным последствием изменения внешнеполитического курса стала структурная перестройка торговых потоков [4]. Европейское направление, традиционно занимавшее лидирующие позиции, за два года уступило свое место азиатским партнерам [5]. Данный процесс был поэтапным и управляемым, о чем свидетельствуют данные таблицы 1.

Данные изменения носят существенный характер. Китай стал главным партнером внешнеторговых отношений и, более того, он продолжает дальше наращивать свое влияние в данном вопросе [5]. Также стоит отметить, что страны ЕАЭС увеличили свою долю, что свидетельствует об укреплении региональных связей [6]. А Турция, воспользовавшись ситуацией, существенно усилила свои позиции.

Таблица 1

Динамика географической структуры внешней торговли России (2021–2024 гг.), %

|

Регион/показатель |

2021 г. |

2023 г. |

2024 г. |

|

ЕС |

35,1 |

19,8 |

16,5 |

|

Китай |

18,1 |

26,3 |

29,5 |

|

Индия |

2,7 |

7,1 |

9,2 |

|

Страны ЕАЭС |

8,9 |

10,2 |

11,4 |

|

Турция |

3,2 |

5,1 |

6,3 |

|

Прочие страны |

32,0 |

31,5 |

27,1 |

Источник: составлено автором по данным ФНС России [15] и Банка России [16].

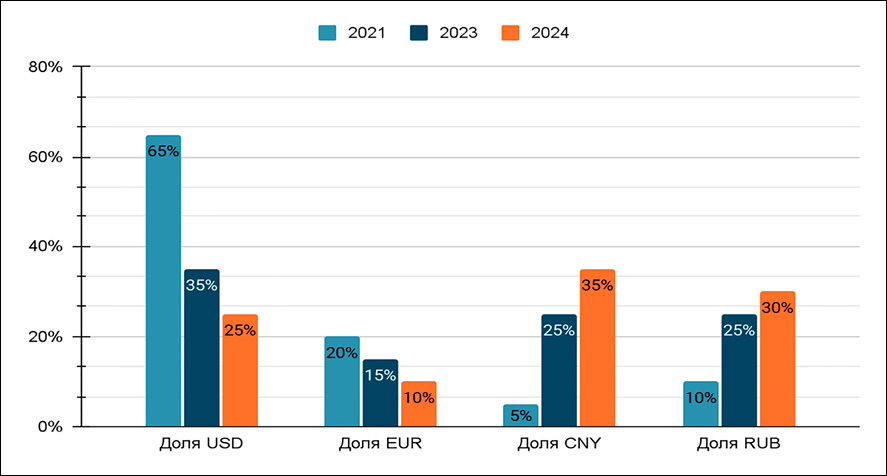

Рис. 1. Динамика валютной структуры расчетов во внешней торговле России (2021-2024 гг.) Источник: построено автором на основании данных Банка России [16]

Изменения затронули не только географию, но и товарную структуру экспорта. Если в 2021 году доминировали энергоносители (более 60% в экспорте в ЕС), то в 2024 году в экспорте в Китай и Индию значительно выросла доля продукции АПК, химической промышленности и машиностроения, что свидетельствует о начале качественной трансформации экспортного потенциала страны [7]. Для субъектов МСП это открывает новые перспективы в виде выхода на развивающиеся рынки, но одновременно создает сложности, связанные с необходимостью адаптации продукции к новым стандартам и требованиям, а также освоения сложных логистических маршрутов [8]. Особенно перспективными для малого бизнеса являются нишевые рынки стран ЕАЭС, где требования к сертификации унифицированы, а логистические цепочки относительно коротки [6].

Дедолларизация как новая реальность

Процесс снижения и отказа от использования доллара США в международных финансовых операциях и внутренней экономике страны приобрел иные масштабы, нежели были до 2022 года [9]. Отказ от использования доллара и евро в расчетах стал практической необходимостью в связи с техническими блокировками счетов (таких как SWIFT, например), также в связи с риском заморозки активов, ограничениями для российских компаний, операционными издержками и юридическими рисками [2]. Переход на рубли, юани и валюты дружественных стран стал единственным способом поддержания внешнеторговой деятельности [3].

Анализ данных, представленных на рис. 1, позволяет выделить несколько устойчивых тенденций. Прежде всего, обращает на себя внимание стремительный рост доли китайского юаня – с 5% до 35% за эти 3 года. Это свидетельствует не только об изменениях и переходе на азиатские рынки, но и о возрастающем доверии к валютам стран БРИКС+.

Рост доли рубля во внешнеторговых расчетах с 10% до 30% отражает успехи политики по укреплению международного статуса национальной валюты. Особенно показателен рост использования рубля в расчетах со странами ЕАЭС – здесь его доля превышает 50% по итогам 2024 года. В связи с большим падением доли доллара США с 65% до 25% и евро с 20% до 10% мы можем сказать, что происходят глобальные изменения в валютной политике российскими компаниями [3]. Этот переход был обусловлен не только санкционным давлением, но и осознанием долгосрочных преимуществ диверсификации валютных рисков [10].

Таблица 2

Индекс промышленного производства по отдельным видам обрабатывающей промышленности

|

Отрасль |

2022 г. |

2023 г. |

2024 г. |

|

Производство легковых автомобилей |

45,2 |

78,9 |

112,5 |

|

Производство станков |

104,5 |

118,7 |

125,3 |

|

Химическое производство |

98,1 |

105,6 |

108,9 |

|

Фармацевтика |

112,3 |

121,5 |

115,8 |

|

Электроника |

85,4 |

92,1 |

95,3 |

|

IТ-оборудование |

78,9 |

85,6 |

88,7 |

Источник: составлено автором по данным Росстата [17].

И надо сказать, что уже сегодня многие участники ВЭД оценили преимущества и положительные стороны данных изменений [8]. Кроме того, развитие собственных платежных инфраструктур, таких как СПФС, создает основу для финансового суверенитета в долгосрочной перспективе.

Но, безусловно, есть и минусы. Ключевой проблемой остается волатильность курсов валют стран БРИКС+, а также недостаточная ликвидность некоторых национальных валют на международных рынках [9]. Эти факторы требуют от компаний разработки сложных механизмов управления валютными рисками и адаптации финансовых стратегий к новым условиям [11].

Импортозамещение: успехи и проблемы

На данный момент ситуация с импортозамещением является неоднозначной [1]. В отдельных отраслях мы можем наблюдать несомненный успех и прорыв, сложившийся благодаря достаточному технологическому развитию и хорошему внутреннему спросу. Но в то же время сохраняются определенные вопросы в высокотехнологичных сегментах, где для прорыва требуются не только инвестиции, но и время на разработку собственных решений и создание производственных компетенций (табл. 2) [3].

Самый большой прорыв случился в сфере автомобилестроения и фармацевтики, это обусловлено как уходом иностранных компаний, так и эффективной поддержкой государства. Рост производства станков более чем на 25% в 2024 году свидетельствует о развитии базовых отраслей промышленности, что позволяет нам смело говорить об обновлении и расширении своих собственных производственных границ [12]. Однако в электронике и IT-оборудовании рост остается довольно слабым, что указывает на сохраняющиеся технологические проблемы и зависимости от импортных компонентов [13]. Этот вопрос требует особого внимания со стороны государства и бизнеса, так как создает определенные риски для будущего технологического развития страны [8].

Также стоит рассмотреть региональный аспект импортозамещения. Наибольших успехов добились регионы с развитой научно-производственной базой – Москва, Санкт-Петербург, Татарстан, Калужская и Тюменская области [3]. В то же время многие регионы столкнулись с трудностями в организации новых производств, что может усилить и без того значительный разрыв в уровне экономического развития между субъектами Федерации [11].

Новая логистическая инфраструктура как фактор конкурентоспособности

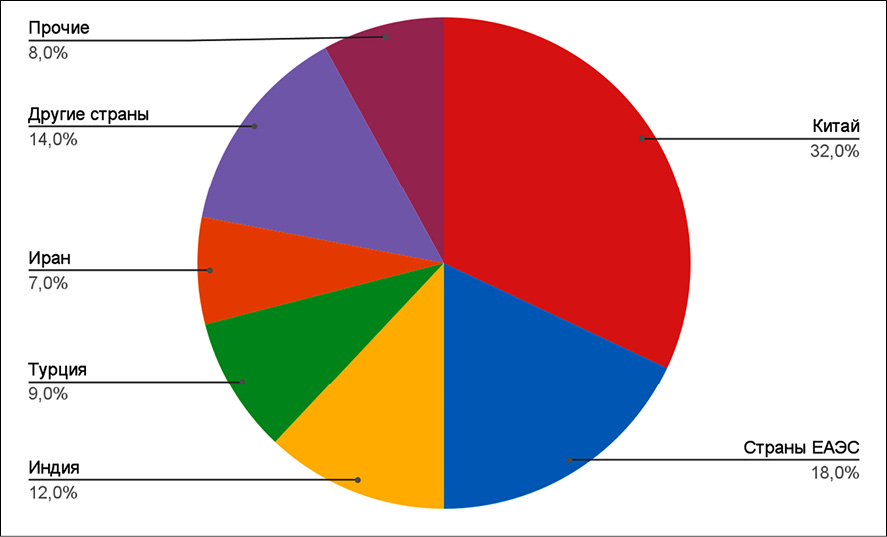

Перенастройка логистических маршрутов стала одним из наиболее сложных вызовов для российской экономики [4]. Традиционные западные направления грузопотоков уступили место южным и восточным коридорам [5]. Значительно возросла нагрузка на Международный транспортный коридор «Север–Юг», а также на железнодорожные переходы на границе с Китаем (рис. 2).

Анализ логистической трансформации показывает, что создание новых транспортных коридоров потребовало значительных инвестиций в инфраструктуру [14]. Увеличение пропускной способности пограничных переходов, модернизация портовой инфраструктуры на Дальнем Востоке и развитие Северного морского пути – все эти меры позволили компенсировать потерю традиционных западных маршрутов [10].

Рис. 2. Динамика валютной структуры расчетов во внешней торговле России (2021-2024 гг.) Источник: построено автором на основе данных ФНС России [15] и Минтранса России [18]

Для малого и среднего бизнеса логистическая перестройка создала как новые возможности, так и дополнительные трудности [8]. С одной стороны, развитие транспортной инфраструктуры в приграничных регионах открывает перспективы для создания логистических операций [11]. С другой стороны, увеличение сроков доставки и рост транспортных издержек требуют пересмотра существующих бизнес-моделей и поиска новых форматов кооперации в цепочках поставок. Но особое внимание стоит уделить развитию мультимодальных перевозок, сочетающих железнодорожный и морской транспорт. Это направление демонстрирует наибольший потенциал для снижения логистических издержек при работе с рынками Юго-Восточной Азии и Ближнего Востока [5].

Анализируя полученные результаты, нельзя говорить о тотальном прогрессе или регрессе. С одной стороны, мы видим сильный рост в определенных отраслях и высокий уровень адаптации экономики к новым условиям [1]. С другой – становятся очевидными системные проблемы, требующие незамедлительного решения.

Одним из главных вопросов является сохраняющаяся сырьевая зависимость. Несмотря на все усилия по диверсификации, экспорт нефти, газа, угля, металлов и других природных ресурсов продолжает формировать огромную долю валютной выручки, обеспечивая стабильность национальной валюты и пополняя золотовалютные резервы [13]. Эта устойчивая зависимость создает макроэкономические риски, делая страну уязвимой к колебаниям глобальных сырьевых рынков. И несмотря на стремительный рост новых отраслей, их абсолютный вклад в валютные поступления пока несоизмерим с гигантскими денежными потоками, которые генерирует традиционный сырьевой экспорт, являясь системообразующим элементом, от которого зависит финансирование самих программ по изменению этой структуры [8]. А для сокращения технологического отставания требуются годы и значительные инвестиции в исследования и разработки. Как показывает практика, быстро заместить высокотехнологичный импорт отечественными аналогами не получается. Также существенным препятствием остаются логистические издержки. Перенастройка транспортных потоков на восточные направления привела к росту стоимости доставки и увеличению сроков поставок. Это негативно сказывается на конкурентоспособности российских товаров.

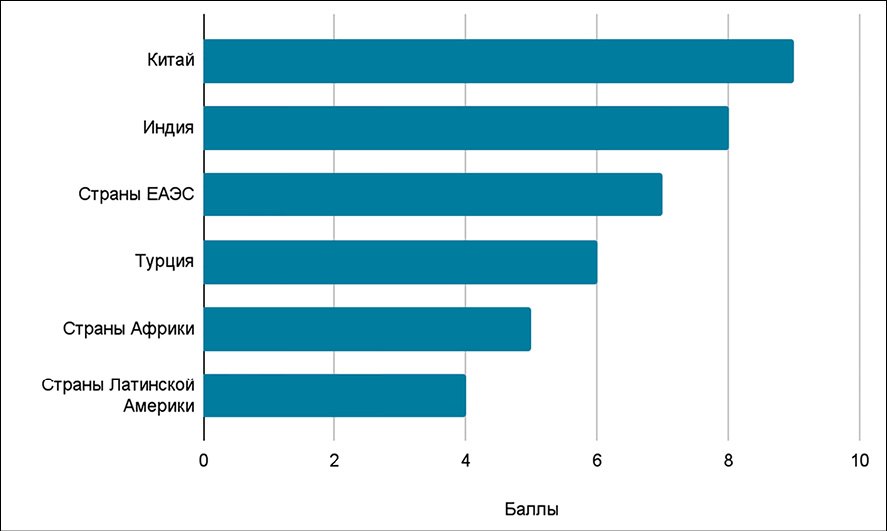

Рис. 3. Оценка потенциала различных направлений для российского экспорта в 2024 году Источник: расчеты автора на основе данных Минпромторга России [19]

Но говоря о положительных сторонах, новая экономическая реальность открывает значительные перспективы. Доступ к рынкам стран БРИКС+ – это возможность выхода к быстрорастущим рынкам с емким потребительским спросом [5]. Появляется возможность развития собственного производственного потенциала. Импортозамещение, несмотря на все трудности, стимулирует развитие отечественной промышленности и создает новые рабочие места [3]. А формирование независимой финансовой инфраструктуры является одним из самых важных аспектов. Развитие СПФС и других альтернативных систем расчетов снижает зависимость от западных финансовых институтов и создает основу для будущего экономического суверенитета. Однако ключевым вопросом остается эффективное распределение ресурсов между различными направлениями экспортной активности (рис. 3).

Безусловным лидером остается китайское направление, получившее максимальную оценку в 9 баллов. Индия уступает Китаю, но все же сохраняет высокий потенциал для развития. Страны ЕАЭС, несмотря на относительно скромные объемы, обладают стратегически важным преимуществом – отработанными механизмами экономической интеграции. Такая дифференциация позволяет рекомендовать компаниям распределять свои экспортные потоки между несколькими рынками: крупным корпорациям – сосредоточиться на китайском и индийском направлениях, в то время как субъектам малых и средних предприятий может быть более эффективна работа на рынках ЕАЭС и Турции, где требования к объемам поставок и конкуренция менее выражены [8].

Заключение

Подводя итоги, можно сказать о том, что российская экономика находится на переломном этапе своего развития. Сформировавшиеся в последние два года тенденции, вероятнее всего, носят устойчивый характер и будут определять развитие страны на годы вперед. Абсолютно точно мы можем говорить о том, что исторический переход с Запада на Восток состоялся, а Китай и Индия стали не просто торговыми партнерами, а стратегическими союзниками в новой экономической реальности. Этот процесс взаимовыгоден для обеих сторон и имеет хорошие перспективы для дальнейшего развития. Процесс дедолларизации хотя и был в значительной степени вынужденной мерой, но постепенно переходит в осознанную стратегию. Рубль и юань укрепляют свои позиции в международных расчетах, а российские компании учатся работать в новых финансовых реалиях.

В заключение стоит отметить, что успех дальнейшей трансформации будет зависеть от способности российского бизнеса, особенно малого и среднего, адаптироваться к новым условиям. Государственная поддержка очень важна в данном вопросе, но и без частной инициативы и предпринимательской активности достичь поставленных целей будет невозможно. Новая экономическая реальность требует новых подходов и смелых решений.

Conflict of interest

Acknowledgements

Financing

Библиографическая ссылка

Корольков В.Е. МИРОВАЯ ЭКОНОМИКА И РОССИЯ: ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ НОВОЙ СИСТЕМЫ ОТНОШЕНИЙ // Вестник Алтайской академии экономики и права. 2026. № 1. С. 42-48;URL: https://vaael.ru/en/article/view?id=4464 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4464