Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

EMPIRICAL ANALYSIS OF THE STRUCTURE AND INTENSITY OF COMPETITION IN THE RUSSIAN TELECOMMUNICATIONS SECTOR

Введение

Телекоммуникационный сектор, являясь критической инфраструктурой современной экономики, выступает ключевым драйвером цифровой трансформации, инновационного развития и обеспечения национальной безопасности. Его состояние и динамика оказывают прямое влияние на конкурентоспособность смежных отраслей и качество жизни населения. Особенностью данного сегмента является высокий уровень капиталоемкости и наличие устойчивых барьеров входа, что формирует предпосылки для высокой концентрации рыночной власти у ограниченного круга хозяйствующих субъектов. В условиях подобной структурной организации рынка особую актуальность приобретает системный мониторинг его конкурентной среды, включая объективную оценку её текущей структуры и интенсивности конкуренции между участниками.

Актуальность данного исследования обусловлена необходимостью перехода от качественных констатаций о высокой концентрации к комплексной количественной оценке, позволяющей измерить степень, устойчивость и структурные особенности конкурентной динамики. Несмотря на очевидное доминирование на рынке ограниченного числа федеральных операторов, в научной литературе и практике регулирования сохраняется дефицит эмпирических работ, объединяющих результаты расчёта системы взаимодополняющих статистико-экономических индикаторов. Существующие подходы зачастую либо фрагментарны, либо опираются на экспертные оценки, что может снижать объективность и воспроизводимость выводов. Проблема заключается в отсутствии целостной, методологически выверенной картины, которая связывала бы формальные количественные оценки концентрации с анализом реальной интенсивности соперничества между агентами.

Цель исследования: провести количественную оценку уровня концентрации на рынке мобильной связи России для определения характера его олигополистической структуры и разработки на этой основе рекомендаций по адаптации корпоративных стратегий и систем управления финансовыми рисками в условиях высокой рыночной власти.

Материалы и методы исследования

Эмпирическую базу исследования составили данные о рыночных долях ведущих операторов связи на рынке мобильных услуг, агрегированные из публичных отраслевых отчётов и официальной отчётности компаний. Методологической основой работы послужил количественный анализ, включающий расчёт системы формализованных индикаторов рыночной концентрации. Для адаптации результатов к задачам финансового анализа и управления компанией была разработана схема интерпретации полученных показателей с учётом специфики высококонцентрированных рынков. Все расчёты и обработка данных выполнены с использованием средств Microsoft Excel.

Результаты исследования и их обсуждение

Эмпирический анализ сфокусирован на рынке услуг мобильной связи как на ключевом активе, формирующем основную стоимость бизнеса российских телеком-операторов и генерирующем более 60% их совокупной выручки и операционного денежного потока. В качестве базовой метрики для расчёта рыночных долей выбрано количество обслуженных абонентов, что методологически обосновано с позиций финансового анализа и оценки компаний:

1. Абонентская база как драйвер повторяющейся выручки: размер клиентской базы прямо определяет объём регулярных поступлений от абонентской платы, формируя предсказуемый и стабильный денежный поток, что является ключевым входным параметром в моделях оценки методом дисконтированных денежных потоков. Волатильность данной метрики ниже, чем у ежемесячной выручки с абонента, что повышает надежность прогнозов.

2. Фундамент для операционного левериджа и отдачи на капитал: количество абонентов является базой для распределения высоких постоянных затрат на сетевую инфраструктуру, напрямую влияя на операционную маржу и экономику масштаба. Это критически важный фактор для анализа эффективности использования инвестированного капитала.

3. Максимальная прозрачность и сопоставимость для финансовых рынков: данные по абонентской базе являются стандартизированным, ежеквартально раскрываемым показателем, активно отслеживаемым аналитиками. Его использование обеспечивает высокую степень воспроизводимости анализа и его интеграцию в существующие финансовые модели и отраслевые отчёты, в отличие от доли по общей выручке, которая может быть искажена диверсификацией операторов в несопоставимые сегменты (продажа смартфонов, облачные услуги, экосистемы).

Конкуренция в российском телекоммуникационном секторе обладает ярко выраженной олигополистической природой, где стратегическое взаимодействие ограниченного числа доминирующих игроков формирует её качественные особенности [5]. Ключевым поведенческим риском в такой структуре является возможность неявной координации действий или параллельного поведения лидеров, что может приводить к консервации ценового пространства и снижению динамики потребительских выгод. Таким образом, конкурентная динамика в секторе определяется не столько свободным соперничеством множества игроков, сколько стратегическими решениями нескольких финансово мощных операторов в рамках жёстких структурных ограничений и высоких барьеров входа.

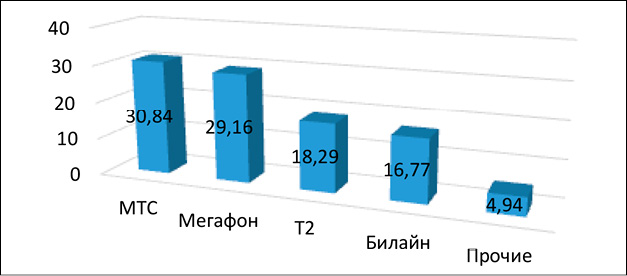

Эмпирическое исследование предоставляет количественное подтверждение данного структурного диагноза. Проведенный анализ позволил комплексно охарактеризовать как структуру, так и интенсивность конкуренции в российском телекоммуникационном секторе, с фокусом на рынке мобильной связи. Финансовый аспект данного анализа заключается в том, что сложившаяся рыночная структура напрямую детерминирует ключевые параметры финансовой деятельности её участников: инвестиционные возможности, ценовую политику, доходность и, как следствие, устойчивость всей отрасли как объекта долгосрочных вложений. Анализ структуры рынка наглядно демонстрирует, что его пространство отличается экстремально высокой концентрацией (рис. 1).

На четырёх крупнейших операторов в совокупности приходится более 95% обслуженных абонентов, что формирует основу для их существенной финансовой мощи и рыночной власти. При этом распределение долей внутри этой группы также асимметрично: МТС – 30,8% и МегаФон – 29,2% формируют устойчивый дуопольный полюс, что позволяет им генерировать наибольшие денежные потоки и выступать основными драйверами инвестиций в отрасль. Т2 и Билайн, обладая значительными, но меньшими долями 18,3% и 16,8% соответственно, занимают позицию второстепенных лидеров с относительно ограниченными, но всё же значительными финансовыми ресурсами для конкурентной борьбы. Совокупная доля всех прочих участников рынка не превышает 5%, что нивелирует их роль в формировании конкурентной динамики и делает их финансово зависимыми от стратегий мажоритарных игроков. Количество обслуженных клиентов за анализируемый период составляет: МТС – 81,1 млн абонентов, МегаФон – 76,7 млн, Билайн – 44,1 млн, Т2 – 48,1 млн, прочие – 13 млн абонентов, что подтверждает масштаб клиентской базы, транслирующийся в объем выручки [4].

Для оценки влияния выявленной олигополистической структуры на финансовые результаты ведущих операторов был проведён расчёт агрегированных показателей рентабельности на основе их консолидированной отчётности по МСФО. Анализ данных крупнейших участников рынка ПАО «МТС», ПАО «МегаФон», ПАО «ВымпелКом» и сегмента мобильной связи ПАО «Ростелеком» (Т2) подтвердил наличие устойчиво высокого совокупного операционного денежного потока и исключительно высокой средней рентабельности по EBITDA.

Рис. 1. Структура рынка мобильной связи России по числу обслуженных абонентов в 2023 г., % Источник: составлено авторами на основании [4]

Полученные значения рентабельности многократно превышают среднеотраслевые показатели по экономике, что характерно для высококонцентрированных рынков с ослабленным ценовым давлением. Данное соотношение является прямым финансовым следствием олигополистической структуры: ограниченная конкуренция позволяет доминирующим операторам поддерживать стабильно высокие операционные маржи. Устойчивая генерация значительных денежных потоков обеспечивает компаниям существенную финансовую автономию в финансировании капиталоёмких проектов, снижая зависимость от заёмного капитала. Одновременно такая структура формирует специфический профиль инвестиционных рисков, при котором устойчивость всей отрасли в значительной степени зависит от финансовой политики и инвестиционных решений ограниченного круга ключевых игроков.

Важно отметить, что в 2022–2024 годах в России на фоне сформировавшейся геополитической обстановки произошли законодательные изменения, оказавшие прямое влияние на финансовые модели работы операторов и технологический ландшафт отрасли. В условиях санкционного давления и ограничений на поставки зарубежного оборудования и ПО российские телекоммуникационные компании были вынуждены активизировать усилия по импортозамещению, что потребовало существенного перераспределения и роста капитальных расходов [8]. Эти инвестиции направлены на разработку и внедрение собственных программных решений, а также налаживание производства сетевой инфраструктуры, включая базовые станции, внутри страны. Данный процесс существенно увеличивает операционные и инвестиционные риски, влияя на финансовую устойчивость и стоимость привлекаемого капитала.

Кроме того, были пересмотрены подходы к лицензированию радиочастотного спектра, особенно в контексте внедрения технологий 5G. Операторы связи начали формировать стратегии развертывания сетей пятого поколения, что подразумевает многолетние масштабные инвестиционные программы. Финансирование данных программ в условиях ограниченного доступа к международным рынкам капитала становится критически важным вопросом, требующим адаптации финансовых стратегий компаний и, возможно, усиления роли государственно-частного партнерства.

Отдельным финансово-управленческим вызовом стало ужесточение регуляторных требований. В 2024 году вступили в силу новые правила оказания услуг мобильной связи, в частности, требующие обязательного подтверждения личности абонента при заключении договора [1]. Для операторов это означает дополнительные административные издержки на организацию процессов верификации через «Госуслуги», уполномоченные организации, биометрию, что может негативно сказаться на маржинальности массовых низкодоходных сегментов и потребует оптимизации бизнес-процессов.

Текущая структура рынка мобильной связи России, характеризуемая доминированием финансово мощных игроков, определяет не только характер конкуренции, но и формирует специфический инвестиционный климат в стратегически важном секторе. Устойчивость финансовых потоков крупнейших операторов позволяет им финансировать необходимую технологическую трансформацию, однако высокая концентрация также создает системные риски и усиливает зависимость отрасли от решений ограниченного круга лиц.

Описанная олигополистическая структура в сочетании с беспрецедентными внешними вызовами (санкции, импортозамещение, регуляторные изменения) формирует уникальную конкурентную среду, где традиционные показатели динамики долей могут не в полной мере отражать реальную напряжённость соперничества. В этих условиях оценка интенсивности конкуренции и уровня концентрации на основе формальных индикаторов становится критически важной. Такой анализ позволяет абстрагироваться от качественных описаний и контекстуальных факторов, предоставляя объективные, воспроизводимые метрики, которые: количественно подтверждают структурные выводы, сделанные на основе анализа долей, выявляют степень риска антиконкурентных практик, который напрямую коррелирует с уровнем концентрации, создают базис для сравнения во времени и с другими юрисдикциями, что необходимо для выработки адекватной регуляторной политики. Для решения этой задачи был осуществлён расчёт системы взаимодополняющих индикаторов, результаты которого представлены в таблице.

Оценка интенсивности конкуренции и уровня концентрации

|

Показатель |

Пороговая категория |

Min |

Max |

Факт |

|

Индекс HHI |

Неконцентрированный рынок (<1000) |

0 |

1000 |

|

|

Умеренно концентрированный (1000-1800) |

1000 |

1800 |

||

|

Высококонцентрированный (>1800) |

1800 |

10000 |

||

|

Фактическое значение |

2417 |

|||

|

Коэффициент CR₄, % |

Неконцентрированный (<35%) |

0 |

35 |

|

|

Низкоконцентрированный (35-50%) |

35 |

50 |

||

|

Умеренно концентрированный (50-65%) |

50 |

65 |

||

|

Высококонцентрированный (>65%) |

65 |

100 |

||

|

Фактическое значение |

95,1 |

|||

Источник: составлено авторами.

Полученные значения индексов концентрации были рассчитаны с использованием методики, адаптированной для задач финансового и инвестиционного анализа. Ключевой показатель HHI рассчитывался как сумма квадратов долей всех участников рынка (в процентах). Для обеспечения консервативной оценки с точки зрения финансовых рисков, совокупная доля группы «прочие операторы» была учтена как доля одного гипотетического участника. Такой подход заведомо завышает итоговое значение HHI, что позволяет с максимальной строгостью оценить уровень рыночной власти доминирующих операторов и связанные с ним финансовые риски: риск снижения ценовой эластичности спроса, а также риск репутационных и операционных потерь в случае антимонопольных разбирательств.

Финансовая интерпретация пороговых значений, представленных в таблице 1, заключается в следующем. Рынок с HHI > 1800, к которому однозначно относится российский рынок мобильной связи рассматривается в финансовом анализе как пространство, где ценовая конкуренция перестаёт быть доминирующим драйвером денежных потоков. Вместо этого ключевыми факторами стоимости становятся неценовые инвестиции в качество сервиса, технологические инновации и удержание клиентской базы. Это означает, что при построении финансовых моделей и оценке компаний методом дисконтированных денежных потоков аналитикам необходимо делать поправку: не ожидать значительного роста выручки за счёт снижения цен, а фокусироваться на прогнозировании стабильности потоков и эффективности крупных капитальных вложений в условиях олигополии. Таким образом, выявленная структура рынка определяет для предприятий двойственную финансовую модель. Так устойчивые операционные потоки снижают стоимость привлечения капитала, в то время как необходимость соответствия масштабу инвестиций лидеров предъявляет повышенные требования к финансовой ёмкости и долгосрочной ликвидности.

Представленная система индикаторов построена на сочетании взаимодополняющих подходов к измерению концентрации. В качестве стержневых метрик выбраны индекс Херфиндаля-Хиршмана (HHI) и коэффициент концентрации CR₄, что методологически обосновано их различной, но синергичной природой. HHI, как квадратичный показатель, наиболее чувствителен к распределению долей между всеми участниками и является стандартом для оценки рыночной власти и рисков слияний, а CR₄, напротив, дает наглядное представление о совокупной доле контроля крупнейших игроков, что критически важно для первичной диагностики олигополии. Их совместное применение позволяет перейти от общего описания структуры к точной оценке её качественных характеристик.

Однако классические индексы концентрации отражают лишь структурный аспект конкуренции. Для комплексной оценки её интенсивности и создания условий для её развития необходим также анализ институциональной среды. Как справедливо отмечается в контексте оценки экономического потенциала, эффективный мониторинг и регулирование требуют четких, непротиворечивых методик и разграничения полномочий. Проблемы противоречивости нормативно-правовых актов, отсутствие систематизированных ориентиров для индикативных показателей создают дополнительные, ненормативные барьеры для развития здоровой конкурентной среды, затрудняя как диагностику состояния рынка, так и выработку адекватных регуляторных мер [2]. Эта методологическая проблема актуальна и для телекоммуникационного сектора, где четкость правил игры напрямую влияет на инвестиционную привлекательность и динамику конкуренции.

В условиях цифровой трансформации поведенческие аспекты конкуренции выходят на первый план. Как отмечают исследователи цифрового маркетинга, в высококонкурентных сегментах инструменты цифрового маркетинга (голосовой поиск, чат-боты, аналитика на основе ИИ) становятся ключевым полем неценовой конкуренции, смещая фокус с цены на сервис и клиентский опыт [7, 10]. Этот тренд полностью соответствует рыночной логике о том, что там, где конкуренция за потребителя высока, компании вынуждены активно внедрять инновации для дифференциации.

В то же время, как показывает анализ деятельности предприятий в других отраслях, высокая волатильность финансовых показателей и внешние вызовы требуют от компаний не только инновационной активности, но и глубокого статистического анализа факторов, влияющих на прибыльность, для разработки стратегий управления рисками [3]. Этот принцип применим и к телекоммуникационному сектору: в условиях высокой структурной концентрации (олигополии) ценовая конкуренция, по мнению ряда экспертов, становится убыточной и рискованной, уступая место неценовым методам борьбы, основанным на качестве услуг, что требует тщательных маркетинговых исследований [5].

Критически важной в этой связи является выявленная исследователями взаимосвязь между инновационной активностью и уровнем концентрации рынка [6]. Данные показывают, что активное внедрение технологических инноваций может способствовать ослаблению рыночного доминирования крупных игроков [9]. Это создает «обратную связь»: высокая концентрация может изначально тормозить инновации, но запущенный инновационный процесс сам становится фактором, повышающим интенсивность соперничества.

Таким образом, измеренные значения индексов концентрации получают содержательную интерпретацию в контексте институциональных, поведенческих и инновационных трендов. Значение индекса Херфиндаля-Хиршмана (HHI), равное 2417, устойчиво находится в зоне «высококонцентрированного рынка». Это указывает не только на высокую концентрацию, но и задаёт структурные рамки, в которых разворачивается конкурентная борьба, смещая её фокус от ценового соперничества в плоскость сервисной дифференциации и инноваций. Коэффициент концентрации CR₄ – 95,1% кратно превышает пороговое значение для высококонцентрированных рынков 65%, что эмпирически подтверждает гипотезу о жесткой олигополии. Такое значение сигнализирует о крайне высоких барьерах входа, включая потенциальные институциональные и методологические сложности, и создает предпосылки для стратегических взаимодействий между доминирующими игроками. Однако, как показывает анализ, именно давление цифровой среды, необходимость в инновациях и совершенствование регуляторно-методического аппарата могут выступать силами, противодействующими консервации рынка и способствующими развитию более динамичной конкурентной среды.

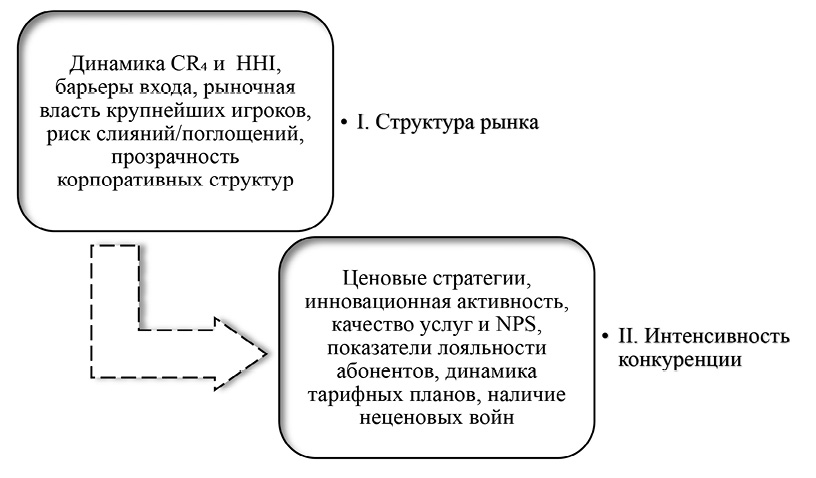

Именно поэтому, на основе синтеза полученных эмпирических данных и рассмотренных теоретических аспектов, авторами предлагается модель для диагностики конкурентной среды в высококонцентрированных отраслях, подобных телекоммуникационному сектору (рис. 2).

Предложенная модель структурирует анализ в два взаимосвязанных, но иерархических блока: анализ структуры рынка и оценку интенсивности конкуренции. Фундаментальным и первоочередным является анализ структуры рынка, который включает мониторинг динамики ключевых индикаторов концентрации (CR₄ и HHI), высоты и природы барьеров входа, степени рыночной власти крупнейших игроков, рисков слияний и поглощений, а также прозрачности корпоративных структур. Данный блок составляет основу для работы регуляторных органов и отраслевых аналитических центров, так как позволяет объективно диагностировать фундаментальные условия, ограничивающие или формирующие конкурентные взаимодействия.

Рис. 2. Приоритетные направления анализа конкурентной среды в условиях высокой концентрации рынка Источник: составлено авторами

Второй блок оценки интенсивности конкуренции включает анализ ценовых стратегий, инновационную активность, качество услуг и индекса потребительской лояльности (NPS), показатели лояльности абонентов, динамику тарифных планов и наличие неценовых войн. Этот поведенческий анализ актуален как для регулятора в целях выявления сговоров и оценки результативности политики, так и для самих компаний-участников рынка и инвесторов в качестве инструмента стратегического позиционирования и бенчмаркинга.

Информационное обеспечение такого комплексного мониторинга должно опираться на официальную отчетность компаний, данные регуляторов, результаты отраслевых исследований и агрегированные данные операторов. С точки зрения периодичности, мониторинг структуры рынка является стратегическим и должен проводиться не реже раза в год, а также при наступлении значимых рыночных событий. Оценка интенсивности конкуренции, будучи более динамичной, требует более частого, например, ежеквартального, анализа.

Спрогнозировать состояние сектора к концу 2026 году можно на основе выявленных тенденций. Высококонцентрированная олигополистическая структура, подтвержденная в исследовании, обладает значительной инерционностью, что позволяет прогнозировать её сохранение в среднесрочной перспективе. Однако именно факторы, отражённые во втором блоке модели – острая необходимость в технологическом импортозамещении, масштабные инвестиции в инфраструктуру 5G и растущие запросы потребителей к цифровым экосистемам, будут определять реальную интенсивность соперничества. К 2026 году можно ожидать дальнейшей интенсификации конкуренции исключительно в неценовой плоскости: в инновациях, качестве сервиса и глубине интеграции услуг. Это закономерно сместит фокус регуляторного внимания с ретроспективного контроля цен на проактивное формирование условий для инфраструктурной и технологической конкуренции. Предложенная модель формирует системный подход к корпоративному управлению, позволяя предприятиям перейти от пассивной констатации сложившейся рыночной структуры к активному управлению ключевыми поведенческими индикаторами, которые будут определять конкурентную динамику и результаты деятельности в телекоммуникационном секторе России в ближайшие годы.

Заключение

Применение системы взаимодополняющих статистико-экономических индикаторов концентрации позволило не только подтвердить, но и точно измерить степень олигополизации рынка мобильной связи, выявив его экстремально высокую и устойчивую концентрацию. Расчёт ключевых показателей и их соотнесение с пороговыми значениями позволило однозначно отнести рынок к категории «высококонцентрированный», что является эмпирической основой для формулирования специфических финансовых, регуляторных и управленческих мер, применимых именно к данной рыночной структуре. Ключевым научным результатом является разработка авторской модели диагностики конкурентной среды, структурирующей анализ на два иерархических блока. Именно доказанная принадлежность к высококонцентрированной категории обосновывает логику модели, где первичный блок выступает в качестве обязательного фундамента. Он устанавливает объективные структурные рамки для конкуренции и является основой для оценки системных финансовых рисков и превентивных регуляторных решений, направленных на контроль слияний и снижение барьеров. Вторичный блок описывает поведенческие стратегии компаний в этих жёстких рамках, что важно как для антимонопольного контроля за злоупотреблениями доминирующим положением, так и для выработки финансовых и корпоративных стратегий в условиях олигополии. Практическая значимость работы заключается в сформулированных рекомендациях, непосредственно вытекающих из диагностики рынка как высококонцентрированного, а именно: для регуляторов фокус должен быть направлен на снижение структурных барьеров и развитие технологической конкуренции, в то время как для бизнеса ключевым становится стратегический переход к неценовым методам соперничества через инновации и качество сервиса.

С финансовой точки зрения, результаты исследования позволяют сформулировать следующие практические выводы для инвесторов и финансовых аналитиков: высокая концентрация формирует специфический инвестиционный профиль отрасли, характеризующийся высокой предсказуемостью денежных потоков, что может учитываться как премия при оценке. Одновременно необходимо закладывать в модели повышенные риски, связанные с масштабными обязательными на импортозамещение и 5G, а также с потенциальными антимонопольными рисками. Для финансовых менеджеров телеком-компаний: ключевой задачей становится управление стоимостью капитала и обоснование крупных инвестиционных программ перед рынком. Стратегия должна смещаться от ценовой конкуренции к демонстрации эффективности капитальных вложений и способности генерировать стабильный операционный денежный поток для их финансирования

Исследование вносит вклад в развитие аналитического инструментария для финансовых служб и стратегических подразделений телекоммуникационных компаний, предлагая методологически выверенный подход к мониторингу рыночной среды. Предложенный подход позволяет предприятиям сектора проводить более точную оценку рисков и стоимости в условиях высокой концентрации. Полученные результаты и построенная модель создают основу для дальнейших прикладных исследований, направленных на анализ адаптации корпоративных стратегий, финансовых моделей и систем управления в контексте цифровой трансформации и импортозамещения.

Conflict of interest

Библиографическая ссылка

Конюкова О.Г., Саврасова Д.В., Трофименко И.В. ЭМПИРИЧЕСКИЙ АНАЛИЗ СТРУКТУРЫ И ИНТЕНСИВНОСТИ КОНКУРЕНЦИИ В РОССИЙСКОМ ТЕЛЕКОММУНИКАЦИОННОМ СЕКТОРЕ // Вестник Алтайской академии экономики и права. 2026. № 1. С. 25-33;URL: https://vaael.ru/en/article/view?id=4462 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4462