Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE STUDY OF THE DYNAMICS OF FINANCIAL AND ECONOMIC PERFORMANCE OF THE ORGANIZATION

Введение

Финансово-экономические показатели деятельности организации – это группа показателей, которые отражают эффективность и стабильность бизнеса. Анализ финансово-экономических показателей деятельности организации представляется очевидным. Для грамотного и эффективного управления организацией ключевым показателем является не только прибыль, но и динамика развития бизнеса. Рассмотреть такую динамику позволяют инструменты финансового анализа [1]. Опора на финансовые показатели помогает руководству принимать грамотные управленческие решения, улучшая тем самым управление предприятием. С помощью анализа основных финансово-экономических показателей предотвращаются кассовые разрывы, скорректировать расходы и доходы, нивелировать затруднения с финансовой устойчивостью организации, улучшить стратегическое видение эффективности деятельности и рентабельности [2].

Целью проводимого исследования является анализ финансово-экономических показателей деятельности для дальнейшей разработки рекомендаций по совершенствованию и оздоровлению не только финансовой системы, но и всей деятельности компании.

В соответствии с поставленной целью были сформулированы следующие задачи исследования:

1) Провести анализ бухгалтерского баланса и отчета о финансовых результатах деятельности консалтинговой организации;

2) Представить структуру и динамику финансово-экономических показателей деятельности;

3) Сформулировать практические рекомендации для сохранения и улучшения финансово-экономического положения организации.

Научная новизна представляемого исследования состоит в количественном анализе основных показателей деятельности организации, что позволяет в будущем спроектировать практические рекомендации по совершенствованию деятельности организации [3]. Кроме того, в рамках данной работы представляет интерес исследование специфики финансовой устойчивости и структуры капитала консалтинговых компаний в условиях высокой доли нематериальных факторов.

Авторская гипотеза состоит в том, что для разработки комплекса мероприятий по совершенствованию деятельности организации и направлений ее диверсификации необходимо учитывать показатели финансово-экономической деятельности.

Материалы и методы исследования

Объектом исследования является консалтинговая компания г. Архангельска. Предметом исследования являются основные финансово-экономические показатели деятельности организации [4].

Анализ финансово-экономических показателей деятельности организации проведен на основе показателей ее бухгалтерской финансовой отчетности за 2021-2023 гг., с использованием Баланса и Отчета о финансовых результатах [5].

Значимость проведенного исследования заключается в возможности использовании его результатов для совершенствования процессов основной деятельности консалтинговой организации и проектирования направлений диверсификации ее деятельности.

Результаты исследования и их обсуждение

Консалтинговые услуги – это услуги профессионального консультирования, оказываемые по широкому кругу различных сфер хозяйственной деятельности таких, как экономика, финансы, юриспруденция. Если обратиться к историческим истокам консалтинговой деятельности, то можно отметить, что первая в мире консалтинговая организация появилась в 1914 году и представляла она собой службу бизнес-исследований. В начале 30-х годов на рынке сложилось понимание того, что развитие любого бизнеса не представляется возможным без стратегического планирования в различных областях профессиональной деятельности. Поэтому консалтинговыми услугами заинтересовался не только крупный частный бизнес, но и государственные предприятия, что стало импульсом для развития консалтингового рынка.

В современных рыночных условиях консалтинговые услуги являются неотъемлемой частью бизнес-системы, по масштабам прибыли и объемам финансирования сопоставимыми с другими сферами бизнеса.

Российский рынок консалтинговых услуг активно развивается примерно с 90-х годов одновременно с переходом к рыночной экономике. В настоящий момент этот рынок является профессиональным и конкурентоспособным (табл. 1).

По результатам анализа рейтинговой группы RAEX [6] наиболее емким сектором рынка консалтинговых услуг является ИТ-консалтинг, который по результатам 2023 года занимает 23%, что объясняется продолжающейся цифровой трансформацией всех сфер деятельности.

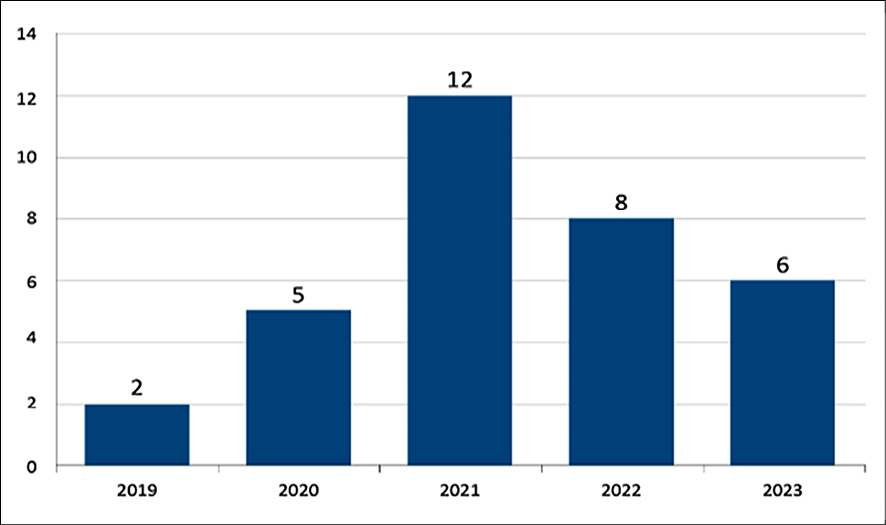

На рисунке представлен темп роста выручки крупнейших консалтинговых компаний за пять лет.

Таблица 1

Распределение выручки участников рейтинга по направлениям консалтинга [6]

|

Направление консалтинга |

2023г. |

2022г. |

2021г. |

Темп роста, % |

Изменение структуры, % |

|||||

|

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

|||||

|

2023/ 2022 *100 |

2022/ 2021 *100 |

2023/ 2022 |

2022/ 2021 |

|||||||

|

ИТ-консалтинг |

28,29 |

23 |

29,16 |

23 |

35,319 |

36,7 |

97,02 |

82,56 |

0 |

-13,7 |

|

Финансовый консалтинг |

18,45 |

15 |

25,38 |

20 |

25,502 |

26,5 |

72,69 |

99,52 |

-5 |

-6,5 |

|

Налоговый и юридический консалтинг |

18,45 |

15 |

10,14 |

8 |

7,988 |

8,3 |

181,95 |

126,94 |

7 |

-0,3 |

|

Консалтинг в области производства услуги (товаров) |

17,22 |

14 |

12,68 |

10 |

7,891 |

8,2 |

135,80 |

158,88 |

4 |

1,8 |

|

Оценочная деятельность |

9,84 |

8 |

8,88 |

7 |

7,314 |

7,6 |

110,81 |

121,41 |

1 |

-0,6 |

|

Стратегическое планирование и маркетинг |

9,84 |

8 |

12,68 |

10 |

6,063 |

6,3 |

77,60 |

109,14 |

-2 |

3,7 |

|

HR-консалтинг |

2,46 |

2 |

5,07 |

4 |

5,197 |

5,4 |

48,52 |

97,56 |

-2 |

-1,4 |

|

Другие консалтинговые услуги |

18,45 |

15 |

22,82 |

18 |

0,962 |

1 |

80,85 |

2372,14 |

-3 |

17 |

|

Итого |

123 |

100 |

126,8 |

100 |

96,236 |

100 |

97,00 |

131,76 |

0 |

0 |

Темп роста выручки консалтинговых компаний в динамике, % Источник: RAEX, по данным участников рэнкингов 2022-2024 гг.

По данным рейтингового агентства суммарная выручка крупнейших консалтинговых групп и компаний России составила 96,236 млрд рублей и увеличилась на три года на 12%. По данным 2022 года совокупная выручка увеличилась на 8% – до 126,8 млрд рублей, но темп роста не смог перекрыть инфляцию. В 2023 году суммарные доходы крупнейших консалтинговых групп и компаний России, вошедших в рэнкинг, составленный RAEX, увеличились на 6% и составили 123 млрд рублей [6].

Таблица 2

Анализ состава и динамики активов организации за 2021-2023 г. г., тыс. руб.

|

Показатели |

31 декабря |

Изменение, тыс. руб. |

Темп роста (снижения), % |

||||

|

2023 г. |

2022 г. |

2021 г. |

2023-2022 |

2022-2021 |

2023-2022*100 |

2022-2021*100 |

|

|

Внеоборотные активы |

0 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

|

Оборотные активы |

7613 |

6110 |

6872 |

1503 |

-762 |

124,60 |

88,91 |

|

Баланс |

7613 |

6110 |

6872 |

1503 |

-762 |

124,60 |

88,91 |

Источник: составлено авторами по результатам исследования.

Таблица 3

Оценка состава, структуры и динамики оборотных средств консалтинговой организации за 2021-2023 гг.

|

Показатели |

31 декабря |

Темп роста, % |

Изменение структуры, % |

|||||||

|

2023 |

2022 |

2021 |

2023/ 2022*100 |

2022/ 2021*100 |

2023-2022 |

2022-2021 |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||||

|

Дебиторская задолженность |

4442 |

58,35 |

4347 |

71,15 |

4029 |

58,63 |

102,19 |

107,89 |

-12,80 |

12,52 |

|

Денежные средства |

3170 |

41,64 |

1755 |

28,72 |

2843 |

41,37 |

180,63 |

61,73 |

12,92 |

-12,65 |

|

Итого |

7613 |

100 |

6110 |

100 |

6872 |

100 |

124,60 |

88,91 |

0,00 |

0,00 |

Источник: составлено авторами по результатам исследования.

Анализ финансово-экономических показателей рассмотрим на примере организации, оказывающей консалтинговые услуги, основным видом деятельности которой в соответствии с ОКВЭД является деятельность по оказанию консультационных и информационных услуг. Миссия организации – обеспечивать рынок востребованными консультационными услугами, которые имеют выгодное для потребителя соотношение цены и качества [7]. Основные цели организации:

− выход на лидерские позиции в области оказания консультационных услуг, расширение доли рынка;

− максимизация прибыли, остающейся в распоряжении организации, и обеспечение её эффективного использования [7].

Следуя нормативно-правовой базе Российской Федерации, в данной работе мы опираемся на методику финансово-экономического анализа деятельности организации [8].

Как уже было сказано, анализ финансово-экономических показателей деятельности организации – необходимая составляющая эффективного управленческого процесса.

Рассмотрим состав и динамику активов компании, представленных в таблице 2.

По итогам оценки показателей видно, что организация ведет свою деятельность за счет оборотных средств, тогда как внеоборотные ресурсы у нее отсутствуют. За 2021-2022 гг. организация снизила свои оборотные активы на 762 тыс. руб. (- 11,09 %), а за 2022-2023 гг. – увеличила на 1503 тыс. руб. (+ 24,60 %). Таким образом, валюта организации за три последних года увеличилась на 741 тыс. руб. или 10,78 %.

Рассмотрим состав, структуру и динамику оборотных средств предприятия, которые представлены в табл. 3.

В результате анализа сведений, представленных в таблице 3, можно сделать вывод, что наибольший удельный вес в структуре оборотных средств занимает дебиторская задолженность – 58,35 % в 2023 году или 4442 тыс. руб., в 2022 году данная статья в общей структуре составляла 71,15%, а в 2021 году – 58,63%. Денежные средства в общей структуре составляют 41,64% в 2023 году или 3170 тыс. руб., что является самым высоким показателем за анализируемый период. Стоит отметить, что специфика деятельности предприятия предполагает отсутствие запасов на предприятии [9].

Таблица 4

Оценка состава, структуры и динамики пассивов консалтинговой компании за 2021-2023 гг.

|

Показатели |

31 декабря |

Изменение, тыс. руб. |

Темп роста (снижения), % |

|||||||

|

2023 |

2022 |

2021 |

2023-2022 |

2022-2021 |

2023/ 2022*100 |

2022/ 2021*100 |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||||

|

Капитал и резервы |

3039 |

39,92 |

2974 |

48,67 |

3306 |

48,11 |

65 |

- 332 |

102,19 |

89,96 |

|

Краткосрочные обязательства |

4574 |

60,08 |

3136 |

51,33 |

3566 |

51,89 |

1438 |

- 430 |

145,85 |

87,94 |

|

Баланс |

7613 |

100 |

6110 |

100 |

6872 |

100 |

1503 |

-762 |

124,60 |

88,91 |

Источник: составлено авторами по результатам исследования.

Таблица 5

Анализ ликвидности баланса по абсолютным показателям за 2021-2023 гг., тыс. руб.

|

Актив |

2023 |

2022 |

2021 |

Пассив |

2023 |

2022 |

2021 |

Платежный излишек (+) или дефицит (-) |

||

|

2023 |

2022 |

2021 |

||||||||

|

А1 |

3171 |

1763 |

2843 |

П1 |

4574 |

3136 |

3566 |

-1404 |

-1381 |

-723 |

|

А2 |

4442 |

4347 |

4029 |

П2 |

0 |

0 |

0 |

4442 |

4347 |

4029 |

|

А3 |

0 |

0 |

0 |

П3 |

0 |

0 |

0 |

0 |

0 |

0 |

|

А4 |

0 |

0 |

0 |

П4 |

3039 |

2974 |

3306 |

3038 |

2966 |

3306 |

|

Баланс |

7613 |

6110 |

6872 |

Баланс |

7613 |

6110 |

6872 |

0 |

0 |

0 |

Источник: составлено авторами по результатам исследования.

Таблица 6

Оценка платежеспособности по относительным показателям за 2021-2023 гг.

|

Показатели |

Норматив |

2023 |

2022 |

2021 |

|

1 Наиболее ликвидные активы (А1), тыс. руб. |

Х |

3107 |

1755 |

2843 |

|

2 Дебиторская задолженность (А2), тыс. руб. |

Х |

4442 |

4347 |

4029 |

|

3 Оборотные активы (А1+А2+А3), тыс. руб. |

Х |

7612 |

6102 |

6872 |

|

4 Краткосрочные обязательства (П1+П2), тыс. руб. |

Х |

4574 |

3136 |

3566 |

|

5 Коэффициент абсолютной ликвидности (стр. 1/ стр. 4) |

0,2-0,3 |

0,6930 |

0,5596 |

0,7973 |

|

6 Коэффициент промежуточной ликвидности (стр.1+стр.2)/стр. 4 |

1 и более |

1,6642 |

1,9458 |

1,9271 |

|

7 Коэффициент текущей ликвидности (стр. 3/ стр. 4) |

1-2 |

1,6644 |

1,9457 |

1,9271 |

Источник: составлено авторами по результатам исследования.

Рассмотрим анализ состава, структуры и динамики пассивов предприятия и представим данные в таблице 4.

Исходя из анализа состава и структуры пассива консалтинговой организации стало ясно, что капитал организации в основном состоит из краткосрочных обязательств, которые занимают 60,08 % в 2023 году или 4574 тыс. руб. За 2022 год краткосрочный заемный капитал снизился на 430 тыс. руб. (- 12,06 %), тогда как за 2023 год он вырос на 1438 тыс. руб. (+ 45,85 %).

Собственный капитал предприятия занимает 39,92 % в 2023 г., в 2022 г. капитал также снизился на 332 тыс. руб. (- 10,04 %), а в 2023 г. – вырос на 65 тыс. руб. (+ 2,19 %).

Рассмотрим анализ баланса исследуемой организации на конец года в таблице 5.

По таблице 5 можно сделать вывод, что в исследуемом периоде организация допустимо ликвидна, т.к. не в полной мере соблюдается соотношение:

А1>П1; А2>П2; А3>П3; А4 < П4.

Так же анализ абсолютных показателей показал, что организация платежеспособна, т. к. выполняются следующие неравенства:

А1+А2>П1+П2 и А4<П4 [10].

Проведем анализ платежеспособности организации по относительным показателям (табл. 6).

В результате оценки относительных показателей ликвидности можно констатировать, что организация вполне платежеспособна и ликвидна, т. к. коэффициенты ликвидности находятся в нормативном интервале, хотя и несколько снизились по сравнению с 2021 г. Это свидетельствует о нерациональной структуре капитала компании [11].

Анализ риска потери финансовой устойчивости организации по абсолютным показателям при отсутствии запасов не целесообразен, поэтому проведем анализ финансовой устойчивости организации по относительным показателям в таблице 7.

По итогам анализа показателей, представленных в таблице 7, можно сделать вывод, что организация не является финансово устойчивой, т. к. практически все коэффициенты в 2023 году не соответствуют нормативам [11].

Проведем анализ деловой активности организации (табл. 8).

За анализируемый период оборачиваемость оборотных активов и совокупных активов выросли, а период оборота текущих активов снизился, что говорит об эффективности использования ресурсов [12].

Оборачиваемость денежных средств выросла на 0,0953 оборота, а период их оборота сократился на 0,0960 дня, что говорит об ускорении оборачиваемости, т.е. организация более быстро превращает оборотные средства в деньги.

Рост коэффициента оборачиваемости собственного капитала на 1,7167 оборота показывает повышение эффективности его использования, т.е. организация получает больше выручки с каждого рубля вложенных средств.

Рост оборачиваемости дебиторской задолженности на 0,2693 оборота и снижение срока ее оборота на 0,8819 дня говорит о том, что организация эффективно работает со своими дебиторами.

Отрицательным моментом является снижение оборачиваемости кредиторской задолженности на 0,8307 оборота, и увеличение срока ее оборота на 1,9093 дня показывает, что финансирование деятельности в большей степени идет за счет привлеченных средств.

Таблица 7

Оценка финансовой устойчивости по относительным показателям

|

Показатели |

Обозначение |

2023 |

2022 |

2021 |

Норматив |

|

1. Собственные оборотные средства, тыс. руб. |

СОС |

3039 |

2974 |

3306 |

Х |

|

2. Оборотные активы (средства), тыс. руб. |

ОА |

7613 |

6110 |

6872 |

Х |

|

3. Запасы с НДС, тыс. руб. |

ЗЗ |

0 |

0 |

0 |

Х |

|

4. Собственный капитал, тыс. руб. |

СК |

3039 |

2974 |

3306 |

Х |

|

5. Валюта баланса, тыс. руб. |

ВБ |

7613 |

6110 |

6872 |

Х |

|

6. Заемный капитал, тыс. руб. |

ЗК |

4574 |

3136 |

3566 |

Х |

|

7. Долгосрочные обязательства, тыс. руб. |

ДО |

0 |

0 |

0 |

Х |

|

8. Коэффициент обеспеченности собственными оборотными средствами (СОС/ОА) |

Ксос |

0,3992 |

0,4867 |

0,4811 |

≥ 0,1 |

|

9. Обеспеченность материальных запасов собственными средствами (СОС/З) |

Комз |

0 |

0 |

0 |

≥ 0,7 |

|

10. Маневренность собственного капитала (СОС/СК) |

Км |

1,0000 |

1,0000 |

1,0000 |

≥ 0,3 |

|

11. Коэффициент автономии (СК/ВБ) |

Кавт |

0,3992 |

0,4867 |

0,4811 |

≥ 0,5 |

|

12. Коэффициент финансового рычага (ЗК/СК) |

Кфр |

1,5051 |

1,0545 |

1,0786 |

<1 |

|

13. Коэффициент финансовой устойчивости (СК+ДО)/ВБ |

Кфу |

0,3992 |

0,4867 |

0,4811 |

0,8-0,9 |

|

14. Коэффициент финансовой зависимости (ВБ/СК) |

Кфз |

2,5051 |

2,0545 |

2,0786 |

<2 |

|

15. Коэффициент концентрации заемного капитала (ЗК/ВБ) |

Ккзк |

0,6008 |

0,5133 |

0,5189 |

<0,5 |

Источник: составлено авторами по результатам исследования.

Таблица 8

Оценка деловой активности

|

Показатели |

2023 |

2022 |

Изменение (+, -) |

|

1.Выручка, тыс. руб. |

46672 |

43354 |

3318 |

|

2.Себестоимость продаж, тыс. руб. |

31921 |

30902 |

1019 |

|

3.Активы*, тыс. руб. |

6861,5 |

6491 |

370,5 |

|

4.Оборотные активы*, тыс. руб. |

6861,5 |

6491 |

370,5 |

|

5.Запасы*, тыс. руб. |

0 |

0 |

0 |

|

6.Дебиторская задолженность*, тыс. руб. |

4394,5 |

4188 |

206,5 |

|

7.Кредиторская задолженность*, тыс. руб. |

3855 |

3351 |

504 |

|

8.Денежные средства*, тыс. руб. |

2462,5 |

2299 |

163,5 |

|

9.Собственный капитал*, тыс. руб. |

3006,5 |

3140 |

-133,5 |

|

10.Коэффициент оборачиваемости активов, (стр.1/стр.3) |

6,8020 |

6,6791 |

0,1229 |

|

11.Коэффициент оборачиваемости оборотных активов (стр.1/стр.4) |

6,8020 |

6,6791 |

0,1229 |

|

12.Коэффициент оборачиваемости запасов (стр.2/стр.5) |

0 |

0 |

0 |

|

13.Коэффициент оборачиваемости денежных средств (стр.1/стр.8) |

18,9531 |

18,8578 |

0,0953 |

|

14.Коэффициент оборачиваемости дебиторской задолженности (стр.1/стр.6) |

10,6205 |

10,3512 |

0,2693 |

|

15.Коэффициент оборачиваемости собственного капитала (стр.1/стр.9) |

15,5237 |

13,8070 |

1,7167 |

|

16.Коэффициент оборачиваемости кредиторской задолженности (стр.1/стр.7) |

12,1069 |

12,9376 |

-0,8307 |

|

17.Период оборота текущих активов, дней (360/стр.11) |

52,9255 |

53,8995 |

-0,9740 |

|

18.Период оборота запасов, дней (360/стр.12) |

0 |

0 |

0 |

|

19.Период оборота дебиторской задолженности, дней (360/стр.14) |

33,8967 |

34,7786 |

-0,8819 |

|

20.Период оборота денежных средств (365/стр.13) |

18,9942 |

19,0902 |

-0,0960 |

|

21.Период оборота кредиторской задолженности, дней (360/стр.16) |

29,7352 |

27,8259 |

1,9093 |

|

22.Длительность операционного цикла (стр.19+стр.18+стр.20) |

53,1548 |

54,1340 |

-0,9792 |

|

23.Длительность финансового цикла (стр.22-стр.21) |

23,4196 |

26,3081 |

-2,8885 |

Источник: составлено авторами по результатам исследования.

Положительным моментом является сокращение операционного цикла на 0,9792 дня и финансового цикла на 2,8885 дня, демонстрируя улучшение финансового состояния.

Существенное внимание при анализе деловой активности уделяется изучению оборачиваемости оборотного капитала (текущих активов) [13].

Прирост выручки определяется:

1. За счет изменения средней величины оборотных активов:

В0 = 370,5 × 6,6791 = 2474,6 тыс. руб.

2. За счет эффективного использования оборотных средств:

В1 = 0,1229 × 6861,5 = 843,3 тыс. руб.

3. Совокупное влияние факторов:

В0 + В1 = 2474,6 + 843,3 = 3317,9 тыс.руб.

В результате увеличения текущих активов на 370,5 тыс. руб. за 2022-2023 г.г. выручка предприятия увеличилась на 2474,6 тыс. руб., а за счет роста оборачиваемости активов на 0,1229, выручка предприятия увеличилась на 843,3 тыс. руб.

Сумма высвобожденных денежных средств в результате ускорения оборачиваемости составляет:

∑ высвобождения = - 0,9740 × (46672/ 360) = -126 тыс.руб.

∑ высвобождения = 6861 – 6491 × (46672/43354) = -126 тыс.руб.

∑ высвобождения = ((6861,5/46672) – (6491/43354)) × 46672 = -126 тыс.руб.

Проведем анализ финансовых результатов предприятия в таблице 9.

Таблица 9

Оценка финансовых результатов за 2023-2022 гг., тыс. руб.

|

Показатели |

2023 |

2022 |

Изменение, тыс. руб. |

Темп роста (снижения), % |

|

Выручка |

46672 |

43354 |

3318 |

107,65 |

|

Себестоимость продаж |

31921 |

30902 |

1019 |

103,30 |

|

Валовая прибыль |

14751 |

12452 |

2299 |

118,46 |

|

Коммерческие расходы |

329 |

0 |

329 |

0,00 |

|

Прибыль от продаж |

14422 |

12452 |

1970 |

115,82 |

|

Прочие доходы |

0 |

20 |

-20 |

0,00 |

|

Прочие расходы |

365 |

329 |

36 |

110,94 |

|

Прибыль до налогообложения |

14057 |

12143 |

1914 |

115,76 |

|

Налог на прибыль и аналогичные платежи |

1417 |

356 |

1061 |

398,03 |

|

Прибыль чистая |

12640 |

11787 |

853 |

107,24 |

Источник: составлено авторами по результатам исследования.

Таблица 10

Оценка рентабельности за 2022-2023 гг.

|

№ п/п |

Показатели |

2023 |

2022 |

Отклонение |

|

1 |

Выручка, тыс. руб. |

46672 |

43354 |

3318 |

|

2 |

Активы*, тыс. руб. |

6861,5 |

6491 |

370,5 |

|

3 |

Собственный капитал*, тыс. руб. |

3006,5 |

3140 |

-133,5 |

|

4 |

Прибыль чистая, тыс. руб. |

12640 |

11787 |

853 |

|

5 |

Рентабельность продаж (Рпр)(стр.4/стр.1) |

0,2708 |

0,2718 |

-0,0010 |

|

6 |

Рентабельность активов (Ра)(стр.4/стр.2) |

1,8422 |

1,8158 |

0,0262 |

|

7 |

Рентабельность собственного капитала (Рск)(стр.4/стр.3) |

4,2042 |

3,7538 |

0,4504 |

|

8 |

Коэффициент оборачиваемости активов (стр.1/стр.2) |

6,8020 |

6,6791 |

0,1229 |

|

9 |

Коэффициент финансовой зависимости (стр.2/стр.3) |

2,2822 |

2,0672 |

0,2150 |

|

10 |

Влияние факторов на изменение Ра: |

|

||

|

- влияние рентабельности продаж |

-0,0070 |

|||

|

- влияние коэффициента оборачиваемости |

0,0332 |

|||

|

- совокупное влияние |

0,0262 |

|||

|

11 |

Влияние факторов на изменение Рск: |

|

||

|

- влияние рентабельности продаж |

-0,0145 |

|||

|

- влияние коэффициента оборачиваемости |

0,0688 |

|||

|

- влияние коэффициента финансовой зависимости |

0,3961 |

|||

|

- совокупное влияние |

0,4504 |

|||

Источник: составлено авторами по результатам исследования.

За 2022-2023 г. г. выручка предприятия выросла на 3318 тыс. руб. (+ 7,65 %), а себестоимость – на 1019 тыс. руб. (+ 3,30 %), в результате чего валовая прибыль увеличилась на 2299 тыс. руб. (+ 18,46 %), а прибыль от продаж – на 1970 тыс. руб. (+ 15,82 %).

Изменение суммы прочих доходов и расходов повлияло на рост прибыли до налогообложения на 1914 тыс. руб. (+ 15,76 %), и чистой прибыли на 853 тыс. руб. (+ 7,24 %).

Темп роста выручки = 107,65; Темп роста активов = 124,60; Темп роста прибыли = 107,24 отсюда следует, что Золотое правило экономики не соблюдается, это говорит о проблемах эффективности использования активов.

Проведем анализ рентабельности предприятия в таблице 10.

За 2023 год почти все показатели рентабельности в динамике имеют тенденцию к увеличению, что говорит об эффективности управления имуществом и ведении бизнеса. Но рентабельность продаж хоть и имеет положительное значение, но в динамике снижается (-0,11%), что указывает на снижение эффективности от основной деятельности.

Важную роль в финансовом анализе играет показатель рентабельности собственного капитала. Этот показатель характеризует наличие прибыли в расчете на вложенный собственниками данной организации капитал [14].

Оценка показателей рентабельности дает представление о том, насколько эффективно организация осуществляет свою деятельность, контролирует расходы при оказании услуг и какую чистую прибыль при этом получает. Нормативного значения для коэффициентов рентабельности не существует, но есть общее правило: величина рентабельности должна быть на таком уровне, чтобы обеспечивалась ликвидность организации. Это не означает, что чем выше значение коэффициента, тем лучше. Существенное увеличение рентабельности в течение отчетного периода может привести к значительному снижению ликвидности. Планируя коэффициенты рентабельности, организации всегда требуется решать, что на данном этапе важнее: рентабельность или ликвидность.

Выводы

Финансово-экономический анализ организации, занятой в сфере консультационных услуг, сфокусирован, в основном, на показателях ликвидности, платежеспособности, финансовой устойчивости, рентабельности, оборачиваемости оборотных средств и капитала, дебиторской и кредиторской задолженности.

По результатам проведенного анализа можно сделать вывод, что организация вполне ликвидна и платежеспособна, но не является финансово устойчивой. Золотое правило экономики не соблюдается, что говорит о проблемах эффективности использования активов.

На основе проведенного анализа финансово-экономических показателей деятельности можно сформулировать ряд рекомендаций, направленных на повышение выручки, оптимизацию операционных расходов организации, улучшение управления денежными потоками, а также совершенствование профессиональных компетенций персонала.

Нами сформировано несколько направлений, по которым можно работать для сохранения и улучшения финансово-экономического положения:

1) Актуализация подходов к формированию пакета услуг, где пакеты группируют стандартные услуги, дополняемые опциями – индивидуализированными дополнительными услугами-надстройками под запросы клиента в зависимости от целевого сегмента с учетом общей стратегии продаж.

2) Развитие клиентской базы путем активного позиционирования продукта и проведения репутационного аудита.

3) Оптимизация операционных расходов с помощью анализа и возможного сокращения постоянных расходов таких, как офисные издержки, арендные платежи, автоматизация процессов.

4) Улучшение управления оборотным капиталом путем ускорения оборачиваемости дебиторской задолженности.

5) Инвестирование в персонал-менеджмент: актуализация системы обучения и развития персонала, системы мотивации сотрудников

6) В рамках стратегического консалтинга мониторинг и анализ прибыльности проектов и целевых клиентов.

7) Развитие новых направлений деятельности путем расширения спектра оказываемых услуг.

Предлагаемые направления помогут обеспечить устойчивое финансово-экономическое положение анализируемой организации.

Conflict of interest

Библиографическая ссылка

Худякова О.Н., Стрелкова Е.А. ИССЛЕДОВАНИЕ ДИНАМИКИ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ // Вестник Алтайской академии экономики и права. 2025. № 12-2. С. 260-269;URL: https://vaael.ru/en/article/view?id=4456 (дата обращения: 30.07.2026).

DOI: https://doi.org/10.17513/vaael.4456