Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

Assessing the quality of corporate growth within the framework of sustainable growth

Введение

В современном мире одной из важнейших задач для руководства любой успешной компании является определение оптимального уровня развития бизнеса. Многие корпорации в процессе своей деятельности начинают наращивать объёмы продаж, но бывают случаи, когда бизнес ещё не готов к этому и многократное увеличение продаж может оказать негативное влияние на работу предприятия. Для решение этой проблемы и была разработана концепция устойчивого роста (SGR), которая помогает определить максимальный темп увеличения выручки, который компания может поддерживать при текущем финансовом состоянии.

Целью исследования является комплексная оценка сбалансированности и обоснованности фактических темпов развития корпораций кондитерской отрасли – АО «Ферреро Руссия» и ООО «ПЕРФЕТТИ ВАН МЕЛЛЕ» – и разработка соответствующих рекомендаций по корректировке финансовой и операционной стратегии в целях достижения сбалансированного и устойчивого роста.

Материалы и методы исследования

При выполнении исследования использованы методы наблюдения, измерения, сравнения, обобщения, формализации, а также сравнительный анализ.

Модель устойчивого роста, предложенная Джеймсом Ван Хорном (SGR), представляет собой комплексный показатель, который объединяет в себе ключевые аспекты операционной эффективности, политики распределения прибыли и структуры капитала компании и представлена в формуле (*) [1,2].

(*)

(*)

Экономический смысл данной формулы раскрывается через анализ её составляющих. Коэффициент реинвестирования прибыли (Крп) демонстрирует долю чистой прибыли, которая остаётся в компании после выплаты дивидендов и покрытия необходимых операционных расходов внутри компании [2,4]. Стандартно он рассчитывается по формуле:

[4].

[4].

Поскольку рассматриваемые кондитерские компании не имеют акций в свободном обращении и нет информации о выплате дивидендов, то коэффициент реинвестирования будет рассчитан через изменение нераспределённой прибыли относительно чистой прибыли, так как за анализируемый период в структуре собственного капитала изменялась только эта статья:

[4].

[4].

Данный коэффициент является индикатором стратегической ориентации на внутреннее финансовое развитие.

Рентабельность продаж (Рпр или ROS) является индикатором операционной эффективности и показывает сколько копеек чистой прибыли принёс один рубль выручки. Её расчёт производится по формуле:

Рпр = Чистая прибыль / Выручка [4].

Коэффициент оборачиваемости активов (Коа), характеризует эффективность использования всех активов, имеющихся у компании, коэффициент рассчитывается по формуле:

[1].

[1].

Он отражает какой объём выручки приносит каждый рубль, вложенный в активы. В сочетании с рентабельностью продаж (Коа*Рпр) этот показатель определяет рентабельность активов (ROA), что является одним из основных драйверов внутреннего роста компании [1,4].

Наконец, мультипликатор собственного капитала (Мск), рассчитываемый как отношение активов к собственному капиталу:

[1]

[1]

Демонстрирует, во сколько раз активы компании финансируются за счёт собственных средств, это является отражение её финансового рычага и структуры капитала [1].

Взаимодействие этих факторов в рамках модели Ван Хорна позволяет определить максимально достижимый темп расширения бизнеса без привлечения дополнительного внешнего капитала или снижения финансовой устойчивости.

Результаты исследования и их обсуждение

Компания Ferrero представляет собой уникальный пример семейного бизнеса, которому удалось сохранить статус частного предприятия с самого основания в 1946 году. Мировую известность компании принесли культовые бренды, такие как Nutella, Raffaello, Kinder, Tic Tac и др. Российский же филиал компании был открыт в 1995 году и по сей день носит название АО «Ферреро Руссия». За годы присутствия в России компания Ferrero значительно расширило своё влияние на рынке кондитерских изделий. Отсутствие давления фондового рынка позволяет компании гибко управлять реинвестированной прибылью и структурой капитала, теоретически обеспечивая близость реальных темпов роста с SGR. Рассмотрим же данную теорию на практике [5].

В таблице 1 представлены исходные данные, на основе которых в дальнейшем будут рассчитаны все составляющие, которые необходимы для модели устойчивого роста SGR [6].

Таблица 1

Данные из финансовой отчётности АО «Ферреро Руссия» за 2022–2024 гг.

|

2021 |

2022 |

2023 |

2024 |

|

|

Выручка, млн руб. |

47 500 |

50 904 |

59 500 |

68 095 |

|

Темп прироста выручки, % |

- |

7,2% |

16,9% |

14,4% |

|

Чистая прибыль, млн руб. |

5 038 |

8 195 |

8 340 |

12 353 |

|

Активы всего, млн руб. |

24 266 |

32 150 |

40 729 |

54 862 |

|

Нераспределённая прибыль, млн руб. |

12 335 |

21 505 |

27 326 |

39 678 |

|

Капитал и резервы, млн руб. |

14 430 |

23 599 |

29 420 |

41 773 |

|

Долгосрочные обязательства, млн руб. |

591 |

777 |

725 |

825 |

|

Краткосрочные обязательства, млн руб. |

9 246 |

7 774 |

10 584 |

12 264 |

Источник: составлено автором на основе источника [6].

Для оценки сбалансированности стратегии роста в исследовании проводится сравнение расчётного коэффициента устойчивого роста (SGR) c фактическим темпом прироста выручки, который рассчитывается по формуле:

[1]

[1]

Перейдём к анализу всех составляющие формулы устойчивого роста Дж. Ван Хорна, рассчитанные на базе бухгалтерского баланса и отчёта о финансовых результатах компании за последние 3 года (табл. 2) [6].

Как видно из таблицы 2, показатель SGR демонстрировал значительную волатильность на протяжении анализируемого периода. Он достиг максимального значения в 65,5% в 2022 году, после чего резко снизился до 28,39% в 2023 году, а в 2024 году частично восстановился до 51,38%. Такие существенные колебания обусловлены динамикой ключевых драйвером модели.

Наибольший спад потенциала роста в 2023 году был вызван одновременным ухудшением нескольких показателей. Снижение рентабельности продаж (ROS) c 16,1% до 14,02% указывает на снижение маржинальности продаж.

Таблица 2

Коэффициент устойчивого роста (SGR) АО «Ферреро Руссия» за 2022–2024 гг.

|

2022 год |

2023 год |

2024 год |

|

|

Крп |

1 |

0,69 |

1 |

|

Рпр (ROS) |

16,10% |

14,02% |

18,14% |

|

Коа |

1,805 |

1,633 |

1,425 |

|

Мск |

1,36 |

1,38 |

1,31 |

|

SGR |

65,50% |

28,39% |

51,38% |

Источник: составлено автором на основе источников [1,6].

Параллельное падение коэффициента оборачиваемости активов (Коа) с 1,805 до 1,633 говорит о снижении эффективности использования имущественного комплекса. Критически важным фактором стало изменение коэффициента реинвестирования прибыли (Крп) с 1 до 0,69, что означает вывод из операционного оборота более 30% чистой прибыли по сравнению с предыдущим годом, когда прибыль сохранялась внутри компании в полном объёме. Совокупное воздействие этих факторов привело к снижению SGR в 2023 году [1,2].

Ситуация в 2024 году свидетельствует о коррекции негативного тренда по ключевым параметрам. Главным драйвером восстановления SGR д о 51,38% стало значительное улучшение операционной эффективности: рентабельность продаж выросла до 18,14%. Это говорит об успешным мерах компании по оптимизации затрат и работе с ценовой политикой. Реинвестировании всей прибыль также оказало значительное положительное влияние на показатель SGR. Однако стоит отметить, что оборачиваемость активов продолжает снижаться, а мультипликатор собственного капитала уменьшился, что указывает на более консервативную структуру капитала.

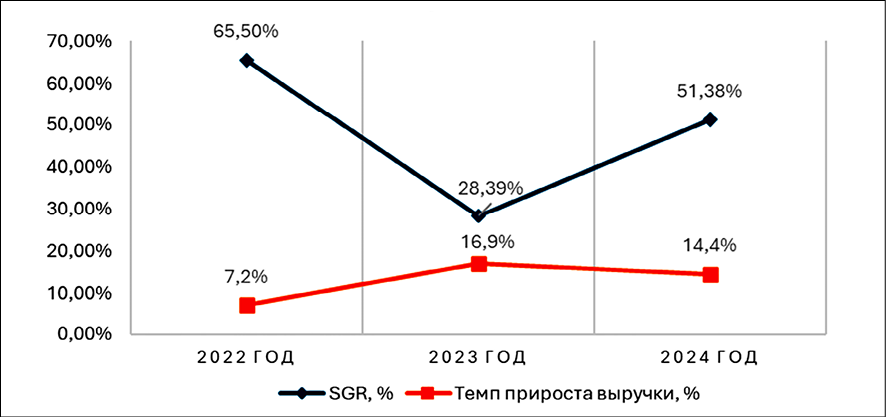

Ключевым этапом нашего исследования является сравнение SGR с фактическим темпом прироста выручки, динамика этих показателей представлена на графике (рис. 1) [6,7].

В 2022 году наблюдалась консервативная стратегия: компания развивалась умеренными темпами, не реализуя свой значительный внутренний потенциал. Фактический рост выручки (7,2%) существенно отставал от высокого уровня SGR (65,5%), что свидетельствует о сдержанном переходе к расширению, сохранении финансовой гибкости и наличии значительного нереализованного потенциала.

В 2023 году ситуация кардинально изменилась. Резкое падение расчётного SGR до 28,39% на фоне увеличения фактических темпов роста до 16,9% привело к сокращению «запаса прочности». Разрыв между потенциалом и реальным развитие сократился, приблизившись к точке равновесия, что говорит о том, что компания смогла реализовать большую часть своего потенциала для дальнейшего развития, но в рамках консервативной политики снизила финансовую устойчивость и сократила свои возможности для манёвра.

Рис. 1. Сравнение темпа роста выручки с SGR АО «Ферреро Руссия» Источник: составлено автором на основе источников [6,7]

Наиболее тревожная ситуация сложилась в 2024 году, когда произошёл стратегический «переворот». Несмотря на частичное восстановление показателя SGR до 51,38%, фактический темп роста выручки составил лишь 14,4%. Таким образом, компания вновь демонстрирует консервативную стратегию развития, существенно недотягивая до обновлённого потенциала роста. Это может говорить либо о намеренном сдерживании агрессивной экспансии для укрепления финансовой базы, либо о возникновении рыночных или операционных ограничений, не позволивших реализовать внутренние возможности [6,8].

АО «Ферреро Руссия» демонстрирует переход от периода высокого нереализованного потенциала (2022) к фазе повышенных рисков (2023) и далее – к новой модели сдержанного роста (2024). Ключевым фактором, сдерживающим потенциал (SGR) в течение всего анализируемого периода, остаётся снижение оборачиваемости активов, что указывает на необходимость оптимизации управления активами и инвестициями [7,8].

ООО «ПЕРФЕТТИ ВАН МЕЛЛЕ» представляет собой российское подразделение международной компании Perfetti Van Melle Group – третьего в мире производителя леденцов и жевательной резинки. Штаб-квартира компании располагается в Нидерландах, сама же организация образовалась из-за слияния итальянской компании Perfetti и голландской Van Melle. История компании в России начинается с 1992 года, за три с лишним десятилетия компания не просто расширило своё влияние на рынке, но и стала одним из ключевых игроков в сегменте: «Конфеты и жевательная резинка», представляя такие известнейшие бренды, как Mentos, Orbit, Chupa Chups, Meller и др. [9].

Одной из важных характеристик компании является её принадлежность к международному холдингу, что определяет особенности корпоративного управления и финансовой политики. В отличие от частной семейной структуры Ferrero, Perfetti Van Melle действует в рамках стандартизированной корпоративной стратегии с чёткими процедурами контроля и планирования.

Географическое присутствие компании охватывает всю Россию благодаря развитой дистрибьюторской сети и собственным логистическим мощностям.

Международная принадлежность и успешная бизнес-модель ООО «ПЕРФЕТТИ ВАН МЕЛЛЕ» формируют предпосылки для её финансового развития. Чтобы оценить, насколько эффективно компания использует свои ресурсы в российских условиях, обратимся к уже известной нам модели оценки устойчивого роста Ван Хорна. В таблице представлены данные из финансовой отчётности ООО «ПЕРФЕТТИ ВАН МЕЛЛЕ», которые будут использованы для расчёта составляющих в модели SGR (табл. 3) [10].

На основе данных из финансовой отчётности били рассчитаны аналогичные показатели, как и в компании АО «Ферреро» (табл. 4) [10,11].

Расчёт коэффициента SGR для ООО «ПЕРФЕТТИ ВАН МЕЛЛЕ» выявил экстремально высокий, но стремительно снижающийся потенциал устойчивого роста. Показатель демонстрировал взрывные значения: 160% в 2022 году, затем резко упал до 75% в 2023 году и далее до 46% в 2024 году. Такое критическое снижение практически в 4 раза в рассматриваемом периоде сигнализирует о глубоких структурах изменениях в финансовой модели компании и требует детального анализа ключевых драйверов [10,12].

Таблица 3

Данные из финансовой отчётности ООО «ПЕРФЕТТИ ВАН МЕЛЛЕ» за 2022–2024 гг.

|

2021 |

2022 |

2023 |

2024 |

|

|

Выручка, млн руб. |

13 180 |

18 444 |

21 926 |

23 814 |

|

Темп прироста выручки, % |

- |

39,9% |

18,9% |

8,6% |

|

Чистая прибыль, млн руб. |

777 |

4 206 |

4 913 |

5 055 |

|

Активы всего, млн руб. |

7 168 |

12 136 |

17 547 |

23 961 |

|

Нераспределённая прибыль, млн руб. |

3 |

5 174 |

10 087 |

15 142 |

|

Капитал и резервы, млн руб. |

3 427 |

8 598 |

13 511 |

18 566 |

|

Долгосрочные обязательства, млн руб. |

0 |

241 |

388 |

366 |

|

Краткосрочные обязательства, млн руб. |

3 741 |

3 296 |

3 648 |

5 029 |

Источник: составлено автором на основе источника [10].

Таблица 4

Коэффициент устойчивого роста (SGR) ООО «ПЕРФЕТТИ ВАН МЕЛЛЕ» за 2022–2024 гг.

|

2022 год |

2023 год |

2024 год |

|

|

Крп |

1,00 |

1,00 |

1,00 |

|

Рпр (ROS) |

23% |

22% |

21% |

|

Коа |

1,91 |

1,48 |

1,15 |

|

Мск |

1,41 |

1,30 |

1,29 |

|

SGR |

160% |

75% |

46% |

Источник: составлено автором на основе источников [10,11].

Основным драйвером снижения SGR стало значительное ухудшение показателя оборачиваемости активов, с 1,91 в 2022 году до 1,15 в 2024 году, что свидетельствует о значительном ухудшении эффективности использования имущественного комплекса, в основном из-за опережающего роста активов по сравнению с выручкой. Это может быть связано, как с масштабными инвестициями в долгосрочные проекты, которые пока что не приносят необходимой выгоды, так и с накоплением неэффективных или избыточных активов.

Главным драйвером высокого SGR остаётся высокая рентабельность продаж (ROS), ежегодно превышающая 20%, говорит о сохранении операционной эффективности и грамотной ценовой политике. Реинвестирование прибыли в полном объёме (Крп = 1) указывает на ориентацию на развитие и расширение бизнеса. Деньги остаются в компании и используются для дальнейшего развития, а не выводятся для выплат собственникам. Но даже совокупность этих благоприятных факторов не смогли компенсировать падение эффективности использования активов.

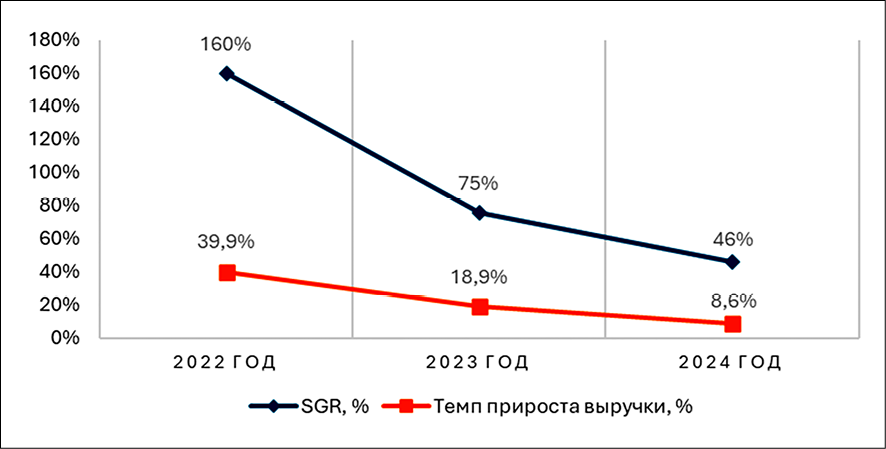

ООО «ПЕРФЕТТИ ВАН МЕЛЛЕ» столкнулось с системными вызовами в области управления активами. Компания сохраняет мощные конкурентные преимущества в виде высокой рентабельности продаж и консервативной финансовой политики, однако падающая оборачиваемость активов не просто сдерживает, а радикально сокращает потенциал устойчивого роста, переводя компанию из зоны сверх высоких возможностей в зону умеренных, продолжая негативный тренд. Далее сравним коэффициент устойчивого роста компании ООО «ПЕРФЕТТИ ВАН МЕЛЛЕ» с фактическим темпом роста выручки за аналогичный период (рис. 2) [10,12].

В 2022 году наблюдался режим агрессивного, но сбалансированного роста. Фактический прирост выручки на 39,9% был значительным, однако он составлял лишь четверть от экстремально высокого потенциала компании (SGR = 160%). Это свидетельствовало о том, что, несмотря на активную экспансию, компания сохраняла значительную часть своего внутреннего потенциала, сохраняя существенный резерв.

Рис. 2. Сравнение темпа роста выручки с SGR ООО «ПЕРФЕТТИ ВАН МЕЛЛЕ» Источник: составлено автором на основе источников [10,12]

В 2023 году на фоне резкого падения SGR до 75% фактический прирост выручки тоже сократился более чем в 2 раза до 18,9%. Потенциал роста всё ещё существенно превышает реальные темпы роста. Это указывает не только на проблемы с реализацией стратегии развития, но и на стремительное снижение самого внутреннего потенциала.

К 2024 году проблема приобрела системный характер – при SGR 46% фактический рост составил всего 8,6%, таким образом, компания реализует менее 20% своего внутреннего потенциала устойчивого роста. Такой значительный разрыв демонстрирует критическое снижение эффективности управления компанией. Менеджмент компании не может справиться со снижение оборачиваемости активов, что приводит к потере эффективности и образовании значительной упущенной выгоды для компании [4,10].

Заключение

Проведённый анализ коэффициента устойчивого роста (SGR) двух ключевых игроков российского рынка кондитерских изделий выявил фундаментальную общую проблему, проявляющуюся в разных стратегических дисбалансах. Ключевым сдерживающим фактором потенциала роста для обеих компаний выступает устойчивое снижение оборачиваемости активов (Коа), свидетельствующее о накоплении неэффективно используемых ресурсов. При этом реакция менеджмента на это ограничение и его последствия для бизнес-модели кардинально различаются.

В случае АО «Ферреро Руссия» наблюдается консервативно-сдерживающая стратегия. Компания, сталкиваясь с падением оборачиваемости, сознательно или вынужденно сдерживает темпы своей рыночной экспансии. Фактические темпы роста выручки (14–17%) на протяжении всего периода существенно ниже расчётного потенциала (SGR от 28% до 65%). Это формирует значительный резерв нереализованных возможностей и указывает либо на осторожность в условиях неопределённости, либо на наличие внутренних операционных ограничений, не позволяющих конвертировать финансовую прочность в рыночную долю. Риск здесь заключается в упущенной выгоде и потере конкурентных позиций из-за излишней финансовой консервативности.

Ситуация в ООО «ПЕРФЕТТИ ВАН МЕЛЛЕ» является зеркальной и демонстрирует парадокс колоссального нереализованного потенциала на фоне операционной эффективности. Компания сохраняет выдающуюся рентабельность продаж (ROS >20%) и политику полного реинвестирования, что генерирует экстремально высокий SGR (46–160%). Однако обвальное падение оборачиваемости активов, более чем в 1,5 раза, фактически блокирует реализацию этого потенциала. Фактический рост составляет лишь малую долю от возможного, к тому же имеется видимая отрицательная тенденция, ежегодное снижение более чем в 2 раза. Это указывает на глубокие системные проблемы в управлении активами: масштабные инвестиции не приводят к адекватному приросту выручки. Угроза здесь – в стремительной эрозии самого потенциала роста и инвестиционной неэффективности.

Таким образом, общим вызовом для менеджмента обеих компаний является оптимизация управления активами. Для АО «Ферреро Руссия» приоритетом должна стать более агрессивная коммерческая стратегия по превращению финансового резерва в рыночный рост, возможно, через инвестиции в маркетинг или освоение новых каналов сбыта. Для ООО «ПЕРФЕТТИ ВАН МЕЛЛЕ» критически необходима срочная диагностика причин падения оборачиваемости и реструктуризация портфеля активов для повышения их отдачи. Своевременная корректировка стратегий, учитывающая выявленные дисбалансы, позволит компаниям перейти от модели, сдерживаемой неэффективностью активов, к траектории сбалансированного и устойчивого развития.

Conflict of interest

Библиографическая ссылка

Поздняков С.В. Оценка качества корпоративного роста в рамках концепции устойчивого роста // Вестник Алтайской академии экономики и права. 2025. № 12-2. С. 225-232;URL: https://vaael.ru/en/article/view?id=4451 (дата обращения: 30.07.2026).

DOI: https://doi.org/10.17513/vaael.4451