Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE IMPACT OF ENVIRONMENTAL FACTORS ON THE FINANCIAL PERFORMANCE OF A MINING AND METALLURGICAL COMPANY

Введение

В современных условиях высокие темпы развития промышленного производства сопровождаются увеличением выбросов загрязняющих веществ в атмосферный воздух, сбросов загрязненных сточных вод в водные объекты и объемов образования отходов производства и потребления, что приводит к обострению экологических проблем. Одним из самых загрязненных регионов России является Красноярский край. В 2024 году совокупный объём выбросов загрязняющих атмосферный воздух веществ от стационарных источников составил 2156,0 тыс. тонн или 12,6% от общего объема выбросов по всей стране. При этом город Норильск занимает первое место среди городов и городских округов, характеризующихся наибольшими значениями показателя «Выбросы в атмосферу загрязняющих веществ от стационарных источников» в 2024 году, с объемом выбросов в 1284,6 тыс. тонн. Сброшено загрязненных сточных вод без очистки 40,2 млн м3 (3,5% от общего объема сброса), недостаточно очищенных загрязненных сточных вод 243,4 млн м3 (3,1% от общего объема). 632,5 млн тонн отходов приходится на Красноярский край в 2024 году (7,4%) [1]. К числу основных источников загрязнения Красноярского края относится металлургическая отрасль, являющаяся стратегически важной для экономики страны. Обеспечивая другие сектора (машиностроение, строительство, энергетику) необходимыми металлами и сплавами, металлургия стимулирует научно-технический прогресс, создает новые рабочие места, вносит существенный вклад в формирование ВВП страны. Ведущей компанией металлургической отрасли является ПАО «ГМК «Норильский никель» [2, 3]. Оказывая масштабное воздействие на окружающую среду, компания испытывает значительное давление со стороны государственных регуляторов, общественности, что переводит экологические риски в поле финансовых, в виде потенциальных штрафов, затрат на ликвидацию аварий, модернизацию основных фондов, и репутационных потерь. Данные обстоятельства обуславливают необходимость анализа корреляции экологических факторов с динамикой финансовых показателей компании, что позволит эмпирически проверить как влияют экологические факторы на финансовую устойчивость и стоимость компании, происходит ли снижение рисков и создаются ли конкурентные преимущества в ESG-ориентированном мире при увеличении экологических затрат.

Цель исследования заключается в оценке влияния ключевых экологических факторов (экологических затрат, объемов выбросов загрязняющих веществ, водопотребления, образования отходов) на финансовые показатели ПАО «ГМК «Норильский никель» и разработке практических рекомендаций по снижению экологической нагрузки и укреплению финансовой устойчивости компании.

Материалы и методы исследования

Работа выполнена на основе анализа данных консолидированной отчётности и отчетов об устойчивом развитии компании за период 2015-2024 гг. Для оценки взаимосвязи экологических факторов и финансовых показателей компании использованы методы корреляционного и регрессионного анализа.

Результаты исследования и их обсуждение

ПАО «ГМК «Норильский никель» – лидер металлургической промышленности России, крупнейший мировой производитель палладия – 40% мирового производства (критически важен для автомобильных катализаторов), никеля – 16% мирового производства, платины – 11% мирового производства. Компания является производителем «зеленых» металлов, необходимых для декарбонизации глобальной экономики, реализации энергоперехода к возобновляемой энергетике и электротранспорту. Доля компании в мировом объеме металлургического производства 40%, в России – 9,1%, в объеме российского промышленного производства – 2,2%. Производственные активы расположены в России (Норильский промышленный район, Кольский полуостров и Забайкальский край) и Финляндии. ПАО «ГМК «Норильский никель» системообразующая компания, обеспечивающая 0,6 % ВВП страны [4].

При этом деятельность компании связана с высокой экологической нагрузкой. Ежегодно в среднем в атмосферу попадает 1,8 млн тонн загрязняющих веществ, основной объем приходится на диоксид серы (SO₂) (98% всех выбросов). В течение последних 10 лет компания постепенно сокращает выбросы загрязняющих веществ, на 0,7 млн тонн или на 35%. В 2024 году объем потребления воды составил 1224 млн м3. Используя замкнутый цикл водоснабжения, компания также активно уменьшает водопотребление – на 13,9% в 2015-2024 гг. До 81% воды используется в обороте повторно. Однако объем образования отходов компании в последние годы имеет тенденцию к увеличению – 174 млн тонн в 2024 году, размещено 30 млн тонн. Стоит отменить, что более 99% образуемых в компании отходов относятся к неопасным – это вскрышная и вмещающая порода (V класс опасности) и хвосты обогащения (IV и V классы опасности). Масса образования высокоопасных отходов составляет менее 0,001% в общем объеме их образования [5].

Произошедшая в 2020 году авария на ТЭЦ-3, принадлежащей Норильско-Таймырской энергетической компании (дочерней организации ПАО «ГМК «Норильский никель»), привела к утечке 21,2 тыс. тонн дизельного топлива в реки Далдыкан, Амбарная и озеро Пясино, что вызвало масштабную экологическую катастрофу, повлекшую гибель рыбы, загрязнение воды и почвы. Компания выплатила компенсацию экологического вреда в размере 146 млрд руб., а также запустила беспрецедентные работы по очистке флоры и фауны арктической экосистемы с использованием сложных технологий. Катастрофа способствовала усилению ESG-повестки компании и активной реализации экологических и социально-экономических проектов до 2030 года. Среди масштабных проектов ПАО «ГМК «Норильский никель» выделяют: «Серную программу» – крупнейший экологический проект в истории России, стоимостью 300 млрд руб., направленный на значительное снижение выбросов диоксида серы [6]; «Чистый Норильск», связанный с ликвидацией промышленных отходов, рекультивацией земель и санитарной очисткой промышленной территории; «Чистый воздух», имеющий цель – сокращение вредных выбросов. Также компания реализует проекты по управлению водными ресурсами, сохранению биоразнообразия, модернизирует производственные мощности, финансирует социальную поддержку сотрудников, корпоративную медицину и лечебно-оздоровительные программы персонала. Как следствие – лидирующие позиции компании в ESG-рейтингах: Эковадис (58 баллов), MSCI («В», оценка – 3,1 (из 10)), Corporate Human Rights Benchmark (21 балл из 100), АКРА ESG-рейтинг (рейтинг «В», уровень ESG-2, что соответствует очень высокой оценке в области экологии, социальной ответственности и управления), ESG-индекс (от НКР и РБК) (уровень I – высокий), RAEX ESG (рейтинг «А»), Sustainalytics (44 балла из 100) и т.д. [4].

В целях настоящего исследования рассмотрим, как экологические факторы влияют на финансовые показатели компании [7]. В таблице 1 отражены исходные данные для корреляционного и регрессионного анализа за период 2015-2024 гг. Основными результирующими показателями являются выручка компании, EBITDA, чистая прибыль и свободный денежный поток. К числу факторных переменных отнесены затраты на охрану окружающей среды, штрафы за нарушение природоохранного законодательства, экологические инвестиции, а также показатели экологического воздействия на окружающую среду.

Для решения поставленной цели произведен расчет коэффициентов множественной парной корреляции, который измеряет силу и направление связи между переменными [9, 10] (табл. 2).

По итогам проведенного анализа выявлены сильные зависимости между выручкой компании (Y1) и затратами на проекты ЦУР ООН (Х3), операционными (Х1) и капитальными (Х2) экологическими затратами, объемом образования отходов (Х6), а также значимая обратная корреляция с показателями энергопотребление (Х7), выбросы загрязняющих веществ (Х5) и водопотребление (Х8).

Таблица 1

Показатели деятельности ПАО «ГМК «Норильский Никель» в 2015-2024 гг.

|

|

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

1. |

Финансовые показатели, млрд руб.: |

||||||||||

|

1.1. |

Выручка |

506 |

549 |

537 |

729 |

878 |

1117 |

1317 |

1184 |

1232 |

1166 |

|

1.2. |

EBITDA |

247 |

257 |

236 |

389 |

514 |

550 |

775 |

610 |

588 |

483 |

|

1.3. |

Чистая прибыль |

104 |

167 |

127 |

188 |

388 |

263,8 |

512,9 |

429 |

251,8 |

169,0 |

|

1.4. |

Свободный денежный поток (FCF) |

147 |

107 |

-10 |

306 |

320 |

477,1 |

324,9 |

31 |

115,1 |

31,2 |

|

2. |

Экозатраты, млрд руб.: |

||||||||||

|

2.1. |

Затраты и расходы, связанные с охраной окружающей среды, в т.ч. |

23,6 |

25,6 |

26,5 |

32,4 |

39,5 |

34,6 |

52,6 |

84,0 |

101,2 |

96,8 |

|

|

операционные затраты на охрану окружающей среды |

- |

15,4 |

20,9 |

19,1 |

21,6 |

21,8 |

18,1 |

34,4 |

37,8 |

52,3 |

|

|

инвестиции в основной капитал, направленные на охрану окружающей среды и рациональное использование природных ресурсов |

- |

9,5 |

5,0 |

12,6 |

17,0 |

10,4 |

31,9 |

46,4 |

60,3 |

42,1 |

|

|

плата за допустимые и сверхнормативные выбросы, сбросы загрязняющих веществ, размещение отходов производства и потребления |

- |

0,7 |

0,6 |

0,7 |

0,9 |

2,4 |

2,6 |

3,2 |

3,1 |

2,4 |

|

2.2. |

Штрафы за нарушение природоохранного законодательства |

0,000002 |

0,000004 |

0,000244 |

0,000002 |

0 |

0,008 |

146,2 |

0,236 |

0,015 |

0,276 |

|

2.3. |

Капитальные затраты направленные на экологический проект «Серная программа» и модернизацию основных фондов |

108,7 |

109,6 |

118,8 |

103,9 |

88,2 |

121,1 |

203,9 |

301,7 |

259,7 |

226,8 |

|

2.4. |

Затраты на проекты, связанные с ЦУР ООН |

- |

- |

- |

140,0 |

193,0 |

183,0 |

221,0 |

333,0 |

338,0 |

374,0 |

|

3. |

Экологические показатели: |

||||||||||

|

3.1. |

Объем выбросов загрязняющих веществ, тыс.тонн в т.ч. |

2,1 |

1,9 |

1,8 |

1,9 |

2,0 |

2,0 |

1,6 |

1,8 |

1,7 |

1,3 |

|

|

диксид серы (SO₂) |

2,0 |

1,9 |

1,8 |

1,9 |

1,9 |

1,9 |

1,6 |

1,8 |

1,7 |

1,3 |

|

|

оксид азота (Nox ) |

0,010 |

0,010 |

0,011 |

0,011 |

0,010 |

0,010 |

0,011 |

0,010 |

0,006 |

0,006 |

|

|

твердые вещества |

0,021 |

0,014 |

0,013 |

0,015 |

0,013 |

0,015 |

0,009 |

0,011 |

0,011 |

0,011 |

|

|

прочие вещества |

0,024 |

0,034 |

0,036 |

0,031 |

0,031 |

0,033 |

0,025 |

0,021 |

0,020 |

0,021 |

|

3.2. |

Образование отходов, млн тонн |

34 |

33 |

32 |

30 |

36 |

145 |

157 |

166 |

177 |

174 |

|

3.3. |

Размещение отходов, млн тонн |

19 |

20 |

21 |

22 |

23 |

38 |

30 |

33 |

34 |

30 |

|

3.4. |

Потребление воды, млн м3 |

1 422 |

1 464 |

1 342 |

1 412 |

1 344 |

1 458 |

1 281 |

1 351 |

1 292 |

1 224 |

|

3.5. |

Потребление энергии, ТДж |

176 347 |

173 367 |

159 962 |

155 792 |

152 395 |

150 493 |

156 738 |

150 098 |

143 435 |

140 254 |

Источник: составлено авторами по данным [5, 8]

Таблица 2

Корреляционный анализ воздействия экологических факторов на финансовые показатели ПАО «ГМК «Норильский Никель»

|

Финансовый показатель |

Выручка (Y1) |

EBITDA (Y2) |

Чистая прибыль (Y3) |

Свободный денежный поток (Y4) |

|

Операционные экозатраты (Х1) |

0,76 |

0,58 |

0,29 |

-0,36 |

|

Интерпретация коэффициента корреляции |

Сильная корреляция |

Заметная корреляция |

Слабая корреляция |

Умеренная обратная корреляция |

|

Капитальные затраты на экологические проекты (Х2) |

0,74 |

0,61 |

0,43 |

-0,42 |

|

Интерпретация коэффициента корреляции |

Сильная корреляция |

Заметная корреляция |

Умеренная корреляция |

Умеренная обратная корреляция |

|

Затраты на проекты ЦУР ООН (Х3) |

0,90 |

0,77 |

0,50 |

-0,02 |

|

Интерпретация коэффициента корреляции |

Высокая корреляция |

Сильная корреляция |

Заметная корреляция |

Корреляция практически отсутствует |

|

Штрафы и неустойки (Х4) |

0,44 |

0,61 |

0,64 |

0,30 |

|

Интерпретация коэффициента корреляции |

Умеренная корреляция |

Заметная корреляция |

Заметная корреляция |

Слабая корреляция |

|

Выбросы загрязняющих веществ (Х5) |

-0,61 |

-0,42 |

-0,14 |

0,35 |

|

Интерпретация коэффициента корреляции |

Заметная обратная корреляция |

Умеренная обратная корреляция |

Слабая обратная корреляция |

Умеренная корреляция |

|

Образование отходов (Х6) |

0,93 |

0,78 |

0,47 |

-0,02 |

|

Интерпретация коэффициента корреляции |

Высокая корреляция |

Сильная корреляция |

Умеренная корреляция |

Корреляция практически отсутствует |

|

Энергопотребление (Х7) |

-0,79 |

-0,64 |

-0,35 |

-0,04 |

|

Интерпретация коэффициента корреляции |

Сильная обратная корреляция |

Заметная обратная корреляция |

Умеренная обратная корреляция |

Корреляция практически отсутствует |

|

Водопотребление (Х8) |

-0,59 |

-0,50 |

-0,31 |

0,36 |

|

Интерпретация коэффициента корреляции |

Заметная обратная корреляция |

Заметная обратная корреляция |

Умеренная обратная корреляция |

Умеренная корреляция |

Источник: составлено авторами

Таблица 3

Регрессионный анализ воздействия экологических факторов на финансовые показатели ПАО «ГМК «Норильский Никель»

|

Зависимая переменная |

Объясняющие переменные |

Уравнение регресии |

R² |

F-статистика |

p-value |

Интерпертация (степень влияния) |

|

Выручка (Y1) |

Операционные экозатраты (Х1) |

Y1=509,85+7,96*X1 |

0,58 |

11,13 |

0,01 |

Сильное |

|

Капитальные затраты на экологические проекты (Х2) |

Y1=411,73+3,10*X2 |

0,55 |

9,97 |

0,01 |

Умеренное |

|

|

Затраты на проекты ЦУР ООН (Х3) |

Y1=566,46+1,99*X3 |

0,81 |

33,32 |

0,00 |

Очень сильное |

|

|

Штрафы и неустоки (Х4) |

Y1=877,20+3,02*X4 |

0,19 |

1,88 |

0,21 |

Незначимо |

|

|

Выбросы загрязняющих веществ (Х5) |

Y1=2531,44-0,89*X5 |

0,37 |

4,66 |

0,06 |

Незначимо |

|

|

Образование отходов (Х6) |

Y1=500,9+4,27*X6 |

0,86 |

50,45 |

0,00 |

Очень сильное |

|

|

Энергопотребление (Х7) |

Y1=4299,13-0,02*X7 |

0,62 |

13,13 |

0,01 |

Сильное |

|

|

Водопотребление (Х8) |

Y1=4155,32-2,38*X8 |

0,35 |

4,32 |

0,07 |

Незначимо |

|

|

EBITDA (Y2) |

Операционные экозатраты (Х1) |

Y2=290,01+3,38*X1 |

0,33 |

3,98 |

0,08 |

Незначимо |

|

Капитальные затраты на экологические проекты (Х2) |

Y2=228,35+1,44*X2 |

0,38 |

4,85 |

0,06 |

Незначимо |

|

|

Затраты на проекты ЦУР ООН (Х3) |

Y2=293,56+0,96*X3 |

0,59 |

11,71 |

0,01 |

Сильное |

|

|

Штрафы и неустоки (Х4) |

Y2=430,47+2,36*X4 |

0,37 |

4,67 |

0,06 |

Незначимо |

|

|

Выбросы загрязняющих веществ (Х5) |

Y2=1096,92-0,34*X5 |

0,18 |

1,74 |

0,22 |

Незначимо |

|

|

Образование отходов (Х6) |

Y2=265,61+2,02*X6 |

0,61 |

12,66 |

0,01 |

Сильное |

|

|

Энергопотребление (Х7) |

Y2=2008,81-0,0099*X7 |

0,41 |

5,54 |

0,05 |

Умеренное |

|

|

Водопотребление (Х8) |

Y2=1994,05-1,12*X8 |

0,25 |

2,63 |

0,14 |

Незначимо |

|

|

Чистая прибыль (Y3) |

Операционные экозатраты (Х1) |

Y3=192,31+1,31*X1 |

0,08 |

0,73 |

0,42 |

Незначимо |

|

Капитальные затраты на экологические проекты (Х2) |

Y3=132,63+0,77*X2 |

0,18 |

1,81 |

0,22 |

Незначимо |

|

|

Затраты на проекты ЦУР ООН (Х3) |

Y3=173,69+0,48*X3 |

0,25 |

2,72 |

0,14 |

Незначимо |

|

|

Штрафы и неустоки (Х4) |

Y3=231,87+1,92*X4 |

0,41 |

5,58 |

0,05 |

Умеренное |

|

|

Выбросы загрязняющих веществ (Х5) |

Y3=424,35-0,09*X5 |

0,02 |

0,17 |

0,69 |

Незначимо |

|

|

Образование отходов (Х6) |

Y3=167,43+0,94*X6 |

0,22 |

2,29 |

0,17 |

Незначимо |

|

|

Энергопотребление (Х7) |

Y3=907,57-0,0041*X7 |

0,12 |

1,10 |

0,32 |

Незначимо |

|

|

Водопотребление (Х8) |

Y3=997,64-0,54*X8 |

0,10 |

0,86 |

0,38 |

Незначимо |

|

|

Свободный денежный поток (Y4) |

Операционные экозатраты (Х1) |

Y4=284,39-1,92*X1 |

0,13 |

1,22 |

0,30 |

Незначимо |

|

Капитальные затраты на экологические проекты (Х2) |

Y4=330,18-1,88*X2 |

0,18 |

1,71 |

0,23 |

Незначимо |

|

|

Затраты на проекты ЦУР ООН (Х3) |

Y4=189,36-0,02*X3 |

0,001 |

0,004 |

0,95 |

Незначимо |

|

|

Штрафы и неустоки (Х4) |

Y4=169,21+1,06*X4 |

0,09 |

0,81 |

0,39 |

Незначимо |

|

|

Выбросы загрязняющих веществ (Х5) |

Y4=-292,74+0,26*X5 |

0,13 |

1,15 |

0,31 |

Незначимо |

|

|

Образование отходов (Х6) |

Y4=188,86-0,04*X6 |

0,0003 |

0,0025 |

0,96 |

Незначимо |

|

|

Энергопотребление (Х7) |

Y4=277,32-0,0006*X7 |

0,002 |

0,01 |

0,91 |

Незначимо |

|

|

Водопотребление (Х8) |

Y4=-810,19+0,73*X8 |

0,13 |

1,19 |

0,31 |

Незначимо |

Источник: составлено авторами

Рост объемов образования отходов, экологических затрат свидетельствует об увеличении масштабов деятельности организации и соответственно выручки. Снижение энерго- и водопотребления, а также выбросов загрязняющих веществ при росте выручки компании являются индикаторами оптимизации производственных процессов, повышения эффективности экологических проектов. Корреляция экологических показателей с EBITDA (Y2) повторяет тенденцию с выручкой, но более сдержанней. Влияние на чистую прибыль и денежный поток носит более сложный характер. Чистая прибыль (Y3) имеет в основном слабую и умеренную корреляцию, что свидетельствует о том, что на итоговый финансовый результат помимо экологических влияют и другие факторы, такие как: цены, налоги, курсовые разницы, что «размывает» прямое воздействие экологических показателей. Заметную корреляцию с чистой прибылью имеют затраты на проекты ЦУР ООН (Х3) и штрафы за нарушение природоохранного законодательства (Х4). Свободный денежный поток (Y4) демонстрирует обратную зависимость от операционных и капитальных экологических затрат, что влияет краткосрочную ликвидность компании.

Результаты регрессионного анализа представлены в таблице 3.

Выручка (Y1) наиболее чувствительна к экологическим факторам: самая сильная положительная связь при p <0,01 наблюдается с образованием отходов (X6) при R2 = 0,86, и характеризует, что рост образования отходов на 1 млн тонн связан с ростом выручки на 4,27 млрд руб. При R2=0,81 каждый миллиард рублей, направленный на ЦУР ООН (X3), ассоциирован с ростом выручки на 1,99 млрд руб. Рост операционных экологических затрат (X1) на 1 млрд руб. (при R2 = 0,58) связан с ростом выручки на 7,96 млрд руб. Умеренные связи при p<0,05 наблюдаются в энергопотреблении (Х7), капитальных экологических затратах (Х2). Увеличение экологических инвестиций на 1 млрд руб. связано с ростом выручки в среднем на 3,1 млрд руб., что позволяет рассматривать данный фактор как фактор, сопутствующий повышению доходов. Выбросы загрязняющих веществ (X5) и водопотребление (X8) показывают слабую связь p <0,05 и не значительно влияют на выручку, штрафы (X4) практически не оказывают влияние (R² = 0,19). Умеренная чувствительность наблюдается у EBITDA (Y2): наиболее значимое влияние оказывают образование отходов (X6), затраты на ЦУР ОНН (Х3), энергопотребление (X7). Наименьшая связь с экологическими факторами прослеживается у чистой прибыли (Y3), и она отсутствует у свободного денежного потока (Y4).

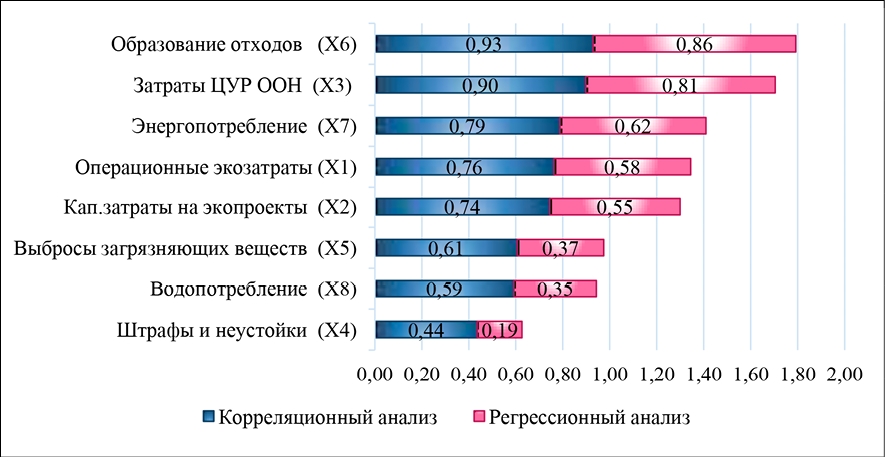

Рейтинг экологических факторов по степени их влияния на финансовые показатели ПАО «ГМК «Норильский Никель» в 2015-2024 гг. Источник: составлено авторами

На основе парного корреляционно-регрессионного анализа построим совместный рейтинг экологических факторов по степени их влияния на финансовые показатели ПАО «ГМК «Норильский Никель» (рисунок). Рейтинг учитывает как коэффициент корреляции, так и статистически значимую степень влияния (p-value < 0,05) и измеряется суммой коэффициентов детерминации R² по всем финансовым показателям, для которых корреляция и регрессия значима.

Таким образом, существует статистически значимая взаимосвязь между экологической деятельностью компании и её ключевыми финансовыми показателями, прежде всего, выручкой и операционной прибылью (EBITDA). Наиболее сильное положительное влияние на выручку оказывают рост образования отходов (как индикатор масштаба производства) и инвестиции в проекты ЦУР ООН. Обнаружены значимые обратные связи: снижение энергопотребления и объёма выбросов (особенно SO₂) на фоне роста выручки указывает на повышение энергоэффективности и результативности экологических программ (таких как «Серная программа»). Чистая прибыль и свободный денежный поток в меньшей степени зависят от экологических факторов.

Заключение

Экологические факторы для ПАО «ГМК «Норильский Никель» трансформируются из операционных рисков в стратегические финансовые и репутационные драйверы. Инвестиции в экологию и устойчивое развитие способствуют не только снижению рисков и соответствуют глобальным трендам ESG, но и создают предпосылки для долгосрочного финансового роста. На основе результатов проведенного исследования можно предложить следующие практические рекомендации:

продолжить и расширить реализацию «Серной программы» и аналогичных проектов, направленных на кардинальное снижение выбросов загрязняющих веществ, и доказавших финансовую и экологическую эффективность;

учитывая сильнейшую корреляцию образования отходов с выручкой, оптимизировать их управление, развивать технологии переработки, утилизации и рециклинга отходов, что позволит трансформировать экологическую нагрузку в возможность создания новых продуктов или снижения материальных затрат;

чётко измерять и планировать финансовые потоки, связанные с экологическими проектами и операционными затратами на охрану окружающей среды, учитывая их долгосрочное положительное влияние на выручку и EBITDA; представлять нефинансовую отчётность, наглядно демонстрируя прямую связь между экологическими инвестициями, снижением воздействия на окружающую среду и финансовыми результатами для инвесторов и стейкхолдеров;

минимизировать риски крупных штрафов через строгий внутренний контроль и превентивные меры, так как они оказывают заметное негативное влияние на чистую прибыль; разработать стресс-сценарии, моделирующие влияние ужесточения экологического регулирования на денежные потоки и финансовую устойчивость, во избежание экологических катастроф отказаться от дизельного топлива и использовать безуглеродные источники энергии;

активно позиционировать компанию не только как лидера в производстве, но и как лидера в области «зелёной» металлургии. Демонстрация эмпирически подтверждённой связи между экологическими инвестициями и финансовой эффективностью станет мощным конкурентным преимуществом на глобальном рынке, ориентированном на ESG.

Реализация данных рекомендаций позволит ПАО «ГМК «Норильский Никель» не только снизить экологическую нагрузку и соответствовать растущим требованиям регуляторов и общества, но и укрепить финансовую устойчивость, рыночную стоимость и стратегические позиции в долгосрочной перспективе.

Conflict of interest

Библиографическая ссылка

Ахметшина Л.Г., Хоменко Д.Д. ВЛИЯНИЕ ЭКОЛОГИЧЕСКИХ ФАКТОРОВ НА ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ГОРНО-МЕТАЛЛУРГИЧЕСКОЙ КОМПАНИИ // Вестник Алтайской академии экономики и права. 2025. № 12-2. С. 155-164;URL: https://vaael.ru/en/article/view?id=4441 (дата обращения: 30.07.2026).

DOI: https://doi.org/10.17513/vaael.4441