Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE MECHANISM OF FORMATION OF THE BUDGETS OF THE SUBJECTS OF THE RUSSIAN FEDERATION IN THE CONDITIONS OF THE FEDERATIVE GOVERNMENT DEVICE

В нашей стране процессы экономических и политических преобразований начались без формирования детальной поэтапной программы их осуществления и, непосредственно, без какого-либо серьезного теоретического обоснования. Многие процессы происходили стихийно, формируя на практике отношения, не адекватные декларируемым целям. В итоге, в отношениях федеральных и региональных уровней возникло множество противоречий и нестыковок, как, например, увеличение разрыва между возрастающими функциями региональных органов власти в социально-экономической сфере и финансовыми возможностями их реализации.

В нынешних условиях большая часть полномочий и ответственности в управлении социально-экономическими процессами в РФ возложена на региональный уровень.

В отечественной экономической литературе много работ, посвященных исследованию формирования региональных бюджетов. Все же необходимо заметить, что объяснение определения «формирование бюджета» нет как в словарях и учебниках, так и в монографиях и статьях. Понятие «формирование бюджета» также не определено ни в одном законодательном акте.

В Большом энциклопедическом словаре понятию «формирование» дается объяснение как составление, создание, организация [1]. Можно сказать, что формирование бюджета, в соответствии с объяснением термина «формирование», представляет собой составление бюджета, а именно определение его доходов и расходов. Таким образом, в указанном Большом энциклопедическом словаре дается трактовка понятия «формирование доходов бюджета» и «формирование расходов бюджета». Наряду с этим указывается, что формирование доходов бюджета осуществляется в соответствии с бюджетным и налоговым законодательством.

Согласно статье 39 Бюджетного кодекса Российской Федерации доходы бюджетов формируются за счет налоговых и неналоговых доходов, а также за счет безвозмездных и безвозвратных перечислений. Также согласно статье 65 Бюджетного кодекса Российской федерации формирование расходов бюджетов всех уровней РФ, осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления.

В учебнике «Финансы» под ред. А.Г. Грязновой, Е.В. Маркиной указывается, что источниками формирования доходов бюджетов субъектов РФ, являются как собственные доходы, так и отчисления от федеральных налогов и сборов. При этом подчеркивается, что расходы бюджетов всех уровней проявляются в использовании бюджетных средств [2].

Поляк Г.Б., характеризуя формирование бюджета, подчеркивает, что в соответствии с Бюджетным кодексом Российской Федерации доходы региональных бюджетов формируются за счет собственных и регулирующих доходов. Главное назначение всех звеньев бюджетной системы – финансовое обеспечение выполнения функций, возложенных на органы власти. В зависимости от характера этих функций формируется система бюджетных расходов [3].

Таким образом, результаты исследования свидетельствуют о неоднозначном объяснении понятия «формирование бюджета»: одни исследователи объясняют формирование бюджета как фонда денежных средств (функциональный процесс); другие применяют данный термин к бюджету как плановому документу, который отражает количественные и качественные показатели доходов и расходов (организационный процесс).

Сторонники первой точки зрения исходят из того, что формирование бюджета представляет собой образование и расходование фонда денежных средств, предназначенного для финансового обеспечения задач и функций государства. В этой связи формирование бюджета интерпретируется как фактическое поступление денежных средств в фонд денежных средств. Однако, по нашему мнению, формирование бюджета как фонда денежных средств представляет собой процесс исполнения бюджета, то есть реальное движение денег.

Ученые, которые придерживаются другой точки зрения, опираются на том, что формирование бюджета представляет собой разработку методологической и нормативной базы для осуществления бюджетного планирования. Невозможно не согласиться с этой точкой, так как формирование показателей бюджета по доходам и расходам на основе действующего законодательства является первичным по отношению к процессу формирования бюджета как фонда денежных средств. Это объясняется тем, что прежде чем начать формировать бюджет по доходам и расходам, необходимо определить (запланировать) объемы предстоящих поступлений и бюджетных расходов.

Второй группы исследования также придерживаются и специалисты Министерства финансов Российской Федерации, которые считают, что формирование бюджетов представляет собой процесс по созданию правовой и организационной базы в целях определения будущих доходных поступлений и расходных потребностей.

Таким образом, формирование бюджетов, по нашему мнению, основывается на нормативно-правовом регулировании состава доходов и расходов бюджетов, принципов их разграничения между уровнями бюджетной системы Российской Федерации, установлении предельного уровня дефицита бюджета, состава источников его финансирования и др.

Формирование бюджета начинается с разграничения расходных полномочий между уровнями бюджетной системы, установления компетенции органов государственной власти и местного самоуправления по мобилизации доходов и осуществлению расходов. Четко дифференцированные расходные полномочия и доходные источники адекватно отражают реальную действительность, а также позволяют точно запланировать показатели по доходам и расходам бюджета.

Механизм формирования бюджета выступает как основной инструмент, с помощью которого органы государственной власти и местного самоуправления осуществляют формирование своих бюджетов. Он основывается на соответствующих показателях бюджета как планового документа, который позволяет заблаговременно определять объем финансовых ресурсов и затрат, устанавливать соответствующие соотношения между централизованными и децентрализованными фондами денежных средств государства, а также определять степень участия каждого уровня власти в образовании фонда денежных средств. Механизм формирования бюджета представлен на рис. 1.

Важнейшим структурным звеном механизма формирования бюджета субъекта Российской Федерации является разграничение расходных полномочий и доходных источников между органами государственной власти, на основе которого осуществляется формирование доходов и формирование расходов. Для каждого органа власти в отдельности формирование бюджета заключается в определении и привлечении в бюджет объемов доходов, достаточных для осуществления запланированных расходов.

Планирование доходов и поступлений из источников финансирования дефицита регионального бюджета как часть процесса формирования бюджетов субъектов Российской Федерации представляет собой создание экономически аргументированных качественных и количественных параметров предполагаемых налоговых и неналоговых поступлений в бюджет, которые в свою очередь формируются на основе:

– оценки и анализа исходных условий разработки плана поступления денежных средств в бюджет;

– методики планирования доходов бюджетов;

– методики планирования поступления средств из источников финансирования дефицита бюджета.

Рис. 1. Механизм формирования бюджетов субъектов Российской Федерации

Оценка и анализ исходных условий разработки плана поступлений денежных средств включает в себя информацию о действующем налоговом и бюджетном законодательстве; также информацию о социально-экономическом развитии территории за отчетный период; основные ориентиры налоговой политики; и непосредственно, информацию о предполагаемых объемах межбюджетных трансфертов из бюджетов другого уровня.

Расчет сумм налоговых и неналоговых доходов, зачисляемых в региональный бюджет, проводится на основе применяемых на территории субъектов Российской Федерации методик планирования.

Объем финансовой помощи из федерального бюджета бюджетам субъектов Российской Федерации рассчитывается на основе методики [4], утверждаемой законодательно на федеральном уровне [5].

При формировании бюджета субъекта Российской Федерации с дефицитом (превышение расходов над доходами) возникает необходимость в сбалансировании бюджета. Для этого определяют источники покрытия дефицита бюджета.

Из всего сказанного следует, что в условиях построения федеративного государства с децентрализованной бюджетной системой возникает проблема построения модели формирования доходов бюджетов субъектов Федерации, адекватной сложившимся социально-политическим и экономическим условиям. Современная Российская Федерация представляет собой совокупность количественно и качественно разнородных региональных хозяйственных и социально-культурных комплексов. Ввиду дифференциации необходимо определить базовые составляющие, влияющие на модель формирования доходов регионального бюджета, то есть комплекс факторов социально-экономического, геополитического, организационно-правового, национально-этнического, финансово-бюджетного свойства.

Социально-экономический фактор полагает определить у субъекта Федерации величину валового регионального продукта (ВРП), необходимую и достаточную, то есть способную обеспечить поступление налогов, собираемых на территории, для развития региона. Данный фактор является основным при определении самостоятельности региона в формировании доходов регионального бюджета. На основании данных официальной статистики для оценки состояния социально-экономического развития региона возможно применение таких показателей, как динамика промышленного производства, уровень безработицы, доля убыточных предприятий в общем количестве предприятий и др.

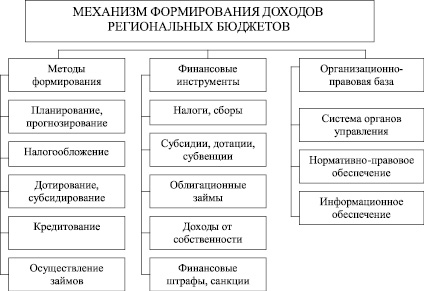

Формирование доходов региональных бюджетов как составной части финансового и бюджетного механизмов основывается на использование финансовых методов и нормативно-правовой базы при соответствующей организации управления этим процессом. Механизм формирования региональных бюджетов включает следующие элементы: (рис. 2): методы формирования доходов; финансовые инструменты; и правовая база.

Все элементы механизма взаимосвязаны, что и обеспечивает бесперебойное функционирование механизма. Процессы реформирования государственного и экономического устройства отразились на механизме формирования региональных бюджетных доходов и на их специфике, вытекающей из сложившейся модели бюджетного федерализма и основывающейся на реализации его принципов. Именно максимальная реализация этих принципов позволит создать действенный механизм формирования доходов региональных бюджетов, критерием эффективности которого может выступить преобладание собственных доходов над привлеченными и достижение реальной самостоятельности региональных бюджетов.

Потому как условием реализации принципа самостоятельности является наличие достаточных собственных финансовых ресурсов для осуществления региональными органами власти своих функций, важное значение приобретает исследование экономической базы бюджетных доходов в регионе как результата функционирования региональной экономики.

В современных условиях особым изменением в механизме формирования бюджетных доходов на всех уровнях стало возросшее значение налоговых источников доходов. Но все-таки формирование налогового механизма на региональном уровне является сложным явлением.

Рис. 2. Механизм формирования доходов региональных бюджетов

Необходимо отметить то, что одной из проблем региональной экономики является отсутствие методологической основы формирования налоговой базы, адекватной сложностям стоящих задач, которые необходимо решить в регионе в ближайшее время. Для экономических параметров социально-экономического развития характерно следующее: ориентация на стабильную социально-экономическую ситуацию; отсутствие увязки используемых параметров с ключевыми тенденциями развития региона. Это не позволяет проанализировать реальную динамику параметров и спрогнозировать реальный тренд экономического развития региона. Данное положение обусловливает необходимость дополнить традиционно используемые методы современным комплексным анализом социально-экономических процессов с использованием необходимых методологических атрибутов.

Наряду с совершенствованием налогового законодательства Российской Федерации [6], а также расширением полномочий органов государственной власти субъектов Российской Федерации в области региональных налогов важным фактором эффективного формирования бюджетов субъектов Российской Федерации является качество методики планирования доходов.

Существующая в настоящее время методика планирования налоговых поступлений в бюджеты регионов основана на расчетном определении налоговой базы исходя из объема фактического поступления налогов в базовом периоде, корректируемого на индексы-дефляторы [7]. Данные за годы, предшествующие текущему, используются для расчета ожидаемого поступления налогов за текущий год [8].

Формирование расходов – это процесс по количественному определению расходов на основе информации о приоритетах и направлениях расходования средств бюджета. А уже на основе этого необходимо предопределить использование методик планирования расходов по подразделениям бюджетной классификации Российской Федерации.

Значительное влияние на механизм формирования региональных бюджетов оказывает административно-территориальное устройство государства. Однако в федеративных государствах с рыночной экономикой бюджетные системы могут различаться по степени самостоятельности, принципам и методам планирования региональных бюджетов.

По нашему мнению, основной целью совершенствования процесса формирования бюджета субъекта Российской Федерации должно стать такое разграничение налоговых поступлений между звеньями бюджетной системы Российской Федерации, которое гарантировало бы финансирование расходов, законодательно закрепленных за каждым из этих звеньев, и свело бы тем самым к минимуму потребность в дополнительном перераспределении между ними финансовых ресурсов. В области совершенствования планирования бюджетов субъектов Российской Федерации целесообразно использование современных методик планирования доходов, обеспечивающих достоверность расчетов поступлений доходов, а также переход от «управления ресурсами» к «управлению результатами» и применению программно-целевых методов планирования расходов бюджетов субъектов Российской Федерации.

Исходя из изложенного, главной задачей современного процесса формирования бюджетов субъектов Российской Федерации является четкое закрепление за каждым уровнем власти тех функций, расходные полномочия по которым можно возложить на один и тот же уровень власти. Увеличение количества таких функций приведет к более эффективному расходованию бюджетных средств. Зеркальным отражением этой задачи является четкое закрепление за каждым уровнем власти собственных налогов и всех налоговых полномочий по ним. Привязка собственных полномочий по осуществлению функций к собственным доходным полномочиям позволит повысить ответственность органов власти всех уровней за проводимую бюджетную политику.

Библиографическая ссылка

Таибова Р.А., Камалова А.О., Нажмудинова З.С., Узарханова А.С. МЕХАНИЗМ ФОРМИРОВАНИЯ БЮДЖЕТОВ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ ФЕДЕРАТИВНОГО ГОСУДАРСТВЕННОГО УСТРОЙСТВА // Вестник Алтайской академии экономики и права. 2019. № 4-2. С. 278-283;URL: https://vaael.ru/en/article/view?id=442 (дата обращения: 01.08.2026).